弁護士法人デイライト法律事務所

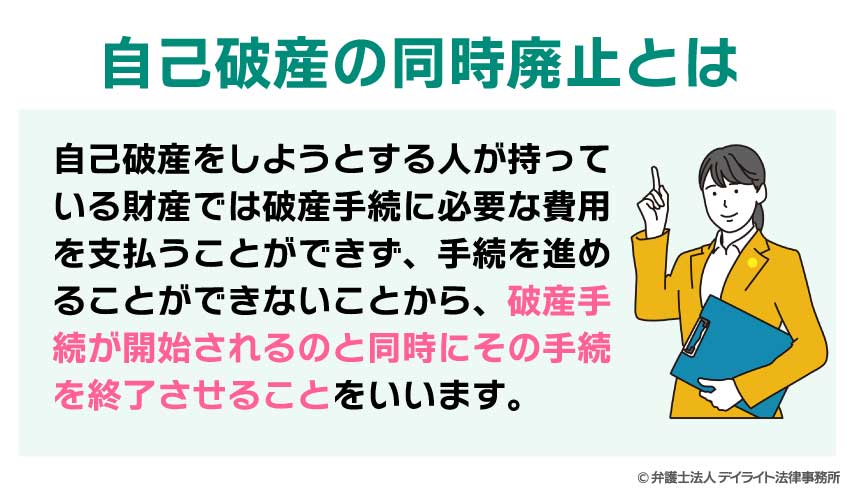

自己破産の同時廃止とは、自己破産をしようとする人が持っている財産では配当といった破産手続に必要な費用を支払うことができず、債権の調査などの手続を進めることができないことから、破産手続が開始されるのと同時にその手続を終了させることをいいます。

同時廃止がなされると、通常の破産手続と比べて費用を抑えられるなど、自己破産をする人にとってメリットがいくつかあります。

そのため、破産手続が同時廃止になるかどうかは、自己破産をしようとする人にとっては大きな関心事といえます。

もっとも、破産手続を同時廃止にするかどうかは、裁判所が決定します。

また、同時廃止をするためには、一定の条件を満たす必要があります。

そのため、自己破産をしようとする人が同時廃止を希望したからといって、必ず同時廃止になるわけではありません。

以下では、同時廃止の具体的内容とその仕組みの意味、同時廃止になるための条件、同時廃止した場合の手続の流れやその場合の費用などについて、弁護士が解説していきます。

自己破産をお考えの方は、是非ご覧ください。

自己破産の同時廃止とは?

自己破産の同時廃止とは、自己破産をしようとする人が持っている財産では配当といった破産手続に必要な費用を支払うことができず、債権の調査などの手続を進めることができないことから、破産手続が開始されるのと同時にその手続を終了させることをいいます(破産法216条1項)。

ここにいう破産手続に必要な費用とは、調査や配当を行うための裁判所の手続費用や破産管財人の報酬のことをいいます。

自己破産は、裁判所の手続きを使用して債務整理を行う手続きの一つです。

また、破産手続では、裁判所が弁護士を破産管財人(はさんかんざいにん)という役職に選任します。

破産管財人は、破産をする人や裁判所とは異なる第三者的な立場から、破産をする人の借金の状況や持っている財産の状況を調査するなど、破産手続を中心となって進めていく人物です。

このように、破産手続においては裁判所や破産管財人など多くの関係者が携わることから、破産手続を利用する上では、裁判所の手続費用や破産管財人に対する報酬などの諸費用が必要になります。

破産手続は金銭的に困窮している人を対象とする手続きですが、これらの破産手続をする上で必要な費用は、自己破産をしようとする人自身が負担する必要があります。

もっとも、自己破産をしようとする人の中には、これらの必要費用を支払うことができない状況の人が少なくありません。

しかし、手続きに必要な費用を支払えないからといって破産手続を利用できないとすると、破産状態にある人が借金返済のためにさらなる借金をしたり、生活がままならなくなり精神的に追い詰められたりするなど、事態が悪化する一方になってしまいます。

そこで、手続きに必要な費用を支払えなくても、低額な申立費用だけでひとまず破産手続を開始した上で、それと同時に手続を終わらせて手続にかかる費用を抑えるという仕組みが必要になります。

これが、同時廃止です。

同時廃止がなされれば、低額な申立費用だけで破産手続を利用することができ、事態の悪化を防ぐことができます。

同時廃止の仕組みの意味

破産手続の開始と同時に手続を終了させるという同時廃止の仕組みには、実は破産手続を開始することに意味があります。

詳しく解説していきます。

同時廃止は、破産手続に必要な費用を支払うことができないにもかかわらず、破産手続を開始させてそれと同時に破産手続を終了させるものです。

そのため、一見すると、費用が払えないならそもそも破産手続を開始しなければよいのではないか、手続きを開始した上で同時廃止をすることにどのような意味があるのかについて疑問を持つ方もおられるかと思います。

実は、同時廃止については、破産手続を開始することに意味があります。

というもの、破産手続を開始すると、免責手続を利用することができるようになります。

免責手続とは、自己破産をした人が、その時点で持っている財産で借金を返済できない場合に、それ以上借金を返済しなくて良いということを裁判所が認める手続きです。

この手続きは、特に会社などの法人ではない個人の方にとって大きな意味があります。

破産手続では、基本的には持っている財産をすべて処分してお金に変え、債権者に対しできる限り借金を返済するという手続きを行います。

そして、会社などの場合、持っている財産をすべてお金に変えた後は会社自体を消滅させることになります。

これに対し、破産をするのが個人の場合、生活に最低限必要なもの以外の財産はお金に変えますが、だからといってその人自身が会社のように消滅するわけにはいかず、その後も生活を続けていかなければいけません。

そのため、個人の方が破産をした場合には、その後は借金の返済を免除して、生活を再建していく必要があります。

しかし、破産手続には、それ自体に借金の免除という効果はありません。

そうすると、破産手続では返済しきれなかった借金について、破産した後も返済し続けなければいけない事態に陥ってしまいます。

これでは、せっかく破産をしたにもかかわらず、生活の再建をすることができず、破産をした意味がなくなってしまいます。

そのため、破産手続とは別に、返済しきれなかった借金をこれ以上返さなくて済むようにする手続きが必要になります。

これが、免責手続です。

免責手続をするには、法律上、破産手続が開始されていることを必要とします(破産法252条2項参照)。

そのため、破産手続に必要な費用を支払えない場合であっても、あえて破産手続を開始した上で、同時廃止をしてその手続を終了させているのです。

免責手続について、詳しくは以下のページをご覧ください。

同時廃止と管財事件との違い

同時廃止と管財事件の基本的な違いは、破産管財人が選任されるかどうかという点です。

そして、破産管財人が選任されるかどうかによって、様々な違いが生じます。

同時廃止は、裁判所の手続費用や破産管財人の報酬などの破産手続に必要な費用を支払うことができない場合に行われます。

同時廃止の場合には、自己破産をしようとする人が破産管財人の報酬について支払うことができないことから、破産管財人は選任されません。

破産管財人が選任されないことから、破産管財人による財産調査などは行われず、後に述べる管財事件と比べて簡素な手続きとなります。

そのため、手続きにかかる期間は、管財事件と比べて短く済むことが多いです。

そして、必要な費用についても、破産管財人の報酬が不要なことから、低額な申立費用だけで足ります。

特に費用の面からすると、同時廃止は金銭的に困窮している人にとってメリットが大きいといえます。

しかし、破産手続は、本来自由な債権者による権利行使(借金を返せと請求すること)を禁止した上で、裁判所が選任する破産管財人の下で破産者の財産を分配していく手続きです。

ですから、今後も破産手続を運用していくには、債権者をはじめとする利害関係のある人にとってはもちろん、広く社会一般からの信頼を得る必要があります。

そのため、破産手続が公正・公平な手続きで行われているということについて透明性が確保されていることが必要になります。

このような破産手続についての透明性の確保は、通常、破産をする人や裁判所とは異なる第三者的立場にある破産管財人が、破産者の財産などに関して適切な調査を行い、これを債権者などの利害関係者に開示することによって行われています。

破産手続についての透明性の確保が破産管財人による調査とその開示によって行われていることからすると、基本的には破産管財人を選任すべきであるといえます。

そして、実際にも、同時廃止にならない限り、破産手続では必ず破産管財人が選任されることになっています。

このような破産管財人が選任される破産手続のことを、破産管財人が携わる破産の事件であることを省略して「管財事件」といいます。

管財事件では、破産管財人が破産者の借金の状況や持っている財産の状況、あわせて免責手続を行う場合には、破産者に免責を与えるのがふさわしいかどうかなどの調査を行います。

また、管財事件では、破産管財人の報酬を確保する目的で、破産手続の開始を申し立てる際に一定額の予納金が必要になります。

このように、破産手続においては、破産管財人が選任される「管財事件」が原則的な手続きとなります。

これに対し、必要な費用を支払えないという場合に限り、破産管財人が選任されない「同時廃止」が行われるということになります。

| 同時廃止 | 管財事件 | |

|---|---|---|

| 破産管財人の選任 | 選任されない | 選任される |

| 条件 | 条件がある | 同時廃止とならない限り管財事件 |

| 期間 | 受任から半年~1年 | 事案によって異なるが 同時廃止より長くなる傾向 |

| 申立費用 (東京地裁の場合) |

約1万8450円 | 約22万5450円 (※少額管財事件の場合) |

| 弁護士費用 (デイライトの場合) |

33万円(税込み) | 44万円(税込み) |

※少額管財事件とは、破産管財人の報酬に充てられる最低20万円の予納金の納付で行われる管財事件のことをいいます。

個人の破産事件で同時廃止が相当でない場合に行われることが多く、通常の管財事件と比べて手続きが簡素化されています。

同時廃止になる条件

破産手続が同時廃止になるには、いくつかの条件があります。

同時廃止は、破産手続に必要な費用が支払えない場合に例外的に行われます。

これらの費用を支払うことができる資力がある場合には、原則どおり管財事件となります。

そのため、大きくいうと、破産手続を進めるのに必要な費用を支払う資力がないことが同時廃止の条件ということになります。

同時廃止になる条件は、法律に定められているわけではありません。

しかし、基準の明確化という観点から、破産者の代理人や破産管財人の職務を担う弁護士が所属する弁護士会と裁判所との申し合わせにより、一定の基準が定められているのが通常です。

そして、上記の申し合わせは、物価の違いなどから都道府県ごとの弁護士会・裁判所によって行われるため、都道府県ごとに若干異なる基準が定められています。

以下では、東京三弁護士会と東京地裁倒産部との申し合わせにより定められた基準を紹介していきます。

なお、福岡における同時廃止基準に関しては、以下のページをご覧ください。

東京における同時廃止基準

東京における同時廃止基準は、以下のとおりです。

なお、破産手続を同時廃止するかどうかは、様々な事情を考慮して最終的には裁判所が決定します(破産法216条1項)。

そのため、以下の基準を一つでも満たさないと同時廃止になる可能性は低く、原則に戻り管財事件となります。

また、以下の基準をすべて満たしていても、場合によっては同時廃止にならず、管財事件として扱われる可能性があることにも留意してください。

- 33万円以上の現金がない場合

- 20万円以上の処分対象資産がない場合

処分対象資産の例:預貯金、車、不動産、保険の解約返戻金、株、退職金請求権 - 所有不動産の被担保債権額が不動産処分価額の1.5倍以上の場合(いわゆるオーバーローンの場合)

- 資産調査が不要な場合

- 債務者が法人及び法人の代表者でない場合

- 債務者が個人事業主でない場合

- 免責調査が不要な場合

以下、それぞれの基準について詳しく解説していきます。

33万円以上の現金がない場合

破産をしようとする人が33万円以上の現金を持っていない場合、同時廃止になる方向に傾くことになります。

この33万円という金額は、標準的な世帯における1ヶ月間の必要生計費とされています(民事執行法131条3号、同法施行令1条参照)。

このような金額以上の現金を持っている場合、これまでの経験から、そのほかにも財産を持っているのではないかという疑いがあるとされています。

そのため、破産者の財産状況を調査する必要があり、管財事件となります。

裏を返せば、33万円以上の現金がない場合には、財産調査の必要性が低いことから、同時廃止になる方向に傾くことになります。

20万円以上の処分対象資産がない場合

破産をしようとする人が20万円以上の処分対象資産を持っていない場合、同時廃止になる方向に傾くことになります。

ここにいう処分対象資産としては、預貯金、車、不動産、保険の解約返戻金、株、退職金請求権などが挙げられます。

資産の金額のうち、どの割合が20万円以下である必要があるかはそれぞれの資産に応じて異なっています。

例えば、退職金の場合、その金額の8分の1が20万円を超えているかで判断をします。

また、20万円以下であるか否かは、それぞれの資産の項目ごとに判断をします。

例えば、2つの銀行の預金口座を持っているとします。

それぞれの預金額が10万円、15万円の場合、それぞれの預金額としては20万円を超えませんが、合計をすると25万円で20万円を超えることになります。

この場合、預金を全体としてみると20万円以上ということになりますから、20万円以上の処分対象資産を持っている場合に該当することになります。

それぞれの資産について、細かく見ていきましょう。

まず、預貯金です。

預貯金については、その合計額が20万円を超えているかで判断します。

預金の種類が定期預金で、それを担保に貸付を受けている場合は、将来的に担保の実行が見込まれます。

そのため、定期預金の残高から貸付残高を差し引いた金額が20万円を超えているかで判断をします。

次に、保険の解約返戻金です。

保険の解約返戻金についても、複数の保険を契約している場合、その合計額が20万円を超えているかで判断します。

保険会社から契約者貸付を受けている場合は、解約返戻金の金額から貸付残高を差し引いた金額が20万円を超えているかで判断をします。

次に、車です。

車は、カーローンがついていない場合には、その価値が20万円を超えているかで判断します。

ローンがついている場合には、基本的に破産手続の前段階で車はローン会社によって引き上げられるため、申立ての前に車の処理をしておくことになります。

不動産については、ローンがついていないものを保有している場合、管財事件になります。

ローンがついている不動産の場合には、担保に入っているローン残高が不動産の価値の1.5倍以上の場合には、オーバーローンであることがほぼ確実であり、配当に回ることが見込めないため、例外的に同時廃止になる可能性があります。

不動産の価値がいくらと評価されるかは、鑑定業者がどのような資料を重視したかによって異なり得るもので、一律に決まるものではありません。

他方で、評価の際に重視した資料が異なるとしても、鑑定業者間における不動産の価値の評価にそこまで大きな差が出ることはありません。

そこで、明確な基準を設けるという観点から、担保に入っているローン残高が不動産の価値の1.5倍以上の場合には、その不動産については処分対象資産に含まないという扱いがされています。

なお、この不動産には名義変更が終わっていない相続不動産も含まれますので注意が必要です。

そして、株については、申立ての段階での株価が20万円を超えているかどうかで判断されます。

最後に、退職金請求権です。

退職金請求権については、その8分の1に相当する金額が20万円を超えているかで判断します。

退職金請求権は、報酬・賃金の後払い的な性格を有しているため、財産と評価されますが、あくまで将来支給される退職金の支払いを求める権利に過ぎません。

将来支給されるものである退職金が、破産手続の開始を申し立てる時点において見込まれた金額どおりに支給されるかは不確実といえ、その金額が減る可能性も十分考えられます。

そのため、破産手続の開始を申し立てる時点における退職金請求権の価値を過度に評価すべきではありません。

そこで、退職金請求権の場合には、8分の1に相当する金額が処分対象資産に含まれることとなります。

| 処分対象資産の例 | 20万円以上かを判断する割合 |

|---|---|

| 預貯金 | 全体 |

| 保険の解約返戻金 | 全体 |

| 未払報酬・賃金 | 1/4 (委任契約における報酬の場合、全体) |

| 退職金請求権 | 1/8 (例外的に1/4) |

| 貸付金・売掛金等 | 全体 |

| 自動車 | 全体 (減価償却期間経過後は無価値) |

| 不動産 | 全体 |

資産調査が不要な場合

自己破産の申立てを代理した弁護士の資産調査が適切で、それ以外に破産管財人による資産調査は不要であると判断された場合、同時廃止になる方向に傾くことになります。

自己破産の申立てを代理した弁護士は、破産をしようとする人にとってメリットの大きい同時廃止決定を裁判所から得るため、その人の資産状況を調査します。

この資産調査が適切に行われれば、わざわざ破産管財人を選任して改めて資産調査をする必要はなくなります。

そこで、このような場合には、同時廃止になる方向に傾くことになるでしょう。

もっとも、自己破産の申立てを代理した弁護士による資産調査にも限界はあります。

様々な事情から、破産者にそれなりの資産があることが見込まれるなどの場合には、権限を持つ破産管財人による資産調査が必要とされる場合もあります。

したがって、このような場合には同時廃止とはならず、管財事件となる可能性があります。

破産者が法人及び法人の代表者でない場合

破産者が法人及び法人の代表者でない場合、同時廃止になる方向に傾くことになります。

東京地裁倒産部では、会社などの法人が破産する場合、同時廃止をしないという運用をしています。

これは、法人は個人と比べて多種多様な資産を持っていることが多く、その調査が複雑化することが多いからです。

また、法人の代表者についても、法人との関連性が強いことから、破産管財人による資産調査が必要とされることが多く、原則として同時廃止をしない運用がされています。

裏を返せば、破産者が法人やその代表者でない場合には、保有する資産の数も多くなく、調査が複雑化することも多くはないといえます。

したがって、この場合には、同時廃止になる方向に傾くことになります。

破産者が個人事業主でない場合

破産者が個人事業主でない場合、同時廃止になる方向に傾くことになります。

これは、破産者が個人事業主でない場合も、破産者が法人及び法人の代表者でない場合と同様のことがいえるからです。

すなわち、破産者が個人事業主の場合、事業を行っている関係で多くの資産が形成され、資産調査が複雑化する可能性があります。

そのため、この場合にも破産管財人による資産調査が必要とされ、同時廃止はできないこととなります。

裏を返せば、破産者が個人事業主でない場合には、保有する資産の数も多くなく、調査が複雑化することも多くはないといえます。

したがって、この場合には、同時廃止になる方向に傾くことになります。

免責調査が不要な場合

破産をしようとする人について免責をすべきか調査をする必要がない場合には、同時廃止になる方向に傾くことになります。

破産管財人が行う調査の対象には、破産者の資産状況のほかに、破産者について免責をすべきかという事項も含まれます。

そのため、自己破産の申立てを代理した弁護士の調査が適切で、それ以上に破産管財人による免責調査は不要であると判断された場合、同時廃止になる方向に傾くことになります。

免責をすべきか調査をする必要がある場合としては、破産者に免責不許可事由があることが明らかで、かつ、その程度が軽微でない場合が挙げられます。

破産法では、破産者に免責不許可事由がなければ、基本的に免責許可決定をするということになっています(破産法252条1項)。

免責不許可事由の例としては、借金の主な原因が浪費やギャンブルによるものである場合(同条1項4号)、以前に免責許可決定を受けており、その決定が確定してから7年以内に再度破産申立てをした場合(同条1項10号イ)があります。

そのため、免責不許可事由がありそうな事案については、管財人の調査が必要として、同時廃止ではなく管財事件に割り振られる可能性が高まります。

免責不許可事由について、詳しくは以下のページをご覧ください。

債務整理に強い弁護士に相談する

東京における同時廃止基準は以上になります。

裁判所から同時廃止決定を受けるためには、これらの基準を満たすことを申立ての段階で説得的に説明する必要があります。

自己破産の申立てを代理した弁護士が適切な調査を行い、それに基づき説得的な説明を行えば、同時廃止になる可能性は必然的に高まります。

もっとも、これは弁護士だからといって簡単なことではありません。

同時廃止決定を得るためにどのような調査が必要となるのか、裁判所に対しどのように説明を行うべきかといった点に関するノウハウは、自己破産の案件を多く扱い、経験を重ねることによって蓄積されます。

自己破産を申し立てた場合に同時廃止となるか不安な方は、このようなノウハウを持った債務整理に強い弁護士に相談してください。

同時廃止の手続きの流れ

ここからは、同時廃止の手続きの流れについて解説していきます。

同時廃止の手続きの流れは、以下のようになります。

なお、特に②破産手続開始の申立て〜④破産手続開始決定・同時廃止決定まで期間について、これは東京地裁倒産部における運用になります。

他の都道府県の裁判所では異なる運用がされている場合がありますので、留意してください。

①相談・受任

債務整理についてご相談を受けて弁護士が受任をした場合、弁護士から債権者に対して受任通知を送付します。

受任通知が送付されると、債権者は、それ以後債務者に対して直接取り立てを行うことができなくなります。

②破産手続開始の申立て

弁護士が受任をしてから破産手続開始の申立てをするまでの期間は、約3〜6ヶ月です。

この期間は、破産手続開始の申立てをするための準備期間ということになります。

この期間で、弁護士は、債権者や債権額を確定するため、債権者との間でやりとりを行います。

また、ご依頼をされた方から破産手続の開始に必要な書類を含めた様々な資料の提出を受け、必要書類の整理・作成を行います。

ご依頼をされた方の借金の状況やお持ちの資産の状況次第では、準備に時間を要することもあります。

また、この期間で、ご依頼をされた方は弁護士費用の積立てを行います。

ご依頼内容が自己破産の場合、一括でのお支払いが難しい方が多いため、分割払いによる支払いが認められていることが多いです。

債権者などの確定と必要書類の整理・作成、依頼者による積立てが終わると、弁護士は裁判所に対して、破産手続開始の申立てを行います。

③即日面接

東京地裁倒産部では、破産手続開始の申立日及びその翌日から3営業日以内に、裁判官と自己破産の申立てを代理した弁護士との間で面接を実施し、破産手続を同時廃止するかどうかの判断において必要な点についての話し合いを行うという運用がされています。

これを、即日面接といいます。

東京地裁倒産部における即日面接は、事件数の多い東京で、適正・迅速に事件を処理するために行われているものです。

弁護士は、依頼者のお話や提出を受けた資料を基に、同時廃止に向けて裁判所に対し説明を行います。

弁護士から説明を受けた裁判所は、破産手続を同時廃止にするか管財事件にするかの判断を行うこととなります。

④破産手続開始決定・同時廃止決定

東京地裁倒産部では、裁判所が破産手続を同時廃止にすると判断をした場合、即日面接当日の午後5時に破産手続開始決定と同時廃止決定を出すという運用がされています。

⑤免責審尋

破産手続開始決定・同時廃止決定の約2〜3ヶ月後には、免責審尋が実施されます。

免責審尋とは、裁判所が、破産者について免責をするかの最終的な判断をするために、破産者(及びその代理人弁護士)に対し、免責に関する事情について確認を行う手続きです。

東京地裁倒産部の運用では、破産をする本人が裁判所に行って免責審尋を受ける必要があります(地域によっては出頭しなくて良い場合もあるようです)。

ただ、自己破産の申立てを依頼した弁護士が同行してくれますので、心配する必要はありません。

免責に関する事情については、代理人弁護士が一度、即日面接の場で裁判官に説明を行っています。

そのため、免責審尋の場では、即日面接の日以降に免責に関する事情に変化がないかを確認するのが一般的です。

この手続きの中で、今回破産に至った原因をきちんと自覚できているかどうか、その反省を踏まえて、きちんと生活の再建ができそうであるか、具体的な現在の取り組み状況などについて、裁判所から確認がなされます。

⑥免責許可決定・同決定の確定

免責審尋の後、免責が認められれば、1週間程度で裁判所から免責許可決定が出されます。

そして、その決定に対し債権者からの異議がなければ、1ヶ月程度でその決定が確定します。

免責許可決定が確定して初めて、借金の免除がなされます。

また、免責許可決定が確定すると、復権し、制限されていた職業・資格への就職ができるようになります。

あわせて読みたい

自己破産による職業・資格制限について、詳しくは以下のページをご覧ください。

同時廃止の手続きにかかる期間

上記のとおり、自己破産について弁護士が受任をしてから裁判所によって破産手続開始決定・同時廃止決定が出されるまでの期間は、約3〜6ヶ月です。

また、破産手続開始決定・同時廃止決定が出されてから免責許可決定が確定するまでの期間は、約3〜4ヶ月になります。

このように、同時廃止の手続きは、管財事件と比べて簡素な手続きといっても、早くて半年、長い場合には1年の期間がかかります。

この期間、専門家である弁護士のサポートなく、ひとりで手続きを進めるには不安がつきまとうかと思います。

そもそも、本人のみで破産申立てをした場合には、同時廃止での処理で進められる可能性は低くなります。

また、同時廃止の手続きに限らず、裁判所の手続きを使用する債務整理はその手続きが複雑です。

裁判所への必要書類だけでも、それを整理したり作成したりするにはかなりの労力がかかります。

この点、債務整理に強い弁護士であれば、必要書類の整理・作成など、裁判所の手続きに精通しています。

自己破産を検討中の方は、債務整理に強い弁護士に相談すると良いでしょう。

同時廃止の場合の費用

東京地裁において破産手続が同時廃止となる場合にかかる費用の内訳は、以下のようになります。

東京地裁の手続費用についての詳細は、下記の破産事件の手続費用一覧をご参照ください。

参考:破産事件の手続費用一覧

なお、これらの費用は、自己破産の申立てをする裁判所、申立ての代理を依頼する弁護士によって異なりますので、あくまで目安としてお考えください。

| 裁判所の手続費用 | 申立手数料 | 1,500円 |

|---|---|---|

| 予納金基準額 (事案により変動する) |

11,859円 (現金納付の場合、12,000円) |

|

| 予納郵券 | 4,950円 | |

| 小計 | 18,309円 (現金納付の場合、18,450円) |

|

| 弁護士費用 | 着手金(デイライトの場合) | 330,000円(税込み) |

| 合計 | 348,309円 (現金納付の場合、348,450円) |

|

裁判所の手続費用

東京地裁において破産手続が同時廃止となった場合、合計で1万8309円(現金納付の場合、1万8450円)の手続費用がかかります。

通常は、ご依頼者の方から弁護士に対して、「預かり金」という形でこの金額に近い額をお支払いいただき、弁護士が破産手続開始の申立てにあわせて裁判所に支払うことになります。

デイライトでは、同時廃止の場合、この預かり金として、実費としてかかる見込みの費用を加えた3万円をご依頼者の方にご負担いただいています。

なお、実費とは、印紙代や交通費などの事件処理に必要な費用をいいます。

弁護士費用(着手金)

デイライトでは、ご依頼者の方の状況に応じて、弁護士費用(着手金)の分割払いをお選びいただけます。

一括払いでのお支払いが難しい方は、気軽にご相談ください。

また、デイライトでは、自己破産の手続きに関して成功報酬は原則いただいておりません。

そのため、自己破産の手続きが終わった後に追加でお支払いをいただく弁護士費用は原則ございませんので、ご安心ください。

詳しくは相談時に弁護士にご確認・ご相談ください。

同時廃止のよくあるQ&A

ここからは、自己破産の同時廃止に関してよくある質問について解説していきます。

同時廃止の場合、免責はいつ?

破産手続が同時廃止となる場合、その決定から免責までの期間は約3〜4ヶ月です。

破産手続が同時廃止となる場合、その決定から免責までの期間は約3〜4ヶ月です。破産手続開始決定・同時廃止決定がなされると、その約2〜3ヶ月後に免責審尋の期日が指定されます。

その期日に免責審尋を受けると、約1週間後には免責許可決定が裁判所から出されます。

それからさらに約1ヶ月が経過すると、免責許可決定が確定します。

免責許可決定が確定すると、免責の効果として借金が免除され、また、復権します。

したがって、同時廃止がなされる場合は、その決定から免責許可決定が確定するまで、約3〜4ヶ月の期間を要することになります。

同時廃止の場合、どこまで調べる?

自己破産の依頼を受けた弁護士は、裁判所の同時廃止基準を満たすか判断するために、依頼者の資産状況や職業、破産に至った経緯などについての調査を行います。同時廃止は、破産管財人の報酬など破産手続に必要な費用を支払うことができない場合に例外的に行われます。

そのため、破産手続開始の申立ての段階でその費用を支払うことができないことを明らかにする必要があり、資産状況についての調査は必須です。

また、依頼者が法人やその代表者、個人事業主である場合にも、資産状況の調査は必須になりますから、依頼者の職業を調べることが必要になります。

さらに、同時廃止基準の中には、免責に関するものがあります。

依頼者に免責不許可事由があることが明らかな場合など、免責について破産管財人の調査が必要と判断されると同時廃止にはなりません。

そのため、免責に関して弁護士が裁判所に説得的な説明をするために、破産に至った経緯など、免責不許可事由に関する事項の調査が必要になります。

弁護士は、依頼者の話を聞き、また、様々な資料の提出を受け、そこから得た情報を基に同時廃止決定を得られるかどうかの判断をします。

そして、同時廃止が可能と判断した場合には、その情報を基に裁判所に対し同時廃止が相当である旨の説明を行います。

依頼者の中には、持っている財産をありのまま話してしまうと財産を多く持っていかれるのではないかといった不安をお持ちの方や、破産に至った経緯などについては話しにくいという方もいらっしゃるかと思います。

しかし、弁護士に対し虚偽の説明を行い、それが後になって判明した場合には、同時廃止の決定を受けられなくなるだけでなく、免責不許可事由に該当する可能性もあり、借金の免除が認められなくなるなどの不利益を受ける可能性があります。

また、弁護士は、依頼者にとって最善の結果となるよう、調査によって得た情報を取捨選択して、裁判所に対する説得材料とします。

そのため、一見自分にとって不利な事情と思っても、正直に話してみてください。

弁護士は守秘義務を負っていますので、聞き取った事情を他人に知られるということはありません。

また、些細な事実であっても、場合によってはそれが裁判所に対しては大きな説得材料になることもあり得ます。

自己破産について不安を抱えている方は、些細なことでも遠慮なく弁護士に相談してみてください。

まとめ

自己破産の同時廃止について理解していただけたでしょうか。

自己破産の同時廃止は、個人の破産事件の中ではそれなりの割合で行われています。

東京地裁における法人を含めた事件全体に占める同時廃止の割合は、令和5年の時点で約25%となっています。

同時廃止も含めて、自己破産の手続きについては、専門家である弁護士のサポートが不可欠です。

デイライトでは、「破産再生部」という専門チームがあり、そこに所属する弁護士が日々多くの方の債務整理をサポートしています。

借金のことでお困りのことがあれば、是非デイライト法律事務所の弁護士にご相談ください。