自己破産することを検討されている方の中には、今後の住まいのことについて不安を持たれる方もいらっしゃることと思います。

原則として、自己破産をしたからといって、賃貸借契約を解除され、自宅を追い出されたりすることはありません。

また、自己破産後に新たに家を借りることも可能です。

ただし、保証会社の審査に通らず借りにくくなることがありますので注意が必要です。

今回は、自己破産をした場合の賃貸住宅への影響について、弁護士がわかりやすく解説します。

現在住んでいる賃貸物件への影響

契約を解除されて追い出されることがある?

| 家賃の滞納なし | 追い出されることはなく、引き続き住み続けることができる |

|---|---|

| 家賃の滞納あり | 賃貸借契約を解約され、退去しなければならない可能性あり |

原則として、自己破産をしたからといって、当然に賃貸借契約を解除され、自宅を追い出されたりすることはありません。

家賃については生活していく上で必須のものですので、自己破産の申し立てを行った後も、毎月新たに発生する家賃については問題なく支払っていくことができます。

そのため、自己破産を申し立てたとしても、大家さんとしては、毎月の家賃を引き続き支払ってもらえるのであれば、賃貸借契約を解除して住人を追い出す理由はないことになります。

しかし、家賃の滞納があるような場合は、自己破産をして免責許可決定を得ることで、滞納分の家賃についても帳消しになってしまいます。

大家さんからすると、滞納していた家賃を回収することができず、経済的にも痛手になるでしょうし、他のきちんと家賃を払っている入居者との兼ね合いでも、自己破産をした人に引き続き部屋を貸すわけにはいかないと考えるかもしれません。

というのも、賃貸借契約は、大家さんは「部屋を貸す」という義務を果たす必要があるのに対し、借りる側は「家賃を支払う」という義務を果たす必要があり、しかも契約の期間は基本的に年単位の長期的なものになります。

このように、賃貸借契約というのは、貸す側と借りる側がそれぞれ相手を信頼してこそ成り立つ契約といえるのです。

そのため、借りる側が自己破産をして、滞納している家賃を踏み倒すような形になった場合、貸す側としても「また家賃を滞納して自己破産するのではないか」「ちゃんと家賃を払ってくれなくなるのではないか」などと考えてしまうでしょう。

このように、貸す側としてももはや借りる側のことを信用できないとの考えから、信頼関係が崩れてしまったことを理由に、賃貸借契約を解除する可能性もあります。

そのため、家賃を滞納したまま自己破産をするという方は、注意が必要であるといえます。

自己破産のことが大家にバレることがある?

| 家賃の滞納なし | 基本的には発覚しない |

|---|---|

| 家賃の滞納あり | 発覚は避けられない |

自己破産を行なった場合、周囲の方や大家さんに破産した事実が発覚することを恐れる方もいらっしゃるかもしれません。

原則として、自己破産を裁判所に申し立てた場合、債権者に対して通知がなされることになります。

逆に言えば、破産を申し立てる人に対して債権(お金を請求する権利)を有していない者に対しては、わざわざ通知がされることはありません。

厳密には、国が発行する「官報」に破産の申立てを行なったことが記載されますが、一部の職業の方を除き、官報を毎日チェックする人は少ないといえるでしょう。

そのため、直ちに自己破産をしたことが大家さんに発覚するとは限らないといえます。

もっとも、大家さんが破産を申し立てる方に対して債権を有していれば、大家さんに対しても通知がなされることになります。

具体的には、家賃を滞納しているような場合は、大家さんへの通知がなされることは避けられないでしょう。

家賃を滞納しているときどうすればいい?

上記のように、家賃を滞納したまま自己破産をすると、賃貸借契約を解除され、家から追い出されてしまう可能性が生じてしまいます。

こうした事態を防ぐためには、「家賃を滞納している」状態を解消することが有効です。

具体的には、自己破産を申し立てる前に、家賃の滞納分は全て払い切ってしまうことが望ましいといえます。

もっとも、自己破産を行う場合、一部の債権者にだけ返済をしてしまうと、破産法上禁止された「偏頗弁済」(へんぱべんさい)に該当してしまう可能性があります。

親族や知人から援助を受けて支払うのであればまだしも、ご自身の資金で安易に家賃だけ支払ってしまうのは大変危険です。

滞納額に応じて、取りうるべき対応は異なってきますので、まずは専門家に相談することを強くお勧めします。

自己破産すると退去費用はどうなるの?

また、賃貸住宅を退去する場合、各種の退去費用を請求されることがあります。

具体的には、建物を不注意によって汚したり傷つけたりしてしまった場合の原状回復費用や、退去時の部屋全体のクリーニング代などです。

借りていた部屋を退去する場合、これらの費用を請求される可能性がありますが、自己破産をした場合はどうなるのでしょうか。

この点については、破産手続開始決定が出ているかどうかによって左右されます。

破産手続開始決定前に賃貸住宅を退去し、退去費用を請求された場合は、退去費用も破産手続の中で整理される債務になりますので、最終的に免責許可決定が出た場合は支払う必要はありません。

これに対し、破産手続開始後に賃貸住宅を退去し、退去費用を請求された場合は、破産手続の中で整理することはできないため、支払い義務が生じることになります。

| 退去の時期 | 退去費用の支払い義務 |

|---|---|

| 破産手続開始決定の前 | 支払わなくて良くなる |

| 破産手続開始決定の後 | 支払わなければならない |

これから借りる賃貸物件への自己破産の影響

保証会社による審査への影響は?

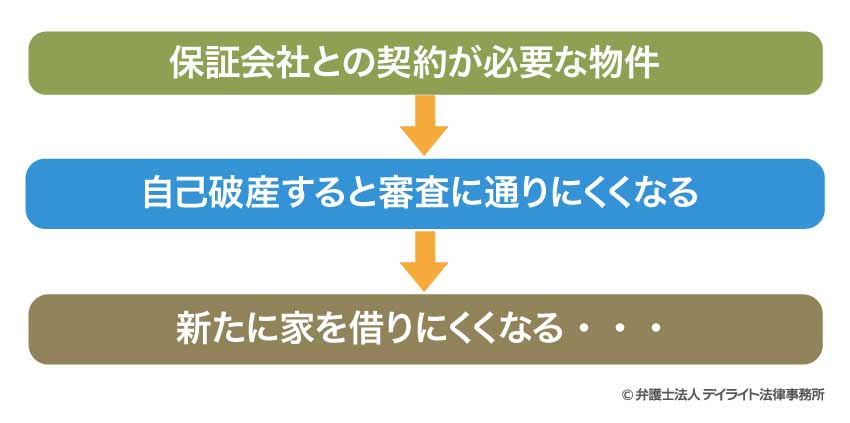

最近では、家を借りるにあたって、賃貸保証会社との契約が入居の条件とされるケースが増えています。

賃貸保証会社とは、入居者が家賃を滞納したりした場合に、大家さんに対して家賃を保証する会社のことを指します。

以前は家を借りる際、家賃を確実に支払ってもらえるように連帯保証人を立てるのが一般的でしたが、そうした連帯保証人の代わりの存在とお考えください。

賃貸保証会社は、未払いになった家賃を大家さんに保証する以上、未払いを起こす可能性が高い方との契約を避けるため、事前に審査を行います。

この審査にあたって、一部の賃貸保証会社においては、借り手がきちんと家賃を支払うことができるかどうかを確認するため、借り手側の信用情報を確認し、これまでに借金がないか、さらには借金を返せなかった時期がないかなどといった事故情報を調査することがあります(一般的には「ブラックリスト」などと呼ばれます)。

そして、事故情報の中には、自己破産など債務整理を行った履歴も含まれます。

ですので、賃貸保証会社がこうした事故情報を確認した場合、「今後も家賃の滞納があるのではないか」「破産して家賃を回収できなくなる可能性があるのではないか」などと考えられ、審査に落とされる可能性が高まってしまうでしょう。

このように、自己破産をはじめとする債務整理を行なった場合、賃貸保証会社の審査に落ちることで家を借りにくくなってしまう可能性があるといえます。

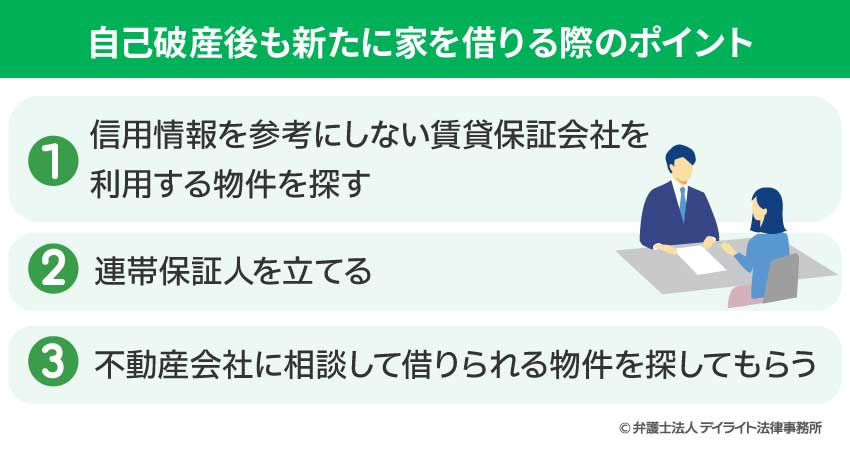

新しく借りるときの対処法・ポイント

これまでに見たとおり、自己破産してしまうと、確かに家を借りにくくなる可能性は高まります。

一方で、全く家を借りることができなくなるわけではありません。

以下のポイントを意識して賃貸物件を探すことで、自己破産をした後も家を借りることができる可能性はあります。

①信用情報を参考にしない賃貸保証会社を利用する物件を探す

既に見たとおり、確かに賃貸保証会社からの審査には通りにくくなってしまうため、賃貸保証会社との契約を前提とする不動産を借りることは難しくなると言わざるを得ません。

他方で、賃貸保証会社の中にも、信用情報を調査せずに審査を行う会社も存在します。

候補となる物件について調べる中で、賃貸保証会社がどこであるかについての情報は得られるはずですので、まずは賃貸保証会社をよく調べ、信用情報を参照しない保証会社を選ぶようにすれば、家を借りることができる可能性を高めることができます。

②連帯保証人を立てる

また、そもそも賃貸保証会社との契約を必須とせず、連帯保証人を立てることを要求する大家さんもいらっしゃることでしょう。

賃貸保証会社との契約が不要な物件を探し、事情を知っている親族などにお願いをして連帯保証人になってもらう方法によっても、物件を借りることができる可能性があります。

③不動産業者に相談して借りられる物件を探してもらう

当然ながら、賃貸保証会社との契約の要否や、指定された賃貸保証会社が信用情報の調査を行うかどうかについては、物件ごとに異なります。

ご自身で条件に合う物件を調べることもできますが、膨大な数の賃貸物件の中から適切な物件を探すのはかなりの困難を伴う可能性があります。

そのため、不動産仲介業者などに状況を可能な限り説明した上で、自己破産をしていても借りられる物件を探してもらうのが有効な方法といえるでしょう。

賃貸に関するよくあるQ&A

賃貸の保証人への影響はある?

家賃の滞納がある場合、保証人に滞納分の家賃を請求されてしまいます。

家賃の滞納がある場合、保証人に滞納分の家賃を請求されてしまいます。賃貸住宅に住んでいる状態で自己破産を行なった場合、家賃を滞納していなければ、特に問題なく引き続き同じ家に住み続けることができますし、保証人に対して連絡がなされるようなこともありません。

他方で、もし家賃の滞納があった場合に自己破産をすると、滞納分の家賃も自己破産の手続きの中で処理されてしまいますので、大家さんは滞納分の家賃を借主に対して請求することができなくなってしまいます。

そのため、大家さんは保証人に対し、(連帯)保証債務の履行を求めることができますので、保証人は借主に代わって滞納分の家賃を支払わなければならなくなります。

連帯保証人に対して請求がなされることで、自己破産を行なった事実が連帯保証人に伝わってしまうことになります。

親族や知人に連帯保証人を依頼していた場合、そこから他の親族や友人に自己破産を行なった事実が発覚する可能性も否定はできませんので、周囲への発覚を避けたいとお考えの方は注意が必要です。

自己破産による連帯保証人への影響について、より詳細にはこちらをご覧ください。

自己破産してもURであれば借りやすいって本当?

一般的な賃貸住宅よりは借りやすいといえます。近時、「UR賃貸住宅」のテレビCMが放送されており、一度はご覧になったことのある方もいらっしゃるかもしれません。

UR賃貸住宅とは、UR都市機構が提供する公的な賃貸住宅のことであり、民間の賃貸物件とは契約時に求められる条件や審査の方法などが異なります。

UR賃貸住宅であれば、一般的な賃貸住宅と比べ、自己破産を行なった場合でも家を借りやすいといえます。

UR賃貸住宅が自己破産をした後でも借りやすい理由

- ① 保証人を立てる必要がない

- ② 初期費用が低額で済む

既に見たとおり、賃貸契約を結ぶ際、一般的な賃貸住宅においては、連帯保証人を立てるか、賃貸保証会社と契約するか、いずれかが条件になる場合がほとんどです。

しかしながら、UR賃貸住宅については、保証人を立てる必要もなく、賃貸保証会社との契約も必要ありません。

そのため、仮に自己破産をしていたとしても、信用情報を確認されることがないため、収入額や貯蓄額など一定の基準さえ満たしていれば、家を借りることができます。

もっとも、保証人を立てる必要がないことから、審査の基準は通常の賃貸住宅よりもやや厳しく設定されています。

具体的には、毎月の平均収入額が基準となる月収額以上であることが求められます。

基準月収額については下記の表のとおりであり、複数人の世帯で申し込む場合と単身者が申し込む場合とで異なります。

【 複数人の世帯で申し込む場合 】

| 家賃額 | 基準月収額 |

|---|---|

| 8万2500円未満 | 家賃額の4倍 |

| 8万2500円以上20万円未満 | 33万円 |

| 20万円以上 | 40万円 |

【 単身者が申し込む場合 】

| 家賃額 | 基準月収額 |

|---|---|

| 6万2500円未満 | 家賃額の4倍 |

| 6万2500円以上20万円未満 | 25万円 |

| 20万円以上 | 40万円 |

また、上記の収入基準を満たしていない場合でも、希望する物件の家賃額の100倍以上の貯蓄があれば良いとされています。

さらに、一定期間の家賃及び共益費を前払いすることで、前払いした期間中は希望の物件に居住することができます。

また、間接的な要因ではありますが、UR賃貸住宅の場合、礼金や仲介手数料が不要とされていますので、一般的な賃貸借契約の場合と比べて、初期費用を抑えることができます。

自己破産を行う以上、手持ちの資金もかなり厳しい状況にあることが予想されますから、初期費用が低額になるに越したことはないでしょう。

こうした観点からも、UR賃貸住宅は自己破産した場合でも借りやすい物件であるといえます。

まとめ

以上、自己破産による賃貸契約への影響について解説しましたが、いかがでしたでしょうか。

自己破産をしたとしても、家賃の滞納がなければさほど影響はないものの、今後の転居などの際に保証会社の審査に通りにくくなる可能性はあります。

ですが、しっかりと物件を吟味すれば、新たに家を借りることも不可能ではありませんので、「自己破産すればもう家を借りられなくなるのでは?」などと過度に恐れる必要はありません。

他方で、家賃の滞納がある場合は、保証人への影響も無視することはできませんので、自己破産により保証人に迷惑がかかってしまう可能性もあります。

自己破産に踏み切るかどうか、難しい判断を迫られることになりますが、再スタートを切るために最善の手段は何なのか、専門家とも相談した上でじっくり考える必要があります。

お悩みの際は、債務整理に精通した弁護士に相談されることをお勧めいたします。