インターネットやSNSなどで、過払い金に関する広告を見かけることがあると思いますが、もし自分に過払い金が出るのなら、どれくらいの金額が手元に戻ってくるのか、気になってる方も多いのではないでしょうか。

過払い金は、「引き直し計算」と呼ばれる計算をおこなうことで具体的な金額を算出しますが、計算方法を間違えてしまうと、過払い金が少なくなってしまうおそれや、借入先の業者に過払い金の返還を断られてしまう可能性があります。

この記事では、過払い金を自分で計算する方法や、過払い金を自分で計算するメリットやデメリット、専門家に依頼するメリットやデメリットについて、わかりやすく解説していきます。

過払い金の計算とは

過払い金返還請求とは、クレジットカードのキャッシングや消費者金融から借りていたお金を返済する際に、本来支払うべき利息以上の利息を支払っていた場合に、その払いすぎていた利息分を返還してもらうための手続きです。

過払い金の計算は、その払いすぎていた利息がいくらなのかを、具体的に計算することを指します。

過払い金が発生する仕組み

過払い金は、払いすぎていた利息のことです。

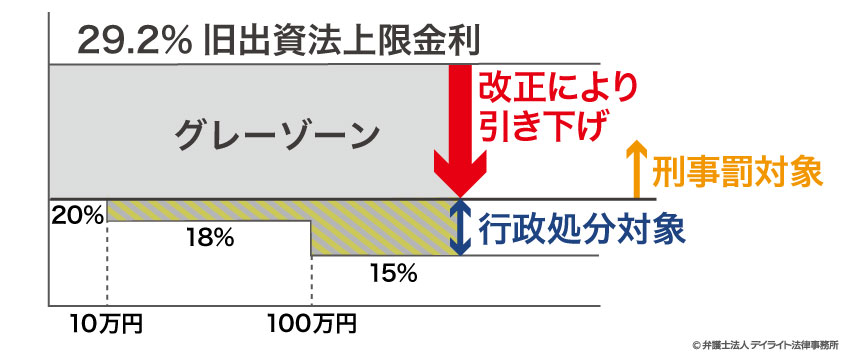

ローン返済の際にどれくらい利息がかかるかは、借り入れ業者や契約内容によって異なりますが、「利息制限法」および「出資法」と呼ばれる法律では、設定できる利息に上限が定められています。

利息制限法に基づく上限金利

| 借り入れ額 | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円〜100万円未満 | 年18% |

| 100万円以上 | 年15% |

出資法に基づく上限金利

| 2010年(平成22年)6月17日まで | 2010年(平成22年)6月18日以降上限金利 |

|---|---|

| 年29.2% | 年20% |

利息制限法では、借り入れ金額に応じて、それぞれ15%〜20%で上限金利が定められています。

たとえば、借り入れ金額が50万円にもかかわらず、年利20%で利息をとっていた場合には、利息制限法を超える2%の部分の金利については無効となり、過払い金として返還の対象となります。

また、利息制限を超える上限金利を設定していた業者は、行政処分の対象となります。

一方、出資法では、2010年に法律が改正されるまでは、上限金利を29.2%と定めていました。

出資法の上限金利を超えた場合、超えた部分の上限金利は無効となるだけでなく、刑事罰の対象となります。

貸金業者は、この2つの法律の上限金利に差があることに目をつけ、出資法が定める29.2%を超えない程度の利息を消費者に請求することで、刑事罰を受けない範囲で、できる限り多くの利息を得ようとしていたのです。

利息制限法が定める上限金利20%と、出資法の定める上限金利29.2%の間の金利のことを、「グレーゾーン金利」といいます。

現在では法律が改正され、出資法の上限金利が20%まで引き下げられたため、グレーゾーン金利は撤廃されました。

つまり、過払い金が発生するのは、出資法が改正される2010年(平成22年)6月18日より前に借り入れがあったものだけになり、それ以降に借り入れをしたものについては、過払い金は発生しないことになるのです。

過払い金を自分で計算する方法

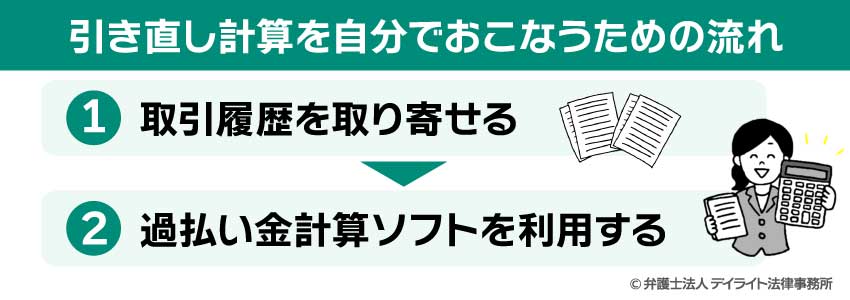

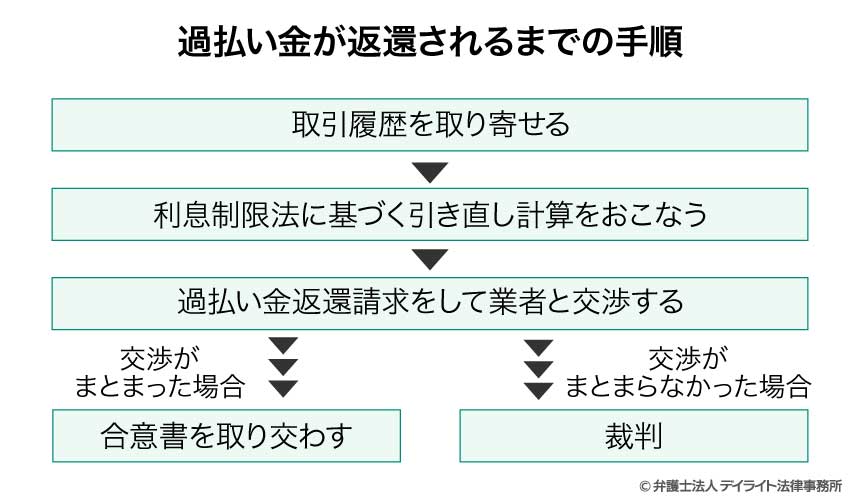

過払い金を自分で計算するためには、利息制限法を超える利率で計算されている利息の計算を、利息制限法に基づく正しい利率に引き直して、本来支払うべき利息の計算をする「引き直し計算」をおこなう必要があります。

引き直し計算を自分でおこなうための流れは以下の通りです。

取引履歴を取り寄せる

取引履歴とは、契約した日時や借り入れした金額、いつどこで借りて、いくら返したかなど、今まで取引の履歴が全て載っている書面になります。

取引履歴は、借入れ業者に頼めば、通常2週間〜1ヵ月程度で取り寄せることができます。

長期間にわたって取引きをしていた場合や、業者の特性上2ヵ月程度時間がかかってしまうケースもありますが、多くの場合そこまで時間がかかることもなく、取引履歴を郵送してくれるでしょう。

手数料は業者によって異なりますが、無料で請求できるところから、1,000円前後の手数料がかかる業者もあるため、あらかじめ手数料がいくらかかるかを、業者に確認しておくことをおすすめします。

過払い金計算ソフトを利用する

取引履歴を取り寄せたら、過払い金計算ソフトを使うことで過払い金を自分で計算することができます。

過払い金計算ソフトとは、インターネット上で公開されている、過払い金を計算する無料ツールのことを指します。

いくつかの団体から無料過払い金計算ソフトが公開されていますが、ここでは「名古屋消費者信用問題研究会」と呼ばれる、「消費者問題に関連する被害の予防、被害回復、 消費者の権利の確保・実現を目的として設立された団体」が提供している無料ツールをご紹介いたします。

以下のサイトより「ExcelFile利息計算ソフト」をダウンロードください

名古屋消費者信用問題研究会が無料公開している引き直し計算ソフトは、取引日や借り入れ金額、返済額などの必要情報を入力するだけで、自動で引き直し計算をおこなってくれるため、誰でも簡単におおまかな過払い金の額を計算することができます。

使用期限はなく、何回でも無料で計算できるのが特徴の計算ソフトですが、エクセルが使えるパソコンがないと利用できないソフトなので、その点には注意が必要です。

なお、過払い金の計算は、利息制限法に則った正しい利率で金額を計算することなので、取引履歴から手動で過払い金を計算することも、不可能ではありません。

しかし、取引履歴が長くなればなるほど、計算を間違ってしまう可能性は高くなりますし、利息制限法に関して正しい理解をしておかないと、誤った計算に基づく過払い金返還請求を業者にしてしまうことで、本来獲得できる過払い金の額よりも少ない金額で返済されてしまったり、業者から過払い金の返還を断られてしまうおそれもあります。

また、引き直し計算に時間がかかってしまうと、過払い金請求の時効にかかってしまい、業者に過払い金の返還を請求できなくなってしまうおそれもあるでしょう。

無料計算ソフトを利用すれば、時間をかけることなく誰でも簡単に過払い金を計算することができるので、おおまかな過払い金額を知りたいのであれば、手動で計算するよりもおすすめの方法となります。

過払い金を自分で計算するメリットとデメリット

過払い金を自分で計算するか、専門家に依頼すべきか、迷っている方もいるかと思います。

それぞれのメリットやデメリットをしっかり把握したうえで、自分で計算すべきか、専門家に依頼すべきかを決めるべきでしょう。

まずは、過払い金の計算を自分でおこなうことのメリットとデメリットについて解説していきます。

過払い金を自分で計算するメリット

過払い金を自分で計算するメリットは、おもに次の2つです。

- 余計なお金をかけずに過払い金額を知ることができる

- 自分で計算することで過払い金の仕組みを理解できる

以下、それぞれのメリットについて詳しく解説していきます。

余計なお金をかけずに過払い金額を知ることができる

無料計算ソフトなどを利用し、過払い金を自分で計算することで、余計なお金をかけずに過払い金額を知ることができます。

自分で計算する場合でも、取引履歴を取り寄せる手数料や、裁判を起こした場合にかかる費用を負担する必要はありますが、弁護士や司法書士などの専門家に依頼するために費用を省くことができます。

なるべく費用をかけずに、おおまかな過払い金額だけ知りたい方であれば、自分で過払い金の額を計算するのが良いでしょう。

ただし、過払い金計算ソフトや他の無料ツールで算出できる過払い金額はあくまでも目安の金額であり、必ずしも正確な過払い金を計算できるわけではありません。

貸金業者によっては、時期によって利率が変わっている業者もあるため、正確な過払い金額を算出するためには、手動で一から計算するか、司法書士・弁護士などの専門家に依頼する費用があります。

手動で計算すれば過払い金の仕組みを理解できる

過払い金を自分で計算することで、過払い金の仕組みや利息制限法に関する理解を深めることができます。

過払い金を自分で計算する場合、取引履歴を自分で取り寄せ、過払い金に関する知識をしっかりつけたうえで、引き直し計算をおこなう必要があります。

今までの自分の取引の履歴を見る機会はなかなかないため、取引履歴を自分で確認することで、自分の借入状況を客観的に確認することができるでしょう。

また、引き直し計算をする前提として、過払い金に関する知識をしっかりつける必要があるので、過払い金が発生する仕組みや、過払い金の計算方法に関する理解を深めることができます。

仮に過払い金が発生しなかったとしても、自分で理解したうえで過払い金が発生しないことが分かれば、納得して過払い金請求を諦めることができるでしょう。

過払い金を自分で計算するデメリット

過払い金を自分で計算するデメリットは、次の5つです。

- 取引履歴の取り寄せから交渉まで全て1人で対応しなくてはならない

- 取引履歴を取り寄せるのに時間がかかる

- 過払い金の計算を間違えてしまうおそれがある

- 過払い金返還の交渉がうまく行かないおそれがある

- 家族に手続きがバレてしまう可能性がある

以下、それぞれについてわかりやすく解説していきます。

取引履歴の取り寄せから交渉まで全て1人で対応しなくてはならない

できるだけ費用をかけずに過払い金を請求したいと考える場合、次の作業を全て1人でおこなう必要があります。

もちろん、おおまかな過払い金の額だけ知りたい場合であれば、自分で過払い金を計算するメリットが大きいですが、実際に業者に対して過払い金返還の交渉までしようと考えている場合、返還までにやらなければいけない事が多く、手間も時間もかかってしまいます。

とくに、過払い金返還訴訟などの裁判手続きに関しては、何も知識がないところからこちらに有利になるように裁判を進めることは、かなり困難であると言わざるを得ないでしょう。

取引履歴を取り寄せるのに時間がかかる

取引履歴は自分で取り寄せることもできますが、専門家である弁護士が取り寄せる場合よりも、時間がかかってしまう可能性があります。

取引履歴の取り寄せを業者に依頼した場合、通常であれば、1週間から1ヵ月程度で手元に取引履歴が届きますが、業者によっては個人から請求された分は後回しにされてしまい、2ヵ月から3ヵ月程度の時間がかかってしまう可能性もあります。

取引履歴の取り寄せに時間がかかってしまうと、引き直し計算や業者との交渉に取り掛かるタイミングも遅れてしまい、自分のモチベーションが低下してしまったり、最悪の場合、時効が成立して過払い金の返還請求ができなくなってしまうおそれもあります。

そのため、もし時効の成立が間近であれば、取引履歴の取り寄せから、専門家である弁護士に依頼することをおすすめします。

過払い金の計算を間違えてしまうおそれがある

過払い金を自分で計算する場合、複雑な引き直し計算を自分1人でおこなう必要があるため、計算を間違えてしまう可能性が高いです。

過払い金計算ソフトは、おおまかな過払い金を算出することはできますが、それぞれの業者や契約に合わせた正確な過払い金額を算出することはできません。

手動で計算する場合、複雑で細かい計算をひたすらおこなわなくてはならず、取引期間が長くなればなるほど計算を間違えてしまう可能性が高くなります。

また、仮に途中で計算ミスをしていても気づくことができず、そのままの金額で過払い金請求をしてしまうことで、返還される過払い金の額が低くなってしまうおそれもあるでしょう。

過払い金返還の交渉がうまく行かないおそれがある

個人で業者に対して過払い金返還の交渉をしても、業者がすんなりこちらの要望に応じてくれず、交渉が難航するおそれがあります。

過払い金返還請求を業者にした場合、過払い金請求の交渉担当者と交渉をおこなうことになりますが、この担当者は、過払い金に関する専門的知識を身につけていて、かつ交渉に長けているケースがほとんどです。

個人でどれだけ交渉をおこなったとしても、専門知識を並べられたり、強気な交渉をされてしまうことで、うまく丸め込まれてしまう可能性が高いでしょう。

実際、過払い金は、返済の延滞が1日でも過去にあったり、取引がしばらく空いてしまっていたり、消費者金融からの貸付けが断られたりしていると金額が変わってくる可能性があります。

家族に手続きがバレてしまう可能性がある

自分で過払い金請求まで考えている場合、過去に借入があったことが、家族にバレてしまう可能性が高いです。

取引履歴の取り寄せや、裁判を起こした場合の裁判所からの書面は、すべて自宅に届くことになるため、見知らぬ業者から届いた書面の内容について、家族に怪しまれてしまう可能性があります。

また、業者と交渉をおこなう場合、資料を手元に置きながら返還の交渉をするケースが多いため、自宅で交渉をする場合には、怪しまれてしまう可能性が高いでしょう。

このように、もし家族に過去の借入についてバレたくないのであれば、自分で過払い金の返還請求をおこなうのは避けるべきだといえるでしょう。

過払い金を専門家に依頼するメリットとデメリット

過払い金の返還請求を考えている場合、戻ってくる過払い金の額や引き直し計算などの手間を考えると、専門家である弁護士に対応を依頼することをおすすめします。

ここでは、過払い金を専門家に依頼するメリットやデメリットについて解説していきます。

過払い金を専門家に依頼するデメリット

過払い金を弁護士などの専門家に依頼する1番のデメリットは、弁護士費用がかかることです。

自分1人で手続きをすべておこなえば、取引履歴の取り寄せ手数料や裁判費用、それ以外の振り込み手数料等以外に、かかる費用はありません。

しかし、弁護士などの専門家に対応を依頼した場合には、着手金や報酬金などの弁護士費用がかかります。

過払い金返還請求において、余計な費用をいっさいかけたくないのであれば、弁護士に対応を依頼するのはデメリットであるといえるでしょう。

なお、着手金の相場は、業者1社につき2万円(税抜き)になりますが、当事務所にご依頼いただければ、すでに完済している業者に対する過払い金請求は、着手金無料で手続きをおこなうことが可能です。

過払い金請求をご検討の方は、ぜひ一度ご連絡ください。

過払い金を専門家に依頼するメリット

過払い金を弁護士などの専門家に依頼するメリットは、おもに次の4つです。

- 正確な過払い金を計算できる

- 過払い金の交渉が見通しを立てて適切に進められる可能性が高い

- 裁判の対応まですることができる

- 家族にバレずに手続きを進められる

以下では、それぞれのメリットについて詳しく解説していきます。

正確な過払い金を計算できる

弁護士であれば、専門的な知識と確立された計算方法を基に、正確な過払い金額を計算することができます。

過払い金額を算出するための引き直し計算については、専門的な知識と繊細な計算が必要になります。

過払い金請求に強い弁護士であれば、普段から引き直し計算をおこない計算方法を熟知しているため、迅速かつ正確に引き直し計算をすることができます。

引き直し計算で間違いがあると、返還してもらえる過払い金が減ってしまう可能性があるため、過払い金の額を正確に計算することは、非常に重要であるといえるのです。

過払い金の交渉が見通しを立てて適切に進められる可能性が高い

過払い金請求に強い弁護士に業者との交渉を依頼すれば、こちらの要望通りの過払い金を返還してもらえる可能性が高いです。

貸金業者は、なんとかして返還する過払い金の額を減額しようと交渉してきます。そのため、業者との交渉次第では、こちらの要望通りの過払い金を返還してもらえない可能性があります。

また、過払い金の交渉の際に、法律の専門的知識がないと対応できないことを主張されてしまうと、個人で対応することは困難となり、交渉がうまくいかない可能性が高いです。

弁護士に依頼することで、貸金業者が主張している内容が認められそうなのかどうかも適切に検討してもらい、自分で行うよりも、しっかり見通しを立てて進めていくことができるでしょう。

裁判の対応まですることができる

法律の専門家である弁護士に依頼すれば、仮に交渉がまとまらなかったとしても、裁判を起こして過払い金の返還を主張することができます。

個人で貸金業者と交渉している場合、交渉がうまくまとまらなかった場合には、証拠を揃えて裁判を起こすことは非常に難しいといえるでしょう。

しかし、弁護士であれば、法律や過去の裁判例、正確な引き直し計算を基にして裁判を起こすことも可能なうえ、裁判を起こすことを交渉の材料にすることで、こちらに優位になるよう交渉を進めることも可能です。

また、貸金業者も、個人よりも弁護士が相手の場合には、こちらの要望に素直に応じてくれる可能性が高くなります。

家族にバレずに手続きを進められる

弁護士に依頼すれば、業者からの連絡は全て弁護士の元へ届くようになるため、家族にバレずに手続きを進めることが可能です。

もちろん、弁護士からの連絡も、家族にバレないように配慮し、郵送等での連絡は極力控えることになるため、安心して手続きを進めることができるでしょう。

まとめ

借り入れ金額や返済年数などの基本情報を入力するだけで、誰でも簡単に過払い金がわかる無料計算ツールはいくつか公開されていますが、これらで算出される過払い金額は、あくまでも目安であることをしっかり頭に入れておく必要があります。

過払い金返還請求をすることを前提として正確な金額計算したいのであれば、引き直し計算に慣れている弁護士に対応を依頼する方が、余計な手間をかけずに済むでしょう。

できるだけ多くの過払い金を返還してもらうためには、引き直し計算で正確な金額を計算することは必須です。

そもそも過払い金が発生しているのかどうかも含めて、お困りの際はぜひデイライト法律事務所までご相談ください。