アコムが任意整理に応じない、という話を聞いたことがあるかもしれません。

しかし、それは事実ではありません。

条件にもよりますが、多くの場合、アコムは任意整理の交渉に応じてくれるでしょう。

任意整理は、債務整理の手段の1つです。

簡単にいうと、月々の返済金額を減らしてもらうことです。

具体的には、相手の会社との任意の交渉によって、利息を払わなくて済むようにしたり、月々の返済額を無理なく支払える金額まで減額してもらうことができます。

アコムとの任意整理でも、このような合意ができる可能性が高いです。

ただし、任意整理にもデメリットや注意点があります。

アコムの借金が返済できなくなったときに、どのような手段で債務整理をすべきなのかについては、専門家に相談して決めた方がよいでしょう。

この記事では、アコムが任意整理に応じるか、アコムが任意整理に応じてくれる条件、アコムとの任意整理の注意点などについて解説しています。

アコムは任意整理に応じない?

結論としては、アコムが任意整理に応じない、ということはありません。

応じてくれることが多いでしょう。

アコムは数ある消費者金融の中でも大手であり、たくさんの利用者がいます。

その中には、返済が難しくなり、債務整理を考える利用者も多くいます。

そのため、債務整理事件を扱う法律事務所では、アコムの借金を債務整理することは非常に多くあります。

アコムの任意整理に対応していない、という法律事務所はおそらくないでしょう。

デイライトでも多くの方がアコムの借金について任意整理を行っております。

アコムが任意整理に応じてくれる条件とは?

先ほど書いたとおり、アコムは、基本的には任意整理に応じてくれます。

基本的には、和解するまでの利息や遅延損害金のカットは難しいケースが多いですが、任意整理をすれば、将来発生する利息を払わなくてよくなったり、月々の支払額も減らすことができます。

しかし、必ず任意整理ができるかといえば、そうではありません。

まず、任意整理をするには、安定した収入があることが条件です。

安定した収入がない場合、アコムでは任意整理を断られてしまう可能性が高いでしょう。

例えば、このような場合です。

具体例

Aさんは、会社員で、月々の手取りは20万円です。

大きな出費があったときにアコムで50万円を借りて、月2万円を返済していました。

Aさんは、あるとき、会社員を辞め、自営業を始めました。

月々の収入は、多いときは20~30万円になりますが、少ないと数万円か、ゼロ、下手をすれば赤字になる月も多くありました。

このような場合、安定した収入がなく、任意整理をしても返済が難しいと考えられます。

そのため、任意整理は断られてしまう可能性が高いといえます。

また、アコムとの取引期間がとても短い、借りただけで全く返済していないといったケースでは、アコムも任意整理には応じないという可能性も出てしまいます。

なお、このような場合には、任意整理はできませんが、他の債務整理の方法をとることが考えられます。

どのような方法がベストなのかは、弁護士に相談した方がよいでしょう。

また、アコムの場合、3年(36回払い)~5年(60回払い)で完済できるような返済プランを立てられなければいけません。

なお、3年(36回払い)~5年(60回払い)のうち、どのくらいの年数(回数)になるのかは、他社からの借入状況、家計の状況、借入金額、過去の返済の実績によって異なります。

5年(60回払い)でも返済が難しい場合には、任意整理はできないと考えた方がよいでしょう。

例えば、アコムで120万円を借りている場合、5年で返済するには、最低でも月々2万円の返済が必要です。

収入が低い場合や、他社からの借入れがある場合など、5年(60回払い)で返済ができない場合には、任意整理は難しいでしょう。

なお、アコムとの任意整理では、原則として3年(36回払い)での支払いを求められることが多いです。

返済期間を4年、5年と伸ばすには、過去に返済を滞らせることなく継続していたなどの実績が必要になることが多いといえます。

任意整理が難しいと思ったら、先ほどの場合と同じく、任意整理以外の方法を考えてみましょう。

アコムとの任意整理の注意点

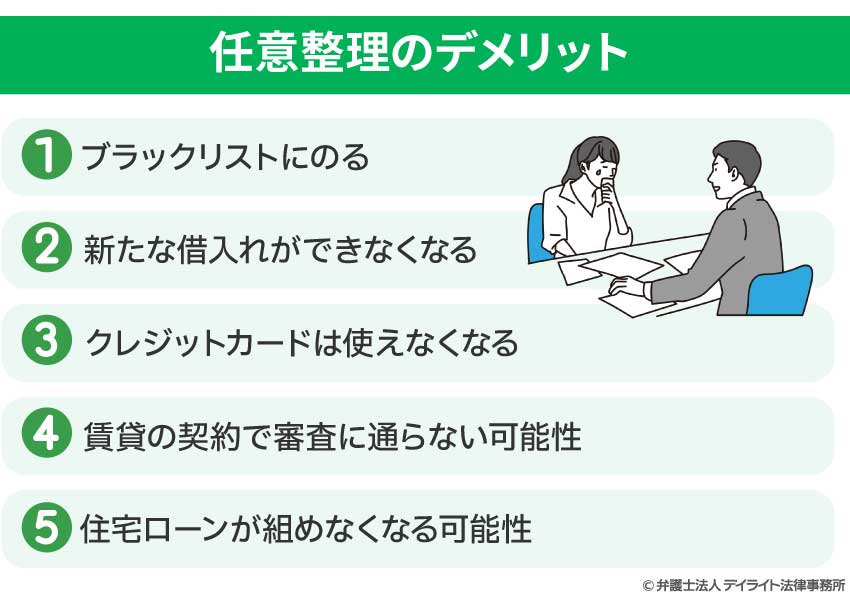

任意整理にはデメリットもある

任意整理をすれば、月々の返済額を減らすことができて、生活が楽になるでしょう。

長期間の返済で利息がかさみ、元本がなかなか減らない、というケースも多くあるところ、将来の利息をカットできれば、かなりの減額といえます。

また、自己破産や個人再生に比べて、任意整理は、裁判所が間に入ることがないため、比較的短い期間で手続が終了し、弁護士にかかる費用も安く済むことが多いなどのメリットがあります。

他方で、任意整理には以下のようなデメリットもあるので、注意が必要です。

①ブラックリストにのる

あなたが任意整理を開始した場合、事故情報として信用情報機関(通称「ブラックリスト」)にあなたの情報が登録されることとなります。

ブラックリストに登録されると、あなた名義で新たな借入やローンを組むことが出来なくなります。

もっとも、ブラックリストには永久的に登録されているわけではありません。

目安として完済後5~7年経てば、再びあなた名義で借入などができるようになります。

ですから、ブラックリストに登録されることを過度に不安がる必要はありません。

②新たな借入れができなくなる

アコムと任意整理を行うと、アコムでは新たな借入れができなくなります。

会社独自のリスト(いわゆる社内ブラック)にのってしまうためです。

また、先ほど紹介したように、ブラックリストに登録されるため、他の消費者金融会社からの借入れも当面難しくなるでしょう。

③クレジットカードは使えなくなる

クレジットカードが絶対に作れなくなるというわけではありません。

しかしながら審査は通りにくくなります。

既に述べたように、あなたが任意整理を始めると、ブラックリストに登録されます。

クレジットカードを作るためには、審査を経なければなりません。

この審査の際には、ブラックリストも参照することになりますから、ここにあなたの名前が登録されていれば、審査が通りづらくなることは事実です。

もっとも、実際のところ、ブラックリストに登録されていてもクレジットカードの審査が通る場合もあるようですので、生涯にわたって絶対に作れなくなるというわけではありません。

④賃貸の契約で審査に通らない可能性

賃貸の契約では、家賃その他の費用がきちんと支払える人なのかどうかなど、審査がされます。

ブラックリストへの登録があると、この審査に落ちる可能性が高まります。

もっとも、ブラックリストには永久的に登録されているわけではありませんし、連帯保証人を立てれば保証会社が不要な物件を選ぶ、審査の緩い保証会社を選ぶなど、ブラックリストにのっていても審査に通ることができることがあります。

⑤住宅ローンが組めなくなる可能性

住宅ローンはおそらく組めないでしょう。

既に述べましたが、ブラックリストに登録されれば、あなた名義での新たな借入やローンを組むことは出来なくなります。

したがって、住宅ローンを組むことは出来ません。

車のローンについても同様です。

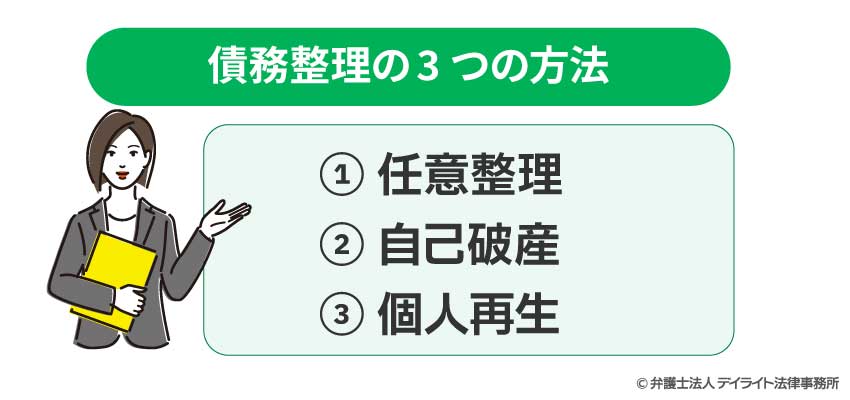

債務整理には任意整理以外の方法もある

任意整理だけが債務整理の手段ではありません。

任意整理を考える場合、他の債務整理の手段も合わせて検討した方が良い場合が多いです。

債務整理の方法には、大きく3つあります。

①任意整理

任意整理は、裁判所の手続を使用せずに、消費者金融やクレジットカード会社、銀行などと直接交渉して、借金の将来利息などをカットしてもらったり、支払い方法を見直したりして和解してもらうことで、借金の整理を行うものです。

ここで、任意整理のポイントは

- 裁判所の手続を基本的に使用しない

- 将来利息などをカットしてもらったり、支払い方法を見直したりする

- 貸金業者との和解

です。

②自己破産

自己破産とは、裁判所に申立てを行い、自分の財産を精算して借金の支払い義務を免除してもらうという手続です。

自己破産については、イメージしやすいと思いますが、ポイントとしては、

- 裁判所への申立てが必要

- 自分の財産の精算をする

- その上で借金の支払い義務を裁判所に免除してもらう(チャラにしてもらう)

という債務整理の方法です。

③個人再生

債務整理のうち、個人再生という方法は、裁判所に申立てを行い、借金をルールに従って減額してもらって、原則3年間でそれを返済することで、借金の整理を行うものです。

個人再生についてのポイントは、

- 裁判所の申立てが必要

- 借金をルールにしたがって減額してもらう

- 減額した借金を原則3年間で返済する

という点です。

アコムとの任意整理を検討している場合、他の債務整理の手段も合わせて検討するべきといえます。

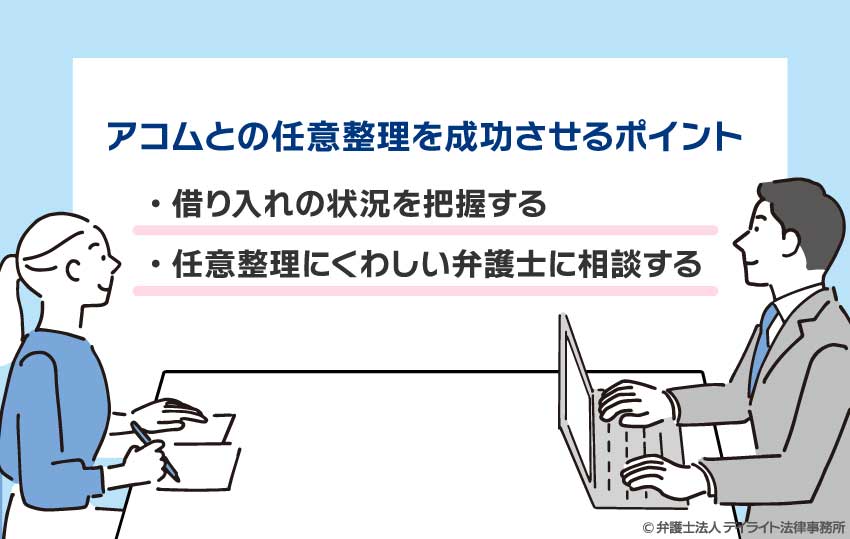

アコムとの任意整理を成功させるポイント

借り入れの状況を把握する

まずは、あなたが借りているお金の状況を把握します。

これらの情報をなるべく詳しく把握しましょう。

複数社から借入れをしていて、そのうちアコムだけ任意整理をする場合であっても、アコムの情報だけではなく、あなたが現在借り入れをしている全ての会社について、以下の情報を把握することが重要になってきます。

- 借り入れをしている会社(複数ある場合は、全て)

- 借入れ日(複数ある場合は、全て)

- 金額(元本、利息)

- 月々の返済額

- 過去の返済履歴

これらの情報は、Web上のマイページや、借入れしたときや返済したときの明細や、書面で送られる取引履歴などで把握できることが多いでしょう。

滞納している場合は、返済を求めるハガキや督促状などに書かれていることもあります。

これらの情報は、任意整理をするにあたって重要な情報になります。

アコムと任意整理の交渉をするときには、これら情報を伝える必要があるのです。

そのうえで、返済期間を何年にするか、将来の利息をカットできるか、などの合意の条件について、個別に決めていくことになります。

なお、これらの情報の内容によっては、任意整理ではなく、他の債務整理の手段を利用する方がいい場合もあるため、債務整理の方法を決めるためにも重要な情報になります。

任意整理にくわしい弁護士に相談する

情報を整理したら、その情報を持って、任意整理にくわしい弁護士に相談しましょう。

士業には、弁護士の他に、司法書士、行政書士、税理士なども存在しますし、士業以外にも、相談所などを名乗る無資格者が借金問題の法律相談を受けているケースもあり、どこに相談をすればいいのか迷われる方もいらっしゃるでしょう。

ですが、債務整理に関しては、弁護士へ相談されることを強くお勧めします。

債務整理は、破産法などの法律を駆使してクライアントの再出発を図る手続きであり、これらに的確に対応できる可能性が最も高いのは弁護士だからです。

なお、法律上、債務整理等(自己破産、個人再生、任意整理、過払い金請求や訴訟対応)のサポートが可能なのは基本的に弁護士に限られています。

すなわち、弁護士以外の者が債務整理などの法律事務に対応すると、非弁行為といって弁護士法違反となることがあります(弁護士法72条)。

また、債務整理は弁護士に任せるのがベストですが、「どの弁護士でも良い」というわけではありません。

債務整理では、まず、自己破産、個人再生、任意整理などの中からどの手続きを選択すべきかを適切に判断しなければなりません。

そして、その手続きをスムーズに成功に導かなければなりません。

そのためには破産法などの特別法に関する知識、裁判所の運用や債権者(消費者金融等)の特徴に関する深い理解とノウハウが必要となります。

したがって、「弁護士の専門性の高さ」が重要となります。

アコムとの任意整理に関するQ&A

アコムとの任意整理は何年?

アコムで任意整理をする場合、3年(36回払い)~5年(60回払い)で完済する必要があります。

アコムで任意整理をする場合、3年(36回払い)~5年(60回払い)で完済する必要があります。

3年(36回払い)~5年(60回払い)のうち、どのくらいの年数(回数)になるのかは、他社からの借入状況、家計の状況、借入金額、過去の返済の実績によって異なります。

もっとも、アコムとの任意整理では、原則として3年(36回払い)での支払いを求められることが多いです。

返済期間が4年、5年となる場合とは、借入れ金額が大きく、過去に返済を滞らせることなく継続していたなどの実績が必要になることが多いでしょう。

アコムに対する借金は何年で時効?

基本的に、最後の返済から5年以上経っている場合、時効になっています。

時効になっていれば、「時効の援用」(時効の利益を受けるという意思表示)をすることで、借金を正式になくすことができます。

しかしながら、債務の承認をしていたり、訴訟などを起こされていれば、時効の援用はできません。

債務の承認とは、時効になっている借金について、債権者(ここではアコム)に対し、借金があることを認めることです。

時効期間を経過した後に、少額であっても返済してしまった場合や「今はお金がないから待ってほしい」と返済の猶予を求める場合などがこれにあたります。

訴訟を起こされて確定している場合(裁判所から通知が届きます)にも、時効の援用ができない場合があります。

アコムにお金を返さないとどうなる?

アコムから督促の連絡が来るでしょう。

連絡に応じない場合、訴訟を起こされる可能性もあります。

訴訟を起こされた場合、無視すれば、判決が確定してしまいます。

判決が確定すれば、強制執行をされる可能性もあります。

給料が差押えられたり、持っている高価な財産を取り上げられたりする可能性もあります。

アコムからの督促の連絡にはきちんと応じる方が良いといえます。

どうしても返せなくなったら、早めに弁護士に相談するようにしてください。

まとめ

アコムの借金は任意整理をすることができることが多く、全く応じてくれないということはありません。

任意整理をすれば、将来の利息をカットしたり、無理なく返済できるように、月々の返済額を減らすことができます。

しかしながら、任意整理にもブラックリストにのるなどのデメリットがありますし、安定した収入がない場合などは、任意整理はできないことがあります。

また、あなたの借金の状況によっては、任意整理以外の方法で債務整理をする方が良い場合もあります。

アコムの返済が難しくなったら、債務整理にくわしい弁護士に相談することが一番です。

デイライトでは、債務整理に詳しい弁護士による破産再生チームを設け、皆様の借金問題の解決に尽力しています。

Zoomなどによるオンライン相談の対応も可能です。

借金問題については当事務所まで、どうぞお気軽にご相談ください。