任意整理とは

任意整理とは、弁護士が相談者の代理人となって借金の減額をはかり、相談者の現状から無理のないスケジュール(おおよそ、3〜5年)で、原則として無利息で返済する手続きのことです。

任意整理の手続きの流れについて、くわしくはこちらをご覧ください。

任意整理のメリット・デメリット

| メリット | デメリット |

|---|---|

|

|

任意整理のメリット

利息が免除される

利息の免除は、任意整理において最も大きなメリットといえるでしょう。

利息の免除は、任意整理において最も大きなメリットといえるでしょう。

任意整理で利息を免除されることにより、借金の総支払額が大きく減額されることになるためです。

任意整理で免除される利息は、大きく分けて3つあります。

| 将来利息 | 任意整理の和解成立日から完済日までの間に発生する利息 |

|---|---|

| 経過利息 | 最後に借金を返済した日から任意整理の和解成立日までの間に発生している利息 |

| 遅延損害金 (遅延利息) |

借金の返済を滞納したときに発生する損害賠償金 |

任意整理において、減額効果が特に大きいのは「将来利息」の免除で、任意整理の和解が成立してから完済するまでの3〜5年間の将来利息分が減額されることになります。

「経過利息」や「遅延損害金(遅延利息)」の免除は、「将来利息」の免除と比較するとインパクトが弱いのが通常ですが、弁護士に任意整理を依頼する前に長期間の滞納があるといった場合は減額効果は大きくなります。

借金が中々減らない大きな要因として利息の負担が挙げられますが、任意整理では、利息(特に将来利息)がカットされることにより、元金のみを支払えればよいこととなりますので、これは非常に大きなメリットとなります。

もっとも、ここで気を付けておかなければならない点があります。

任意整理手続きは、あくまでも債権者との任意の交渉によって行う手続きですので、利息の免除についても応じるかどうかは債権者次第であり、場合によっては、債権者が利息の免除に応じないケースもあるということです。

以下のような事情がある場合は、債権者が利息の免除に応じないことがありますので、注意が必要です。

取引期間が短く、借金をしてから一回も返済していない場合や数回しか返済をしていないような場合は、債権者に最初から返済するつもりがなかったと思われてしまい、利息の免除に応じてもらえない可能性があります。

借金の総額が少ない場合は、債権者から利息を免除しなくても返済は十分可能と判断されてしまい、利息の免除に応じてもらえない可能性があります。

総量規制に準じて、借金の総額が年収の3分の1を超えているかどうかを判断の目安にしている債権者も一部存在します。

現状、ほとんどの債権者は任意整理に応じてくれますが、ごく一部、任意整理に全く応じない債権者が存在します。

この場合は、利息の免除どころか任意整理そのものの交渉を受けつけてくれません。また、任意整理の交渉自体には応じるものの、利息の免除について、和解条件が厳しい債権者もいます。

実際に債権者が利息の免除に応じるか否かは、個別具体的な事情によって異なってきますので、ご心配な方は、任意整理に精通した弁護士に相談されることをおすすめします。

債権者からの督促や取り立てがなくなる

任意整理を弁護士に依頼すると、債権者からの督促や取り立てがストップします。

任意整理を弁護士に依頼すると、債権者からの督促や取り立てがストップします。

これは、任意整理を依頼された弁護士はすぐに「受任通知」と呼ばれる書面を債権者宛てに送付しますが、この受任通知が届くとそれ以降、債権者が債務者に対して電話をかけたりするなどして督促や取り立てを行うことが法律で禁止されているためです。

「受任通知」とは、債務整理の依頼を受けた弁護士が債務者の代理人として債務整理手続を進めることとなった旨を債権者に知らせるための通知のことをいいます。

なお、厳密に言うと、受任通知後の督促や取り立てが法律で禁止されているのは貸金業者と債権回収会社だけなのですが、実務上は、闇金などのごく一部の債権者を除いて、貸金業者と債権回収会社以外の債権者も督促や取り立てをストップします。

ここで細かい点ですが、督促や取り立てが止まるのは、依頼を受けた弁護士が受任通知を作成・送付し、貸金業者がそれを受け取り、社内で事務処理してからになりますので、任意整理を依頼してから督促や取り立てが止まるまでは少しタイムラグがあります。

そのため、任意整理を依頼した直後は、債権者から既に発送されていた督促状などは入れ違いで債務者に届く可能性があります。

しかし、任意整理を弁護士に依頼してから数日〜1週間程度経過すれば、督促や取り立ては自然にこなくなりますので、ご安心ください。

以上の通り、受任通知が送付されると債権者からの督促や取り立てはなくなりますが、それに伴い、借金の返済についても任意整理手続きが完了するまで一時的にストップすることになります。

そのため、債務者はこれまで借金の返済に充てていた分のお金を、弁護士費用の支払いに回したり、生活の立て直しに用いたりすることが可能となります。

過払い金があることが判明する可能性がある

任意整理のメリットの1つに、手続き中に過払い金が発見できる可能性があることが挙げられます。

任意整理のメリットの1つに、手続き中に過払い金が発見できる可能性があることが挙げられます。

過払い金とは、債務者が債権者に支払いすぎたお金のことを言います。

過払い金返還請求の手続きの流れとメリット・デメリットについて、くわしくはこちらをご覧ください。

もし任意整理手続き中に過払い金があることが判明した場合は、その過払い金を借金の返済に充当することができ、そうすると、任意整理後に返済しなければならない金額を大幅に減額することが可能となります。

任意整理では基本的に元金は減額されないのですが、過払い金が発生した場合については、例外的に、これを充当することで元金を大きく減らすことができるのです。

また、場合によっては、過払い金が大きく発生しているために借金をまるごと完済できるケースもあり、この場合は債務整理の手続き自体が必要なくなりますし、別途、残った過払い金の返還請求を行うことも可能となります。

返済計画のもと、借金完済までの目処が立てられる

返済のために借り入れを繰り返している、返済のほとんどを利息分に充てているなど、長い期間返済をしているにもかかわらず、借金の額が減らずに完済できる目途が全く立たないと苦しまれている方は、任意整理を行うことで、借金完済までの目途を立てられることができます。

任意整理では、債権者と交渉し、利息をカットした上で、債務者の返済能力を踏まえて無理のない返済計画が定められることとなります。

任意整理後の返済期間は、交渉した債権者次第となりますが、3〜5年程度となることが一般的です。

そのため、任意整理を行うと、定められた返済期間(3〜5年)の分割返済を毎月しっかりと行っていくことで、着実に完済へと近づいていくこととなります。

返済期間が明確に定められた返済計画のもとで、確実に借金を減らしていけることは、生活を立て直す上で先行きを見通すことができるため、メリットといえるでしょう。

任意整理する借入先を自由に選べる

任意整理は、自己破産や個人再生のように裁判所を通す手続きとは異なりますので、債務整理をする借入先の債権者を自由に選ぶことができます。

任意整理は、自己破産や個人再生のように裁判所を通す手続きとは異なりますので、債務整理をする借入先の債権者を自由に選ぶことができます。

そのため、以下のような事情がある借金について、任意整理の対象から外すことが可能となります。

保証人がついている借金を任意整理すると、保証人は債権者から一括請求を受けてしまいます。

保証人に迷惑をかけないために、任意整理の対象から保証人がついている借金を除外することができます。

担保がついている借金として、例えば、自動車ローンや、住宅ローンが挙げられます。

これらの借金を任意整理すると、自動車ローンについては車が引き揚げられ、住宅ローンについてはご自宅が処分させられてしまいますので、このような事態を避けるために任意整理の対象から外すことができます。

任意整理は債権者との任意の交渉ですので、知人や勤務先からの借金も債権者が応じてもらえるのであれば任意整理は一応可能です。

とはいえ、任意整理をすると、知人や勤務先に対して迷惑をかけることになりますので、これを避けたい場合、任意整理の対象から外すことができます。

財産を維持したまま借金が整理できる

任意整理の場合は、財産を維持したまま、借金を整理することができます。

一方、債務整理の手段の一つとして自己破産がありますが、自己破産の場合は、任意整理と異なり、原則として、債務者の財産が処分されてしまいます。

財産を維持することができれば実生活への影響が少なくて済みますので、この点は任意整理のメリットといえます。

ただし、一部例外があり、ローンで購入した物については、任意整理をすると債権者によって引き揚げられるリスクがあります。

例えば、自動車ローンを任意整理すると、債権者によって、自動車は引き揚げられてしまいます。

もっとも、上述したとおり、任意整理では対象とする債権者を自由に選ぶことができますので、この場合でも、ローン債権者を任意整理の対象から外すという対応をとることで、ローンで購入した物を手放さずに済むことが可能となります。

家族にバレにくい

任意整理は、自己破産や個人再生といった他の債務整理手続きよりも、家族にバレにくいというメリットがあります。

任意整理は、自己破産や個人再生といった他の債務整理手続きよりも、家族にバレにくいというメリットがあります。

自己破産や個人再生は、裁判所を通して借金を法的に整理する手続きになりますので、裁判所に出頭したり、裁判所に提出する書類を多く準備したりする必要があり、また、官報(国の広報紙)にも氏名や住所が掲載されてしまいます。

そのため、自己破産や個人再生の場合は、家族にバレずに手続きを進めることは簡単ではないといえるでしょう。

しかし、任意整理は債権者との私的な交渉による手続きのため、上述したようなことは生じません。

任意整理は、家族にバレる可能性が低い手続きといえます。

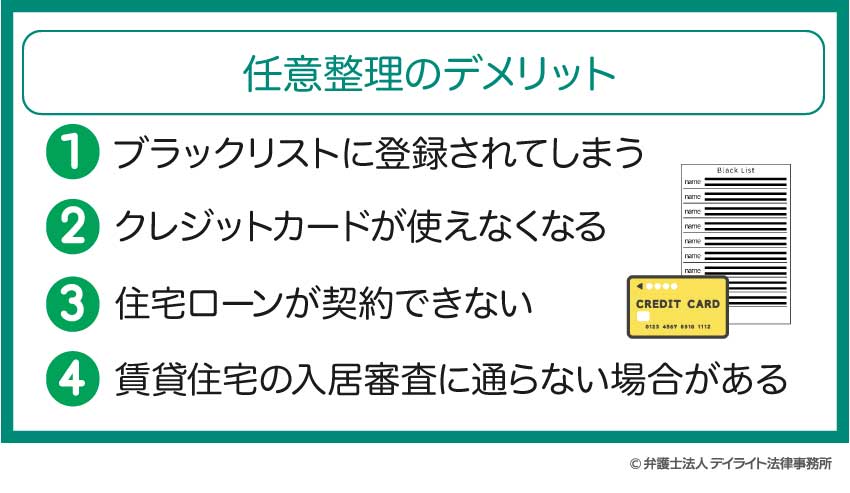

任意整理のデメリット

ブラックリストに登録される

ブラックリストに登録される

任意整理をすると、信用情報機関において、任意整理したことがブラックリストに登録されてしまいます。

信用情報機関とは、信用情報(支払能力に関する情報)の収集、提供を行う機関をいい、下記の3つが存在しています。

- 全国銀行個人信用情報センター(KSC)

- 株式会社日本信用情報機構(JICC)

- 株式会社シー・アイ・シー(CIC)

これらの3つの機関は、それぞれ提携して情報交流を行っています。

ブラックリストとは、信用情報のうち、長期の延滞や債務整理などの金融事故を起こすと登録される事故情報のことをいいます。

任意整理も債務整理の1つですので、任意整理をした場合、信用情報機関はその事実を事故情報として登録することになります。

ブラックリストに登録されることは大きなデメリットですが、これは任意整理に限ったものではなく、自己破産などの他の債務整理の手続きを進めた場合も変わりません。

そのため、ブラックリストに登録されることは、任意整理のデメリットというよりは、債務整理共通のデメリットであるといえるでしょう。

クレジットカードが使用できなくなる

任意整理をすると、クレジットカードが使えなくなってしまいます。

まず、任意整理の対象となったクレジットカードについては、任意整理をすることですぐに強制解約となってしまいます。

これは、クレジットカード会社の規約において、任意整理などの債務整理を行うことが強制解約事由として定められているためです。

任意整理の対象としなかったクレジットカードについては、そのまま使い続けることができるのではと思われるかもしれませんが、この場合も利用できなくなることが通常です。

これは、他社の借金を任意整理することによって、どのみち信用情報機関のブラックリストには登録されてしまうためです。

クレジットカード会社は、定期的に、利用者の支払能力を信用情報を照会してチェックしていますので、そこでブラックリストに登録されていると分かると、そのタイミングで支払能力に問題ありと判断されて強制的に解約されてしまうのです。

定期的なチェックのタイミングはクレジットカード会社毎に異なりますので、場合によっては、任意整理の対象としなかったクレジットカードを一定の期間使えることもありますが、時間が経過すれば、やがて利用することができなくなります。

任意整理後は、新しくクレジットカードを作成することはできません。

これも同様で、クレジットカード会社は申込者の信用情報を必ず参照した上で入会審査を行いますので、その際にブラックリストに登録されていることが判明すると、審査が通らないためです。

以上のように、任意整理をすると、信用情報機関のブラックリストに登録されている間は、クレジットカードを新しく作成したり、利用することができなくなってしまいます。

では、任意整理の場合、ブラックリストはいつになれば登録が抹消されるのでしょうか。

これについては、任意整理後に返済を完了してから5年程度といわれています。

そのため、任意整理後に完済してから5年程度経過すれば、ブラックリストの登録は抹消されていますので、クレジットカードを新しく作成することが可能となります。

もっとも、任意整理の対象としたクレジットカード会社については、信用情報機関のブラックリストとは別に、そのクレジットカード会社の社内独自のデータベースにブラックリスト(いわゆる、社内ブラック)として登録されている可能性がありますので、5年が経過して新しくクレジットカードを作成したいときは、別のクレジットカード会社に申し込むのが無難です。

また、完済から5年が経過しても、ブラックリストの登録が抹消されたことについて信用情報機関から通知がくるわけではありませんので、クレジットカードを新しく申し込む前に、あらかじめ、ブラックリストが本当に登録抹消されているかご自身で確認することをおすすめします。

信用情報機関への確認方法については、インターネットや郵送により、登録情報の開示請求を行うことにより可能となっています。

住宅ローンが契約できない

銀行などの金融機関に住宅ローンの審査を申し込むと、金融機関は必ず信用情報機関の記録を参照して、本人の信用情報を確認します。

そして、そのときに、ブラックリストに登録されている場合、支払能力に問題があると判断されるため、金融機関が住宅ローンの審査を通すことはまずありません。

そのため、信用情報機関にブラックリストが登録されている間は、任意整理後に住宅ローンを申し込んだとしても、審査が通る可能性は事実上ないと考えられます。

任意整理後に住宅ローンを組みたい場合は、基本的に、信用情報機関に登録されているブラックリストが抹消された後、すなわち完済から5年程度経過した後に申し込む必要があります。

賃貸住宅の入居審査に通らない場合がある

不動産会社は、信用情報機関に加盟していませんので、賃貸住宅の入居審査の際に信用情報を参照することはなく、任意整理をしてブラックリストに登録されていたとしても、知られることはありません。

ただし、最近、家賃保証会社と契約することが条件となっている賃貸物件が増えてきていますが、この家賃保証会社が信販会社である場合は、注意が必要です。

家賃保証会社が信販会社である場合、その会社は信用情報機関に加盟していますので、審査時に信用情報を確認する可能性があります。

その際にブラックリストに登録されていると、その家賃保証会社から保証を断られる可能性があり、その場合、結果として賃貸住宅の入居も断られてしまうのです。

家賃保証会社が信販会社である例としては、以下のとおりです。

- アプラス

- エポスカード

- オリエントコーポレーション

- クレディセゾン

- ジャックス

- セディナ

他方で、家賃保証会社が信販会社でない場合もあり、この場合は、その家賃保証会社は信用情報機関に加盟していませんので、入居審査の際に、任意整理によってブラックリストに登録されていることが不利に働くことは基本的にありません。

家賃保証会社が信販会社でない例としては、以下のとおりです。

- 全保連

- 日本賃貸保証

- 日本セーフティー

- Casa

家賃保証会社と契約することが条件となっている物件の入居審査が通るかどうか心配な方は、事前に不動産会社に家賃保証会社がどこの会社であるのか確認することをおすすめします。

また、賃貸物件の中には、連帯保証人をたてることで家賃保証会社と契約することが不要となる物件や、そもそも保証会社や連帯保証人が不要の物件もありますので、そのような物件を選ぶのでれば、任意整理をしたことによる入居審査への影響は気にする必要がありません。

任意整理において注意すべきポイント

ここまで、任意整理のメリット・デメリットを解説してきましたが、そもそも債務整理の手段として任意整理をすることができないケースがありますので、気をつける必要があります。

繰り返しになりますが、任意整理は、原則として、利息をカットした上で、元金を3〜5年で返済していく手続きです。

そのため、任意整理ができる前提条件として、少なくとも借金の元金を3〜5年で完済することができる安定的な収入がなければなりません。

例えば、借金の元金が500万円あるケースで任意整理をするためには、返済期間が3年であれば13万8888円、返済期間が5年であれば8万3333円を月々返済していく必要がありますので、これが難しいという方は任意整理をすることができません。

借金の総額が多すぎる方や無職・無収入の方は、任意整理をすることができないため、自己破産や個人再生といった任意整理以外の債務整理の手段を検討する必要があります。

自己破産の手続きの流れとメリット・デメリットについて、くわしくはこちらをご覧ください。

個人再生の手続きの流れとメリット・デメリットについて、くわしくはこちらをご覧ください。

まとめ

以上、任意整理した場合のメリット・デメリットについて、詳しく解説しましたが、いかがだったでしょうか。

早い段階から専門家にご相談されることで、任意整理のメリット・デメリットについて詳細な説明を受けることができます。

また、任意整理を専門とする弁護士であれば、具体的な状況をもとに、債務整理の手続選択として任意整理をすることが適切かどうかという点についても助言できるでしょう。

したがって、任意整理を検討している方は、できるだけ早い段階で、任意整理に精通した弁護士に相談されることをおすすめします。

この記事が任意整理でお困りの方にとってお役に立てれば幸いです。