「毎月の借金の返済が苦しいんだけど、月々の負担を減らす方法はないだろうか」

「借金の減額はしたいけど、任意整理をする事で何かデメリットはあるのだろうか」

など、借金の返済に関してお困りの方も多いかと思います。

毎月の支払いが厳しく、このままだと自己破産せざるを得ないと考えている方でも、任意整理という方法をとれば、毎月の返済額を減らすことが可能です。

この記事では、毎月の家計が赤字の方や、返済額を減らしてもう少し生活に余裕を持ちたい方のために、任意整理について、そのメリットやデメリットをわかりやすく解説していきますので、ぜひ最後までご覧ください。

任意整理とは?

任意整理とは、お金を借りている側が、金融業者などのお金を貸している側と交渉し、利息の減額や免除をしてもらい、毎月の負担額を下げてもらうことをいいます。

毎月の返済がほとんど利息の支払いに充てられてしまい、元本がなかなか減らない場合や、毎月の収入がほとんど借金の返済に充てられてしまい生活が回らないような場合など、多くのケースでは、利息を免除してもらった残りの金額の分割交渉をすることで、毎月の返済負担額を減らすことができるでしょう。

任意整理について、詳しくはこちらの記事をご覧ください。

任意整理のメリットデメリット

| メリット | デメリット |

|---|---|

|

|

任意整理にはさまざまなメリットがある反面、それ相応のデメリットも存在します。

デメリットまでしっかり理解したうえで手続きを進めることで、無用のトラブルを避けることにもつながります。

ここからは、任意整理のメリットとデメリットを解説していきます。

任意整理の6つのメリット

任意整理には、今後の生活を立て直すことができるようになるなどのさまざまなメリットがあります。

まずは、任意整理のメリットについてみていきましょう。

利息が免除される

任意整理の最大のメリットは、利息を支払うことを免除してもらえるところにあるでしょう。

毎月の借金の返済がきつくなる原因の一つとして、返済のほとんどが利息に充てられてしまい、いつまでたっても元本が減っていかない、というケースが考えられます。

任意整理をすると、将来的に毎月支払うはずだった利息の支払いを免除してもらうことができ、毎月の返済の負担を軽くすることができます。

たとえば、任意整理をした場合としない場合とでどれくらい返済額に差があるのか、具体例を見て確認してみましょう。

| 2022年から2024年までの3年間で 合計100万円を返済する場合 |

||

|---|---|---|

| 【任意整理をしなかった場合】 | 【任意整理をした場合】 | |

| 返済には利息を含め1,247,934円必要となります。

→ 3年間の分割であれば、毎月34,665円必要 |

利息を免除してもらうため、返済に必要な総額は、元本である100万円のみとなります。

→ 3年間の分割であれば、毎月28,000円必要 |

|

※利息の計算方法を「借入残高×借入利率(実質年率)÷365日×ご利用日数」として計算

このように、任意整理をした場合としていない場合とでは、返済額に約25万円差が出てきます。

また、仮に3年分割で返済すると仮定した場合、毎月の返済額に7,000円ほど差が出てきます。

つまり、任意整理をすることで、返済総額も毎月の負担額も減らすことができるのです。

督促や取り立てがなくなる

借金の返済が滞っていると、業者から取り立ての連絡がきたり、場合によっては督促状が届くこともあるでしょう。

借金の返済が滞っていると、業者から取り立ての連絡がきたり、場合によっては督促状が届くこともあるでしょう。

ときには、業者から督促の電話が頻繁にかかってくることもあり、精神的に参ってしまうこともあるかと思います。

その点、任意整理をすると、業者からの督促や取り立ての連絡は止まります。

すなわち、弁護士に任意整理を依頼すると、各業者に受任通知という書面(弁護士が介入して任意整理をするので、今後の連絡は全て弁護士にして下さい、という内容の書面)を送ることになります。

この書面が業者に届くと、本人に支払いの督促をする事が、法律上禁止されることになります。

業者からの執拗な督促や通知にお悩みの方は、弁護士に任意整理を依頼することで、返済に対する不安や、執拗な督促からくる精神的なストレスから解放されることになるでしょう。

過払い金を発見できる可能性がある

弁護士に任意整理を依頼すると、弁護士は業者から今までの取引の履歴を取り寄せて、その内容を精査します。

そして、過去に払いすぎていた利息があった場合には、払い過ぎていた分の利息を返還してもらえるよう請求するか、残っている債務から、払い過ぎている分の利息を引いてもらうよう交渉することになります。

そもそも、取引の履歴を取り寄せて、法律に基づいて利息を計算し直さない限り、過払い金が発生しているかどうかはわからないため、長い間業者に対する借金の返済でお困りの方は、まず弁護士に相談してみてください。

借金完済までの目処が立てられる

任意整理をすると、弁護士がそれぞれの業者と返済条件について交渉をする事になります。

今ある債務の支払いを、3〜5年程度の長期の分割払いにしてもらうことで毎月の負担を減らしたり、利息をカットする事で返済総額を減らす事ができます。

したがって、これまでのように、利息の支払いばかりで元本が減らず、いつ返済が終わるのか分からないといったような漠然とした不安がなくなります。

また、毎月の支払い額を無理がない範囲におさえることができます。

したがって、これまで借金の返済に充てていたお金を生活費に回すことが可能となり、生活を立て直す事ができるでしょう。

任意整理する借入先を選べる

債務整理を検討するとき、連帯保証人になっている両親や親戚、友人に債務整理をしている事がばれてしまうことを気にされる方も多いと思います。

債務整理を検討するとき、連帯保証人になっている両親や親戚、友人に債務整理をしている事がばれてしまうことを気にされる方も多いと思います。

また、職場からの借入について、債務整理をしていることを会社に知られたくない方もいるでしょう。

この点、自己破産や個人再生の場合、借金をしているすべての業者を対象として手続を進める必要があるため、保証人である両親などにバレてしまう可能性があります。

また、ご同居の方がいる場合には、その方の書類も裁判所に提出する必要があるため、その点でも迷惑をかけてしまう可能性が高いといえます。

しかし、任意整理であれば、特定の業者を選んで個別に交渉する事ができるので、連帯保証人がついている業者や債務整理の事実を知られたくない借入先のみ交渉の対象からはずして手続きを進める事が可能です。

また、自己破産や個人再生と違い、任意整理は裁判所を通さない手続きとなるため、提出すべき書類はとくにありません。

そのため、同居の方にも迷惑をかけることなく手続きを進めることができます。

各業者と交渉し、返済条件を見直してもらうだけで十分に返済が可能であれば、手続の負担が少ない任意整理を選択するのがいいでしょう。

財産を維持することができる

裁判所を通す手続きである自己破産の場合、原則として家や土地、車やバイクなど、価値のある財産はすべてお金に換金されて、各業者への返済に充てられます。

生活に必要な一定の財産は残せますが、それ以外の財産は基本的に手元に残すことができません。

個人再生の場合、一定の条件を満たせば自宅を残すことができますが、それ以外の財産は破産の場合と同様基本的には手元に残せません。

しかし、任意整理であれば、裁判所を通さず弁護士と業者の交渉のみで終わる手続になるため、とくに財産の処分は必要ありません。

したがって、任意整理であれば手元に財産を残したまま借金の整理をすることができるのです。

不動産や価値のある財産を持っている場合には、まずは任意整理で毎月の返済をしていくことを考えるようにするといいでしょう。

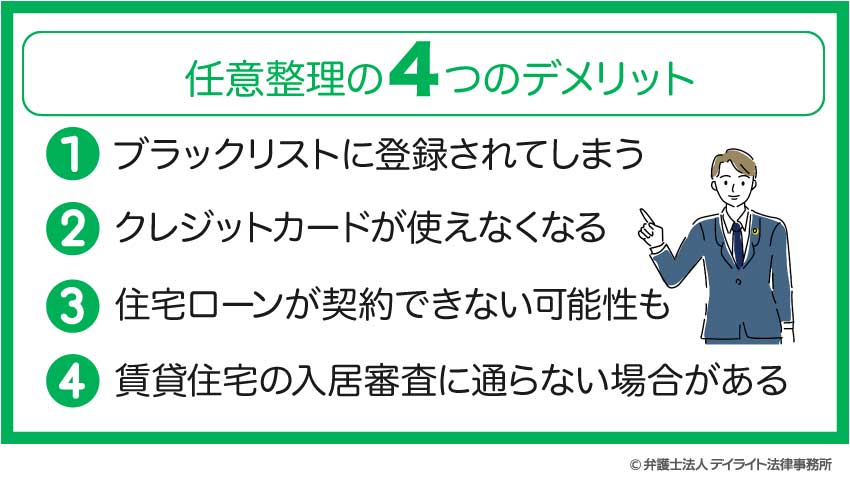

任意整理の4つのデメリット

ここまで任意整理のメリットについてご紹介してきましたが、任意整理にはデメリットも存在します。

任意整理をすることで発生するデメリットを4つご紹介していきます。

ブラックリストに登録されてしまう

任意整理のデメリットで一番に挙げられるのが、このブラックリストに登録されてしまうことでしょう。

任意整理をすると、信用情報機関に事故情報が登録されてしまい(信用情報に傷がつく、いわゆるブラックリストにのる)、以降数年間は新たにお金を借りたり、クレジットカードを作ったり、ローンを組むことは難しくなってしまいます。

もちろん、今後一生クレジットカードを作ることが出来なくなるわけではありませんが、業者と交渉がまとまってから、少なくとも3年~5年程度の期間はブラックリストに登録されたままとなります。

自己破産や個人再生の場合、裁判所から借金免除の許可が下りてから7年~10年程度はブラックリストに登録されてしまう事を考えると、同じ債務整理の中でも、任意整理の方が信用情報に関わるリスクは低いといえるでしょう。

クレジットカードが使えなくなる

前述したように、任意整理をすると数年の間は信用情報機関に事故情報が登録されてしまうことになりますが、これから数年の間は、新たにクレジットカードを作成することが難しくなるだけでなく、すでに使っているクレジットカードも使用できなくなる可能性があります。

カード会社はカードの更新のタイミングや、利用限度額の増減の審査のため、定期的に利用者の信用情報を確認しますが、そこで事故情報が確認されると、たとえ任意整理の対象としていない業者であってもカードを利用できなくなってしまう可能性があるのです。

正確にどのタイミングで利用できなくなるかは業者次第のため明言はできませんが、数ヶ月〜1年以内には使えなくなる可能性が高いため、事前にクレジットカードを使わない生活にするよう心がけてください。

住宅ローンが契約できない可能性も

信用情報機関に情報が登録されている間は、住宅ローンの審査も通りづらくなります。

もちろん、任意整理から数年経ち、信用情報機関から事故情報が削除されてからローンの審査をすれば、新しくローンを組めるようになるでしょう。

しかし、住宅ローンは融資する金額が高額になることが多いことから、その審査する際の基準は事故情報の有無だけではなく、借入する時の年齢や健康状態、勤務先の情報や勤続年数、年収など細かい部分もかなり厳しく審査されます。

つまり、住宅ローンの審査に落ちてしまったとしても、その原因が任意整理なのか、現在の本人の情報に関するものなのかが分からないのです。

また、任意整理をした貸金業者と関連する会社では、住宅ローンが組めないと思っておくべきでしょう。

たとえば、あるサラ金業者で借金をして任意整理をする場合、そのサラ金業者が保証会社を勤める銀行などで住宅ローンを組むことは難しいケースが多いです。

これは、通常銀行側と保証会社が社内で情報を共有している事が多いからです。

賃貸住宅の入居審査に通らない場合がある

任意整理をしてブラックリストにのってしまうと、賃貸住居の入居審査が通りにくくなってしまう事があります。

これは、借りようとしている賃貸物件に保証会社がついている場合に、その保証会社の審査に影響が出てしまうことが原因です。

もちろん、賃貸保証会社がついていない場合で、大家さんや不動産管理会社が入居審査をする場合には、保証会社と違い信用情報を確認することは通常ありません。

したがって、このような場合は、仮に任意整理をしたとしても、ご本人の収入や勤務の状況などから、今後家賃を継続して支払っていけると判断された場合には、入居審査は問題なく通ることになるでしょう。

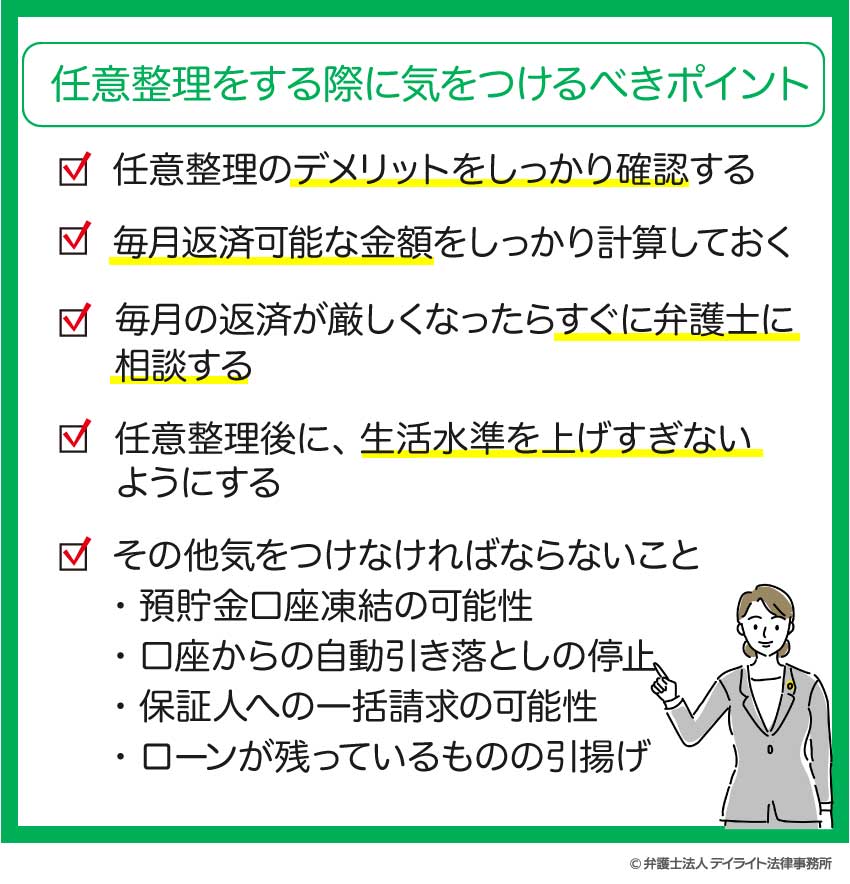

任意整理をする際に気をつけるべきポイント

任意整理をする際に気を付けるべきポイントをまとめましたので、これから解説するポイントを事前にしっかり確認するようにしましょう。

任意整理をする際に気を付けるべきポイントをまとめましたので、これから解説するポイントを事前にしっかり確認するようにしましょう。

任意整理のデメリットをしっかり確認する

すでにご説明したように、任意整理にはさまざまなデメリットが存在します。

何も知らずに手続きを進めてしまい、手続が進んでから急にカードが使えなくなってしまい困ってしまう、といったようなことが起こらないように、事前にしっかり任意整理のデメリットを確認し、十分に理解したうえで手続きを進めるようにしましょう。

少しでも疑問点がある場合には、あいまいなままにせず、その都度弁護士に確認するよう心がけましょう。

毎月返済可能な金額をしっかり計算しておく

任意整理をして返済額が決まると、それ以降、毎月業者に借金の返済をしていくことになりますが、その時に、毎月いくらなら支払いできるのかをしっかり弁護士に伝え、その金額をもとにして交渉をしてもらうようにすることが重要です。

任意整理をして返済額が決まると、それ以降、毎月業者に借金の返済をしていくことになりますが、その時に、毎月いくらなら支払いできるのかをしっかり弁護士に伝え、その金額をもとにして交渉をしてもらうようにすることが重要です。

どうしても自己破産を避けたい場合や、低い金額を伝えるのが恥ずかしいなどの理由から、毎月支払える金額を多めに見積もってしまう事があります。

任意整理は毎月継続した返済が必要な手続きです。

途中で挫折して返済が途切れてしまった場合、せっかくまとまった和解の内容が破棄されてしまい、業者から一括で請求がきてしまうことになります。

将来的に起こるかもしれない収入の減少や、不測の出費があることを想定し、余裕を持って返済計画を立てるようにすべきです。

毎月の返済が厳しくなったらすぐに弁護士に相談する

借金の返済が難しくなってしまったら、すぐに弁護士に相談するようにしてください。

過去に任意整理をしていた場合であっても、弁護士が再度交渉を行うことで、返済条件の再度の見直しをしてくれる可能性があります。

もちろん、一度目の交渉の時より、収入の減少の有無や毎月の返済額について厳しく確認され、場合によっては一度目の交渉よりも厳しい条件でしか、分割の交渉は受けることはできないと言われてしまうこともあるかもしれません。

しかし、何もせずに放置すると、残っている債務を全額一括で請求されてしまい、場合によっては裁判にまで発展してしまう可能性があります。

通常、そこまでいってしまうと、たとえ弁護士が入ったとしても交渉に応じてくれないケースがほとんどで、勤務先を伝えている場合には給与の差し押さえをされてしまう可能性もあるでしょう。

返済が厳しくなったら、どうしようもなくなってしまう前に弁護士に相談することが重要です。

このまま返済していく方がいいのか、自己破産を検討した方がいいのかも含めて、一人で悩まずとにかくなんでも弁護士に相談するようにしてください。

任意整理後に、生活水準を上げすぎないようにする

任意整理によって毎月の返済額が減ると、その分を毎月の生活費に充てることで生活を立て直す事ができます。

しかし、毎月減った分の金額を、遊びに使ったり、食事に使ったり、趣味に使ったりと、借金苦でそれまで出来なかった事を色々してしまうことで、結局毎月の出費が変わらないという方もいます。

たしかに、少しは贅沢をしたいという気持ちは分かりますが、任意整理は自己破産と違い、すべての借金がなくなるわけではなく、毎月決まった金額を業者に返済していく必要があります。

生活水準を上げすぎて毎月余剰の金額が残らないと、今後起こるかもしれない収入の減少や不測の出費が発生したときに返済できなくなる可能性があります。

今後の生活を建て直し、借金を確実に完済するためにも、できる限り毎月余剰が出るように生活し、1日でも早く借金を完済できるよう心がけるようにしましょう。

弁護士事務所によっては、返済の代行を弁護士がすることで、毎月少しづつ余剰が出るように返済の計画を組んでくれるところもあります。

自分で金銭管理をする事が苦手な方は、弁護士に依頼して金銭の管理をしてもらうようにしましょう。

その他、気を付けなければいけない事

預貯金口座凍結の可能性

任意整理の対象業者に銀行や信用金庫がある場合、任意整理をすることで、その銀行や信用金庫の口座が使えなくなってしまう可能性があります。

そのため、もしその口座を給与口座や年金口座として利用していた場合には、それらの毎月の入金についても引き出せなくなってしまう可能性があるため、事前に別の口座での取り引きに変更しておく必要があります。

口座からの自動引き落としの停止

公共料金や水光熱費、各種支払いに関する引き落としなど、支払い口座として利用していた場合も同様で、口座が凍結されると支払いをするために引き落とされることもなくなり、支払いを滞納してしまう可能性があります。

したがって、事前に引き落とし口座を変更しておくようにしましょう。

また、例えば毎月の支払いが必要なスマホゲームや、音楽配信のサブスクなどの支払いをクレジットカードでしていて、そのクレジットカードの引き落とし口座が凍結口座だった場合、債務整理をしただけでは毎月の引き落としが止まらず、いつまで経っても債務額が確定しないことになります。

債務額が確定しないと、業者との交渉が進まず、分割の交渉がまとまる時期が遅くなってしまいます。

したがって、まずはその口座の通帳を確認し、毎月その口座で支払いをしているものを確認したうえで、どの支払い方法を変更すればいいのか、事前にしっかり確認するようにしてください。

保証人への一括請求の可能性

保証人がついている場合、任意整理をすると、保証人のもとに一括請求がいってしまう可能性が非常に高いです。

そのため、任意整理をする場合、保証人がついている業者を任意整理の対象とするかどうかを慎重に考えましょう。

ローンが残っているものの引揚げ

たとえば、車をローンで購入し、そのローンの残り金額を任意整理する場合、ローンで購入した車は、業者に返還しなければならない可能性が高いです。

これは車だけでなく、バイクや宝石類、壺や絵画、高級時計など、高価なものほど返還する可能性が高くなっています。

もちろん、価値がそこまで高くないものまですべて返還することになるわけではありませんが、ローン残高を任意整理する場合にはこのようなリスクがあることを頭に入れておき、引き揚げられたくないものについては、任意整理の対象から外すようにしましょう。

まとめ

- 事前にデメリットを十分に理解してから任意整理をする

- 余裕をもった返済計画を立てる

- 任意整理にお困りの場合には弁護士に相談をする

任意整理のメリットやデメリットについて解説していきましたが、いかがでしたでしょうか。

任意整理をしてブラックリストに登録されてしまうと、カードが使えなかったり、ローンの審査に通らなくなったりするなど、生活面でさまざまな影響が出てくる可能性があります。

無用なトラブルを避けるためにも、事前にデメリットを十分に理解したうえで任意整理を弁護士に依頼するようにしましょう。

もし、毎月の借金の返済にお困りの場合は、まずは当事務所までお気軽にご相談ください。