弁護士法人デイライト法律事務所 パートナー弁護士

「任意整理をしたいけれど、弁護士費用がいくらかかるか不安……」という方は多いはず。

結論から言うと、任意整理の費用相場は1社あたり5万円程度です。

しかし、法律事務所によって費用は異なります。

債権者(借入先)の数に応じて決まるのが一般的ですが、手元にまとまったお金がなくても、多くの事務所で分割払いや後払いを利用して無理なく進めることができます。

この記事では、任意整理の費用の仕組みや安く抑えるコツ、さらに「借金200万・350万なら月いくらの支払いになるのか」のシミュレーションまで、借金問題に注力している弁護士がわかりやすく解説します。

費用を払ってでも依頼すべきかの判断基準も紹介しますので、ぜひ最後までお読みください。

目次

任意整理の費用の相場

任意整理とは

任意整理とは、借金の返済が追いつかなくなった場合の借金の整理方法の一つです。

具体的には、債権者と直接交渉を行い、3年から5年程度での分割払いによる和解成立を目指す手続きのことを指します。

一般に、任意整理は個人再生や自己破産に比べて費用が比較的安く済むことが多いというメリットがあります。

ですが、実際にどのくらいの費用がかかるのか分からず、ご不安を抱えている方もいらっしゃるかもしれません。

今回は、任意整理を弁護士に依頼した場合の弁護士費用の相場がどれくらいかについてご紹介いたします。

任意整理の弁護士費用の相場

| 項目 | 内容 | 支払いのタイミング | 金額の目安 |

|---|---|---|---|

| 法律相談料 | 債務整理に関する法律相談を行う際の費用 | 相談時(債務整理の相談時には初回無料の場合が多い) | 0円〜1万円 |

| 着手金 | 弁護士に債務整理を依頼する際に生じる費用 | 依頼時(債務整理の場合は分割での支払いが多い) | 1社あたり 5万円程度 |

| 成功報酬 | 結果に応じて発生する報酬 | 事件終了時 | 0円〜10万円 |

| 実費 | 事件処理にあたって発生する費用(コピー代、郵送費用など) | 事件終了時 (都度請求の場合もある) |

数千円〜20万円前後 |

任意整理の場合における弁護士費用とは、任意整理を弁護士に依頼する上で発生する様々な費用のことを指します。

弁護士のサポートを受けるためには、下記のような費用が発生します。

法律相談料

弁護士に法律問題に関して相談する場合、多くのケースでは「法律相談料」を支払う必要があります。

債務整理の法律相談においては、相談者様の現在の借金総額がいくらかなど、様々な情報を伺うことで、どの手続を選択すべきかについて、専門的なアドバイスを受けることができます。

なお、債務整理のご相談の場合、初回の相談料を無料に設定している事務所も存在します。

ですので、相談料がかかるかどうかについては事前に確認されることをお勧めします。

着手金

弁護士に任意整理を依頼する場合、弁護士に対し、「着手金」を支払う必要があります。

着手金は、弁護士が事件に着手するために必要なお金のことを指しており、これを支払わなければ弁護士に動いてもらうことができません。

まとまった金額の着手金を一括で支払うことが難しい方に対しては、着手金の分割払いをご案内する法律事務所も存在します。

詳しくは後ほどご説明しますが、弁護士が依頼を受けると、債権者に対して「受任通知」を送り、債権者からの督促を止めます。

これにより、毎月の返済を一時的に止めることができますので、返済に回していたお金を弁護士費用の支払いに充てていただき、その間に債権者と交渉を行うという流れになります。

任意整理を弁護士に依頼した場合に発生する費用の目安は、日本弁護士連合会(日弁連)が作成している「市民のための弁護士報酬の目安」の25ページに記載されています。

これによれば、任意整理の着手金は「債権者数や負債の額に応じて増減」することが多いと考えられますが、着手金として最も多いのは「20万円前後」であり、統計全体の43.6パーセントを占めています。

次に多いのは「10万円前後」であり、統計全体の30.8パーセントを占めています。

すなわち、任意整理の着手金は10〜20万円程度となるケースが全体の7割以上を占めることになりますので、この金額が一つの目安になるといえるでしょう。

成功報酬

成功報酬は、事件が終了したときにその結果に応じて発生する費用のことを指します。

上記の「市民のための弁護士報酬の目安」によれば、任意整理における報酬金として最も多いのは「10万円前後」であり、統計全体の36.3パーセントを占めています。

また、「20万円前後」も統計全体の18.4パーセントとなっていることから、任意整理の報酬が発生する場合、その金額は10万円〜20万円程度となるケースが多いようです。

他方で、「0円」についても統計全体の31.3パーセントを占めていることから、任意整理においては着手金のみが発生し、成功報酬は請求しないという法律事務所も一定数存在するといえます。

実費

弁護士に任意整理を依頼した場合、事件処理の中で郵送費用やコピー代、裁判所に出頭する場合の交通費など、様々な実費が発生します。

任意整理を弁護士に依頼した場合の費用の目安は以上のとおりですが、上記はあくまで日弁連が作成した「目安」となります。

弁護士の報酬は基本的に自由化されていますので、法律事務所ごとに自由に設定することができます。

そのため、上記でご紹介した目安とは金額が異なるケースも多いと考えられますので、相談した法律事務所で費用の見積りを出してもらうのが望ましいでしょう。

弁護士と司法書士の費用比較|どっちに頼むのが安い?

任意整理については、司法書士に依頼をすることもケースによっては可能です。

この場合の司法書士の費用は、1社あたり5万円を超える報酬を取ることはできないよう定められています。

参考:債務整理事件における報酬に関する指針|日本司法書士会連合会

そのため、弁護士に比べると司法書士に依頼する方が安くなるケースもあるでしょう。

ただし、司法書士に任意整理を依頼する場合には注意点があります。

それは、司法書士は、1社あたり140万円以上の借金については取り扱うことができないということです。

そのため、司法書士に依頼をして費用が発生した後に借金の金額が140万円以上あったことがわかると、そこから改めて弁護士に依頼をし直さなければなりません。

そうすると、司法書士に依頼したことで余計に費用がかかってしまうという可能性があります。

ですので、任意整理については弁護士に頼む方がよいといえるでしょう。

任意整理をした場合|返済シミュレーション

借金200万円(5社)から依頼した場合

借金200万円の任意整理を依頼した場合の返済シミュレーションですが、仮に将来利息を0で整理できた場合には、

- 3年間(36回払い):約5万6000円

- 5年間(60回払い):約3万4000円

となります。

もともとの整理前の利息が年15%だった場合、

- 3年間(36回払い):約7万円

- 5年間(60回払い):約4万8000円

となります。

したがって、どちらの場合も1万4000円ほど月々の返済が安くなる可能性があります。

この場合の弁護士費用は、5万5000円 × 5社 = 27万5000円と実費が相場です。

借金350万円(7社)から依頼した場合

借金350万円の任意整理を依頼した場合の返済シミュレーションですが、仮に将来利息を0で整理できた場合には、

- 3年間(36回払い):約9万8000円

- 5年間(60回払い):約6万円

となります。

もともとの整理前の利息が年15%だった場合、

- 3年間(36回払い):約12万2000円

- 5年間(60回払い):約8万4000円

となります。

したがって、どちらの場合も2万4000円ほど月々の返済が安くなる可能性があります。

この場合の弁護士費用は、5万5000円×7社=38万5000円と実費が相場です。

まとめて払えない場合|「積立金」の仕組み

任意整理の弁護士費用をまとめて支払えないという場合でも、弁護士への相談をあきらめるのは早いです。

多くの弁護士事務所では、任意整理の弁護士費用を一括ではなく、毎月分割で支払うことで対応してもらえます。

分割回数については、その方の収入や借金の状況によって変わってきます。

あまりに高すぎると分割ができないことになりますし、あまりに低すぎると弁護士費用の支払いがなかなか終わらず整理した後の借金の返済にも影響が及びます。

ですので、まずは弁護士と相談してアドバイスをもらうようにしましょう。

任意整理の費用を安く抑えるコツと払えない時の対処法

「返済ストップ」を利用した積立金制度

依頼をする際に必要な着手金について、

「任意整理したいけどまとまったお金が今ない」

「毎月の返済で弁護士費用を払う余裕がない」

といったケースでも任意整理の場合には、「返済ストップ」によって支払いを行っていく方法があります。

具体的には、任意整理の依頼を弁護士にすると、弁護士から受任通知という書面を借入れ先に送付します。

この書面を送付すると、一度返済がストップすることになります。

そして、任意整理をして借入れ先と合意ができた段階で返済を再開することになります。

そのため、返済がストップしているところで、生活の見直しを行い、毎月積立金のように弁護士費用を支払っていくという方法があります。

この支払い方法を取ることで、今すぐにまとまったお金がなくても弁護士に任意整理を依頼することができます。

「総額」と「内訳」を比較して選ぶ

また、任意整理の弁護士費用は基本的に交渉を行う会社ごとに発生します。

そこで、借入れ先の全部を任意整理するのではなく、その中から「総額」や「内訳(借入れの内容)」を比較して、依頼する件を選ぶことで、任意整理の費用を抑えることもできるかもしれません。

例えば、

- 借金が10万円ほどの会社(借金の金額(総額)がそれほど大きくない借入れ先)

- 車のローンの会社(任意整理すると車が引き上げられる可能性がある)

といった会社を任意整理の対象から外すことで、費用を効率化することが考えられます。

分割払いに柔軟な事務所に相談する

先ほどの返済ストップを利用した弁護士費用の積立てのように、分割払いでの支払いに柔軟な弁護士事務所に相談することで、任意整理の弁護士費用を生活に無理なく支払うことができます。

もちろん、あまりに毎月の積立額が小さいと、分割回数が多くなりすぎて、任意整理後の返済にも影響が出てくるため、回数が多いことは必ずしもプラスとは限りません。

一番大切なのは、「無理なく、かつ、今後の生活の立て直しにマイナスにならないように弁護士費用をきちんと支払っていくこと」です。

そのために、弁護士としっかりと話をして、分割回数を決めるようにしましょう。

法テラスを活用する

任意整理の選択肢の一つとして法テラスを利用するという方法もあり得ます。

法テラスを利用することで、任意整理の弁護士費用を法テラスがいったん立て替えてくれ、その後は、原則、毎月1万円ずつ法テラスに返済すればよい形になります。

ただし、法テラスの利用には

- ① 審査が必要、必要書類の準備が必要

- ② 審査に時間がかかる

- ③ 契約している弁護士事務所でしか依頼できない

というデメリットもあります。(※デイライトでは、法テラスの利用は承っておりません。)

任意整理を後悔しないための注意点

「費用倒れ」のリスクはある?

任意整理には相場として、1社あたり5万5000円程度の弁護士費用が必要になります。

そのため、まず借金の金額が5万5000円以下のものを任意整理してしまうと、費用倒れになるといってよいでしょう。

したがって、借金の金額が10万円〜15万円程度と比較的少額な場合には費用倒れとなるリスクはそれなりにあると考えた方がよいでしょう。

逆に借金が100万円以上になっているケースでは、その支払いがうまくできていないのであれば、早めに弁護士に相談して、任意整理をした方がよいといえるでしょう。

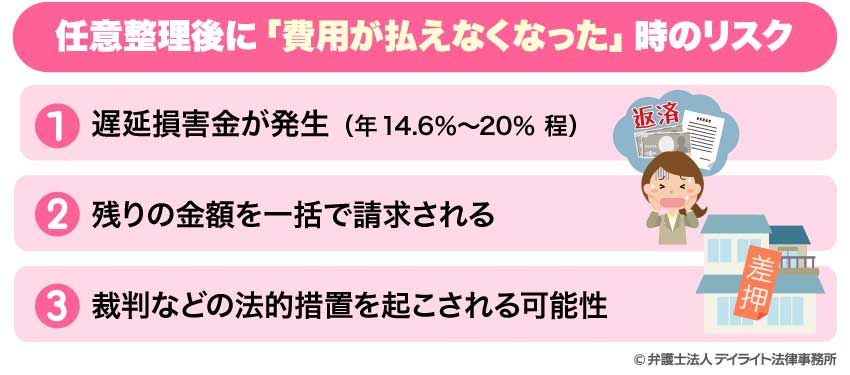

任意整理後に「費用が払えなくなった」時のリスク

任意整理をした後に、約束した金額の支払いができなくなった場合には、以下のようなリスクがあります。

①遅延損害金の発生

任意整理をする際には、約束が果たされなかった場合のペナルティについて取り決めをするのが通常です。

そのため、任意整理をした後に支払いができなくなってしまうと、約束した際のペナルティとして遅延損害金が発生します。

多くのケースで年14.6%〜20%という割合になりますので、高額になるリスクがあります。

②一括での請求

遅延損害金と同じく、任意整理は、借入れ先と約束をして分割払いにすることで合意しています。

そのため、約束したとおりの返済ができなくなると、分割払いの約束も白紙となり、残りの金額を一括で支払うように求められます。

何回約束を守れないと一括の請求になるかは任意整理のときの取り決め次第ですが、1回でも遅れると一括での請求ができるという合意がなされるケースもあります。

任意整理で分割条件を有利にする代わりに、約束を守れなかったら1回でもダメということもありますので、よく条件を確認しておくようにしましょう。

③裁判などの法的措置

遅延損害金の発生や一括での請求だけでなく、任意整理後に支払いができなくなると裁判などの法的措置を起こされる可能性が高まります。

これは、一度任意整理で約束したにも関わらず、支払いができなかったということが原因です。

任意整理は、借入れ先との約束です。

これが守れないと借入れ先としても、信用が大きく失われ、裁判などの法的措置を行わざるを得ないという対応になってしまいます。

くれぐれもそのようなことにならないように、気をつけるようにしましょう。

万が一、任意整理をした後に支払いができなくなってしまった場合には、次で説明する個人再生や自己破産といった別の選択肢を速やかに検討し、弁護士に相談・依頼するようにしましょう。

任意整理で解決できない場合は?

任意整理で解決できない場合には、裁判所の手続を利用する個人再生、自己破産で解決できる可能性があります。

個人再生は借金を5分の1まで圧縮することができる可能性があり、自宅も維持できるかもしれません。

自己破産は税金など以外の借金をすべて免除してもらうことができる可能性があります。

任意整理では解決できない借金については、こうした個人再生や自己破産を選択することで解決できるかもしれませんので弁護士に相談しましょう。

任意整理の費用についてのQ&A

着手金を支払っている間に返済が始まってしまうことはある?

既にご説明したとおり、弁護士費用を分割でお支払いいただいている間は、債権者への返済を一時的にストップさせることができますので、その間に、弁護士の方で債権者と分割での返済条件などについて交渉を行っていきます。

既にご説明したとおり、弁護士費用を分割でお支払いいただいている間は、債権者への返済を一時的にストップさせることができますので、その間に、弁護士の方で債権者と分割での返済条件などについて交渉を行っていきます。

しかし、もし弁護士への着手金の支払いが終わっていない段階で債権者への返済が始まってしまうと、弁護士費用の支払いと借金の返済の両方をしなければならず、かえって金銭的な負担が大きくなってしまうかもしれません。

こうした事態を避けるため、可能な限り着手金を支払い終わった翌月以降に債権者への返済がスタートするよう、慎重に交渉を進めていく必要があります。

ただし、返済開始のタイミングについて、ある程度柔軟に対応してくれる債権者も存在する一方で、なるべく早期でなければ受諾してもらえないケースもあります。

その場合、着手金の支払いと返済のタイミングが重なってしまう可能性もありますので、ご注意ください。

どうしても返済開始の期間を遅らせることができないような場合でも、初回の支払額を抑えるなどして毎月の返済額の調整を行うなどの工夫をすることで、極力ご依頼者様の金銭的な負担を抑えることもできる可能性があります。

任意整理を司法書士に依頼すると安い?

上述したとおり、司法書士に任意整理を依頼することも可能であり、その場合の費用は基本的に1件あたり5万円(税抜)を超えることはないように思われます。

そのため、司法書士に任意整理を依頼する方が、弁護士よりも費用を安く抑えられる可能性もあります。

ですが、司法書士と同水準の報酬体系に従って任意整理を受任する弁護士も珍しくありません。

そのため、価格だけではなく、さまざまな要素に着目して依頼する専門家を検討することが必要といえます。

司法書士に任意整理を依頼する場合のデメリットとして最も大きいのは、処理できる案件に制約があることです。

任意整理を司法書士に依頼した場合、司法書士は1社あたりの借金額が140万円を超えない範囲でしか任意整理を受任することができません。

弁護士に依頼する場合は、そうした金額の制限などはないため、特に気にすることなく依頼することができます。

まとめ

以上、任意整理の弁護士費用について解説いたしましたが、いかがでしたでしょうか。

任意整理を依頼しようと考えている方の中には、借金の返済に追われ、苦しい日々を過ごされている方もいらっしゃるかもしれません。

専門家に依頼して借金を整理し、再スタートを切るためにも、費用に関して事前にしっかりと把握しておくことは重要といえるでしょう。

この記事が皆様のお役に立てれば幸いです。