弁護士法人デイライト法律事務所 パートナー弁護士

借金には「時効(じこう)」という制度があり、原則として、最後の返済や請求から5年が経過すると、返済義務がなくなる可能性があります(※個人間の借金は10年の場合もあります)。

しかし、「5年経てば自動的に借金がチャラになる」わけではありません。

実際には、いくつかの条件を満たし、さらに「援用(えんよう)」という手続きが必要です。

また、時効が成立していても、あなたの行動次第でせっかくの時効が無効になるリスクもあります。

借金の時効制度は、一見単純そうに見えますが、法律上のルールや落とし穴も多く、注意が必要です。

この記事では、借金の時効が成立する条件や手続き方法、注意点まで、借金問題に詳しい弁護士がわかりやすく解説します。

目次

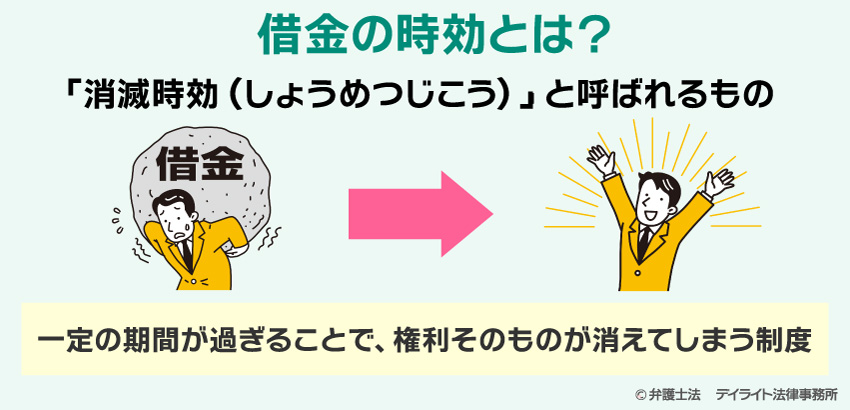

借金の時効とは?

そもそも「時効」とは?

テレビなどで犯罪の「時効」という言葉を聞いたことがある人もいるのではないでしょうか?

刑事事件における時効とは、ごく簡単にいうと、一定期間が経過すると、その犯罪について処罰できなくなるルールのことです。

一方で、この記事で扱うのは、「消滅時効(しょうめつじこう)」と呼ばれるものです。

この「消滅時効」とは、漢字のとおり、一定の期間が過ぎることで、権利そのものが消えてしまう制度のことです。

簡単にいうと、

「ある人が持っている権利を、長期間使わずに放置していると、もうその権利は使えなくなりますよ」という法律上のルールです。

借金に当てはめると、「長い間返済されなかった借金は、時効によって返してもらう権利が消える可能性がある」ということになります。

この記事では、この「消滅時効」のことを、わかりやすく「時効」として説明していきます。

借金の時効期間は何年?【5年・10年ルール】

借金の時効期間は、お金を借りている相手が誰か、裁判をされているかによって、5年もしくは10年に分かれます。

まず、表にまとめると以下のとおりです。

| 借金の種類や状況 | 時効期間 |

|---|---|

| 銀行・消費者金融からの借金 | 5年 |

| 裁判をされている場合 | 10年 |

| 個人間の借金 | 5年ないし10年 |

銀行・消費者金融からの借金は「5年」

消費者金融や銀行・クレジットカード会社からの借入は、最後に返済した日の翌日から5年で時効となります。

また、クレジットカードでショッピングをした場合も5年となります。

消費者金融や銀行・クレジットカード会社は、どの会社も「商売(営利目的)」としての貸し借り、利用であるため、法律(旧商法など)によって、通常よりも短い期間が設定されています。

そのため、借金について、多くの方が該当するのは、この「5年ルール」です。

裁判をされたことがある場合は「10年」に延長

ただし、消費者金融や銀行・クレジットカード会社からの借金であっても、過去に銀行や会社側から裁判を起こされ、判決が確定している場合は、時効が5年ではなく、「10年」に延長されます。

注意が必要なケース

「自分は裁判所に行った記憶がない」という方でも、裁判所から「訴状」や「支払督促」といった書類を受け取っている場合、裁判所の手続は進んでいて、気づかない間に判決や命令が出ていたということもあります。

この場合、判決や命令が確定していれば、5年ではなく10年ルールが適用されます。

「知らない間に時効が延びていた」という失敗は非常に多いため、過去の郵便物などは慎重に確認する必要があります。また、裁判所からの郵便物には特に注意しておく必要があります。

個人間の借金の時効は「5年」または「10年」

友人、知人、親族などからの借金(個人間融資)は、時効期間は5年もしくは10年です(民法166条1項)。

もともとは10年だったのですが、2020年(令和2年)4月の民法改正により、以下の2つの基準のうち「早い方」が適用されることになりました。

- 債権者(お金を返せと請求する側)が権利を行使できると知った時から「5年」

- 権利を行使できる時から「10年」

個人間の借金の時効はどっち?判断基準

個人間の貸し借りでは、多くの場合「いつ返してくれるか分かっている(権利を行使できると知っている)」状態のため、理論上は5年になるケースもあると考えられます。

しかし、実務上や改正前(2020年3月以前)の貸し借りでは、安全を見て「10年」と判断するのが一般的でしょう。

「5年経ったから絶対に大丈夫」と素人判断せず、個人間のトラブルこそ慎重な確認が欠かせません。

いつからカウントされる?時効の起算点

起算点(きさんてん)とは、はじめの地点のことです。

時効は原則5年間と説明しましたが、「いつから」5年間なのかを確認しておく必要があります。

この「いつから」が時効の起算点です。

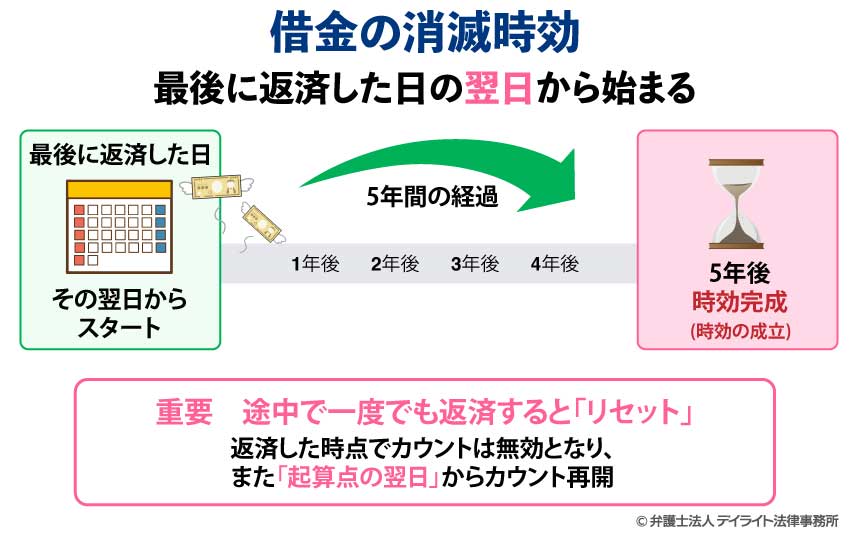

「最後に返済した日の翌日」から

時効の起算点は、基本的に「最後に返済した日の翌日」であるということを覚えておきましょう。

例えば、最後に返済したのが2026年の3月31日という場合、

時効はその翌日の2026年4月1日からスタートします。そして、その5年後にあたる2031年3月31日が時効の成立日となります。

このケースで、その後、2026年4月30日に追加で返済をした場合、最後に返済したのは2026年4月30日になりますので、新たに2026年5月1日から時効がスタートし、5年後の2031年4月30日に時効が完成することになります。

このように、借金についての時効の起算点は最後に返済した日を基準に考えることになります。

なお、一度も返済していないという場合には、お金を借りたときに「いつ返すことになっていたか」という約束の日の翌日からカウントすることになります。

借金の時効の2つの注意点

無視していれば時効になる?「踏み倒し」との違いに注意

ここまでの説明を聞いて、「じゃあ最初から借金の返済をしなければ権利の承認にもならないから、時効が成立するまで5年間一切返済せずに放置しておこうかな。」と考えた方もひょっとするといるかもしれません。

しかし、放置しても時効が成立する可能性はかなり低いです。

消費者金融などは、時効が成立しないようにしっかりと債権の管理をしています。

時効が完成しそうであればそれまでに時効をリセットするために裁判や支払督促を起こしてきます。

消費者金融としては、時効が成立してしまえば借金を返してもらえなくなり、会社として損害が出るからです。

そのため、個人での借金の場合はともかく、少なくとも消費者金融や銀行などとの間で時効が成立する可能性はかなり低いですから、そのような行動には出ないようにしましょう。

仮に今借金の返済が苦しいのであれば、時効が成立することを期待して放置するのではなく、弁護士に相談して債務整理を検討しましょう。

時効完成後の債務承認

先ほど説明したとおり、時効がせっかく完成しても、それを知らないまま借金の一部を返済したり、返済の猶予を求めたりした場合には、完成した時効を債権者に主張できなくなってしまいます。

ですので、弁護士に相談しないで、自分で、分割払いの提案をしたり、今はお金がないから「ちょっと待って」と答えたりしないようにしましょう。

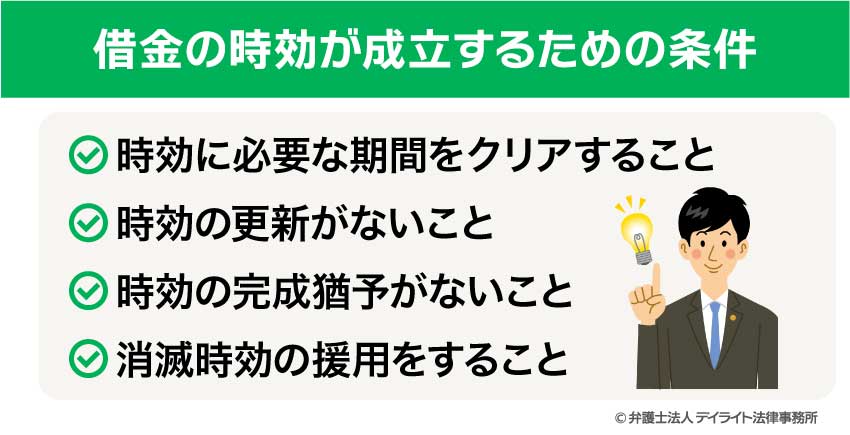

借金の時効が成立するための条件

ここまで時効制度の概要について説明してきましたが、実は時効によって借金の支払い義務を完全に無くすためには、単に5年経過するということだけでは足りません。

他にもいくつか細かい条件があります。

またこのような細かい条件がある関係で、実際に借金の時効が完成するケースというのが少なくなっています。

以下では、時効が成立するための条件を詳しく解説していきます。

時効に必要な期間をクリアすること

まずは、時効に必要な期間を経過することが必要です。

借金の場合ですと通常は5年が必要な期間となります。

時効の更新(裁判や強制執行)などが行われていないこと

次に、時効の更新がないことというのも条件となります。

時効の更新とは、簡単にいうと、時効期間がゼロに戻るということです。

すごろくで例えると、「スタート地点まで戻る。」というイメージです。

時効の更新事由は以下の3つとなります。

- ① 裁判を起こされて判決が出ている(裁判上の請求)

- ② 給料や口座を差し押さえられた(強制執行)

- ③ 借金を認める言動をした(権利の承認)

時効の更新が行われるケース

この時効の更新が繰り返されれば、15年前の借金でも依然として時効が完成していないということも十分考えられますし、実際そのようなケースは多いです。

では、時効の更新は、どういったことがあると起こってしまうのでしょうか?

① 裁判を起こされて判決が出ている(裁判上の請求)

① 裁判を起こされて判決が出ている(裁判上の請求)時効は消費者金融やカード会社から裁判を起こされて、判決が出ている場合には更新されます。

民法には時効の更新がされるケースについてルールが定められています(民法147条)。

- 裁判所による判決が出ている

- 支払督促による命令が出ている

引用元:民法 | e-Gov法令検索

これらの場合には、判決や命令が出たところで時効の更新がなされ、そこから10年間は消滅時効は完成しないことになります。

② 給料や口座を差し押さえられた(強制執行)また、判決や命令が出た後に、差押えがされた場合にも、時効は更新されます。

例えば、

- 給料

- 銀行口座

を差し押さえられた場合には、差し押さえがなされたところで、時効の更新が起こってしまいます。

③ 借金を認める言動をした(権利の承認)①と②は裁判所による手続が前提となっていましたが、それ以外にも時効の更新が行われることがあります。

それは、自分自身が借金の存在を認める言動をした場合です。

このことを「承認」といいます。

民法152条によれば、「時効は、権利の承認があったときは、その時から新たにその進行を始める。」とあります。

引用元:民法 | e-Gov法令検索

この「権利の承認」とは何をさすのかということですが、代表例は借金の一部や利息を返すことです。

借金(債務)の一部弁済は、債務の承認にあたると判断した裁判例があります(大判大8年12月26日)。

また、借金本体(専門用語で「元本」といいます。)の弁済ではなくて利息だけの支払であったとしても、債務の承認に該当するとした裁判例も存在します(大判昭3年3月24日)。

この記事をお読みの方で消費者金融などから借金をしている場合、ほとんどの場合で、借りた金額を何回かに分けて毎月コツコツと返していくことになっているはずですし、一定額の利息を毎月支払う約束にもなっているはずです。

この場合、元本の一部の返済や利息の支払いをしただけでもその時点で「権利の承認」となり、その時点からまた新たに時効期間のカウントがスタートします。

また、分割払いの提案をする、今はお金がないから「ちょっと待って」と伝えることも、借金があること自体を認める行動ですので、時効はリセットされてしまいます。

ですので、本当は時効が成立しているのに、督促状や消費者金融からの電話に出て、「ちょっと待って」などと回答してしまうと、時効が主張できないことになるため注意が必要です。

時効の完成猶予がないこと

時効の完成猶予とは

時効の完成猶予とは、簡単にいうと時効期間のカウントを一旦ストップさせて時効が完成しないようにするというものです。

裁判の提起などは時間がかかるものですが、手続が進んでいる間に時効が完成してしまわないように一定期間は時効が完成しないようにストップさせるのです。

時効の完成猶予に当たるものについても、民法に規定があります。

今回はその中でも、借金との関係で問題となる条文の一部を紹介します。

第百五十条 催告があったときは、その時から六箇月を経過するまでの間は、時効は、完成しない。

2 催告によって時効の完成が猶予されている間にされた再度の催告は、前項の規定による時効の完成猶予の効力を有しない。

152条に書かれているとおり、「催告」がされれば、それから6カ月を経過するまでは時効の完成が猶予されます。

例えば、あと4カ月で時効が完成するという事案でも、150条にあるように債権者から催告といって「お金返してください。」と言われれば、そこから6カ月は時効が完成しないこととなります。

そのため、時効の完成猶予が発生していれば、たとえ所定の時効期間を経過していてもすぐには時効は完成しておらず、借金の支払義務が消えていないということとなります。

消滅時効の援用をすること

これまでに説明した時効の更新や完成猶予が生じることなく時効が完成したとしても、自動的に借金の返済義務がなくなるわけではありません。

「消滅時効が完成したのでこれを主張します。」と言わなければなりません。これを専門用語で「援用(えんよう)」といいます。

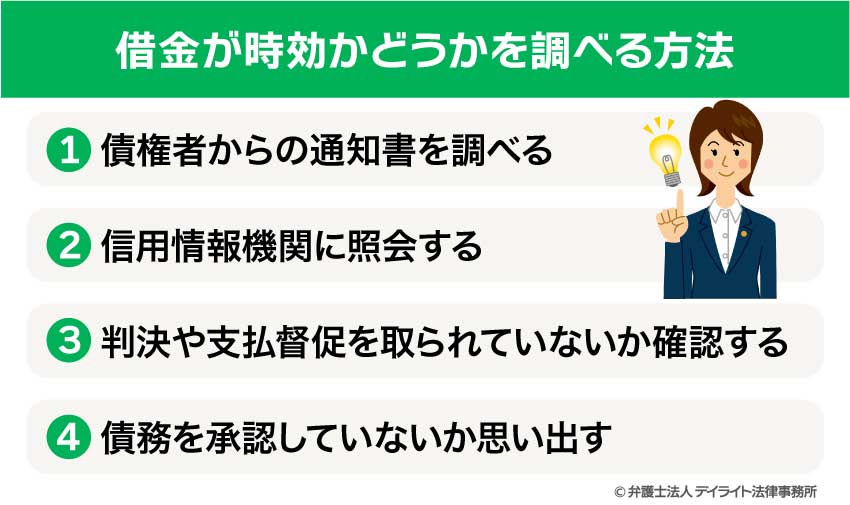

借金が時効かどうかを調べる方法

借金の時効が成立しているかどうかを調べる方法としては、①債権者からの通知書を調べる、②信用情報機関に照会する、③判決や支払督促を取られていないか確認する、④債務を承認していないか思い出す、の4つがあります。

それぞれについて解説します。

①債権者からの通知書を調べる

債権者から送られている請求書や督促状などを見ると、返済日が記載されていると思われます。

一番最後の返済日から5年が経過していると、時効が成立している可能性があります。

②信用情報機関に照会する

時効が成立しているかどうかは、信用情報機関の記録にも残っています。

信用情報とは、クレジットカードや各種ローンの契約内容、支払い状況等の客観的な取引事実を表す情報のことをいいます。

インターネットや郵送で照会することで、時効成立を確認できるでしょう。

③判決や支払督促を取られていないか確認する

上で解説したとおり、判決や支払督促が確定していると、時効は更新されます。

判決等の有無は、通常は自宅に送達されるので確認できます。

しかし、裁判所からの文書を中身を確認しないまま捨ててしまったり、転居届を出さずに引っ越しをしていた場合には、知らないうちに判決等が取られている可能性があるため注意が必要です。

④債務を承認していないか思い出す

上で解説したとおり、一部を返済するなどしていた場合は債務の承認にあたり、時効が更新されます。

そのため、過去、返済の有無があるかを思い出してみましょう。

借金の時効を成立させる手続き|消滅時効の援用

それでは、借金の時効を成立させるためには、具体的にどのような手続きが必要なのでしょうか?

繰り返しになりますが、時効を成立させるためには、時効を利用したい人が「時効を利用する」という意思を明確に表明しなければなりません。

これを、「時効の援用」というのです。

時効の援用の方法

この時効の援用というのは、「時効を利用します」と相手方に通知することが必要です。

借金でいえば、借主が貸主に対して、「時効なので返しません。」と伝えるということです。

民法では、この通知について口頭でも成立することになっています。

しかし、口頭で行ってしまうと証拠が残りません。あとで、言った、言わないの争いになりかねません。

そのため、時効の援用は書面で行うのが基本です。

さらに、その書面についても、書面の中身まで郵便局が証明をしてくれる「内容証明郵便」という種類の書面を使用して通知するのがよいでしょう。

この時効の援用は、借金をした本人や保証人などであれば自分で書類を作成して通知することはできますが、注意すべき点がたくさんあります。

そのため、弁護士に相談することをおすすめいたします。

本当に、時効が完成しているのかも含めて一度弁護士に確認してもらうべきでしょう。

なお、以下では、サンプルとして時効の援用通知書を掲載しておきます。

時効援用通知書のサンプル

時効援用通知書

令和◯年◯月◯日

差出人の表示

住所 〒802ー◯◯◯◯

東京都◯◯区〜〜

氏名 出井来人

電話番号 080-〇〇〇〇-◯◯◯◯

会員番号 123456

前略 貴社が主張する一切の債権については、返済期限より5年以上経過しております。

よって、本通知書をもちまして、上記債権について消滅時効を援用いたします。

また、信用情報機関に対して、時効期間の起算点において完済登録されるよう請求いたします。

なお、本件通知は債務を承認するものではありません。

以上

ポイントは、下の6つです。

- ① 時効の対象となる借金を明確に記載する

- ② 時効が成立していることを示す

- ③ その時効を援用することを明らかにする

- ④ 書面の差出人、相手先、日付を必ずいれる

- ⑤ 内容証明郵便で送付する

- ⑥ 送付後に相手の受取りをきちんと確認する

時効の援用に不安があるなら、弁護士にご相談ください

時効の援用については、自分で行うことももちろん可能ですが、記載しておかなければならないことやその前後の債権者とのやり取りで注意しなければならないこともたくさんあります。

少しでも不安や疑問があれば、弁護士に相談をした上で進めるのがよいでしょう。

弁護士に相談をすれば、時効の援用についてのアドバイスを受け、依頼をすれば、あなたに代わって弁護士が時効援用通知書を作成、送付してくれます。

借金の時効についてのよくあるQ&A

以下では、弊所に相談に来られた方からよくご質問いただくことについて、回答していきます。

借金の時効を援用してデメリットはない?

①時効の援用が失敗になった場合に、債権者から請求されるリスクや、②過払い金が返ってこなくなるというデメリットがあります。

①時効の援用が失敗になった場合に、債権者から請求されるリスクや、②過払い金が返ってこなくなるというデメリットがあります。

まず、①について、時効が成立したと思って債権者に対して時効を援用したものの、実は時効がまだ完成していなかった場合、債権者としては、本当に時効が完成してしまう前に裁判を提起するなどして請求してくるでしょう。こういったデメリットがあります。

②について、過払い金とは、一言で言えば、債権者に対して支払いすぎた利息です。過払い金があれば、あなたは借金を返済するどころか債権者から逆にお金を受け取ることができることがあります。

しかし時効の援用をしてしまうと、それが出来なくなってしまう可能性があります。

個人間のお金の貸し借りにも時効がある?

個人間のお金の貸し借りにも時効があります。

例えば友人から「令和〇年〇月〇日までに返します!」という約束でお金を借りたとして、約束の日を過ぎて5年間経てば、時効のストップが生じていなければ、時効を援用して借金の返済義務をなくすことができます。

時効を主張することでブラックリストに載らない?

業者の対応によっては、ブラックリストに載り続ける可能性があります。

時効による権利の消滅をどう捉えるかによりますが、もともと借金の返済があったものが時効という制度でなくなっただけであるから、「借金がある人が長期間返済をしていなかった。」というように評価して、ブラックリストに掲載されるリスクがあります。

他方で、時効の効果として、借金がなくなっている以上、「返済義務がそもそもない」とすれば、ブラックリストには載せるべき案件ではないことになります。

このように、時効による消滅の場合には、ブラックリストに絶対に載らない、遅延の情報を消してもらえるとは限りませんし、結果はそれぞれの信用情報機関の運用によります。

まとめ

ここまで、消滅時効という制度について説明してきました。

この記事が、みなさまのお役に少しでも立てれば幸いです。

時効かもと思われた方は早めに弁護士に相談するようにしましょう。

デイライトでは、破産再生部を設けており、借金問題に精通した弁護士が皆様を強力にサポートしています。

借金、任意整理、自己破産、個人再生に関するご相談は初回無料でご相談いただけますし、今回紹介した時効に関するご相談ももちろんしていただけます。

当事務所は、複数のオフィスがあり、ZOOMやスカイプを活用して、皆様のご相談に対応しておりますので、まずは一度ぜひご相談ください。