弁護士法人デイライト法律事務所 パートナー弁護士

過払い金請求をしても、すべてのクレジットカードが使えなくなるわけではありません。

すでに完済している会社への請求であれば、他社のカードはそのまま使い続けることができます。

ただし、現在使っているカード会社に請求する場合や、計算の結果「借金」が残ってしまう場合には、利用停止のリスクがあります。

この記事では、カードへの影響を最小限に抑えつつ過払い金を取り戻す方法を、分かりやすく解説します。

目次

過払い金を請求するとクレジットカードは使えない?

過払い金を請求したからといって、すべてのクレジットカードが直ちに使えなくなるわけではありません。

すでに完済している業者に対して過払い金請求を行う場合、信用情報に事故情報が登録されることもなく、他社カードの利用も継続できます。

しかし、現在も利用中のカード会社に対して過払い金請求を行うと、契約関係の見直しが行われ、カードの利用停止や強制解約となる可能性があります。

また、計算の結果「借金」が残ってしまう場合は、信用情報に登録が行われ、一定期間は新規カードの作成やローン利用に影響が出る場合もあります。

そのため、「どの会社に請求するのか」、「現在も取引が続いているのか」といった点を考慮したうえで、過払い金を請求すべきかを検討する必要があるでしょう。

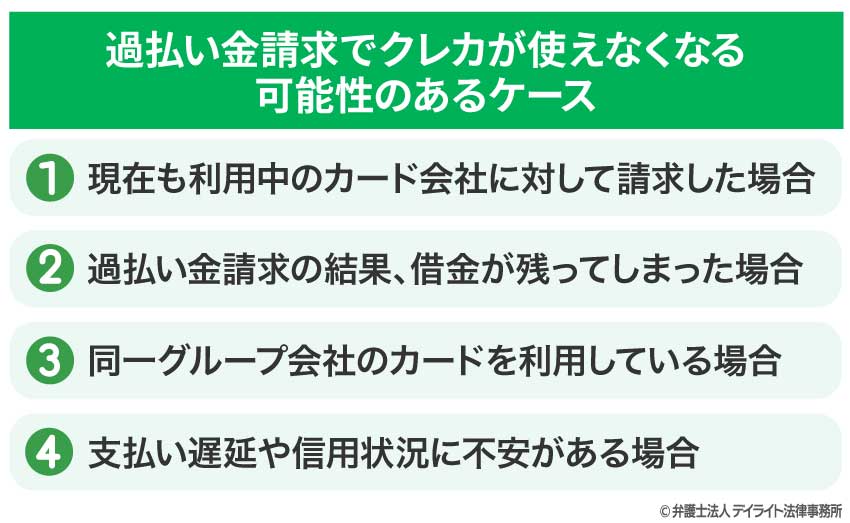

過払い金請求でクレカが使えなくなる可能性のあるケース

過払い金を請求することでクレジットカードが使えなくなる可能性のある主なケースは、以下のとおりです。

現在も利用中のカード会社に対して請求した場合

現在進行形で利用しているカード会社に過払い金請求を行うと、会社側は「取引関係の見直し」としてカード契約を終了させることがあります。

たとえば、A社のクレジットカードを日常的に使っている状態で、そのA社に対して過払い金請求を行った場合、請求をきっかけにカードが強制解約となり、以後利用できなくなる可能性があります。

過払い金請求の結果、借金が残ってしまった場合

過払い金請求を行ったとしても、戻ってくる金額より残っている返済金額の方が多い場合、借金が残ってしまいます。

この場合、実質的に任意整理と同様の扱いとなり、信用情報に事故情報が登録される可能性があります。

たとえば、過払い金請求の結果50万円の過払い金が認められたとしても、残りの借金が100万円ある場合、差し引きで50万円の借金が残ることになります。

この場合、実質的には任意整理を行ったものとしてブラックリストに載り、カードの利用停止や強制解約につながるおそれがあります。

同一グループ会社のカードを利用している場合

請求先とは別のカードであっても、同じ企業グループに属している場合は注意が必要です。

グループ全体でカードが使えるかどうかの審査・管理を行っていることがあり、関連カードの更新拒否や利用制限が行われる可能性があります。

たとえば、消費者金融A社に過払い金請求を行った結果、同グループのクレジットカードBが更新時に停止となる、といったケースが考えられます。

支払い遅延や信用状況に不安がある場合

過払い金請求そのものが原因でなくても、もともとの延滞履歴や信用状況によっては、カード会社の審査で不利に評価されることがあります。

特に、過払い金請求と同時期に支払い遅れがある場合は、請求により利用枠の見直しや更新拒否につながる可能性が高まります。

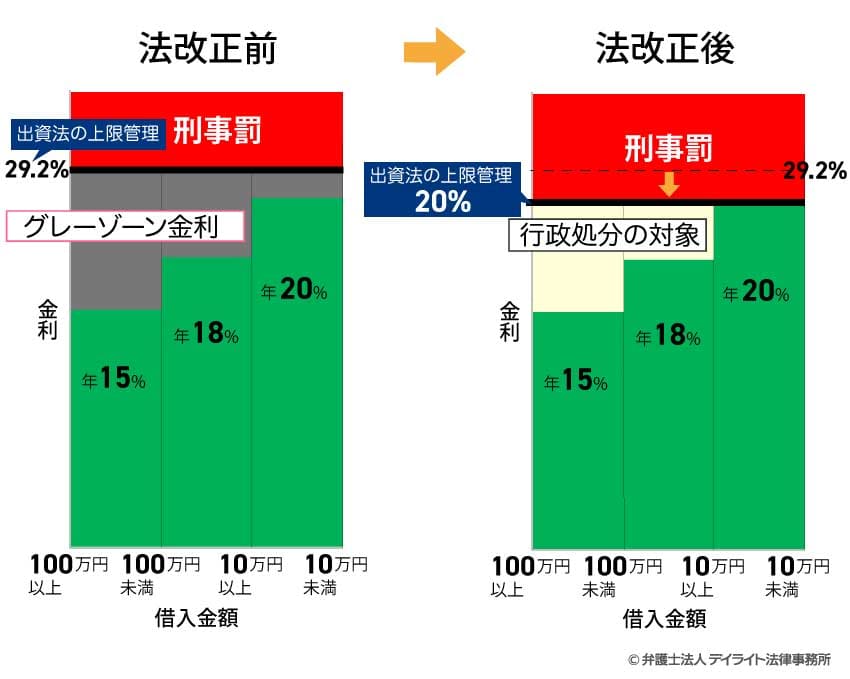

過払い金が発生する仕組みとは?

過払い金とは、本来は支払う必要のなかった余分な利息のことです。

貸金の金利は「利息制限法」と「出資法」という2つの法律で規制されています。

利息制限法では、借入額に応じて年15〜20%が上限と定められており、これを超える部分の利息は無効とされ、業者は行政処分の対象となります。

一方、出資法では、当時の上限金利が年29.2%とされており、これを超えた場合に刑事罰の対象となる仕組みでした。

多くの貸金業者は、刑事罰を受けないギリギリの範囲で利息を取ろうと考えていたため、利息制限法の上限(20%)を超えつつも、出資法の上限(29.2%)は超えない範囲、いわゆる「グレーゾーン金利」で貸付を行っていました。

このグレーゾーン金利内での貸付を「過払い金」と呼びます。

なお、出資法の改正により上限金利が引き下げられたため、2010年(平成22年)6月18日以降の貸付については過払い金は発生しません。

過払い金を取り戻せる可能性があるケースとは?

過払い金は、すべての借入で発生するわけではありません。

ここでは、過払い金が発生している可能性がある代表的なケースを解説します。

2010年6月17日以前から借入をしていた場合

出資法が改正された2010年6月18日以降は、多くの貸金業者が金利を利息制限法の範囲内に引き下げました。

そのため、それ以前から消費者金融やクレジットカードのキャッシングを利用していた場合、過払い金が発生している可能性があります。

消費者金融やクレジットカードのキャッシングを利用していた場合

過払い金が問題となるのは、主に貸金業者からお金を借りる取引です。

具体的には、消費者金融からの借入や、クレジットカードのキャッシング利用分が該当します。

一方、クレジットカードのショッピング利用分(リボ払いや分割払いを含む)は、適用される法律が利息制限法ではなく割賦販売法であるため、原則として過払い金は発生しません。

買い物は「借金」ではなく、カード会社による「立替払い」と扱われ、支払うのも「利息」ではなく「手数料」と位置づけられているためです。

なお、以下のローンについては、基本的に金利が15%以下となるため過払い金は発生しません。

- 銀行のカードローン(住宅ローン含む)

- 自動車ローン

- 奨学金などの教育ローン

完済から10年以内の場合

過払い金請求には時効があり、原則として完済から10年を過ぎると請求が難しくなります。

すでに借金を返し終わっている場合でも、完済から10年以内であれば、過払い金を取り戻せる可能性があります。

過払い金請求のデメリットとは?

過払い金請求には、払い過ぎた利息を取り戻せるメリットがある一方で、いくつかの注意点もあります。

事前にデメリットを把握しておくことで、手続き後のトラブルを防ぎやすくなります。

請求先の会社からの借入やカード利用ができなくなる可能性がある

過払い金請求を行うと、その会社内でいわゆる「社内ブラック」として扱われることがあります。

その結果、今後その会社での借入やクレジットカードの新規作成が難しくなる可能性があります。

現在も利用中の場合は、カードの利用停止や強制解約につながることもあります。

借金が残ると信用情報に事故情報が登録される可能性がある

すでに完済している借入に対する過払い金請求であれば、通常は信用情報に大きな影響はありません。

しかし、過払い金請求後に借金が残った場合は、任意整理と同様の扱いとなり、信用情報機関に事故情報が登録される可能性があります。

ショッピング残高があると一括返済を求められる場合がある

クレジットカードでキャッシングとショッピングを併用している場合、キャッシングについて過払い金請求を行うと、ショッピングの未払い分についても一括返済を求められることがあります。

完済できない場合は、信用情報に影響が及ぶおそれもあるため注意が必要です。

手続きに時間と専門知識が必要

過払い金請求では、取引履歴の取り寄せや引き直し計算、業者との交渉など、専門的な作業が発生します。

特に引き直し計算は知識がないと正確に行うのが難しく、個人で進めると大きな負担になることがあります。

個人での交渉は不利になりやすい

過払い金の返還交渉は、基本的に業者主導で進みます。

専門知識がないまま交渉すると、減額和解を提示されるなど、本来より低い金額でまとまってしまう可能性もあります。

家族に知られる可能性がある

業者とのやり取りは書面中心で進むことが多く、自宅に郵送物が届くことで家族に知られる可能性があります。

また、カードの利用停止や公共料金の決済不能をきっかけに発覚したり、ローン審査に落ちるなど生活面の変化から事情を尋ねられ、手続きが判明するケースも考えられます。

過払い金を請求するときのポイント

過払い金請求をスムーズに進め、不要なトラブルを避けるためには、事前準備と正しい判断が重要です。

ここでは、請求前に押さえておきたい主なポイントを解説します。

過払い金が本当に発生しているか事前に確認する

過払い金請求を検討する際は、まず本当に過払い金が発生しているかを確認することが重要です。

すべての借入で過払い金が生じるわけではなく、借入時期や金利、取引内容によっては過払いが発生していないケースもあります。

特に、2010年6月18日以降の借入や、クレジットカードのショッピング利用分のみの場合は、原則として過払い金は発生しません。

思い込みで請求を進めてしまうと、かえって借金が残っていることが判明し、信用情報に影響が出る可能性もあります。

クレジットカードが使えなくなるリスクを考慮する

過払い金請求を行う際は、クレジットカードが使えなくなる可能性がある点を事前に検討しておくことが重要です。

特に、現在も利用中のカード会社に対して請求を行う場合、カードの利用停止や強制解約、更新拒否といった措置が取られることがあります。

また、同一グループ内のカードを利用している場合には、直接請求していないカードにも影響が及ぶケースがあります。

日常生活でそのカードへの依存度が高い場合は、別のカードへの切り替えや支払い方法の見直しも含めて慎重に判断する必要があります。

引き直し計算を正確に行う

過払い金の金額は、利息制限法の上限金利に基づいて返済状況を再計算する「引き直し計算」によって決まります。

ここで計算を誤ると、実際より少ない過払い金しか請求できなかったり、業者の提示額をそのまま受け入れて損をしたりするおそれがあります。

また、引き直し計算をしてみた結果、過払いではなく借金が残っていると判明するケースもあります。

この場合は、過払い金請求ではなく債務整理と同様の扱いとなり信用情報への影響が出る可能性もあるため、正確な計算がより重要となります。

過払い金に強い弁護士に相談する

過払い金請求は自分で行うことも可能ですが、引き直し計算や業者との交渉には専門的な知識が求められます。

知識が不十分なまま進めると、本来より低い金額で和解してしまうなど、不利な結果につながるおそれがあります。

過払い金に強い弁護士に相談すれば、取引内容の精査から適正額の算定、業者との交渉まで一貫したサポートを受けられます。

また、信用情報への影響やカード利用へのリスクについても、個別事情に応じた見通しを立てやすくなります。

借入の状況が複雑な場合や今後の生活への影響に不安がある場合は、早い段階で専門家に相談しておくと安心です。

過払い金請求のデメリットについてのQ&A

過払い請求をしたらカードは作れない?

過払い金請求をしたからといって、必ずクレジットカードが作れなくなるわけではありません。

過払い金請求をしたからといって、必ずクレジットカードが作れなくなるわけではありません。すでに完済している借入について過払い金請求を行った場合、信用情報に事故情報は登録されないため、他社カードの審査に大きな影響が出ることはありません。

ただし、請求先の会社やそのグループ会社では、いわゆる社内ブラックとして扱われ、今後カードの作成や借入が難しくなる可能性があります。

また、過払い金請求で借金が残った場合は、信用情報に事故情報が登録され、新規カード作成が一定期間難しくなる点に注意が必要です。

過払い金請求をしたら信用情報に影響は出ますか?

完済後の借入に対する過払い金請求であれば、通常は信用情報に事故情報が登録されることはありません。一方で、戻ってくる過払い金よりも残債務額が大きい場合、任意整理と同様の処理になり信用情報機関に事故情報が登録される可能性があります。

この場合、一定期間はクレジットカードの新規作成やローン利用に影響が及ぶことがあるでしょう。

不安がある場合は、事前に過払い金の見込みや債務残高の有無を確認しておくと安心です。

まとめ

過払い金を請求したからといって、必ずしもクレジットカードが使えなくなるわけではありません。

すでに完済している借入に対する請求であれば、原則として信用情報に影響はなく、他社カードの利用を継続できます。

もっとも、現在利用中のカード会社に請求した場合や借金が残ってしまう場合には、カードの利用停止や信用情報への登録といった不利益が生じる可能性があります。

過払い金請求を検討する際は、まず過払いの有無を正確に確認し、カード利用への影響も踏まえて慎重に判断することが重要です。

不安がある場合や借り入れ状況などが複雑な場合は、過払い金に強い弁護士へ早めに相談することで、適切な対応を取りやすくなります。

デイライトでは、過払い金請求を含む借金問題に精通した弁護士が、皆様を強力にサポートしています。

過払い金に関するご相談は初回無料でご相談いただけます。

ぜひお気軽にご相談ください。