弁護士法人デイライト法律事務所 パートナー弁護士

「お金を借りたいのにどこの審査も通らない」とお困りの方もいらっしゃると思います。

審査に通らない状況でも、国や自治体の公的支援制度や、ご自身が持っている資産を活用するなど、利用できる手段は存在します。

しかし、中には絶対に手を出してはいけない危険な方法もあります。

具体的には、違法な高金利を要求するヤミ金や、詐欺に巻き込まれるリスクのある個人間融資、そして人生を棒に振る闇バイトなどは絶対に避けるべきです。

この記事では、審査に通らない人がお金を借りるための具体的な方法と、やってはいけないNG行為、そして本当に生活が苦しい場合の対処法について、弁護士が解説していきます。

目次

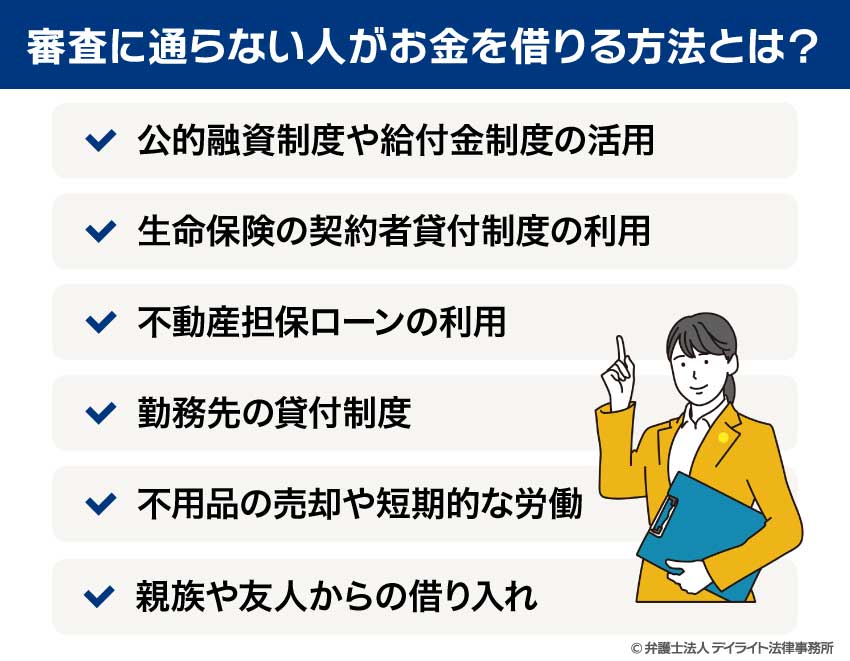

審査に通らない人がお金を借りる方法とは?

金融機関の審査に通らない場合、お金を借りるにはどうすればいいのでしょうか。

審査に通らない場合、以下のように、公的な支援制度や手持ちの資産を活用する方法など、いくつかの選択肢が考えられます。

公的融資制度や給付金制度の活用

民間の金融機関の審査に通らない場合でも、国や自治体が提供する公的融資制度や給付金制度は、利用できる可能性があります。

これらの制度は、低所得者や特定の状況にある人々を支援することを目的としており、一般の金融機関よりも審査基準が緩和されている傾向にあります。

公的融資の代表的なものは、以下のとおりです。

- 生活福祉資金貸付制度(総合支援資金、福祉資金、教育支援資金、不動産担保型生活資金)

- 求職者支援資金融資

- 教育一般貸付

- 母子父子寡婦福祉資金貸付金

- 住宅確保給付金

「生活福祉資金貸付制度」には、低所得者世帯、高齢者世帯、障害者世帯を対象とした貸付制度で、総合支援資金、福祉資金、教育支援資金、不動産担保型生活資金など、多岐にわたる種類があります。

多くの場合、無利子または低利子で借り入れが可能ですが、返済能力の審査は行われます。

そのため、緊急小口資金として特に緊急性が高い場合に、最大10万円まで借り入れができる制度も用意されており、無利子で、比較的迅速に融資を受けられる点が特徴です。

「求職者支援資金融資」は、職業訓練受講給付金を受給している方が、訓練中の生活費が不足する場合に利用できる貸付制度です。

「教育一般貸付」は、日本政策金融公庫が提供する教育ローンで、学費や受験費用など、幅広い教育関連費用に利用できます。

奨学金とは異なり、保護者が借り入れをする制度です。

「母子父子寡婦福祉資金貸付金」は、20歳未満の児童を扶養しているひとり親世帯などが対象の貸付制度です。

生活資金だけでなく、就学資金や住宅資金など、様々な用途に対応しており、無利子で利用できる貸付けもあります。

「住宅確保給付金」は、離職や廃業などにより住居を失った、または失うおそれがある方が、家賃相当額の支給を受けられる制度です。

これは給付金であるため、返済の義務はありません。

以上のような制度は、それぞれ利用条件や申込方法が異なります。

まずは、お住まいの地域の社会福祉協議会や、市町村の福祉担当窓口、ハローワークなどに相談し、ご自身の状況に合った制度があるか確認することが重要です。

生命保険の契約者貸付制度の利用

生命保険に加入している場合、契約者貸付制度を利用できることがあります。

これは、加入している生命保険の解約返戻金を担保にして、その範囲内でお金を借り入れる制度です。

解約返戻金が担保となるため、金融機関のような厳格な審査は基本的に行われません。

そのため、信用情報に事故情報がある方でも利用しやすいのが大きなメリットです。

一般的なカードローンなどと比較して、比較的低金利で借り入れが可能です。

借り入れたことが信用情報機関に登録されないため、今後のローン審査などへの影響もありません。

ただし、返済が滞ると保険の効力が失われたり、解約返戻金が減少したりするリスクがあります。

また、保険の種類によっては解約返戻金がない場合もありますので、契約内容をよく確認することが重要です。

不動産担保ローンの利用

ご自身やご家族が不動産を所有している場合、その不動産を担保にしてお金を借りる不動産担保ローンという選択肢があります。

不動産という価値のある担保があるため、他のローンに比べて高額の借り入れができる可能性があります。

担保があることで金融機関のリスクが低くなるため、比較的低金利で借り入れできる傾向があります。

ただし、不動産担保ローンには大きなリスクも伴います。

もし返済が困難になった場合、担保とした不動産を失う可能性があるため、慎重な検討が必要となります。

また、不動産の評価額や審査基準は金融機関によって異なるため、複数の金融機関に相談してみるのが良いでしょう。

勤務先の貸付制度

会社にお勤めの方は、会社に従業員貸付制度があるか確認してみましょう。

これは、会社の福利厚生の一環として従業員に融資を行う制度で、一般の金融機関よりも低金利で借りられることがあります。

ただし、すべての会社にある制度ではないため、就業規則などを確認する必要があります。

また、急な出費で困っている場合は、給料の非常時払いを会社に申し入れることも考えられます。

労働基準法では、出産、疾病、災害などの非常時に、既に働いた分の給料を給料日前であっても支払う義務が会社にあると定められています。

不用品の売却や短期的な労働

手元に現金がない場合、不用品を売却して現金を作る方法も有効です。

フリマアプリやリサイクルショップなどを活用すれば、衣類、家電、趣味の品など、意外なものが売れて収入になることがあります。

ただし、クレジットカードで購入し、まだ完済していないものなど、所有権が債権者にあるものを売却すると契約違反になる可能性があるため注意が必要です。

また、時間や体力に余裕があれば、単発のアルバイトや副業で一時的な収入を得ることも考えられます。

イベントスタッフやフードデリバリー、クラウドソーシングなどを利用すれば、比較的短期間で現金を得られる可能性があります。

なお、勤務先の就業規則で副業が禁止されていないか、事前に確認しておく必要があります。

親族や友人からの借り入れ

最終手段として、親族や友人にお金を借りるという選択肢もあります。

知人からお金を借りる場合には、金利が発生しない、または低金利で、返済期限も柔軟に対応してもらえる可能性が高いでしょう。

しかし、返済が滞ると大切な人間関係に亀裂が入るリスクが非常に高く、慎重な判断が必要です。

また、他の借金返済が困難な状況で、特定の親族や友人のみに返済を優先すると、後の債務整理の際に偏頗(へんぱ)弁済とみなされ、問題となる可能性もあります。

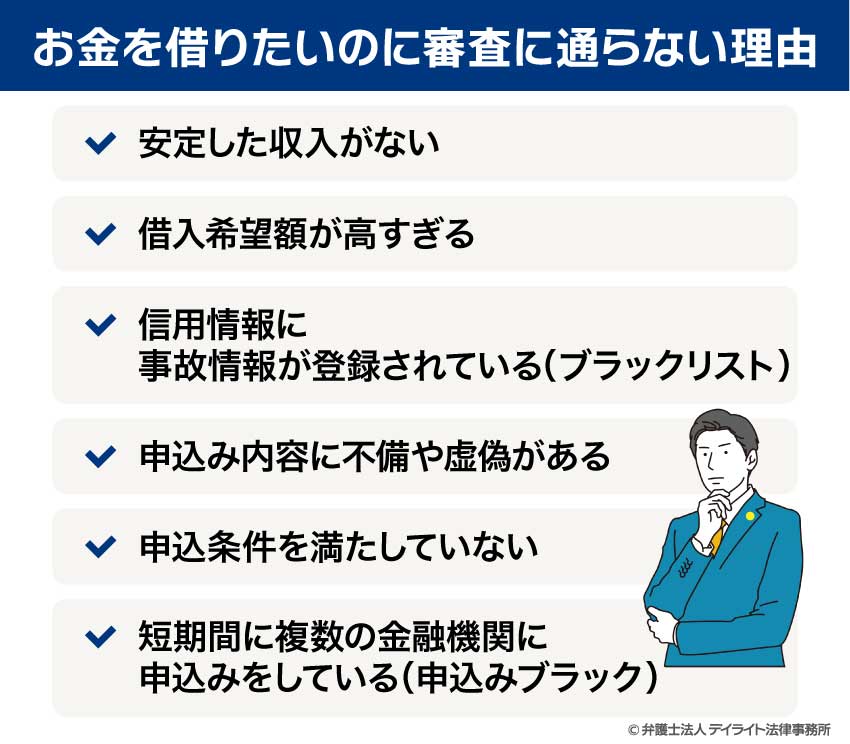

お金を借りたいのに審査に通らない理由

お金を借りたいにもかかわらず、金融機関の審査に通らない場合、いくつかの理由が考えられます。

ここでは、お金を借りたいのに審査に通らない主な理由を詳しく解説します。

安定した収入がない

消費者金融や銀行などの貸金業者は、融資した資金が確実に返済されるかどうかの判断を審査で行います。

そのため、「毎月継続して一定額の収入があること」を非常に重視します。

フリーランスや自営業の方、あるいはアルバイトなどで収入が不安定な方は、月々の収入が変動したり、収入自体が不定期であったりするため、返済能力が低いと判断され、審査に通らない可能性が高まります。

安定した収入は、返済計画の信頼性を担保する上で不可欠な要素です。

借入希望額が高すぎる

貸金業法には、個人の借入総額を年収の3分の1までに制限する「総量規制」というルールがあります。

これは、多重債務に陥ることを防ぎ、借り手を保護するための重要な規制です。

例えば、年収600万円の方であれば、すべての貸金業者からの借入総額が200万円を超えることはできません。

この総量規制に抵触する、あるいは抵触する可能性のある高額な借入を希望する場合、審査に通ることは極めて困難になります。

信用情報に事故情報が登録されている(ブラックリスト)

信用情報とは、個人のクレジットカードやローンの契約、申込み、利用状況などに関する履歴のことで、信用情報機関がこれを記録・管理しています。

過去に支払いの延滞や債務整理(自己破産、個人再生など)の事実がある場合、これらの情報が「事故情報」(俗に言う「ブラックリスト」)として信用情報に登録されます。

金融機関は審査の際、必ずこの信用情報を確認するため、事故情報が登録されていると「返済能力に問題がある」と判断され、審査に落ちる主な原因となります。

延滞情報は最長5年間、自己破産などの債務整理情報は5年から7年間記録されるため、その期間中は新たな借入れが非常に難しくなります。

申込み内容に不備や虚偽がある

借入れの申込み書類に記載ミスや虚偽の情報が含まれている場合、審査を通過することはできません。

単純な記入ミスであれば修正することで再度審査を受けられる可能性もありますが、意図的に虚偽の情報を申告した場合は、不正行為とみなされ、審査に落ちるだけでなく、今後の借入れにも悪影響を及ぼす可能性があります。

また、申込み時に行われる勤務先への在籍確認ができない場合も、審査に通らない原因となります。

申込条件を満たしていない

カードローンなどの金融商品には、それぞれ申込条件が定められています。年齢、年収、勤務形態などが主な条件として挙げられます。

例えば、成年年齢は18歳に引き下げられましたが、多くの貸金業者では引き続き「20歳以上」を申込条件としている場合があります。

また、外国籍の方については「永住者としての在留資格があること」を条件とするケースもあります。

これらの申込条件を満たしていない場合、そもそも審査の対象とならず、借入れはできません。

短期間に複数の金融機関に申込みをしている(申込みブラック)

短期間のうちに複数の金融機関に対して借入れの申込みを行うと、審査に通らない可能性が高まります。

これは「申込みブラック」と呼ばれる状態です。借入れの申込み情報は信用情報機関に記録されており、金融機関はこの情報を審査の判断材料とします。

立て続けに複数の申込みがある場合には、「相当お金に困っている」、「他社から断られている何らかの事情があるのではないか」と判断され、返済能力に疑義が生じるため、審査に落ちてしまうことがあります。

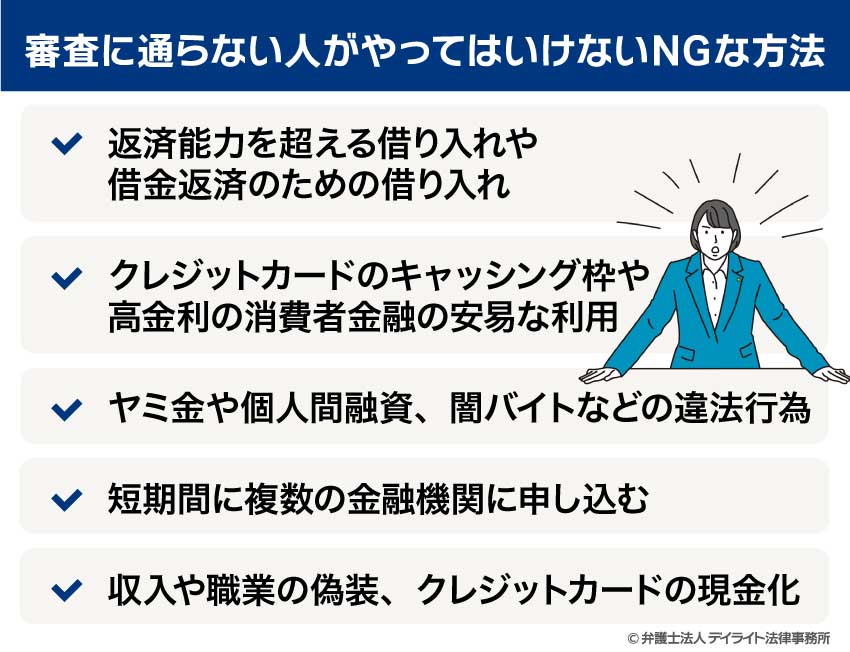

審査に通らない人がやってはいけないNGな方法

返済能力を超える借り入れや借金返済のための借り入れ

返済の見込みがないのに新たな借り入れをすることは、最も避けるべき行為です。

一時的に資金を手に入れられたとしても、利息によって借金は雪だるま式に膨らみ、すぐに返済が立ち行かなくなります。

特に、収入や借入状況について虚偽の申告をしてお金を借りる行為は、詐欺罪に問われる可能性があり、絶対に行ってはいけません。

また、借金を返済するために新たな借金をする「自転車操業」も非常に危険です。

この状況に陥ると、次のような悪循環に陥るのが常です。

まず、新たな借入先は、既存の借入よりも高い金利を設定する傾向があり、結果として、全体の利息負担がさらに重くなります。

また、借入先が増えることで、返済日や残高の管理が複雑になり、返済計画が破綻しやすくなります。

常に返済に追われる精神的な負担も大きくなります。

そして、元金に利息が上乗せされた状態で新たな借り入れを行うため、「利息に利息がつく」状態となり、借金総額の増加スピードが加速します。

このような状況に陥る前に、新たな借り入れではなく、専門家への相談を検討すべきです。

クレジットカードのキャッシング枠や高金利の消費者金融の安易な利用

クレジットカードに付帯しているキャッシング枠の安易な利用も避けるべきです。

キャッシング枠は手軽に利用できる反面、カードローンなどと比較して金利が非常に高く設定されていることが一般的です。

すでに返済が厳しい状況でキャッシングを利用すると、利息の負担がさらに増え、結果的に返済不能に陥る可能性が高まります。

また、銀行などからの借り入れが難しい場合に、金利の高い消費者金融を安易に利用することも避けるべきです。

消費者金融の中には、審査基準が比較的緩やかなところもありますが、その分、金利は高めに設定されています。

返済の目途が立たない状況で高金利の借入れを重ねることは、さらなる多重債務につながりかねません。

ヤミ金や個人間融資、闇バイトなどの違法行為

いかに困窮していても、ヤミ金(闇金融)からの借り入れは絶対にやめてください。

ヤミ金は、法律で定められた上限金利をはるかに超える違法な高金利で貸付けを行い、返済が滞れば暴力的・脅迫的な取り立てを行います。

職場や家族にまで危害が及ぶケースも少なくありません。

また、個人情報が悪用され、犯罪に巻き込まれる危険性もあります。「審査なし」「ブラックOK」といった甘い言葉で誘い込む業者は、ヤミ金である可能性が極めて高いため、決して接触してはいけません。

近年増加しているSNSなどを通じた「個人間融資」も同様に危険です。

個人を装っていても、その実態はヤミ金業者であるケースがほとんどです。

安易に個人情報を渡したり、お金を借りたりすると、法外な金利を要求されたり、悪質な取り立てに遭ったりするだけでなく、提供した個人情報が別の犯罪に利用されるリスクもあります。

さらに、「闇バイト」などの違法行為に手を染めることも絶対に避けましょう。

「高収入」、「誰でもできる」といった誘い文句で、実際には詐欺の受け子や出し子、強盗などの犯罪に加担させるケースが横行しています。

一度でも犯罪に加担すれば、逮捕・起訴されて前科がつき、その後の人生に深刻な影響を及ぼします。

どんなに金銭的に追い詰められても、犯罪行為に手を染めることは、より大きな代償を伴います。

短期間に複数の金融機関に申し込む

審査に通らないからといって、短期間のうちに複数の金融機関に立て続けに融資を申し込むのは避けましょう。

これは「申込みブラック」と呼ばれる状態を引き起こします。

融資の申込み履歴は信用情報機関に記録されており、金融機関は審査の際にこの情報を確認します。

短期間に多数の申込みがあると、「よほどお金に困っている」、「他社で断られた問題があるのではないか」と判断され、かえって審査に通りにくくなります。

審査に落ちた場合は、すぐに次の申込みをするのではなく、一旦期間を空けることが賢明です。

収入や職業の偽装、クレジットカードの現金化

融資審査を通りやすくするために、収入や職業などの情報を偽って申告することは、詐欺行為に当たります。

発覚した場合、借り入れた金額の一括返済を求められるだけでなく、逮捕され刑事責任を問われる可能性もあります。

正直な情報に基づいて審査を受けることが大原則です。

また、クレジットカードのショッピング枠を現金化することも、カード会社の規約違反にあたります。

ブランド品などを購入して転売したり、キャッシュバックを受けたりする方法がこれに該当します。

発覚した場合、クレジットカードの強制解約や利用停止処分を受け、信用情報にも悪影響が及ぶ可能性があります。

なお、以下では、信用情報を回復できる期間や、信用情報の回復を早める方法などについて詳しく解説しておりますので、ぜひ参考にされてください。

生活が苦しい場合の対処法

債務整理を検討する

借金問題が原因で生活が苦しい場合、新たな借り入れを模索するのではなく、債務整理を検討することが最も重要かつ有効な解決策となります。

債務整理とは、法的な手続きを通じて借金の減額や免除、または返済期間の延長を行い、返済負担を軽減またはなくすための制度です。

国が認める正式な手続きであり、借金問題で身動きが取れなくなった状況をリセットし、生活再建を図るための強力な手段となります。

債務整理には、主に以下の3種類があります。

- 任意整理

- 個人再生

- 自己破産

任意整理は、弁護士が債権者(貸金業者など)と直接交渉し、将来利息や遅延損害金のカット、および返済期間の延長を求める手続きです。

任意整理は、裁判所を通さないため手続きが比較的簡素で、費用も抑えられる傾向があります。

整理する借金を選べるため、住宅ローンや車のローン、保証人がついている借金などを対象から外すことで、特定の財産を守ったり、保証人に迷惑をかけずに済む場合があります。

ただし、元本自体は減額されないため、借金総額が大きい場合には効果が限定的になることがあります。

また、債権者が交渉に応じない可能性もゼロではありません。

次に、個人再生は、裁判所に申し立てを行い、借金の元本を大幅に減額してもらい、減額された借金を原則3年(最長5年)で分割して返済していく手続きです。

個人再生は、持ち家を守りたい方や、自己破産の資格制限が問題となる方、あるいは借金の原因がギャンブルや浪費である方にとって、有力な選択肢となります。

ただし、借金がゼロになるわけではないため、減額された借金を返済していく必要があります。

そして、自己破産とは、裁判所に申し立てを行い、不動産、車、高価な貴金属などの財産を処分して債権者に分配し、残りの借金を全て帳消し(免責)にしてもらう手続きです。

借金が全額免除されるため、生活を再建しやすいというメリットがあります。

ただし、持ち家や車などの高額な財産は処分されることになり、一部の職業(弁護士、税理士、警備員など)については、手続き期間中に資格制限を受ける場合があります。

さらに、ギャンブルや浪費による借金は、免責不許可事由に該当し免責が認められないケースもあります。

自己破産は最終手段と捉えられがちですが、借金の返済が完全に不可能になった場合には、最も有効な解決策となります。

どの債務整理の方法が最適かは、借金の総額、収入、財産の有無、借金の原因など、個々の状況によって大きく異なります。

債務整理に強い弁護士の無料相談を利用する

借金問題に直面し、審査に通らない状況であれば、これ以上一人で悩みを抱え込まず、債務整理に強い弁護士に相談されることをおすすめします。

弁護士は、あなたの借金の状況や収入、財産などを詳細にヒアリングし、自己破産、個人再生、任意整理の中から、あなたの状況に最も適した債務整理の方法を提案してくれます。

そして、弁護士が介入することで、債権者からの直接の督促や取り立てがストップします。

これにより、精神的な負担が大幅に軽減され、冷静に問題解決に取り組むことができます。

また、債務整理の手続きは、法律の専門知識が必要であり、書類作成や裁判所とのやり取りなど、非常に複雑です。

しかし、弁護士に依頼すれば、これらの手続きを代行してくれるため、あなたは本業や生活の立て直しに集中できます。

さらに、過去に高金利で借り入れをしていた場合、過払い金が発生している可能性があります。

弁護士は、過払い金の有無を調査し、もしあればその返還請求も行ってくれます。

そして、多くの法律事務所では、初回無料相談を実施しています。

この無料相談を利用して、まずはご自身の状況を専門家に伝え、どのような解決策があるのか具体的なアドバイスを受けることから始めてみましょう。

早期に相談することで、選択肢が広がり、より良い解決につながる可能性が高まります。

審査に通らない人のよくあるQ&A

審査に通りやすくするポイントはありますか?

審査に通りやすくするためには、まずご自身の信用情報を見直し、健全な状態に保つことが重要です。

審査に通りやすくするためには、まずご自身の信用情報を見直し、健全な状態に保つことが重要です。信用情報機関に事故情報が登録されている場合は、その情報が消えるまで待つことも1つの方法です。

また、安定した収入を確保することも審査では重視されます。

もし収入が不安定であれば、安定した職に就く、副業で収入源を増やすなど、収入の安定化を図る努力も有効でしょう。

申込み時には、虚偽の情報を申告せず、正確な情報を提供することも当然ながら不可欠です。

即日審査なしの貸金業者から借りても大丈夫ですか?

「即日審査なし」を謳う貸金業者からの借入れは、絶対に避けるべきです。このような業者は、ヤミ金(闇金融)である可能性が極めて高く、法外な金利を要求したり、違法な取り立てを行ったりする危険性があります。

安易に手を出してしまうと、高額な利息に苦しめられたり、個人情報が悪用されたりするなど、深刻な被害に巻き込まれるリスクがあります。

まとめ

金融機関の審査に通らない理由として、不安定な収入や借入額の多さ、信用情報の問題などが挙げられます。

審査に通らない場合でも、公的融資制度や給付金、生命保険の契約者貸付、不動産担保ローン、勤務先の貸付制度などを活用できる可能性があります。

しかし、返済能力を超える借入、ヤミ金や個人間融資、闇バイト、クレジットカードの現金化といった危険な方法には絶対に手を出さないでください。

借金が返せなくてお困りの場合には、弁護士に相談したうえで、債務整理など適切な対応を検討する必要があります。

デイライト法律事務所では、破産再生部を設けており、借金問題に精通した弁護士が皆様を強力にサポートしています。

借金に関するご相談は初回無料でご相談いただけますので、まずはお気軽にお問い合わせください。