弁護士法人デイライト法律事務所 パートナー弁護士

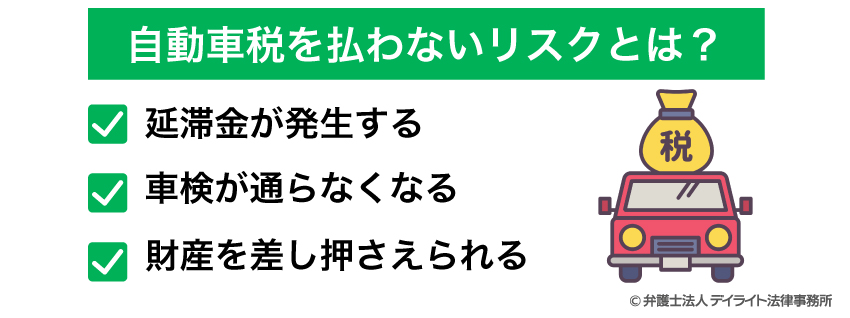

自動車税を払わないで滞納した場合には、以下のようなリスクがあります。

- 延滞金の発生

- 車検に通らなくなる

- 財産を差し押さえられる

自動車税は、毎年4月1日時点の自動車の所有者(残クレや自動車ローンでローン会社が所有権を留保している場合は使用者)に課される道府県税であり、原則として5月末日が納期限です。

滞納について「いつまでなら大丈夫」といった明確な線引きはなく、納期限を過ぎるとすぐに延滞金が発生し、最悪の場合、大切な自動車だけでなく給与や預貯金まで差し押さえられるリスクもあります。

この記事では、自動車税を支払わない場合のリスクや、自動車税の課税対象や正確な計算方法、滞納から差し押さえに至るまでの具体的な流れなどについて、弁護士が詳しく解説していきます。

目次

自動車税を払わないとどうなる?

自動車税を払わないリスクとは?

自動車税は、毎年4月1日時点の自動車の所有者に課される道府県税であり、原則として5月末日が納期限です。

この自動車税を滞納すると、以下のような複数のリスクが発生します。

延滞金が発生する

まず、納期限を過ぎるとその翌日から延滞金が発生します。

延滞金の税率は、納付期限の翌日から1ヶ月以内は年2.4%、それ以降は年8.7%(いずれも令和7年1月1日~12月31日までの税率であり、金利状況によって変動します)と定められており、滞納期間が長くなるほど負担は増大します。

延滞金は1,000円を超えた時点で支払い義務が生じ、本来支払わなければならない自動車税の税額に加えて支払わなければなりません。

車検が通らなくなる

次に、自動車税を滞納していると車検を通すことができません。

車検時には、自動車税の納税証明書が必須となるため、未納の状態では車検証の交付が受けられません。

さらに、車検切れの車で公道を走行すると、罰則の対象となり、最悪の場合、免許停止や罰金が科せられる可能性があります。

財産を差し押さえられる

そして最も重大なリスクは、最終的に財産の差し押さえに至る可能性がある点です。

法律上、自動車税の納付期限から20日以内に督促状が送付され、督促状送付日から10日経過しても滞納が解消されない場合、財産が差し押さえられることになっています。

差し押さえの対象となる財産は、税金の対象となっている自動車に留まらず、給与や預貯金も含まれます。

給与が差し押さえられた場合、勤務先に滞納の事実が知られてしまう可能性があり、預貯金が差し押さえられた場合は、滞納額が一括で強制的に徴収されます。

自動車が差し押さえられた場合は、タイヤロックなどで使用を制限され、最終的には公売にかけられて売却され、その代金が滞納分に充当されます。

いつまで滞納できる?

自動車税の滞納に関して、「いつまで滞納できる」という明確な期限は法律上定められていません。

しかし、前述の通り、納期限を過ぎればすぐに延滞金が発生し、督促状が送付されます。

督促状が届いてから10日以内に支払いがない場合、いつでも差し押さえの対象となる可能性があります。

実務上、督促状の送付後すぐに差し押さえが行われるとは限りませんが、滞納期間が長くなるほど、差し押さえのリスクは高まります。

特に、滞納が1年以上続くと、差押えの手続きが本格的に進められる傾向にあります。

預貯金や給与といった財産が差し押さえられる前に、早急な対応が求められます。

したがって、実質的に「督促状が届いたら猶予はほとんどない」と理解しておくことが適切でしょう。

滞納期間が長引くほど、延滞金が増加し、差し押さえのリスクが現実のものとなるため、滞納状態に気づいたら速やかに対応することが重要です。

自動車税が課される対象とは?

自動車税が課される人とは?

自動車税が課されるのは、「毎年4月1日時点で、車検証に『所有者』として登録されている人」です。

私たちが普段「自動車税」と呼んでいるものは、一般的に「自動車税種別割」を指すことが多いでしょう。

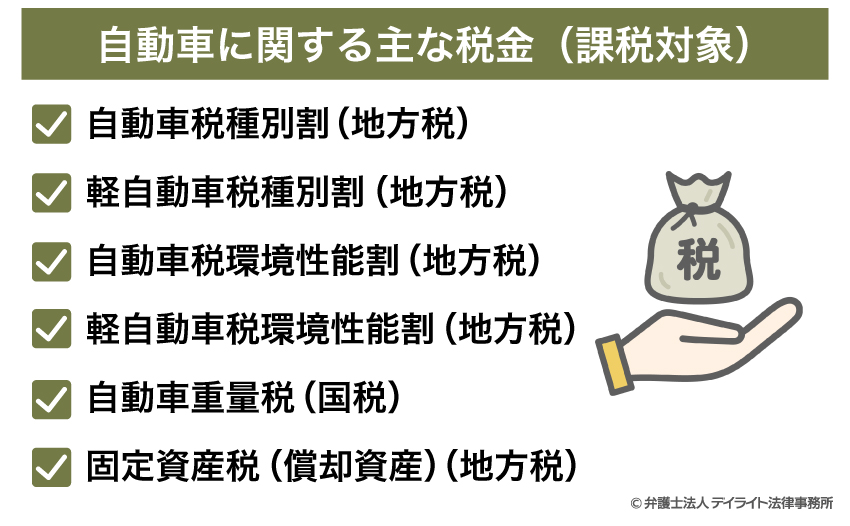

しかし、自動車の購入から保有、そして車検に至るまで、様々な種類の税金が関係してきます。これらの税金は、国に納める国税と、地方自治体に納める地方税に大別されます。

自動車に関する主な税金(課税対象)は、以下のとおりです。

自動車税種別割(地方税)

毎年4月1日時点の自動車の所有者(残クレや自動車ローンでローン会社が所有権を留保している場合は使用者)に課される都道府県税です。

排気量や用途(自家用・営業用)に応じて税額が決定され、原則として毎年5月末日が納期限となります。

年度の途中で新規登録があった場合は、登録の翌月から年度末までの月割で課税されます。

軽自動車税種別割(地方税)

軽自動車、小型二輪車、小型特殊自動車、原動機付自転車などに課される市町村税です。

こちらも毎年4月1日時点の所有者に対して課税されます。

自動車税環境性能割(地方税)

自動車を取得した時に課される税金です。

燃費性能などに応じて税率が変わり、環境負荷の低い自動車ほど税負担が軽減されます。

従来の自動車取得税に代わり導入されました。

軽自動車税環境性能割(地方税)

軽自動車を取得した時に課される税金で、自動車税環境性能割と同様に燃費性能によって税率が変動します。

自動車重量税(国税)

自動車の重さに応じて課される税金です。

新車購入時や車検時にまとめて納めることが一般的で、エコカー減税の対象となる車両は税負担が軽減されます。

固定資産税(償却資産)(地方税)

主に大型特殊自動車(ブルドーザーやフォークリフトなど、特定の分類番号を持つ車両)が課税対象となる場合があります。

これらの車両は、事業用の償却資産として固定資産税が課されます。

これらの税金は、普通自動車、小型自動車、軽自動車、二輪車、特殊自動車などといった自動車の種類や、取得、保有、車検といったタイミングによって、課されるかどうかが異なります。

自動車税を払わなくて良い人は?

自動車税を払わなくて良い(免除・軽減される)のは、主に「障害をお持ちの方のために使われる自動車」や「中古車販売店が展示している中古商品車」など、特定の減免要件を満たした自動車を所有している人です。

原則として自動車を所有していれば、納税義務がありますが、以下の3つのケースに該当する場合は、申請により税金が全額免除、または軽減されます。

身体障害者手帳等をお持ちの方のための自動車

身体障害者手帳、戦傷病者手帳、愛の手帳(療育手帳)、精神障害者保健福祉手帳の交付を受けている方、またはその方と生計を同一にする方が所有し、特定の要件を満たす自動車は、申請により自動車税種別割の減免が受けられます。

これは、障害者ご自身が運転する場合や、障害者のために生計を同一にする方が運転する場合などが対象となります。

構造上、専ら障害者の利用に供する自動車

車いすの昇降装置や固定装置、浴槽などが装着された特種用途自動車(8ナンバー車両で、車検証上の車体の形状が「車いす移動車」「身体障害者輸送車」「入浴車」などと記載されているもの)は、その用途に供されている限り、自動車税種別割が全額減免されます。

中古自動車販売業者が所有する中古商品自動車

古物営業許可を受けている中古自動車販売業者が、商品として所有し、かつ展示している運行の用に供していない中古自動車は、一定の要件を満たせば減免の対象となる場合があります。

ただし、リース車、代用車、社用車、通勤に使用した車などは対象外です。

これらの減免制度は、申請が必須であり、それぞれに細かな要件や申請期限が定められています。

期限を過ぎると減免が受けられなくなるため、該当する可能性がある場合は、速やかに管轄の都道府県税事務所や自動車税事務所の窓口に問い合わせてください。

自動車税の税額はどう決まる?3つの決定要素

自動車税(種別割)は、毎年4月1日時点での自動車の所有者に対して課される地方税です。

その税額は、自動車の用途(自家用、営業用など)、総排気量、そして初回新規登録年月によって細かく定められています。

ご自身の自動車の税額を知るためには、自動車検査証(車検証)でこれらの情報をご確認いただく必要があります。

自動車税の税額は、基本的に以下の要素で決まります。

総排気量

エンジンの排気量が大きいほど、税額は高くなります。

例えば、総排気量1.0リットル以下の自動車と、6.0リットルを超える自動車では、年間税額に大きな差が生じます。

用途

同じ排気量であっても、自家用車(白ナンバー)と営業用車(緑ナンバー)では税額が異なります。

一般的に、営業用車の方が自家用車よりも税額が低く設定されています。

初回新規登録年月

2019年(令和元年)10月1日に消費税率が10%に引き上げられたことに伴い、自動車税の税率が見直されました。

そのため、2019年10月1日以降に初回新規登録された自動車と、2019年9月30日以前に初回新規登録された自動車では、適用される税率が異なります。

新しい税率の方が、全体的にやや軽減されています。

排気量ごとの年間の自動車税額については、以下の表を参考にしてください。

初回新規登録が2019年10月1日以降の自動車(自家用)

| 総排気量 | 年間税額(円) |

|---|---|

| 電気自動車 | 25,000 |

| 1リットル以下 | 25,000 |

| 1リットル超~1.5リットル以下 | 30,500 |

| 1.5リットル超~2リットル以下 | 36,000 |

| 2リットル超~2.5リットル以下 | 43,500 |

| 2.5リットル超~3リットル以下 | 50,000 |

| 3リットル超~3.5リットル以下 | 57,000 |

| 3.5リットル超~4リットル以下 | 65,500 |

| 4リットル超~4.5リットル以下 | 75,500 |

| 4.5リットル超~6リットル以下 | 87,000 |

| 6リットル超 | 110,000 |

初回新規登録が2019年9月30日以前の自動車(自家用)

| 総排気量 | 年間税額(円) |

|---|---|

| 電気自動車 | 29,500 |

| 1リットル以下 | 29,500 |

| 1リットル超~1.5リットル以下 | 34,500 |

| 1.5リットル超~2リットル以下 | 39,500 |

| 2リットル超~2.5リットル以下 | 45,000 |

| 2.5リットル超~3リットル以下 | 51,000 |

| 3リットル超~3.5リットル以下 | 58,000 |

| 3.5リットル超~4リットル以下 | 66,500 |

| 4リットル超~4.5リットル以下 | 76,500 |

| 4.5リットル超~6リットル以下 | 88,000 |

| 6リットル超 | 111,000 |

自動車税は原則として年額で課税されますが、年度の途中で新車を購入した場合には、購入月の翌月から年度末(翌年3月)までの月数に応じた月割りで課税されます。

ただし、この月割り制度は普通自動車のみに適用され、軽自動車には適用されません。

軽自動車税は、毎年4月1日時点の所有者に年間税額が全額課税され、年度途中に取得した場合でも翌年度からの課税となるため注意が必要です。

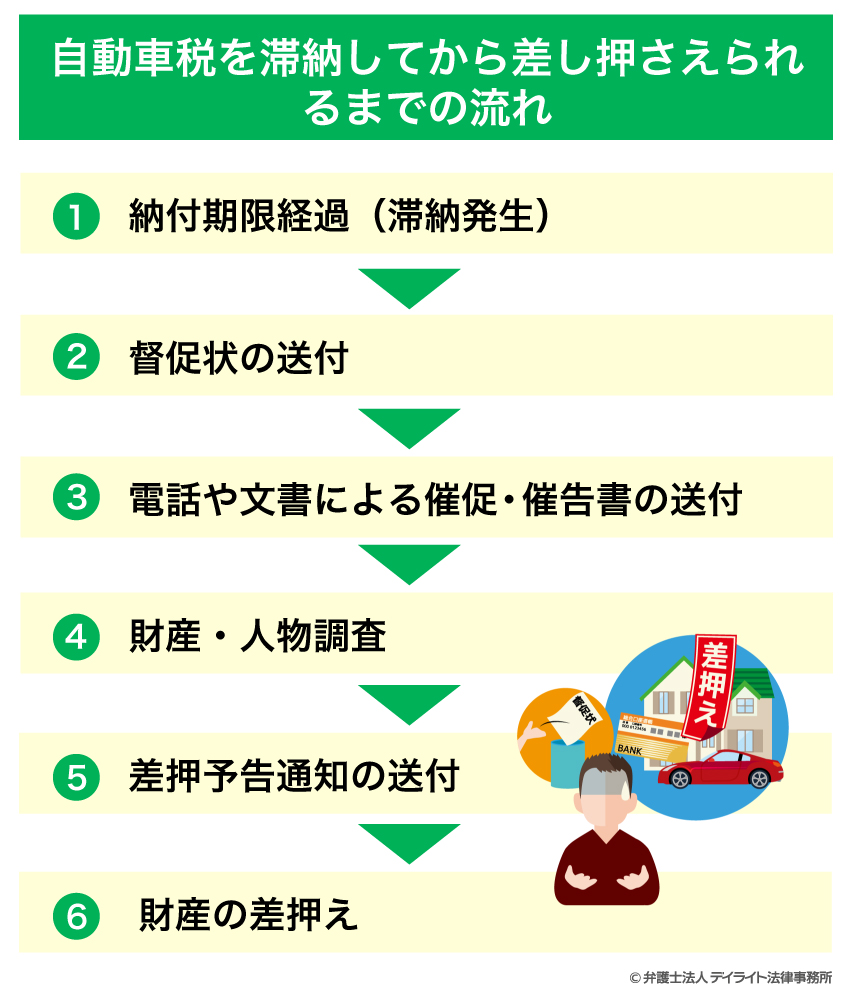

自動車税を滞納してから差し押さえられるまでの流れ

自動車税の納付を怠ると、最終的には給与や預貯金、そして自動車そのものが差し押さえられ、滞納分の税金に充当されてしまう可能性があります。

しかし、納税義務者が滞納状態に陥ってから直ちに差し押さえが行われるわけではありません。

地方税法に基づき、段階的な手続きを経て最終的な差し押さえへと移行します。

このプロセスを理解しておくことは、滞納が発生した際の適切な対応を考える上で極めて重要となります。

自動車税を滞納してから財産が差し押さえられるまでの一般的な流れは、以下のフロー図のとおりです。

①納付期限経過(滞納発生)

自動車税の納付期限(原則5月末日)を1日でも過ぎた時点で、法的に滞納状態とみなされます。

この瞬間から、日割りで延滞金が加算され始めます。

②督促状の送付

納付期限を過ぎると、管轄の都道府県税事務所から督促状が送付されます。

自動車税の場合、納付期限から20日以内に送付されることが法律で定められています。

督促状には新たな納付期限が記載されており、この期限を過ぎると差し押さえの法的権限が発生します。

③電話や文書による催促・催告書の送付

督促状を送付しても滞納が解消されない場合、税務署や地方自治体は、電話や書面で改めて納付を促します。

さらに、これらの催促にも応じない場合には、催告書が送付されます。

催告書は、督促状よりも強い警告を意味し、「最終通告」としての性質を持つことが多く、法的措置への移行を強く示唆する内容となっています。

④財産・人物調査

催告書が送られても状況が改善しない場合、滞納者の財産状況や身辺に関する詳細な調査が開始されます。

これは、法律に基づく強力な調査権限により行われ、銀行口座の預貯金残高、給与額、不動産、自動車の有無、勤務先情報などが徹底的に調べられます。

この調査は、差し押さえの対象を選定するために不可欠なプロセスです。

⑤差押予告通知の送付

財産調査の結果を踏まえ、最終的な警告として差押予告通知書が送付されることがあります。

この通知は、差し押さえが間近に迫っていることを伝えるもので、多くの場合、差し押さえの予定日や具体的な対象財産が明記されています。

自治体によっては、通常の封筒と区別しやすいように、色付きの封筒で送付されることもあります。

この段階が、差し押さえを回避するための最後のチャンスとなることが多いです。

⑥財産の差押え

差押予告通知にも応じず、滞納が続いた場合、実際に財産の差し押さえが実行されます。

差し押さえの対象としては、現金化しやすい給与や預貯金が優先される傾向にあります。

預貯金が差し押さえられれば、口座が停止され、預金は直接納税機関に充てられます。

給与が差し押さえられた場合は、勤務先から直接滞納額の一部が納税機関へ振り込まれるため、勤務先に滞納の事実が知られることになります。

自動車や不動産も差し押さえの対象となりますが、これらは換価(現金化)に時間や手間がかかるため、預貯金や給与で不足する場合や高額な滞納がある場合に検討されることが一般的です。

差し押さえまでの期間とは?

税金の滞納に対する差し押さえは、一般的な民事上の債権回収とは異なり、非常に迅速に進行する可能性があります。

一般的な借金の場合、債権者が裁判所に申し立てを行い、裁判所の決定を得てから強制執行に移るため、ある程度の時間を要します。

一方、自動車税を含む税金の滞納に対する差し押さえは、税務署や地方自治体が裁判所の関与なしに直接執行できるという強力な権限が認められています。

督促状の送付から10日を経過すれば、法的にはいつでも差し押さえを実行する権限が発生します。

そのため、理論上は、納付期限を過ぎてから数週間、あるいは1〜2ヶ月といった短期間で差し押さえに至る可能性もゼロではありません。

自動車税の支払い方法

期限前の場合

自動車税(種別割)は、毎年5月上旬に送付される納税通知書を用いて納付します。

納期限は原則として5月31日ですが、この日が土日祝日に当たる場合は翌営業日が納期限となります。

納税方法には様々な選択肢があり、期限前と滞納している場合で利用できる方法が異なります。

納期限までに支払う場合、以下のような方法で納税が可能です。

- 金融機関の窓口・ATM

- コンビニエンスストア

- スマートフォン決済アプリ(PayPay、LINE Payなど)

- クレジットカード

- ペイジー(Pay-easy)

- eLTAX(エルタックス)電子納税

- 口座振替

ご自身のライフスタイルや利便性に合わせて選択できます。

滞納している場合

納期限を過ぎて滞納してしまった場合でも、支払いは可能です。

しかし、利用できる支払い方法が限定されることがあります。

納付期限を過ぎた納付書は、基本的に金融機関の窓口や管轄の都道府県税事務所の窓口で現金払いでのみ受け付けてもらえます。

期限切れのときにコンビニで払える?

原則として、納付期限が過ぎた納付書を使ってコンビニで自動車税を支払うことはできません。

これは、コンビニエンスストアでの収納サービスは、納付書に記載された「コンビニ取扱期限」内に限られているためです。

この期限は、通常の納期限から数日〜1週間程度過ぎた日付が設定されていることがありますが、それを過ぎるとコンビニでは取り扱いが不可能となります。

ただし、すでに手元にある納付書が期限切れでコンビニで支払えない場合でも、改めて管轄の都道府県税事務所に連絡することで、新しい納付書を再発行してもらえます。

新しい納付書に「コンビニ取扱期限」が設定されていれば、再度コンビニで支払えるようになる場合があります。

この際、軽自動車の場合は市区町村役場、普通自動車の場合は県税事務所が管轄となりますので、問い合わせ先にご注意ください。

自動車税が払えないときの対処方法

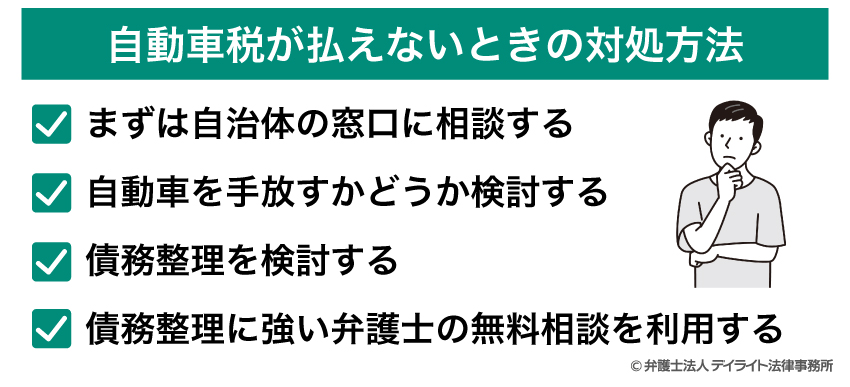

まずは自治体の窓口に相談する

自動車税の支払いが困難になった場合、最初に取るべき行動は、管轄の都道府県税事務所(軽自動車税の場合はお住まいの市区町村役場)の税務担当窓口に速やかに連絡し、相談することです。

窓口では、現在の収入や支出、生活状況などを詳しく説明することで、一括での支払いが難しい場合に、分割払いを認めてもらえる可能性があります。

分割払いが認められれば、月々の負担を軽減できますが、延滞金は引き続き発生しますので、その点は留意が必要です。

自動車を手放すかどうか検討する

自動車税が支払えないという場合、自動車税は毎年かかってくるため、持ち続ける以上は毎年支払いが生じます。

自動車は維持費やガソリン代、保険料もかかりますので、自動車税以外にもお金がかかってしまいます。

そのため、本当に自動車が必要なのかをよく考え、手放すことも検討することが考えられます。

債務整理を検討する

自動車税の滞納だけでなく、住宅ローンやクレジットカード、消費者金融からの借金など、他の借入も抱えており、経済的に立ち行かない状況であれば、債務整理を検討することも有効な選択肢です。

債務整理とは、借金問題に苦しむ方を法的に救済し、経済的な再生を支援するための手続きの総称です。

債務整理には主に以下の3つの種類があります。

- 任意整理

- 個人再生

- 自己破産

なお、自動車税や軽自動車税などの公租公課(税金)は、原則としてこれらの債務整理の対象とはなりません。

自己破産を選択した場合でも、税金や社会保険料などは「非免責債権」とされており、支払い義務が免除されることはありません。

しかし、債務整理によって住宅ローン以外の借金、例えば消費者金融からの借金やクレジットカードのリボ払いなどが大幅に軽減されれば、その分、自動車税の支払いに充てる経済的な余裕が生まれる可能性があります。

債務整理に強い弁護士の無料相談を利用する

税金の滞納問題でお困りの方は、債務整理に強い弁護士の無料相談を積極的に活用することをおすすめします。

弁護士は、税金滞納の状況だけでなく、住宅ローン、クレジットカード、消費者金融からの借金など、お客様の借金全体の状況を総合的に把握し、法的な観点から最適な解決策を提案してくれます。

当事務所では、債務整理に関する無料相談を受け付けております。

一人で抱え込まず、まずは専門家にご相談いただくことで、解決への道筋が見えてくるはずです。

お気軽にご連絡ください。

自動車税の支払いを忘れないようにする方法

自動車税の支払い忘れを防ぐためには、以下の2つの方法があります。

- 納税通知書が届いたらすぐに納付する

- 口座振替を利用する

自動車税の支払い忘れを防ぐために、納税通知書が届いたらすぐに納付することが重要です。

自動車購入時や車検時に販売店などを通じて支払う自動車重量税などとは異なり、自動車税は納税通知書が直接自宅に送付されるため、慣れや忙しさから後回しにしてしまうことがあります。

また、支払い忘れの心配を根本的に解消したい場合は、口座振替の利用が非常に便利です。

一度手続きをしてしまえば、毎年自動的に指定口座から税金が引き落とされるため、納付書が届くのを待ったり、コンビニや金融機関に出向いたりする手間が省け、払い忘れの心配もなくなります。

ただし、口座振替に対応していない自治体や、利用できる金融機関が限定されている場合があるため、事前に確認が必要です。

自動車税を支払っていない車を廃車にできる?

滞納してから1年を経過した場合

自動車税の未納が1年分(当年度分のみ)であれば、廃車手続きは可能です。

ただし、廃車手続き後、未納分の自動車税の納付書が改めて送付されますので、支払い義務がなくなるわけではありません。

売却を希望する場合は、未納分も考慮してくれる買取業者を探すか、先に納税してから売却・廃車を検討する必要があります。

滞納してから2年を経過した場合

未納期間が2年を超えると、車が「嘱託保存(しょくたくほぞん)」という状態になる可能性があります。

これは、自治体から運輸局に対し、当該車両を差し押さえの対象とするよう依頼がなされた状態を指します。

嘱託保存状態になると、所有権の移転や廃車手続きが制限され、原則として未納分の自動車税を全額支払わない限り、自分では廃車にすることができません。

この状態は「登録事項等証明書」で確認できます。

滞納してから3年以上経過した場合

滞納期間が3年以上になり、かつ車検も切れている場合、運輸局によって車の登録情報が削除され「職権抹消」状態になっている可能性があります。

職権抹消になると、その車は公道を走行できなくなるだけでなく、通常の廃車手続きに進むことができません。

この場合、廃車手続きを行う前に運輸支局に「回復届」を提出し、未払い分の自動車税を納税する必要があります。

自動車税の滞納についてのQ&A

自動車税を払いたくないのですが、どうすればいいですか?

自動車税の支払い義務を免除されるには、以下の方法が考えられます。

自動車税の支払い義務を免除されるには、以下の方法が考えられます。- 一時抹消登録を行う:車を一時的に使用しない期間の税金を節約できます。

- 永久抹消登録(廃車)を行う:車を完全に廃車にする手続きで、以降の税金はかかりません。

- 減免制度の適用を受ける:障害者手帳を持つ方や公益目的の車両など、特定の要件を満たす場合に申請できます。

- 未納でも買取可能な業者を利用する:ただし、買取価格が低くなる可能性があります。

自動車税の督促状が来ないのはなぜ?

自動車税の督促状が届かない場合、以下のような理由が考えられます。- 引っ越しをして車検証の住所変更をしていない:納税通知書が旧住所に送付されている可能性があります。

- 車検切れになっている:一部の都道府県では、車検切れの車に対して自動車税の課税を保留し、納税通知書を送付しない場合があります。

まとめ

自動車税を滞納すると、延滞金の発生、車検不通過、そして最終的には財産の差し押さえという重大なリスクに直面します。

督促状が届いてから10日経過すれば法的に差し押さえが可能となるため、滞納状態に気づいたら速やかな対応が不可欠です。

自動車税の課税対象は排気量や用途、初回登録年月で決まり、特定の条件下では減免制度も利用可能です。

支払い方法は多様ですが、滞納すると選択肢が限られます。

もし支払いが困難な場合は、まず自治体へ相談し、他の借金もあるなら債務整理の検討も視野に入れるべきです。

もし、税金の滞納や借金問題でお困りの場合には、弁護士に相談したうえで、債務整理など適切な対応を検討する必要があります。

デイライト法律事務所では、破産再生部を設けており、借金問題に精通した弁護士が皆様を強力にサポートしています。

借金に関するご相談は初回無料でご相談いただけます。

まずは一度ぜひご相談ください。