弁護士法人デイライト法律事務所 パートナー弁護士

ペイディとは、「株式会社Paidy(ペイディ)」が運営する、メールアドレスと携帯電話番号のみで手軽に後払いができる便利な決済サービスのことです。

クレジットカードを持たない方でも、手軽に利用することができるというメリットがあるため、多くの方が利用していますが、ペイディを利用することにはデメリットも存在しています。

この記事では、ペイディによる後払いサービスの概要や、ペイディのメリット・デメリット、支払いを延滞した場合のリスク、返済できない場合の対処法などについて、弁護士がわかりやすく解説していきます。

ペイディのご利用を検討されている方や、支払いに苦労されている方は、ぜひこの記事の内容を参考にされてください。

目次

ペイディとは?

ペイディは、「株式会社Paidy(ペイディ)」が運営する、スマートフォンひとつで手軽に「あと払い」ができる決済サービスです。

ペイディは、2014年7月から、オンラインショッピングサイトと提携し、クレジットカードを持たないユーザーでも手軽に利用できる「あと払いサービス」を提供しています。

日々のオンラインでのお買い物を、メールアドレスと携帯電話番号のみで済ませることができるため、クレジットカード情報などを入力する手間なく買い物をすることができます。

ペイディの特徴として、一般的な後払いサービスやクレジットカードの申し込みに比べて、求められる情報が非常に少ない点が挙げられます。

通常、後払いサービスは未払いのリスクがあるため、利用開始にあたっては審査が行われることが一般的ですが、クレジットカードの発行となると、氏名、住所に加え、勤務先や年収などの詳細な個人情報の提出が求められます。

しかし、ペイディの初期登録に必要なのは、メールアドレスと携帯電話番号のみです。

年齢や職業、住所といった詳細な情報の入力は必須ではありません。

もちろん、追加の本人確認を行うことで、より多くの機能が利用できるようになりますが、基本的な決済機能はこれらの情報だけで利用可能です。

このようにペイディは手軽に利用を開始できるため、「今すぐ欲しいものがあるけれど、手持ちの現金が足りない」といった状況でも、支払いを翌月に繰り延べることができます。

ペイディを利用して複数のオンラインショップで買い物をした場合には、翌月にまとめて支払いを行うことになります。

毎月3日までに、登録した携帯電話番号宛にメールとSMSで請求金額が通知される仕組みとなっており、購入者は、当月の利用金額をまとめて、翌月の支払い期限までの間にコンビニ払い、銀行振込、口座振替のいずれかの方法で支払うことになります。

このようなペイディの手軽さが、特にクレジットカードを持たない若年層や、オンラインでの支払いに不安を感じる層にとって、利用しやすい要因となっています。

2023年7月時点での、ペイディのアプリのダウンロード数は1,000万を超えるなど、その利便性の高さから幅広いユーザーに利用されていることがわかります。

ペイディが利用できるオンラインショップは多岐にわたり、Amazon、SHEIN、DMM.com、Qoo10、ビックカメラ.comといった大手ECサイトをはじめ、ファッション、食品、美容、家電製品など、70万店以上で導入されています。

日常生活における様々なニーズに対応できる決済手段と言えるでしょう。

ペイディを使用するメリット

ペイディは、クレジットカードを持たない方や、オンラインショッピングでのセキュリティが気になる方にとって、非常に多くのメリットがある決済サービスです。

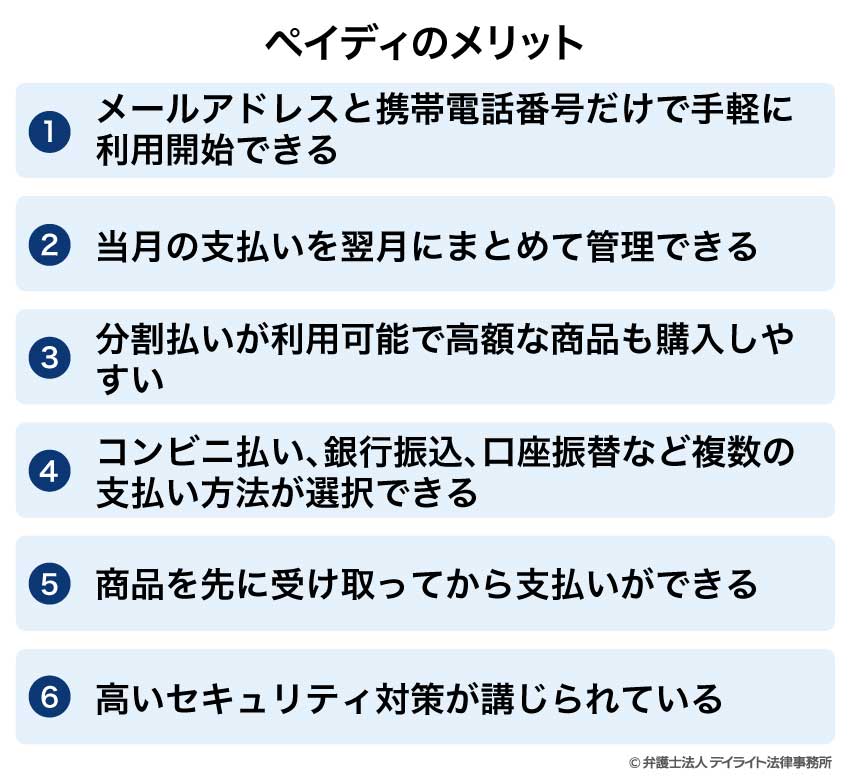

主に以下の6つのメリットが挙げられます。

①メールアドレスと携帯電話番号だけで手軽に利用開始できる

ペイディのメリットとして、その登録の手軽さを挙げることができます。

クレジットカード情報や銀行口座の詳細な情報を入力する必要はなく、メールアドレスと携帯電話番号があれば、すぐにサービスの利用を開始できます。

オンラインショッピングの際に、手軽に商品を購入したいけれども、クレジットカードの利用や面倒な登録手続きを避けたいユーザーにとっては、ペイディのサービスは非常に大きなメリットと言えるでしょう。

②当月の支払いを翌月にまとめて管理できる

ペイディを利用すると、その月の購入金額が翌月にまとめて請求されます。

これにより、複数のオンラインショップで買い物をした場合でも、支払いを一度に行うことができ、家計の管理が容易になります。

請求金額は、翌月の1日から5日の間にメールやSMSで通知され、支払期限は原則として利用確定日である翌月27日です。

ひと月の支出をまとめて把握し、計画的に支払いをしたいユーザーにとって、この機能は非常に便利です。

③分割払いが利用可能で高額な商品も購入しやすい

ペイディは、一括払いだけでなく、3回、6回、12回の分割払いにも対応しています。

特に、口座振替または銀行振込を選択した場合、分割手数料が無料となるため、高額な商品を購入する際の経済的な負担を軽減できます。

クレジットカードを持たないユーザーや、クレジットカードの分割払いに抵抗があるユーザーにとって、手数料無料で分割払いを利用できる点は大きなメリットと言えるでしょう。

これにより、予算に合わせて無理なく高額な商品を購入する機会が広がります。

ペイディの分割払いを利用するためには、ペイディアプリで運転免許証やマイナンバーカードなどを利用して本人確認をした後、ペイディプラスに無料アップグレードすることで利用できるようになります。

④コンビニ払い、銀行振込、口座振替など複数の支払い方法が選択できる

ペイディは、以下のように複数の支払い方法を用意しているため、ユーザーは自身の都合に合わせて最適な方法を選択できます。

- コンビニ払い:ペイディアプリに表示されるバーコードをレジで提示する「バーコード払い」か、ペイディからメールやSMSで送られてくる、お支払い番号をコンビニの端末に入力して支払う「番号払い」の2つの支払い方法があります。

- 銀行払い:Webサイト上のMy Paidyや、メール・SMSで送られてくる「お客様専用振込口座」を確認して、銀行振込みで支払う方法もあります(振込手数料はユーザー負担です。)。

- 口座振替:口座振替を登録すると、毎月の支払いを登録している金融機関口座から自動的に引き落としで支払うことができます。

請求書などの紙のやり取りはなく、ペイディのアプリやウェブサイトで請求金額や支払い期日を確認し、期日までにいずれかの方法で支払います。

これにより、時間や場所に縛られることなく、柔軟な支払いが可能となります。

⑤商品を先に受け取ってから支払いができる

ペイディは「後払い」サービスであるため、ユーザーは注文した商品を先に受け取ってから支払いをすることができます。

これにより、「支払ったのに商品が届かない」といったリスクを回避でき、安心してオンラインショッピングを楽しむことができます。

特に初めて利用するオンラインショップの場合など、商品を確認してから支払いたいというニーズに応えることができます。

なお、「すぐ払い」サービスを利用することで、翌月の請求金額の確定を待つことなく、購入後にすぐに支払いを完了することもできます。

未払いのままだと不安な場合や、請求金額が確定する翌月まで待たずに支払いを済ませたいという場合、長期の旅行などで支払い期日までに支払いをすることが難しい場合には、「すぐ払い」を利用することで、期日を過ぎることなく支払いを済ませておくことができます。

⑥高いセキュリティ対策が講じられている

ペイディは、手軽な後払い決済サービスでありながら、利用者が安心して利用できるためのセキュリティ体制を構築しています。

決済時には、登録した携帯電話番号にSMSで送信される4桁の認証コードを入力する本人確認システムを採用しており、なりすましによる不正利用のリスクを低減しています。

さらに、運転免許証やマイナンバーカードを用いたオンラインでの本人確認を強化することで、セキュリティレベルを向上させています。

決済情報はTLS接続と呼ばれる暗号化技術によって保護され、第三者による傍受や改ざんを防いでいます。

また、ペイディでは365日24時間体制で全決済を監視し、不審な取引を早期に発見・対応する体制を整えています。

過去の不正利用事例を踏まえ、セキュリティ対策は継続的に強化されており、情報漏洩やなりすまし防止のための対策が講じられています。

これらの多層的なセキュリティ対策により、ペイディは手軽さと安全性を両立させた決済サービスを提供し、利用者が安心してオンラインショッピングを楽しめる環境を支えています。

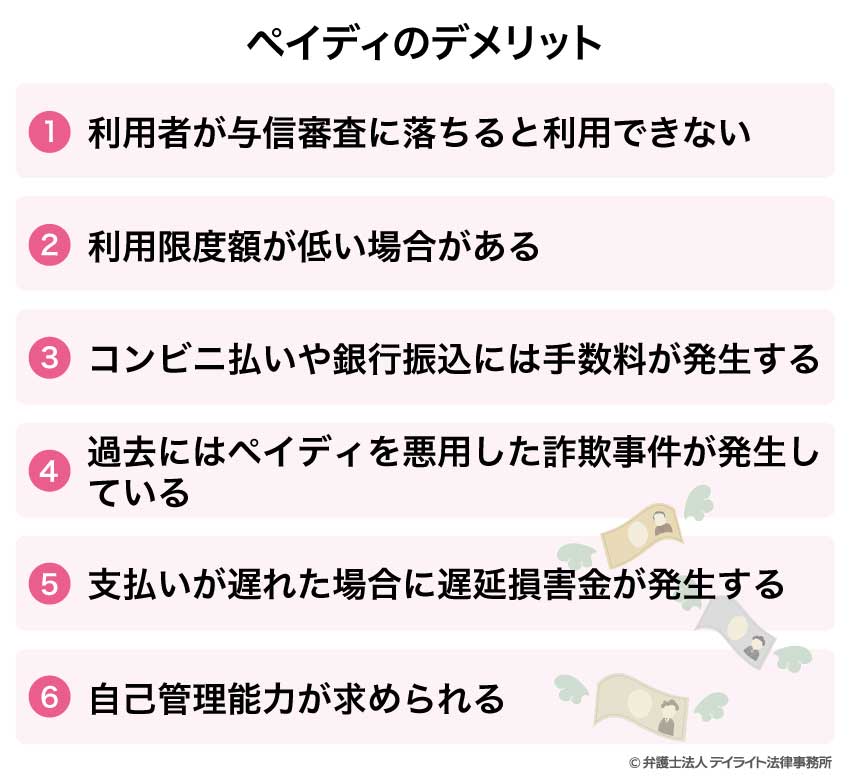

ペイディが「やばい」「やめた方がいい」と言われる6つのデメリット

ペイディの仕組みや注意点を正しく理解していれば決して「やばい」サービスではありませんが、知らずに使うと思わぬトラブルに発展することもあります。

ここからは、それぞれのデメリットについて詳しく解説していきます。

①利用者が与信審査に落ちると利用できない

ペイディでは、メールアドレスと携帯電話番号のみで手軽にショッピングができるサービスのため、過去の利用状況に関わらず、すべての利用時に与信審査が実施されます。

与信審査は、利用者の信用状況や利用履歴を考慮したうえで、確実な返済と不正利用を防ぐ目的で行われています。

審査結果は店舗や商品などのご注文内容によって、毎回異なり、与信審査の結果、利用が承認されない場合には、ユーザーがペイディを利用することはできません。

過去に承認された取引でも、現在の状況によっては承認されない場合があり、承認されなかった場合は、ペイディ以外の他の決済方法に変更する必要があります。

与信審査の審査基準については、公開されていませんが、利用者の利用金額や利用履歴、返済状況などさまざまな要素が考慮されることになります。

例えば、ペイディの利用可能額を超過している場合や、すでに支払いが遅れている場合、ペイディの利用対象外の商品が含まれている場合などでは、ペイディを利用して支払いをすることはできません。

②利用限度額が低い場合がある

ペイディを初めて利用する際、利用限度額が5,000円から2〜3万円程度と、比較的低く設定されることがあります。

これは、ペイディがユーザーの利用実績に応じて徐々に限度額を引き上げるシステムを採用しているためです。

そのため、初回の利用で高額な商品の購入を検討しているユーザーにとっては、不便に感じる可能性があります。

そして、ペイディの利用限度額は、ユーザーの支払い状況などを考慮して個別に設定されることになります。

ご自身の利用限度額がどのくらいなのかを確認するためには、ペイディのアプリから本人確認を行う必要があります。

本人確認が完了した後、ペイディアプリのホーム画面で利用可能額を確認することができます。

クレジットカードの利用限度額については、初回から10万円以上与えられるケースも多いため、これと比較すると、ペイディの利用限度額は低いと感じられるかもしれません。

そのため、ひと月に数万円以上の利用がしたい方や、高額な商品を購入したいと考えている方は、ペイディではなく、その他の決済手段を検討する必要があるでしょう。

③コンビニ払いや銀行振込には手数料が発生する

ペイディを利用すると、支払い方法によっては、支払い手数料が発生する可能性があります。

ペイディの支払い方法には、手数料が発生するものとしないものがあります。

口座振替は手数料無料ですが、コンビニ払いや銀行振込を利用する場合には、都度手数料が発生します。

ペイディの支払い方法のうち、コンビニ払いを選択した場合は、1回あたり税込356円、銀行振込の場合は各金融機関が定める振込手数料がユーザー負担となります。

そのため、コンビニ払いを希望するユーザーや銀行振込を利用するユーザーにとっては、追加のコストが発生することになります。

特にコンビニ払いの手数料は比較的高額であるため注意が必要です。

④過去にはペイディを悪用した詐欺事件が発生している

過去には、ペイディを悪用した詐欺事件が複数発生しており、このような事件が、一部のユーザーにペイディに対する不安感を抱かせる原因となっています。

数年前には、第三者がフリマアプリで入手した個人情報を不正に利用して、加盟店サイトでペイディを使用して商品を購入するという詐欺事件が多発しました。

また、最近でも、ペイディのアカウントが悪用され、大規模な不正購入事件が発生しています。

この事件では、福岡市内の大学生ら約100人が、1〜2万円の報酬と引き換えに自身のアカウント情報を提供した結果、十数万円に及ぶ身に覚えのない請求を受け、支払いを余儀なくされるという事件が発生しています。

ペイディの利用規約では、アカウントの他者への提供は明確に禁止されています。

規約に違反した場合、ペイディ社から損害賠償請求を受ける可能性もあります。

加えて、最初から他者に提供する目的でペイディのアカウントを取得する行為は、詐欺罪に該当する可能性があり、決して行ってはならない行為です。

これらの事件は、後払い決済サービスであるペイディの利便性の裏側のリスクと考えることができるでしょう。

⑤支払いが遅れた場合に遅延損害金が発生する

支払い期限までに利用金額を支払えなかった場合には、遅延損害金が発生します。

ペイディの支払いを期日(原則として翌月27日)までに行わなかった場合、年率14.6%の遅延損害金が発生します。

これは、他の後払いサービスやクレジットカードと同様の措置であり、支払いが遅れるほど損害金の額は大きくなります。

また、遅延損害金に加えて、滞納1回につき153円(税込み)の回収手数料が請求されます。

支払いが滞ると、ペイディの利用が制限されるだけでなく、信用情報に影響を与える可能性もあるため、期日内の支払いが非常に重要です。

⑥自己管理能力が求められる

ペイディは、手元に現金がなくても買い物ができるため、つい使いすぎてしまう可能性があります。

特に、利用限度額内で何度も買い物を重ねるうちに、総支払額が収入を超えてしまうといったトラブルが起こる可能性もあります。

ペイディの登録時には、支払い能力の審査や収入制限が厳格に行われるわけではないため、ユーザー自身が利用状況を把握し、計画的に利用する自己管理能力が求められます。

ペイディは、その手軽さから便利な決済手段である一方、上記のようなデメリットも存在します。

これらのメリットとデメリットを十分に理解した上で、自身のライフスタイルや利用状況に合わせて賢く活用することが重要です。

特に、支払い遅延による損害金や、使いすぎによる経済的な負担には十分注意する必要があります。

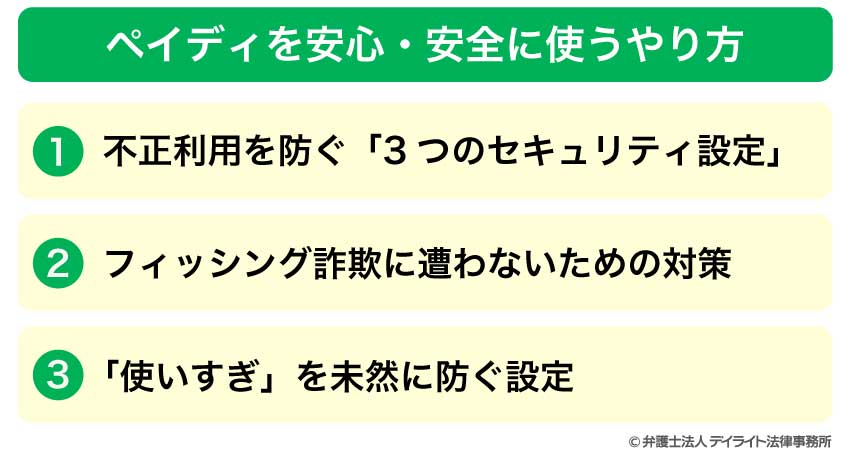

ペイディを安心・安全に使うやり方

あと払いの「ペイディ」は便利ですが、クレジットカードのように目に見えない分、「使いすぎ」や「不正利用」への不安もあるでしょう。

ペイディを安心・安全に使いこなすために以下のセキュリティ対策と自己管理対策を押さえるようにしましょう。

①不正利用を防ぐ「3つのセキュリティ設定」

まずはアプリの機能をフル活用して、第三者による悪用をブロックしましょう。

本人確認(ペイディプラス)を完了させる

運転免許証やマイナンバーカードを使って本人確認(最短2分)を済ませましょう。

マイナンバーカードのICチップ読み取りなど、厳格な認証により「なりすまし」の被害を大幅に防げます。

「パスキー認証」を設定する

スマホの生体認証(指紋や顔認証)やパスコードでログインできるように設定します。

毎回メールアドレスや電話番号を入力する必要がなくなり、ハッキングのリスクも劇的に下がります。

プッシュ通知を「オン」にする

決済が完了した瞬間にスマホに通知が届くようになります。

万が一、見覚えのない請求があっても、すぐに気づいてカスタマーサポートへ連絡できます。

②フィッシング詐欺に遭わないための対策

近年、ペイディを装った偽のSMSやメール(フィッシング詐欺)が増えています。

リンク(URL)は絶対に踏まない

「利用料金が未納です」「アカウントを停止しました」といった文面のSMS・メールが届いても、記載されているURLは絶対にクリックしないでください。

確認は必ず「公式アプリ」から行う

利用状況や請求額の確認は、メールのリンクからではなく、ホーム画面の「公式アプリ」を直接開いて確認する習慣をつけましょう。

これだけで偽サイトに誘導されるリスクをほぼゼロにできます。

公式メールの差出人を確認する

ペイディからの正しいメールの差出人は noreply@paidy.com または support@paidy.com のみです。

これ以外は偽物だと疑ってください。

③「使いすぎ」を未然に防ぐ設定

ペイディはあと払いということでついつい使いすぎてしまう可能性があります。

こうした使いすぎを防ぎ、翌月の請求を見て焦らないための自己管理のコツです。

アプリの「予算設定機能」を使う

「今月は○万円まで」とアプリ内で上限を設定できます。

設定した予算を超えると通知が届くため、計画的な買い物が可能です。

週に1回、利用履歴を見る

月1回の請求確定時に確認するだけでなく、毎週末などにアプリで「今月はいくら使ったか」をチラッと確認する癖をつけると、使いすぎの強いブレーキになります。

ペイディの支払いが遅れるとどうなる?

1 日でも支払いが遅れると遅延損害金が加算

ペイディの支払いが1日でも遅れた場合、原則として、支払日の翌日から遅延損害金が発生します。

これは、支払いを滞納したことによる損害賠償金であり、支払残高と滞納日数に応じて計算されます。

ペイディの遅延損害金の利率は年率14.6%と定められています。

遅延損害金は、以下の計算式によって算出されることになります。

遅延損害金(円) = 支払い残高(円) × 遅延損害金の年率(%) ÷ 365日 × 延滞日数(日)

例えば、3万円の支払いが10日遅れた場合、遅延損害金は約120円となります。

一見少額に思えるかもしれませんが、放置すると金額は膨らんでいくため、速やかに支払う必要があります。

また、遅延損害金に加えて、支払いが一定期間遅れると、ペイディによる未払い金の回収手数料が発生します。

この手数料は、請求1件につき153円(税込)です。

したがって、支払いが遅れると、本来支払うべき金額に加えて、遅延損害金と回収手数料が加算されることになります。

1日〜1週間程度支払い遅れでメールやSMSで督促

支払いが遅れた場合、まず登録しているメールアドレスや電話番号に、ペイディから督促の連絡が届きます。

督促の内容は、「お支払い期限が過ぎています。◯日までに支払いを完了してください」といったものです。

メールやSMSが届くタイミングは、選択している支払い方法によって異なります。

コンビニ払いや銀行振込の場合は支払期限の翌日以降、口座振替の場合は支払期限の3~5日後以降に連絡が来ることが一般的です。

口座振替の場合、引き落としができなかった場合、金融機関での処理に時間がかかるため、督促の連絡が遅れることがあります。

また、ペイディの利用が一時的に停止されることもあります。

1週間〜1ヶ月程度の支払い遅れで電話がかかってくる

メールやSMSでの督促に加えて、ペイディから電話による督促が行われるようになります。

電話の発信元番号としては、一般的に「050-3155-1041」や「03-5544-8715」といった番号が用いられます。

見慣れない番号からの電話を無視してしまうと、さらに状況が悪化する可能性があるため、速やかに対応することが重要です。

電話では、支払いが遅れている事実が伝えられ、支払い可能な日を確認されることがあります。この段階で、具体的な支払い計画を伝え、早期の支払いを約束することが大切です。

法的な措置や信用情報への影響が出てくる

長期間の延滞を放置していると、ペイディは債権回収のために法的措置を検討する可能性があり、弁護士事務所から督促状が届くことがあります。

支払いが困難と判断された場合、最終的には裁判や財産差し押さえなどの法的手続きに移行する可能性があります。

また、2〜3ヶ月以上の滞納が続くと、信用情報機関に事故情報が登録される、いわゆる「ブラックリストに載る」状態になる可能性があります。

一度ブラックリストに登録されると、クレジットカードの新規発行やローンの審査に通らなくなるなど、今後の金融取引に大きな影響が出ます。

ペイディの支払いが難しくなった・返済できない場合の対処法

Paidy(ペイディ)の問い合わせ窓口へすぐに相談する

支払いが期日までにどうしても難しい状況になった場合は、速やかにペイディのカスタマーセンターに連絡しましょう。

支払いが遅れる理由を正直に伝えることで、支払い期限の猶予や、支払い方法の変更(例えば分割払いへの変更など、ペイディが提供している範囲内で)に応じてもらえる可能性があります。

ペイディのカスタマーセンターへの連絡先は、「0120-971-918」で、営業時間は平日の10時から18時までです。

電話をかけると音声ガイダンスが流れますが、「期日を過ぎたお支払いについて」は番号「1」で案内されます。

まずは相談し、現状を理解してもらうことが、問題解決の第一歩となります。

他の借金も含めて返済が苦しいなら「弁護士への債務整理相談」を検討する

ペイディの支払いだけでなく、他にも複数の借金を抱えており、その返済にも行き詰まっているような状況であれば、債務整理が有効な解決策となる可能性があります。

債務整理には主に、任意整理、個人再生、自己破産という3つの方法があります。

任意整理

任意整理は、個々の債権者と直接交渉し、将来利息や遅延損害金をカットしてもらい、残った元金を3〜5年程度の分割払いで返済していくことを目指す手続きです。

もし、安定した収入があり、数年かけてであれば返済が可能という状況であれば、比較的影響の少ない任意整理が適しているかもしれません。

ただし、ペイディのみの借金の場合、利息が発生しないため、任意整理のメリットを十分に活かせない可能性があります。

個人再生

個人再生は、裁判所の関与のもと、借金を大幅に減額してもらい、原則3年(最長5年)で返済していく手続きです。

住宅ローンがある場合に、自宅を手放さずに借金問題を解決できる可能性があるという特徴があります。

しかし、ペイディの借金が少額である場合、この手続きの利用は現実的ではないと考えられます。

自己破産

自己破産は、裁判所に返済が不可能であることを認めてもらい、全ての借金の支払いを免除してもらう手続きです。

最終的な手段となりますが、借金から解放され、生活を再建することができます。

ただし、一定の財産を失うなどのデメリットもあります。

ペイディの借金のみで自己破産を選択することは、一般的には相当な理由がない限り適切とは言えません。

ご自身の状況を総合的に判断し、どの債務整理の方法が適切かは、専門家である弁護士などに相談することをおすすめします。

ペイディのデメリットについてのQ&A

Paidyは危険ですか?

ペイディ自体は、正規の決済サービスであり、利用規約に基づいた運営が行われています。

ペイディ自体は、正規の決済サービスであり、利用規約に基づいた運営が行われています。しかし、支払い遅延による遅延損害金や、使いすぎによる経済的な負担といったデメリットは理解しておく必要があります。

また、過去にはペイディのアカウントが悪用された詐欺事件も発生しています。

ペイディへの返済が難しい場合には、弁護士に相談して債務整理など適切な対処法をとる必要があります。

ペイディは未成年でも使えますか?

ペイディを利用するには、原則として18歳以上であることが必要です。未成年者は、親権者の同意を得たうえで利用申し込みをすることができます。

まとめ

ペイディは、メールアドレスと携帯電話番号のみで手軽に後払いができる便利な決済サービスですが、利用にあたってはいくつかのデメリットも理解しておく必要があります。

初回の利用限度額が低めに設定されており、コンビニ払いや銀行振込には手数料が発生し、支払いが遅れると遅延損害金や回収手数料がかかることも注意が必要です。

使いすぎによる自己管理の難しさもデメリットの一つです。

もし、ペイディの支払いが困難になったり、他の借金と合わせて返済に行き詰まったりした場合は、お一人で悩まず、債務整理に詳しい弁護士にお早めにご相談することをおすすめします。

デイライトでは、債務整理に詳しい弁護士による破産再生チームを設け、皆様の借金問題の解決に尽力しています。借金問題については当事務所まで、どうぞお気軽にご相談ください。