弁護士法人デイライト法律事務所 パートナー弁護士

奨学金には、給付型の奨学金と貸与型があり、貸与型の場合には、将来的に返済義務があります。

奨学金の返済がきつくなる原因としては、以下のようなものがあります。

- 初任給の低さ

- 返済期間の長期化

- その他の経済的負担との両立

この記事では、奨学金の返済がきついと感じる理由から、滞納してしまった場合のリスク、そして具体的な対処法などについて、弁護士が詳しく解説していきます。

目次

奨学金とは

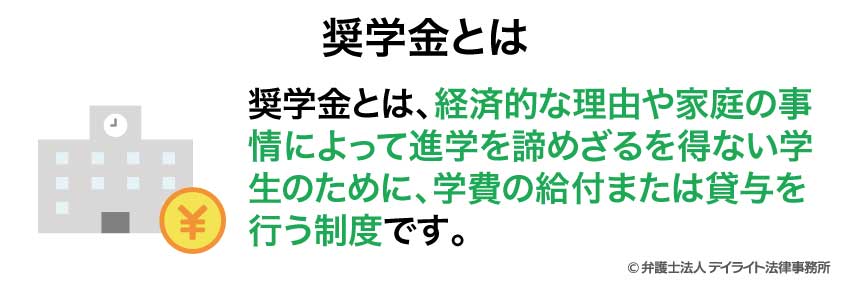

奨学金とは、経済的な理由や家庭の事情によって進学を諦めざるを得ない学生のために、学費の給付または貸与を行う制度です。

高校、専門学校、大学、大学院、さらには海外の学校への進学を希望する多くの学生が、この奨学金制度を利用しています。

経済的な困難を抱える学生にとって、奨学金は教育を受ける機会を得るための重要な手段と言えるでしょう。

独立行政法人日本学生支援機構(JASSO)の「令和4年度 学生生活調査結果」によれば、何らかの奨学金を利用している大学学部(昼間部)の割合は約半数以上(55.0%)に上ります。

この割合については、平成30年度は47.5%、令和2年度は49.6%であったことから、年々増加傾向にあるといえます。

このような数字からも、奨学金が多くの学生にとって、進学を実現するための必要不可欠な存在となっていることが伺えます。

奨学金には、大きく分けて「給付型」と「貸与型」の2種類があります。

給付型の奨学金

給付型の奨学金とは、返済の義務がない奨学金です。

主に経済的な困窮度が高い学生を対象としており、本人と生計維持者の収入や資産に関する基準、そして本人の学習意欲などが総合的に評価され、給付の可否が判断されます。

給付型の奨学金は、貸与型の奨学金と併用できる場合もあります。

近年では、2020年4月から始まった「高等教育の修学支援新制度」により、授業料の減免や入学金の免除と合わせて、給付型奨学金が提供されるようになり、経済的な理由で進学を諦めることのない社会を目指す取り組みが進んでいます。

貸与型の奨学金

貸与型の奨学金とは、卒業後に返済の義務が生じる奨学金のことです。

例えば、日本学生支援機構が提供する貸与奨学金には、利子の有無によって「第一種奨学金」と「第二種奨学金」に分けることができます。

まず、「第一種奨学金」は、無利子で借りられる貸与型奨学金のことです。

学力基準や家計基準が設けられており、例えば高校の評定平均値が一定以上であることなどが条件となる場合があります。

次に、「第二種奨学金」は、利息が付く貸与型奨学金ですが、第一種奨学金に比べて学力や家計の基準が緩やかに設定されています。

利率は、貸与終了時に決定される利率が返済完了まで適用される「利率固定方式」と、概ね5年ごとに利率が見直される「利率見直し方式」のいずれかを、奨学金申請時に選択することができます。

日本学生支援機構の奨学金には、国内の学生を対象としたものだけでなく、海外の短期大学、大学、大学院への留学を支援する奨学金制度も用意されています。

このように、奨学金制度は、経済的な理由で進学を諦めることなく、意欲ある学生が教育を受ける機会を得るための重要な支えとなっています。

しかし一方で、卒業後の返済が経済的な負担となるケースも少なくありません。

そのため、奨学金を利用する際には、制度の内容をしっかりと理解し、将来の返済計画を十分に考慮することが重要です。

奨学金の返済がきつい理由とは?

多くの方が、奨学金によって進学の夢を叶える一方で、卒業後にその返済の重さに苦しんでいる方は少なくありません。

ここでは、奨学金の返済がきつい理由や原因について解説していきます。

初任給の低さ

奨学金の返済がきついと感じる大きな理由の一つに、社会人になったばかりの頃の収入、つまり初任給の低さが挙げられます。

東京労働局が令和5年(2023年)に行った「学卒者の初任賃金(令和5年3月新規学卒者の求人初任給賃金調査)」によると、同年における大学卒の初任給の平均は約21万2500円でした。

しかし、この金額はあくまで額面での給与額であり、税金や社会保険料などが引かれた手取り額に換算すると、一般的には額面の7〜8割程度、つまり約16万円台になることが多いでしょう。

一方、総務省の統計「家計調査 家計収支編 単身世帯」によれば、令和6年(2024年)における34歳以下の男性の単身世帯の月額の消費支出は、約14万7000円となっており、また34歳以下の女性の単身世帯の月額消費支出は、男性より多く、約21万5000円となっています。

これらの数字を比較すると、手取りの初任給から平均的な生活費を差し引くと、手元に残る金額はわずか数千円か、ひどい場合にはマイナスになってしまう可能性すらあります。

このような状況下で、さらに奨学金の返済が始まると、経済的な余裕はほとんどなくなってしまいます。

奨学金の返済は、一般的に貸与終了の翌月から数えて7ヶ月後、つまり大学を3月に卒業した場合、その年の10月頃から開始されます。

社会人としての生活がようやく始まったばかりで経済基盤が安定しない時期に、毎月の返済が加わることは、新社会人にとって大きなプレッシャーとなります。

このように、初任給の低さは、奨学金の返済がきつくなる大きな原因となります。

返済期間の長期化

奨学金の返済がきつくなる大きな理由として、返済期間の長さとそれに伴う精神的な負担の増大が挙げられます。

日本学生支援機構の貸与型奨学金には、「定額返還方式」と「所得連動返還方式」の2種類があります。

まず、「定額返還方式」は、借入総額に応じて毎月の返済額と返済期間が固定される方式です。

定額返済方式の場合には、支払いを終えるタイミングが容易にわかるという特徴があります。

ただし、第二種奨学金(有利子)の場合、利息が発生するため、実際に返済する総額は借入総額よりも大きくなります。

上記に対して、第一種奨学金に適用される「所得連動返還方式」は、前年度の所得に応じて毎月の返済額が変動する仕組みです。

所得が低い年には返済額が少なくなるメリットがあるものの、所得が安定しない場合、返済期間が長期化する可能性があります。

長期間にわたる返済は、ライフプランにも大きな影響を与え、結婚、出産、住宅購入などのライフイベントにおける経済的な制約となる可能性も否定できません。

いずれの返済方式を選択した場合でも、長期間にわたる返済は、精神的な負担感にも繋がります。

このように、返済期間の長期化や、それに伴う精神的な負担は、奨学金の返済がきつくなる原因となります。

その他の経済的負担との両立

奨学金の返済が重くのしかかる背景には、学費以外の様々な経済的負担との両立の難しさも挙げられます。

まず、大学や高校を卒業して社会人になると、住居費、食費、光熱費、交通費といった生活に必要な費用に加え、被服費、交際費、趣味や娯楽にかかる費用など、学生時代には意識しなかった支出が増えます。

また、将来のための貯蓄や、資格取得のための費用なども考慮しなければなりません。

さらに、予期せぬ病気やケガ、家族の介護など、突発的な支出が発生することも考えられます。

このような状況下では、毎月一定額の奨学金を返済することが、家計を圧迫する大きな要因となる可能性があります。

複数の奨学金の返済

大学進学率が上昇している中で、高校から奨学金を借りている場合、高校の奨学金と大学の奨学金、さらには大学院の奨学金と複数の奨学金を借りて、奨学金の返済だけでも多くのお金になってしまうということもあります。

奨学金の返済が苦しい人の割合

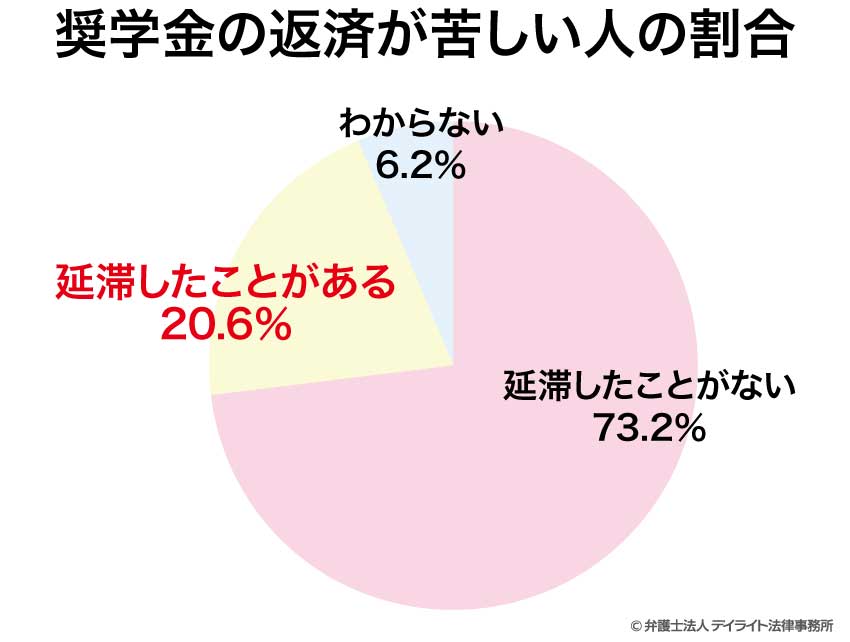

日本学生支援機構(JASSO)の「令和4年度奨学金の返還者に関する属性調査結果」によれば、令和4年12月末において、奨学金返済を延滞していない人(無延滞者)の割合は約97%であるのに対して、奨学金返還を3か月以上延滞している人(延滞者)の割合は約3%程度とされています。

しかし、無延滞者にあたる人であっても、「これまで一度も延滞したことがない」と答えた人が約73%であるのに対して、「これまでに延滞した経験がある」と回答した人の割合は、約20%以上に及んでいます。

令和4年12月末時点において、奨学金を延滞していない人(無延滞者)1、414人のうち「延滞したことがない」:73.2%、「延滞したことがある」:20.6%、「わからない」:6.2%となっています。

参考:令和4年度奨学金の返還者に関する属性調査結果【概要】|日本学生支援機構(JASSO)

奨学金の返済を滞納したらどうなる?

社会人となった際には、奨学金の返済がはじまることになります。

しかし、経済状況の悪化や予期せぬ出来事によって、返済が滞ってしまう可能性もゼロではありません。

ここでは、奨学金を延滞してしまった場合に、段階的に起こりうる事態とその手続きについて詳しく解説していきます。

奨学金を滞納したときの流れ

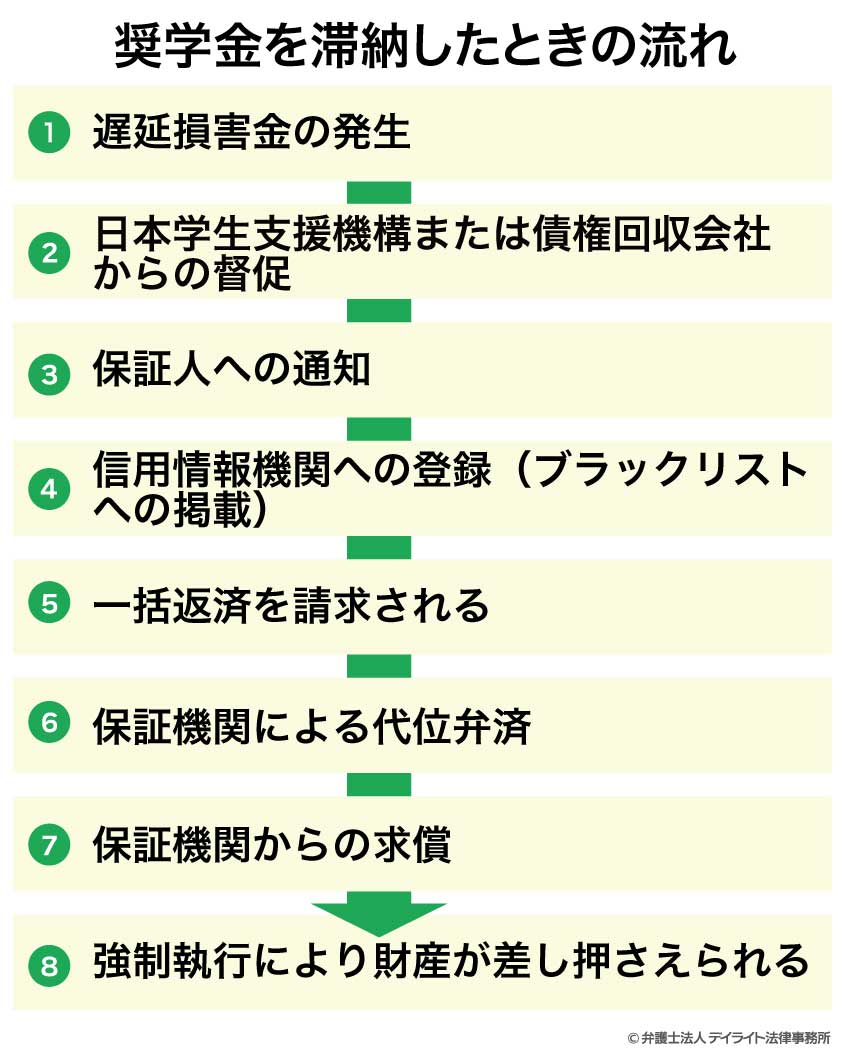

奨学金の返済を滞納した場合、一般的に以下のような流れで手続きが進んでいきます。

①遅延損害金の発生

返済が滞った日数に応じて、定められた利率に基づき遅延損害金が加算されます。

②日本学生支援機構または債権回収会社からの督促

日本学生支援機構から、電話や書面などによって返済を促す連絡が届きます。

③保証人への通知

本人が延滞を解消しない場合、連帯保証人や保証人に請求がいきます。

④信用情報機関への登録(ブラックリストへの掲載)

3ヶ月以上の滞納が続くと、その事実が信用情報機関に登録され、いわゆるブラックリストに掲載されることになります。

⑤一括返済を請求される

滞納が解消されない場合、遅延損害金を含めた奨学金残額の一括返済を求められることがあります。

⑥保証機関による代位弁済

保証機関(多くの場合、(公財)日本国際教育支援協会)が本人に代わり債務を弁済します(これを「代位弁済」といいます)。

⑦保証機関からの求償

保証機関から本人代位弁済額の一括請求が行われます。

⑧強制執行により財産が差し押さえられる

裁判所を通じた訴訟手続きが取られ、裁判所の判決に基づき、給与や預貯金などの財産が強制的に差し押さえられることがあります。

このように、奨学金の返済を滞納すると、段階的に手続きが進み、さまざまなリスクを受ける可能性があります。

以下では、奨学金が返済できない場合の具体的なリスクについて解説していきます。

奨学金を返済できないときの4つのリスク

奨学金の返済が滞ってしまうと、経済的な負担が増すだけでなく、様々なリスクが生じることになります。

ここでは、奨学金を返済できなくなった場合に生じるリスクについて、重要な点を4つの項目に分けて解説します。

延滞金と一括請求のリスク

奨学金の返済が期日通りに行われなかった場合、まず発生するのが遅延損害金です。

遅延損害金は、滞納している割賦金に対して、年率で計算されます。

第二種奨学金の場合、年3%程度の延滞金が、返済期日の翌日から滞納日数に応じて加算されるのが一般的です。

第一種奨学金の場合は、これよりも低い利率が適用されることもあります。

そして、滞納期間が長引くほど高額になっていき、経済的な負担をさらに悪化させる要因となります。

さらに、再三の督促にもかかわらず返済に応じない場合、日本学生支援機構は、残りの奨学金全額とそれまでに発生した利息、延滞金について、一括での返済を求める措置を取ることがあります。

これは「期限の利益の喪失」と呼ばれるものです。

これは、月々の返済すら困難な状況にある人にとって、非常に厳しい状況といえるでしょう。

本来、分割払いは、毎月決められた金額を支払うことで、残りの債務についても分割での支払いが認められるという債務者の利益があります。

しかし、長期の滞納はこの信頼を損なう行為とみなされ、債権者は残りの全額を一括で請求する権利を行使できます。

ブラックリストに登録されるリスク

奨学金の返済を3ヶ月以上滞納すると、その事実が信用情報機関に登録されます。

これは、いわゆる「ブラックリストに載る」と呼ばれる状態です。

信用情報機関に事故情報が登録されると、将来的にクレジットカードの作成やローンの利用、分割払いなどが非常に困難になるなど、日常生活に大きな支障をきたす可能性があります。

信用情報への登録は、通常、事前に通知されることはありません。自身の信用情報を確認したい場合は、信用情報機関に対して開示請求を行う必要があります。

奨学金の場合には、主にJBA(一般社団法人全国銀行協会)に加入しているケースが一般的です。

保証人へのリスク

奨学金を借りる際には、連帯保証人または保証人を立てるのが一般的です。

多くの場合、親族がその役割を担っています。返済の滞納が一定期間続くと、本人だけでなく、この保証人にも返済状況や督促に関する通知が届くようになります。

保証人は、本人が返済できなくなった場合に、代わりに返済義務を負う立場にあります。そのため、本人が返済できない状況が続くと、保証人に対して一括で残りの債務の支払いが請求されることになります。

特に、連帯保証人は、主債務者である本人と全く同じ責任を負うため、本人が返済できなくなった場合、自身の財産から返済しなければなりません。

これは、連帯保証人にとって予期せぬ経済的な負担となるだけでなく、信用情報にも悪影響を及ぼす可能性があります。

奨学金の保証人については、両親など親族にしているケースが多いため、家族に影響が生じる可能性が高いといえます。

強制執行により財産を差押えられるリスク

一括請求にも応じられない場合、最終的には法的措置が取られる可能性が高まります。

これが「強制執行」です。強制執行の対象となるのは、本人の給与、預貯金、不動産、自動車などの財産です。

日本学生支援機構や保証機関は、債権回収のために裁判所に訴訟を起こし、支払いを求めることになります。

裁判所の判決が出てもなお返済に応じない場合、給与、預貯金、不動産などの財産が強制的に差し押さえられることになります。

給与が差し押さえられた場合、毎月の収入から一定額が天引きされ、生活に必要な最低限の金額しか手元に残らなくなる可能性があります。

また、不動産や自動車などが差し押さえられた場合は、競売にかけられ、強制的に売却されることになります。

差し押さえは、本人の生活に大きな影響を与えるだけでなく、社会的信用も大きく損なうことになります。

奨学金を返せないときの注意点

奨学金が返せない状況に陥った場合、焦りから誤った選択をしてしまう可能性があります。

ここでは、奨学金を返せない場合に、避けるべき注意点について解説していきます。

闇バイトに手を出さない

すぐにお金を作ろうとして、闇バイトに手を出してはいけません。

「誰でも大金が稼げる」「すぐに高額報酬」といった甘い言葉には裏があります。

近年、SNSやインターネット上で、割の良いバイトだと思っていたら「闇バイト」に加担させられていた、というケースが大きな問題となっています。

「口座買取」「マネーロンダリング」「受け子」「出し子」といった隠語を用いた募集や、仕事内容に見合わない高額な報酬を提示するバイトは、犯罪に巻き込まれる可能性が極めて高いでしょう。

闇バイトに手を染めてしまうと、犯罪の実行犯として逮捕され、刑事罰を受ける可能性もあります。

銀行口座を売買・譲渡しない

お金に困っても、ご自身の銀行口座を他人に売ったり、譲渡してはいけません。

このような行為は法律で禁止されており、刑事罰の対象となります。

銀行口座の売買が発覚すると、将来的に新たな銀行口座を開設することが困難になる場合があります。

金融機関を介した取引ができなくなってしまうと、将来的に社会生活を送る上で大きな不利益を被ることになります。

闇金を利用しない

闇金とは、貸金業としての登録を受けずに、法律を無視した法外な高金利で貸付けを行っている業者のことです。

一度闇金を利用してしまうと、高額な利息が雪だるま式に膨れ上がり、返済が不可能になるだけでなく、悪質な取り立てや嫌がらせを受ける可能性もあります。

さらに、個人情報を悪用され、さらなる犯罪に巻き込まれるリスクも否定できません。

正規の貸金業者は、金融庁の「登録貸金業者情報検索サービス」で確認することができます。甘い言葉に誘われることなく、違法な業者からは絶対に借入れをしないようにしてください。

奨学金の返済がきつい場合の対処法

日本学生支援機構の救済制度を利用する

奨学金の返済が困難になった場合、まず最初に検討すべきは、日本学生支援機構が設けている救済制度の利用です。

経済的な事情で毎月の返済が難しい場合には、「減額返還制度」が利用できる可能性があります。

この制度は、毎月の返済額を減らしてもらうことができる制度で、減額幅は、1/2、1/3、1/4、2/3のいずれかを選択でき、最長15年間(180ヶ月)利用できます。

ただし、この制度はあくまで毎月の返済額を減らすものであり、返済総額が減るわけではなく、減額された期間に応じて返済期間が延長される点に注意が必要です。

また、病気、災害、経済困難、失業などの理由で返済が難しい場合には、「返還期限猶予制度」を利用できる可能性があります。

猶予期間は最長10年間です。

さらに、本人による返済が将来にわたって絶望的な場合には、「返還免除制度」を利用できる可能性があります。

主な要件としては、以下のとおりです。

- 本人が死亡した場合

- 精神または身体の障害により労働能力を喪失または高度に制限され、返還が不可能になった場合

返還免除が認められるかどうかは、個別の状況に応じて判断され、申請には医師の診断書(日本学生支援機構所定の用紙)など、所定の書類が必要となります。

弁護士に相談する

日本学生支援機構の救済制度を利用しても返済が困難な場合や、奨学金以外にも多額の借金を抱えている場合は、弁護士に相談し、債務整理を検討することも一つの選択肢となります。

債務整理には、主に以下の3つの方法があります。

- 自己破産

- 個人再生

- 任意整理

これらの債務整理の具体的な内容については、以下で詳しく解説していきます。

奨学金を返せない場合は債務整理を検討する

債務整理は、法的な手続きを通じて借金問題を解決し、経済的な再生を図るための手段です。

主に以下の3つの手続きが存在し、ご自身の経済状況や希望に応じて最適な方法を選択することが重要になります。

自己破産

自己破産は、裁判所に申し立てを行い、免責許可決定を受けることで、法律上の返済義務を免除してもらう手続きです。

これは、債務整理の中でも最も強力な効果を持つ手続きであり、多重債務などで経済状況が著しく悪化し、返済の見込みが全く立たない場合に適しています。

ただし、自己破産を行うと、不動産、自動車、高額な預貯金など一定以上の価値のある財産は、原則として処分される、ブラックリストに登録される、一部の職業については資格制限を受けるなどのデメリットもあります。

個人再生

個人再生は、裁判所の認可を得て、借金総額を大幅に減額し、減額された借金を原則として3年から5年で分割返済していく手続きです。

自己破産とは異なり、財産の処分を回避できる可能性があり、特に住宅ローンが残っているマイホームを手放したくない場合に有効な「住宅ローン特則」という制度を利用できるのが大きな特徴です。

ただし、個人再生を利用するには、将来にわたって安定した収入が見込まれ、減額された借金を計画的に返済できる能力があることが必要となります。

任意整理

任意整理は、裁判所を介さずに、弁護士などの専門家が債務者の代理人として個々の債権者と直接交渉し、将来利息のカットや返済期間の延長、分割払いの条件変更などについて合意を目指す手続きです。

奨学金の返済がきつい場合には、基本的に奨学金以外の債務を整理して、経済状況を立て直すことが一般的です。

奨学金の返済についてのQ&A

無職になった場合、奨学金の返済はどうすれば良いですか?

無職の状態で奨学金の返済が難しい場合は、以下のような救済制度を利用することで、返済を一時的に先送りしたり、月々の返済額を減らすことができます。

無職の状態で奨学金の返済が難しい場合は、以下のような救済制度を利用することで、返済を一時的に先送りしたり、月々の返済額を減らすことができます。- 返還期限猶予:一時的に返済が困難な場合に、返済を先送りできる制度です。

- 減額返還制度:返済が困難な場合に、毎月の返済額を減額し、返済期間を延長できる制度です。

- 奨学金の返済を止める方法はありますか?

奨学金の返済を止めるためには、「返還期限猶予制度」を利用するという方法があります。

災害、傷病、経済困難、失業などの理由で返済が難しい場合に、最長10年間返済を待ってもらうことができます。

この制度を利用すれば、一時的に毎月の返済をストップすることができますが、猶予期間が終了すれば、再び返済が開始され、猶予期間の分だけ返済期間も延長されることになります。

まとめ

奨学金の返済がきつくなる理由として、初任給の低さや返済期間の長さなどがあります。

そして、奨学金を滞納すると、遅延損害金の発生や、信用情報への悪影響、最悪の場合には財産を差し押さえられるリスクもあるため、決して放置してはいけません。

日本学生支援機構の救済制度でも解決が難しいという場合には、弁護士に相談してください。

弁護士に相談して債務整理を行うことで、借金問題を解決できる可能性があります。

デイライト法律事務所では、借金問題に注力する弁護士たちによる破産再生チームを設け、借金でお困りの皆様を強力にサポートしています。

ぜひお気軽にお問い合わせください。