弁護士法人デイライト法律事務所 パートナー弁護士

アコムからの借金は、基本的に踏み倒すことはできません。

確かに、借金は時効という制度で返済義務がなくなることがあります。

そのため、最後に返済してから時間が経っている場合、「このまま返済せずにいれば時効で借金を踏み倒せるのではないか」と考えるかもしれません。

しかし、アコム側も借金が時効にかかる前に何らかの対策を打ってくることがほとんどです。

督促を無視し続けると、ブラックリストに載ったり、遅延損害金が膨らんだり、最終的には給与口座や給与そのものを差し押さえられてしまう恐れがあります。

この記事では、アコムの借金を踏み倒せるかについて解説したうえで、返済を放置するリスクや時効が成立するための条件、返済が厳しい場合の対処法などについて、弁護士が解説しています。

借金問題に苦しんでいる方は、ぜひ最後までご覧ください。

アコムの借金を踏み倒せる?

結論からいえば、アコムの借金を踏み倒すことは現実的ではありません。

督促を無視して引越しをしても、住民票や戸籍を調べられて新たな住所を特定されます。

アコムは貸したお金を回収する立場である以上、法律上、情報の開示を拒むことはできません。

また、引越し後に住民票を移さないでいると、5万円以下の過料を科されたり、自治体の各種サービスが受けられず不便な暮らしを強いられることになります。

住所がわからなくても、「公示送達」と呼ばれる方法で裁判を起こすこともできるので、知らない間に裁判が進み、給与口座や給与そのものを差し押さえられてしまう可能性もあるでしょう。

滞納から時間が経っている場合には、そのまま放置していれば時効が成立し、返済から逃れることができると考えるかもしれません。

しかし、支払いの催告をされたり裁判を起こされると、一定期間、時効が完成しなくなります。

また、もし裁判で判決が出た場合には、時効は判決から10年間完成しないことになります。

アコム側も時効が成立しないようさまざまな対策を打ってくるため、時効の成立を待つのは現実的ではありません。

時効により借金を踏み倒せる可能性もゼロではありませんが、リスクを考えるとアコムの借金を踏み倒すことは現実的ではないといえます。

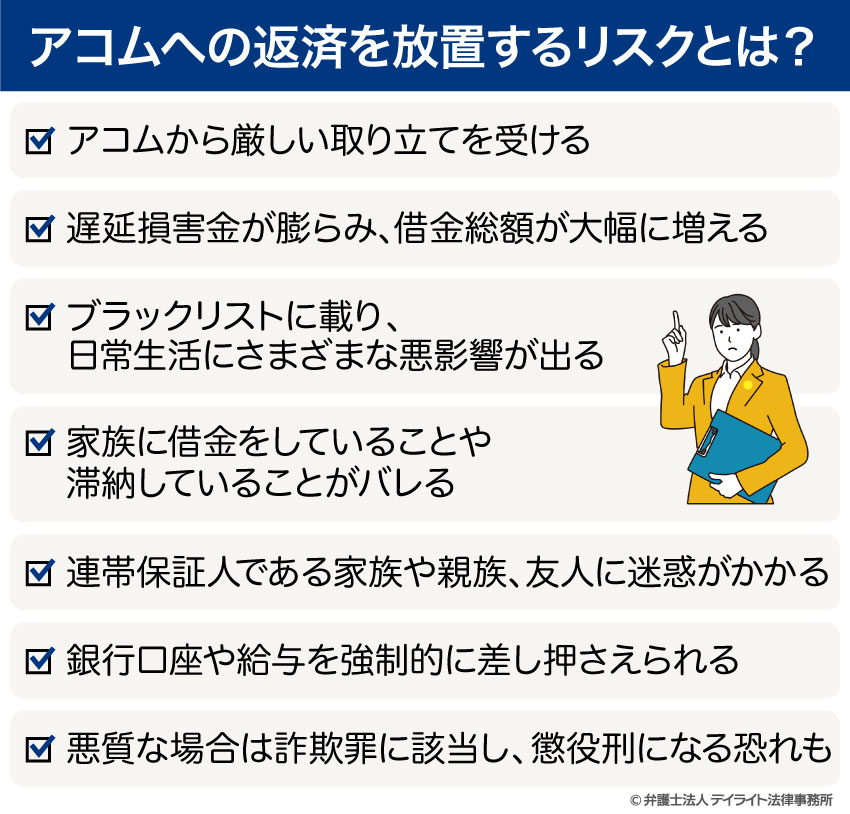

アコムへの返済を放置するリスクとは?

アコムからの返済を滞納し督促も無視していると、次のようなリスクがあります。

アコムから厳しい取り立てを受ける

返済を滞納すると、アコムからさまざまな方法で返済の督促が来るようになります。

基本的にはアプリや電話、ハガキでの督促がメインですが、滞納期間が長くなると督促の頻度が多くなったり、裁判所を通して法的措置を取られるケースもあります。

アコムは正規の貸金業者として登録を受けているので、突然自宅に押しかけてきて「借金を返せ」と張り紙を貼られることはないでしょう。

しかし、本人と連絡が取れなければ会社に連絡がいく可能性はゼロではありません。

また、督促は借金を返済するまで続くので、精神的なストレスが貯まることは避けられないでしょう。

なお、借金の取り立てに困っている場合は、こちらの記事もご参照ください。

遅延損害金が膨らみ、借金総額が大幅に増える

借金の返済を滞納すると、返済日の翌日から借金の返済が完了するまでの間、遅延損害金が加算されます。

アコムからの督促を無視していても遅延損害金は加算され続けていくため、新たに借り入れをしていなくても借金は日に日に増え続けていきます。

遅延損害金の金利は、お金を借りる際の金利よりも高く設定されているケースがほとんどなので、支払いを放置しているとあっという間に借金が膨らみ、取り返しがつかないことになってしまいます。

なお、遅延損害金の計算方法は以下のとおりです。

遅延損害金について詳しく知りたい方は、以下のページもご参照ください。

ブラックリストに載り、日常生活にさまざまな悪影響が出る

アコムからの借金を踏み倒そうとして督促を無視していると、信用情報に事故情報が登録されます。

この状態のことを一般的に”ブラックリストに載る”と表現しますが、ブラックリストに載ると、今あるクレジットカードが使えなくなったり、新たにローンを組めなくなるなど、さまざまなデメリットがあります。

ブラックリストの情報は基本的に自分で削除することはできず、滞納している借金を完済してから5年経過するまでは、新たにローンを組んだり、子どもの保証人になったりすることはできないのが原則です。

ブラックリストに載る滞納期間は業者によって異なりますが、基本的には滞納期間が2〜3ヵ月続いた段階で、信用情報に事故情報が登録される可能性が高いです。

家族に借金をしていることや滞納していることがバレる

借金の滞納期間が長くなればなるほど、アコムからの督促は厳しくなります。

また、もし裁判を起こされてしまった場合には裁判所からの手紙が自宅に届くことになるので、書面の宛先から家族に借金のことがバレる可能性が高まります。

アコムからお金を借りたことや、その借金の返済を滞納していることがバレると、家族関係にヒビが入る可能性もあるでしょう。

裁判を起こされている状態であることをパートナーが知れば、将来のことに不安を覚え離婚という選択肢に踏み切る可能性もゼロではありません。

なお、家族に知られずに借金問題を解決したい場合には、こちらの記事もご参照ください。

連帯保証人である家族や親族、友人に迷惑がかかる

アコムからお金を借りる際に保証人や連帯保証人をつけている場合、返済を放置しているとその保証人や連帯保証人に対して請求がいってしまいます。

保証人や連帯保証人は、お金を借りた本人が支払いできなくなった場合に、代わりにその借金を肩代わりする立場にある人です。

返済が数日遅れたくらいですぐに連絡がいくことはありませんが、滞納期間が長くなればなるほど連帯保証人に対して請求がいく可能性が高まります。

特に連帯保証人の場合、アコムからの請求に対して「先にお金を借りた本人に請求しろ」と主張することができません。

保証人や連帯保証人は基本的に親族や仲の良い友人などであるケースがほとんどなので、借金の滞納で多大な迷惑をかけてしまうことになるでしょう。

もし支払いできなかった場合には、保証人や連帯保証人の財産が差し押さえられてしまう可能性があるため注意が必要です。

時効が成立する条件

一定の要件を満たせば、時効の成立により借金の返済義務がなくなる可能性があります。

アコムの借金の時効が成立するための主な条件は、以下のとおりです。

最後に返済してから5年以上が経過していること

アコムの借金に時効が成立するためには、最後に返済をしてから5年以上経過している必要があります。

最後に返済したのがいつかわからない場合には、通帳の引き落とし履歴や振込履歴、専用アプリから最終返済日を調べられる場合があります。

督促で届くハガキや催告書に最終返済日が書かれているケースは少ないですが、「返済期日」が書かれている場合には、この返済期日から5年以上経過していれば時効が完成している可能性があります。

債務承認や裁判上の請求を受けていないこと

最後に返済してから5年以上経過していても、一定の場合には時効が完成しなくなる場合もあるため注意が必要です。

まず、お金を借りた本人が借金を承認した場合、最後に返済してから5年で時効は完成しません。

たとえば、アコムから言われて仕方なく借金の一部を返済した場合や、アコムから届いた借金の存在を認める書面にサインしたような場合です。

支払いの猶予を認めてもらうこともこの債務承認に当たりますが、債務者本人が借金の存在を認めた場合、認めたタイミングから新たに時効が進行します。そのため、最後に返済してから5年では時効が成立しなくなってしまいます。

支払いの督促を無視していると、アコムが借りた人への救済措置かのように「少額でいいので返済しませんか」と言ってくることがあります。

たとえ1円でも返済すると債務承認とみなされて時効が成立しなくなるため、注意が必要です。

また、支払督促や裁判を起こされた場合、一定期間、時効が成立しなくなります。

そのまま手続きが進むと仮執行宣言付支払督促もしくは判決が確定してしまい、確定の時から10年経過するまでは時効が成立しなくなってしまいます。

アコムに対して時効援用の手続きを取ること

最後に返済してから5年経過していても、自動的に時効が成立し借金がゼロになるわけではありません。

時効を成立させるためには、アコムに対して時効が成立していることを主張する必要があります。

これを法律上「時効の援用」と呼びますが、時効の援用は、援用した証拠が残るように内容証明郵便で通知するのが一般的です。

なお、借金の存在を認めてしまっていた場合や、気づかないうちに裁判が行われて判決が出ていた場合には、時効援用通知書を送っても時効が成立せず、借金を一括請求される恐れがあります。

時効援用を考えているのであれば、専門家である弁護士のサポートを受けることをおすすめします。

なお、時効の援用について詳しく知りたい方は、以下の記事もご参照ください。

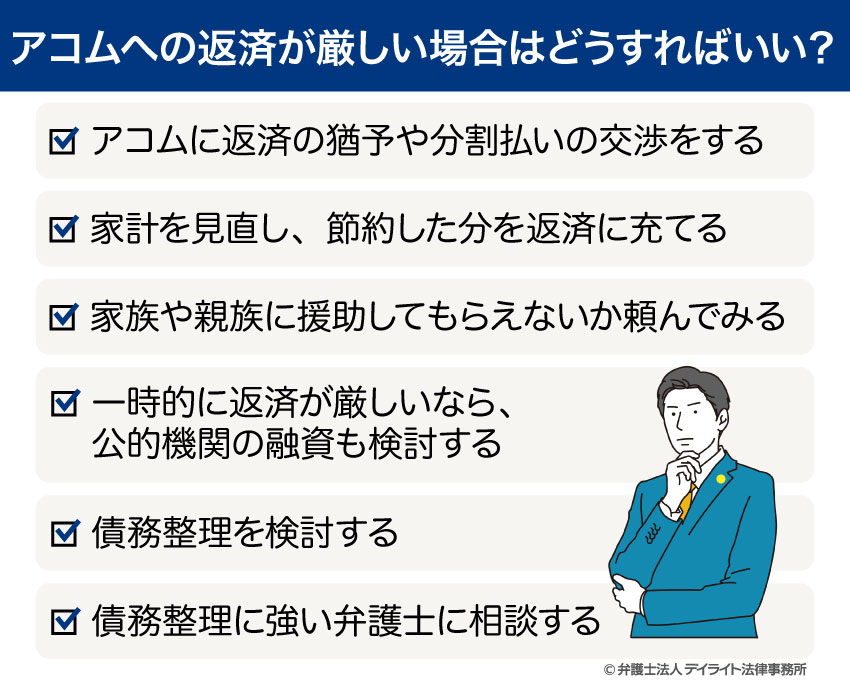

アコムへの返済が厳しい場合はどうすればいい?

アコムへの返済がどうしても厳しい場合には、以下の対処法を検討してみましょう。

アコムに返済の猶予や分割払いの交渉をする

返済がどうしても厳しい場合には、アコムに返済の猶予や滞納分の分割払いに対応してもらえないか、交渉してみましょう。

交渉が必ずしも成功するとは限りませんが、滞納理由や具体的な返済計画を伝えることで、ある程度柔軟に対応してもらえる可能性もあります。

返済の意思を見せておけば、法的措置を取られる可能性を低くできる可能性もあるでしょう。

家計を見直し、節約した分を返済に充てる

家計を見直すことで節約できれば、節約した分を返済に充てることができます。

たとえば、以下のような費用について節約できないか検討してみましょう。

| 固定費 |

|

| 変動費 |

|

まずは、家計簿をつけて収支状況を把握するところから始めるのがおすすめです。

無理に全ての娯楽を絶とうとするのは精神的にも負担が大きいので、無理のない範囲で節約できるところを探してください。

また副業収入を得て、その分を返済に充てるのもよいでしょう。

休日にアルバイトをしたり、クラウドソーシングサービスを使って自宅で副業収入を得るのもおすすめです。

家族や親族に援助してもらえないか頼んでみる

どうしてもアコムの返済ができない場合には、家族や信頼のおける友人に援助してもらえないか頼んでみるのもよいでしょう。

基本的に借金の返済が厳しいのであれば、新たにお金を借りるのは避けた方がいいです。

しかし、家族や信頼のおける友人からの援助であれば、無利子でお金を借りれたり、返済日について融通を聞いてくれたりする可能性があります。

ただし、お金を借りる行為であることに変わりはないので、根本的な借金問題の解決にはならない点に注意が必要です。

返済の目処が立たない場合には、他の対処法を検討すべきだといえるでしょう。

一時的に返済が厳しいなら、公的機関の融資も検討する

病気やケガなどで一時的に返済が厳しいのであれば、国や各自治体などで利用できる公的融資制度の活用も検討してみましょう。

自治体によって利用できる貸付制度や給付金制度はさまざまですが、条件を満たせば低金利で融資を受けられる可能性があります。場合によっては無利子でお金を借りれることもあります。

アコムからの借金がなくても生活が苦しい場合には、生活保護の受給も検討する必要があります。

市県民税や国民年金、国民健康保険などについても減免措置を受けられるケースもあるため、生活が苦しいのであれば近くの役所に相談してみましょう。

債務整理を検討する

生活状況が苦しく、アコムの借金だけでなく他の借金の返済も難しいようであれば、債務整理を検討するのがおすすめです。

債務整理は、借金を減免してもらうことで借金を整理する手続きのことです。

主な債務整理としては、「任意整理」「自己破産」「個人再生」の3つが挙げられます。

| 手続き | 概要 | メリット |

|---|---|---|

| 任意整理 |

|

|

| 自己破産 |

|

|

| 個人再生 |

|

|

借金総額や家計状況によりどの手続きを選ぶべきかは代わりますが、それぞれの手続きにおけるメリット・デメリットを正確に把握していないと、適切な手続きを選択できません。

また、適切な手続きを選択するためには、自分がどれくらいであれば継続的に返済ができるのかを把握する必要があります。

債務整理を検討すべき状況であれば、家計状況を把握するところから始めてみましょう。

なお、債務整理のメリットやデメリットを詳しく知りたい方は、以下の記事をご覧ください。

債務整理に強い弁護士に相談する

債務整理を検討しているのであれば、早めに弁護士に相談することをおすすめします。

債務整理に力を入れている弁護士であれば、家計状況に合った債務整理を選んでもらうことができます。

豊富な経験から、借金問題を解決するためのさまざまな方法を提供してもらえるので、一人で悩んでいるよりも問題を解決できる可能性が高いです。

債権者との交渉や和解書の締結、裁判になった場合の対応や法的手続きに進んだ場合のサポートまで、幅広く対応してもらえるのも魅力的です。

アコムから裁判を起こされるまで借金を放置していると、弁護士が入っても有効な対策を取れなくなってしまう可能性があります。

返済を滞納してからではなく、生活が苦しくなったタイミングで弁護士に相談することをおすすめします。

アコムの借金に踏み倒しについてのQ&A

アコムの借金を10年放置したらどうなる?

アコムに最後に返済してから10年以上経過している場合には、時効が成立している場合があります。

アコムに最後に返済してから10年以上経過している場合には、時効が成立している場合があります。時効が成立しているのを知っていながらアコム側が裁判を起こしてくるケースもあるので、早めに弁護士に相談して時効の援用手続きを行いましょう。

ただし、アコムが10年以上も借金を放置しているケースはほとんどありません。

知らないうちに裁判を起こされて債務名義を取られていたり、一部の借金を返済することで時効が成立していなかったりするケースがほとんどです。

時効援用に失敗すると借金の一括返済を要求されてしまうので、時効援用通知書を送るかどうかは慎重に判断する必要があります。

アコムの借金を20年放置したらどうなる?

同じように、20年前の借金を放置していた場合には、時効が成立しているかどうかを慎重に見極める必要があります。どれだけ借金を放置していても、時効援用の手続きを行っていない以上、突然請求がきたり、支払督促の連絡が来る可能性もあります。

20年以上前の借金であれば過払金が発生している可能性もあるので、時効援用すべきかどうかも含めて、まずは弁護士の指示を受けることをおすすめします。

まとめ

アコムの借金を踏み倒すことは現実的ではありません。

時効が成立していれば借金の返済義務はなくなりますが、アコム側も時効が成立しないようさまざまな対策を施してきます。

督促を無視していると近い将来裁判を起こされ、財産を強制的に差し押さえられてしまうでしょう。

また、夜逃げ同然に引越して住民票を移さなかった場合、公的機関の行政サービスを受けられないなどのデメリットもあります。

滞納期間が長くなればなるほど、遅延損害金で借金総額は膨らんでしまいます。

取り返しがつかなくなる前に、早めに債務整理に強い弁護士に相談しましょう。

デイライトでは、借金問題の経験豊富な弁護士で構成された破産再生チームを設けて、借金問題に困っている方を全力でサポートしています。

アコムからの借り入れを含めた借金返済が苦しいなら、まずはお気軽にご相談ください。