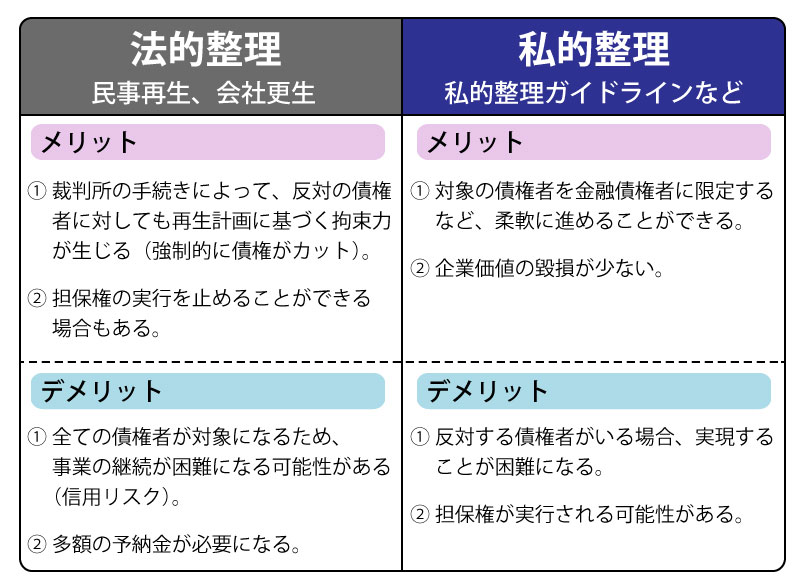

法的整理と私的整理の違い

企業の危機状況を抜本的に解決するためには、各債権者に債権放棄をしてもらう方法がより効果的といえます。

そして、債権放棄のためには、民事再生法、会社更生法などに基づく法的整理と、企業と債務者の合意による私的整理とがあります。

法的整理の場合、企業の信用力やブランドが著しく毀損される場合がある一方、私的整理は、債務者のブランド力や商品供給が確保される等の事業価値の減少を最小限にしながら再建できるという利点がありますので、法的整理ではなく私的整理で処理することにも意義があります。

法的整理と私的整理の相違点については下記の図をご参照ください。

事業の基盤を毀損することなく、企業再建を行うためには、私的整理によるべきといえます。

事業の基盤を毀損することなく、企業再建を行うためには、私的整理によるべきといえます。

しかしながら、私的整理による債権放棄については、透明性や公平性に疑義が生じる可能性があり、債権者の合意を取り付けることに相当な労力と時間を要します。

そこで、企業の私的整理に関する基本的な考え方を整理し、私的整理の進め方、対象となる企業、債権計画案の内容等についての関係者の共通認識を醸成するために策定されたのが、「私的整理に関するガイドライン」です。

また、このガイドラインは、企業と多数の金融機関等債権者との間に、公正で衡平な私的整理が円滑に成立するように策定されたものですので、まず企業が多数の金融機関に対し、債務を負担していることが前提となります。

多数の金融機関ではなく、少数の債権者のみの負債については、それぞれの債権者との個別の交渉によって、債権放棄の合意を取り付ける必要があります。

私的整理ガイドラインとは?

私的整理とは、破産法、民事再生法、会社更生法などの法的整理によらずに、多数債権者と債務者の合意により集団的に債権債務を処理する手続の総称です。

私的整理とは、破産法、民事再生法、会社更生法などの法的整理によらずに、多数債権者と債務者の合意により集団的に債権債務を処理する手続の総称です。

私的整理には、清算型と再建型があります。

再建型のなかには、債務の弁済期日の猶予のみのものから、債権放棄を伴うものまでさまざまなバリエーションがあります。

私的整理は関係当事者の合意によって、手続が進められるため、一定の方法は存在しません。

このガイドラインが想定している私的整理は、債務者と多数の金融機関等債権者が関わって進める再建型の私的整理手続であり、「私的整理」の全部を対象としていない限定的なものです。

ガイドラインによると、私的整理が始まると金融機関など対象債権者の権利行使は一時停止されますが、一般の取引債権の支払や決済は停止されませんので、取引先などからは倒産したとは思われないという大きなメリットがあります。

対象となると考えられる企業

企業の再建は、そのために用意されている会社更生法や民事再生法などの法定の再建倒産手続によるものが本来ですので、このガイドラインによる「私的整理」を行うのは限られた場合です。

そして、「私的整理に関するガイドライン」には以下のとおり規定されています。

- ① 過剰債務を主因として経営困難な状況に陥っており、自力による債権が困難であること。

- ② 事業価値があり、重要な事業部門で営業利益を計上しているなど債権者の支援により再建の可能性があること。

- ③ 会社更生法や民事再生法などの法的整理を申し立てることにより当該債務者の信用力が低下し、事業価値が著しく毀損されるなど、事業再建に支障が生じるおそれがあること。

- ④ 私的整理により再建するときは、破産的清算はもとより、会社更生法や民事再生法などの手続によるよりも多い回収を得られる見込みが確実であるなど、債権者にとっても経済的な合理性が期待できること。

- ⑤ 会社更生法や民事再生法などの法的整理を申し立てることにより当該債務者の信用力が低下し、事業価値が著しく毀損されるなど、事業再建に支障が生じるおそれがあること。

- ⑥ 私的整理により再建するときは、破産的清算はもとより、会社更生法や民事再生法などの手続によるよりも多い回収を得られる見込みが確実であるなど、債権者にとっても経済的な合理性が期待できること

ここで、②に規定の「重要な事業部門で営業利益を計上」とは、本業の営業利益が赤字のような企業の再建は困難と判断せざるを得ないので、再建可能性を判断するための例示として規定されたものです。

また、③に規定の「事業価値が著しく毀損」とは、法的整理で再建を目指した場合、倒産のレッテルが貼られ、ブランドイメージが劣化し、結果として事業が成り立たなくなって、清算に向かわざるを得ないなるケースなどがあたります。

私的整理ガイドラインの概略

私的整理ガイドラインに規定されている手続によると、次のとおり、手続が進められることになります。

私的整理の申し出

適格のある債務者が主要債権者(メーン銀行)に対して、このガイドラインによる私的整理を申し出ます。

適格のある債務者が主要債権者(メーン銀行)に対して、このガイドラインによる私的整理を申し出ます。

この申し出にあたり、債務者は過去と現在の資産負債の内容と損益の状況、および経営困難な状況に陥った原因、並びに再建計画案とそのないようなどを説明するに足りる資料も合わせて提出する必要があります。

これを受け取った主要債権者(メーン銀行)は、提出資料を精査し、債務者の説明を受けた上で、

- ① ガイドラインによる私的整理を開始する適格を有しているか

- ② 再建計画案につき対象債権者の同意を得られる見込みがあるか

- ③ 再建計画案の実行可能性があるか

などを検討します。

一時停止の通知書の発送

その結果、一時停止の通知をするのが相当であると判断したときは、主要債権者(メーン銀行)と企業は連名にて、対象債権者全員に対し借金の返済などの一時停止の通知を発します。

その結果、一時停止の通知をするのが相当であると判断したときは、主要債権者(メーン銀行)と企業は連名にて、対象債権者全員に対し借金の返済などの一時停止の通知を発します。

一時停止の通知を出した段階で、このガイドラインによる私的整理手続が開始したことになります。

一時停止通知は、「第一回債権者会議」の招集通知を兼ねて書面にて発するものとし、債務者の資産負債と損益の状況や再建計画案などの説明資料も添付します。

債権者会議

第1回目の債権者会議では、主として、次の事項が議題となると規定されています。

- ⑴ 債務者による私的整理までの経過の説明、財務内容の説明、再建計画案の説明および質疑応答と対象債権者間の意見交換

- ⑵ 債権者委員会の設置の是非と債権者委員の選任、およびアドバイザーに対する委嘱の是非とその選任

- ⑶ 一時停止の追認と第二回債権者会議の日時等の決定

債権者の決議は、上記に掲げた重要事項については対象債権者全員の一致によって決められます。

債権者の決議は、上記に掲げた重要事項については対象債権者全員の一致によって決められます。

私的整理には強制力がありませんのので、多数決で決めることはできず、同意しない債権者を拘束することはできません。

最後に

私的整理ガイドラインでは対象となる債権者は債権放棄などに金融支援を行いますので、結果として損害を受けることになります。

私的整理ガイドラインでは対象となる債権者は債権放棄などに金融支援を行いますので、結果として損害を受けることになります。

このような状況に陥ることになった経営者責任を明確にする観点から、経営陣の退任を原則としています。

また、私的整理において債権放棄を受ける場合には、株主も相応の責任をとるべきとの観点から、支配株主の権利を消滅させ、増減資により既存株主の割合的地位を減少または消滅させることも要求されます。

私的整理による事業再生を行うためには迅速に関係各所と調整・折衝をする必要があります。

私的整理による事業再生を検討されている方は、なるべく早めに弁護士などの専門家に相談することをおすすめします。