弁護士法人デイライト法律事務所 代表弁護士

自己破産をすると、家族にバレる可能性があります。

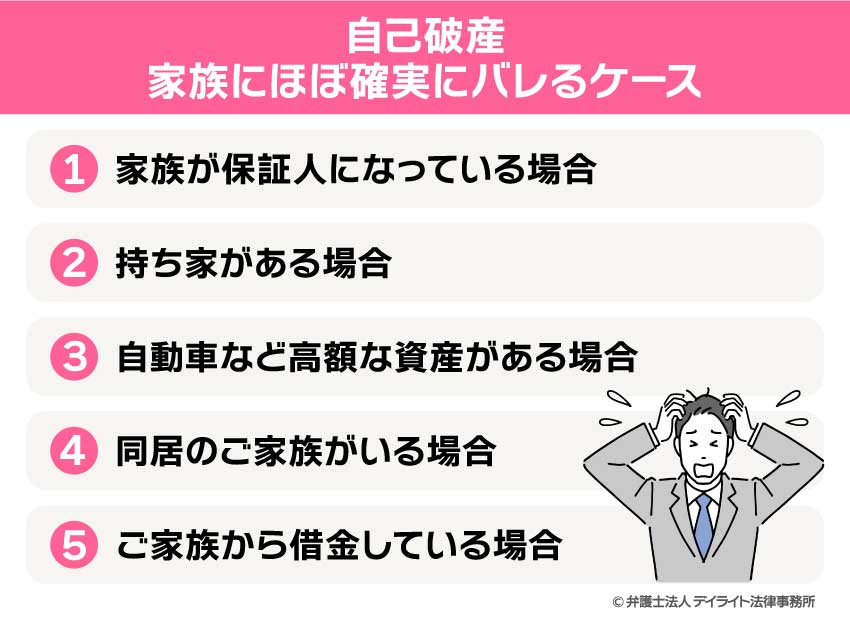

特に、①家族が保証人になっている場合、②持ち家がある場合、③自動車など高額な資産がある場合、④同居のご家族がいる場合、⑤ご家族から借金している場合はその可能性が高いです。

ここでは、具体的にどのような場合に家族に自己破産のことがバレてしまうのかを解説します。

また、家族に自己破産がバレると、デメリットがあるのかについても解説しています。

自己破産を検討されている方は、ぜひ参考になさってください。

自己破産は家族にバレる?

自己破産をすると、家族にバレる可能性があります。

特に、以下の場合はその可能性が高いです。

- 家族が保証人になっている場合

- 持ち家がある場合

- 自動車など高額な資産がある場合

- 同居のご家族がいる場合

- ご家族から借金している場合

また、上記に該当しないケースでも、家族に自己破産がバレる可能性はあります。

自己破産が家族にほぼ確実にバレるケース

①家族が保証人になっている場合

あなたの借金をご家族が保障(連帯保証や連帯債務など)している場合、破産はほぼ確実にバレてしまいます。

なぜならば、あなたが破産すると、債権者は、保証人に対して保障債務の履行を求めてくるからです。

債権者からの通知で、あなたが借金を返済していないことをご家族が知り、これがきっかけとなって、破産することが知られてしまいます。

②持ち家がある場合

持ち家がある場合、住宅ローンの有無にかかわらず、破産がバレてしまいます。

まず、住宅ローンが残っているケースでは、銀行等の抵当権者が抵当権を実行し、自宅は売却されることとなります。

また、住宅ローンが完済し終わっている場合でも、不動産については、裁判所の換価(売却等して金銭に換える手続をいいます。)の対象となっているので、破産管財人が任意売却や競売によって処分します。

そのため、破産者自身の名義の自宅がある場合、当該自宅を失うことで、家族に破産が発覚します。

③自動車など高額な資産がある場合

自動車など、高額な資産がある場合も、当該資産が破産管財人によって換価されるため、当該資産を失うことでご家族に破産の事実がバレることとなります。

なお、高額な資産の基準としては、処分見込額合計が20万円以上の場合と考えておけばよいでしょう。

ただし、自動車については、福岡地裁の基準として、初度登録から5年を経過した自動車については、なお相当な価値があることが類型的にうかがわれるもの(ハイブリッド車、電気自動車、外国製自動車、排気量2500ccを超えるものなど)を除き、価額を0円とみなすことができます。

④同居のご家族がいる場合

収入資料の収集過程でバレる可能性

福岡地裁では、破産手続の中で、同居家族の収入資料(給与所得者は給与明細1か月分、所得証明書)や無資産証明書を提出する運用となっています。

そのため、資料をご家族から収集するときに破産のことが発覚する可能性が高いといえます。

また、ケースにもよりますが、配偶者の通帳の写し等を提出する可能性もあります。

破産管財人からの郵便でバレる可能性

自己破産が同時廃止ではなく管財事件となった場合、破産管財人からの郵便でご家族にバレる可能性があります。

破産管財人は、管財人名簿に登録した弁護士の中から裁判所が選任します。

破産管財人の業務は、換価や資産調査などを行いますが、その過程で破産者の自宅に連絡文書などを送付することがあります。

通常、法律事務所の名称が郵便に明記されているので、それをご家族が見つけ、破産手続を行っていることが発覚する可能性が高いです。

なお、破産管財人からの手紙を局留めにすることはできません。

⑤ご家族から借金している場合

ご家族からもお金を借りている場合、裁判所に提出する債権者名簿に当該借金の内容を記載する必要があります。

裁判所は、債権者一覧表に記載された全債権者に連絡事項を通知するので、破産手続を行っていることがご家族にも発覚します。

なお、ご家族からの借金について、故意の債権者一覧表に記載しないことも考えられますが、「虚偽の債権者名簿等提出行為」となり、免責不許可事由となります(破産法252条1項7号)。

心情的には理解できなくもありませんが、かかる虚偽行為は絶対にやめるべきです。

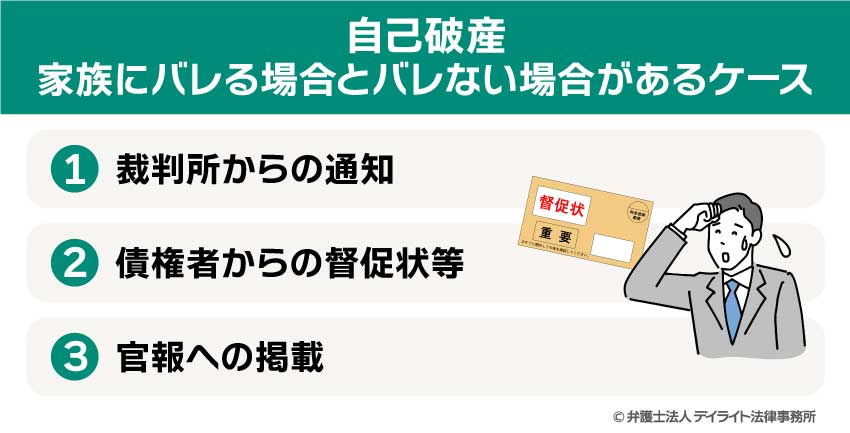

自己破産が家族にバレる場合とバレない場合があるケース

①裁判所からの通知

自己破産を申立てると、破産者に裁判所からの通知文書が届きますが、弁護士が代理人となっていると、当該弁護士宛に通知されます。

そのため、弁護士が代理人についていれば、裁判所からの通知でご家族にバレる心配はありません。

②債権者からの督促状等

返済が滞ると、債権者から督促状が届いたり、取り立ての電話が鳴り出します。

しかし、弁護士が代理人となって、債権者に受任通知を送ると、受任通知送付後の、取り立て行為は一切禁止されます。

そのため、弁護士が代理人となっていれば、本人宛に督促状等が通知されることはありません。

③官報への掲載

破産すると、破産開始の決定及び免責許可の決定について、官報に破産者の情報が掲載されます。

掲載される情報は次のとおりです。

- 手続きをした裁判所

- 手続きをした日時

- 破産者の氏名

- 破産者の住所

しかし、官報というのは、国の広報誌であり、役場等にしか通常は置かれていませんし、普通の人は閲覧しません。

なお、直近30日分の官報情報は、無料でオンラインでも閲覧できます。

しかし、民間の新聞とは異なり決して面白い記事が載っているわけではないので、普通の人はチェックなどしていません。

そのため、官報から家族や知人に破産の事実が知られてしまう可能性は高くないでしょう。

会社や友人にバレるかどうか不安な方はこちらもご覧ください。

家族にバレると本当にまずい?

家族に破産について知られたくないという方は多くいらっしゃいます。

これは、破産に対するネガティブなイメージを持っている方が多いことが原因です。

破産と聞くと、例えば

◎ 借金取りからの過酷な取り立てがなされるのではないか

◎ 住居(賃貸住宅)を明け渡さなければならないのではないか

◎ 本人だけでなく家族も様々な制限を受けるのではないか

などの漠然とした不安感があります。

実は、自己破産をしても上記のような心配はありません。

しかし、素人の方は、破産に大きなデメリットがないことを説明しても、なかなかわかってくれません。

また、法的に大きなデメリットがなかったとしても、「破産」すること自体で「お金にだらしない」というレッテルが貼られてしまう可能性があります。

そのため、できることなら破産を知られたくないというのは自然な考えだと思います。

しかし、破産がバレる可能性があるようであれば、自分から正直に先手を打って話をすることを検討されてもよいかもしれません。

破産について不安に感じるのは、破産に対する誤解が多いからです。

例えば、ご家族には一切迷惑はかかりませんし、弁護士が受任通知を出せば借金取りからの取り立てはありません。

もちろん、今後、一定期間はお金を借りたり、ローンを組んだりすることはできませんが、それは破産をする御本人だけです。

破産について、きちんと説明すれば、ご家族も安心していただけると思います。

当事務所では、破産手続について、ご希望があれば、ご家族に同席していただき、手続についてくわしくご説明しています。

破産手続については、当事務所までお気軽にご相談ください。