自己破産とは

自己破産とは、借金の支払い義務を免除してもらう手続きのことです。

自己破産の手続は、裁判所が中心となり、多額の借金を抱えた人の全財産を、債権者に公平に分配し、自己破産者の借金を0にすることで、人生のやり直しの機会を与えるという、国が法律で認めた救済方法です。

自己破産をすると住宅ローンはどうなる?

自己破産の手続において、裁判所から免責許可決定(借金をゼロとする決定のことです。)が出ると、債務者は借金の返済義務を免れます。

住宅ローンも借金であるため、自己破産を申し立て、免責許可決定が出れば返済義務はなくなります。

一方、破産手続においては、一定額の資産を超える分については、破産管財人が処分してお金に換えて(これを換価(かんか)といいます。)債権者に配当することとなっています。

※破産管財人とは、破産手続において裁判所から選任される人で、中立な立場から財産の管理や処分を行います。

不動産は高額な資産ですので、持ち家は、破産管財人によって換価処分されることとなります。

また、持ち家には通常、住宅ローンの担保として抵当権が設定されています。

したがって、住宅ローン債権者である金融機関によって、競売がかけられて換価処分されることもあります。

このように、自己破産をすると、住宅ローンの返済義務はなくなりますが、通常、持ち家は手放すことになるでしょう。

共同名義の場合

持ち家が夫婦の共同名義となっている場合、ペアローンや連帯債務という形で住宅ローンを組んでいるケースがほとんどです。

このような場合、夫が自己破産すると住宅ローンや持ち家はどうなるでしょうか。

ペアローン

ペアローンとは、持ち家の購入にあたって、夫婦など2人の債務者が各自に住宅ローンを組んだ上で、それぞれの住宅ローン債務についてお互いに連帯保証人になる借入方法です。

つまり、夫の住宅ローン契約については、夫が主債務者で妻が連帯保証人となります。

この場合、夫が自己破産で免責を得ることによって、夫が主債務者である住宅ローンは返済を免れることになります。

しかし、夫が主債務者である住宅ローンは妻が連帯保証人になっていますので、夫が自己破産すると、妻は、住宅ローン債権者から、一括での返済を請求されてしまいます。

主債務者が自己破産で免責の許可を得ても、保証人が債務を免れるわけではないためです。

連帯債務型の住宅ローン

連帯債務型の住宅ローンとは、1つの住宅ローンに対して、夫婦などのどちらか一人が主債務者、もう一人は連帯債務者となる形の借入方法です。

連帯債務型の住宅ローンを組むと、連帯債務者は主債務者と同等の返済義務を負うことになります。

夫婦の場合は、夫の収入のみでは希望する金額を借りることができないときに、妻を連帯債務者とすることで、収入を合算して希望額を借り入れるために利用されることが多いです。

連帯債務型の住宅ローンの場合、夫が自己破産で免責を得ることによって、住宅ローンの返済を免れることになります。

しかし、連帯債務者は主債務者と同等の返済義務を負っていますので、夫が自己破産すると、住宅ローン債権者は、連帯債務者である妻に対して一括での返済を請求してきます。

以上のように、夫婦がペアローンや連帯債務型で住宅ローンを組んでいた場合、夫が自己破産すると、妻も無関係ではいられず、住宅ローン債権者から残債務の支払いを一括で請求されることとなります。

そして、請求を受けた妻に返済能力が無い場合は、夫と同様に、自己破産などの債務整理をとらざるを得ない状況に追い込まれることとなってしまいます。

そのため、共同名義の場合、夫だけではなく、妻も破産を申し立てることが多いです。

共同名義の持ち家

夫婦共同名義の持ち家は、夫の自己破産によって、どうなるでしょうか。

結論から申し上げますと、夫婦で共同名義となっている持ち家は、夫の自己破産によって、通常手放さなくてはならないこととなります。

夫婦がペアローンや連帯債務型で住宅ローンを組んでいる場合、上述したように、通常、住宅ローン債権者である金融機関によって抵当権が持ち家の全体に設定されています。

ペアローンや連帯債務型で住宅ローンを組んでいる場合、夫婦それぞれに持分がありますが、抵当権は、持ち家全体に設定されていることが通常です。

そのため、住宅ローン債権者は、住宅ローンの返済がされない場合、抵当権の実行を裁判所に申し立てて、抵当権が設定されている持ち家全体を競売にかけることが想定されます。

持ち家が夫婦の共同名義ではあるものの、妻がペアローンや連帯債務者となっていない場合はどうなるのでしょうか。

夫が破産した場合、破産管財人によって換価処分されるのは夫の財産に限定されます。

持ち家が夫婦の共同名義ですと、夫と妻がそれぞれ持分を有していますので、換価処分されるのは、持ち家全体ではなく、夫の持分のみということとなります。

破産管財人が持ち家の夫の持分を換価処分するにあたっては、出来る限り高く売却したいと考えていますので、基本的に任意売却という方法をとります。

任意売却とは、出来るだけ良い値段で買い取ってくれる買い手を見つけて、任意に売却することをいいます。

持ち家が夫婦の共同名義になっている場合、もう一方の持分を持っている人(妻)に対して破産管財人から買取の打診がなされることが考えられます。

しかし、通常、普通は、妻には夫の持分を買い取ることが出来る程の資力はありません。

そうすると、破産管財人は、妻以外の第三者に夫の持分を買い取ってくれる人がいないか探すことになります。

第三者として共有持分の買い手となるのは、多くの場合、転売して利益を得る目的の不動産業者です。

そして、その後どうなるかというと、共同名義人となった第三者は、通常、妻に対して取得した持分の買取を持ちかけ、妻がこれに応じない場合は共有物分割請求訴訟を起こしてきます。

共有物分割請求とは、不動産など共有となっている物について、裁判所を通じて強制的に共有状態の解消を求める請求をいいます。

持ち家について共有物分割請求訴訟を起こされると、建物を物理的に分割するのは不可能ですので、「持ち家全体を売却して、その売却代金を分配せよ」と裁判所から命じられる可能性が高いです。

そのため、最終的には、妻の持分も手放さなくてはならない結果となることが予想されます。

自宅を手放さなくても良いケースがある?

持ち家を手放さなくてもよい例外的ケースとしては、住宅ローン債権者からの請求に対して一括で返済できる程の支払能力が妻にあるという場合です。

しかし、これは現実的には厳しい場合が多いです。

自己破産すると住宅ローンが組めない?

信用情報機関に事故情報が載る

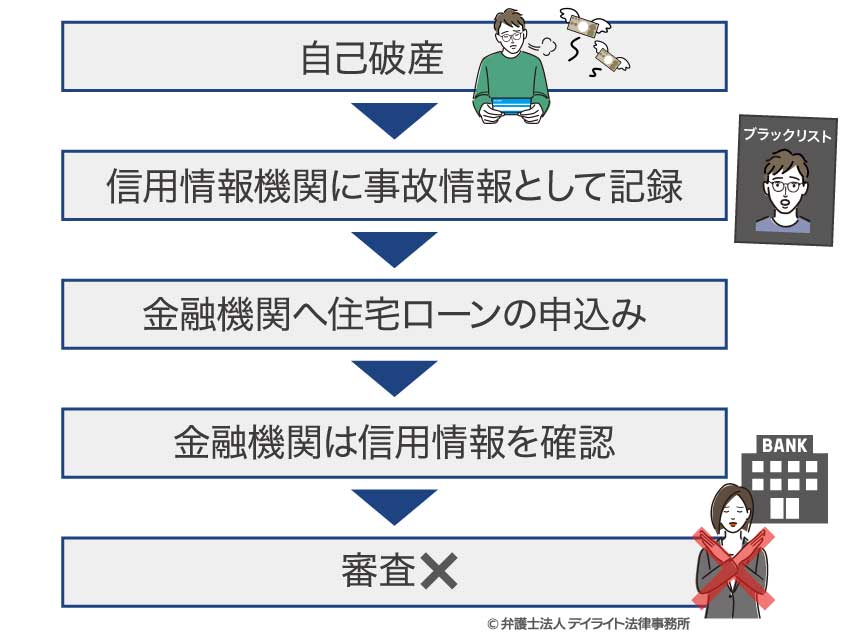

自己破産をすると、信用情報機関に自己破産したことが事故情報として登録されます。

信用情報機関とは信用情報(支払能力に関する情報)の収集、提供を行う機関をいい、下記の3つが存在しています。

- 全国銀行個人信用情報センター(KSC)

- 株式会社日本信用情報機構(JICC)

- 株式会社シー・アイ・シー(CIC)

これらの3つの機関は、それぞれ提携して情報交流を行っています。

事故情報とは、信用情報のうち、長期の延滞や債務整理などの金融事故を起こすと登録される情報のことで、いわゆるブラックリストと呼ばれるものです(黒いリストが存在するわけではありません。)。

自己破産も債務整理の1つですので、自己破産をした場合、信用情報機関はその事実を事故情報として登録することになります。

銀行などの金融機関に住宅ローンの審査を申し込むと、金融機関は必ず信用情報機関の記録を参照して、本人の信用情報を確認します。

そして、そのときに、事故情報が登録されている場合、支払能力に問題があると判断されるため、金融機関が住宅ローンの審査を通すことはまずありません。

そのため、信用情報機関に事故情報が登録されている間は、自己破産後に住宅ローンを申し込んだとしても、審査が通る可能性は事実上ないと考えられます。

以上から、自己破産後に住宅ローンを組みたい場合は、基本的に、信用情報機関に登録されている事故情報が抹消された後に申し込む必要があります。

事故情報の登録期間は最長10年

自己破産した場合、信用情報機関に事故情報として登録されるのは、最長で10年間です。

事故情報が登録される期間は、各信用情報機関によって、異なります。

| 信用情報機関 | 事故情報が登録される期間 |

|---|---|

| シー・アイ・シー(CIC) | 5年 |

| 日本信用情報機構(JICC) | 5年 |

| 全国銀行個人信用情報センター(KSC) | 10年 |

このように、全国銀行個人信用情報センター(KSC)が最も長く10年間、事故情報が登録されることとなります。

全国銀行個人信用情報センター(KSC)は、一般社団法人全国銀行協会が設置、運営している個人信用情報機関であり、銀行等の金融機関が加盟している団体です。

この点、住宅ローンは、銀行等の金融機関から借りることが普通ですので、住宅ローンの審査にあたっては、特に全国銀行個人信用情報センター(KSC)の信用情報が参照されることになります。

そのため、自己破産後に住宅ローンの審査を申し込んでも、基本的に、全国銀行個人信用情報センター(KSC)に事故情報が登録されている10年間は審査が通らないと考えられます。

自己破産後に住宅ローンを組むための注意点

上で述べた通り、信用情報機関に自己破産の事故情報が登録されている間は住宅ローンの審査に通る可能性は事実上ありませんが、逆に言えば、事故情報が抹消された後は住宅ローンを組める可能性が十分あります。

そこで、自己破産後に住宅ローンを組むための注意点を解説します。

信用情報機関に事故情報が載っていないか確認する

信用情報機関に事故情報が載っている間は、住宅ローンの審査が通ることは事実上ありませんので、住宅ローンを申し込む前に、まずは事故情報が抹消されているか確認することをおすすめします。

ちなみに、住宅ローン審査の際、特に金融機関が参照する全国銀行個人信用情報センター(KSC)の信用情報については、以下の方法で、確認することができます。

インターネットによる開示手続

インターネットによる開示手続- スマートフォン・PCから開示申込

- 申込みから開示報告書の受け取りまでオンラインで手続き可能

- マイナンバーカードまたは写真付きの本人確認書類を用いてweb上で本人確認

- 手数料は1000円で、クレジットカード等で支払い

- 開示までの期間は1週間から10日

郵送による開示手続

郵送による開示手続- 申込書、本人確認書類の写し、手数料(本人開示手続き利用券)を郵送して開示申込

- 手数料(1,124円~1,200円)はコンビニエンスストアで「本人開示手続き利用券」を購入

- 開示報告書は、書留郵便で届く

- 開示までの期間は1週間から10日

なお、全国銀行個人信用情報センター(KSC)から届いた開示報告書を確認する際は、当該開示報告書の中の【取引情報】という箇所に加えて、【官報情報】という箇所を必ずチェックしてください。

全国銀行個人信用情報センター(KSC)から届く開示報告書において、自己破産が事故情報として残っていることが分かる記載は、【取引情報】と【官報情報】という2つの箇所に存在しますが、10年間登録されるのは【官報情報】の方の箇所にある記載のためです(【取引情報】に載っている記載については5年で抹消されます)。

過去に借金していた金融機関は避ける

自己破産したときに借金をしていた金融機関に対して、住宅ローンを申し込むのは避けた方が無難です。

これは、信用情報機関の事故情報とは別に、その金融機関の社内独自のデータベースにブラックリストとして登録されている可能性があるためです。

そのため、自己破産から10年経過して信用情報機関の事故情報が抹消されても、このような会社独自の事故情報がある限り、同じ金融機関では、いつまでたっても住宅ローンの審査が通らない可能性があります。

自己破産のときに借入していた金融機関以外の金融機関に住宅ローンを申し込むことをおすすめします。

短期間で複数の金融機関へ申し込みをしない

早く住宅ローンを組みたいという思いから、短期間に多くの金融機関に住宅ローンを申し込むことで審査が通る可能性を出来る限り上げたいと考える気持ちは分からなくもないですが、それは避けた方が無難です。

住宅ローンの申し込みをすると、信用情報機関の信用情報にその記録が残ります。

そのため、住宅ローンの申込みを受けた金融機関は、他の複数の金融機関にも住宅ローン審査の申込があったことを知ることができます。

そして、短期間にあまりに多くの他の金融機関にも申込みがあったことが判明すると、住宅ローン審査を申し込んだ金融機関から、何度も審査に落ち続けているのではないかというネガティブな印象を持たれてしまい、結果として、住宅ローンの審査が厳しくなってしまう可能性があります。

複数の金融機関に住宅ローンを申し込む場合でも3社程度であれば問題ありませんが、一気に多くの金融機関に申し込むことについては避けた方が無難であるといえます。

返済能力を証明する

住宅ローンの審査を通すためには、金融機関に返済能力があることを証明する必要があります。

返済能力を証明するためには、クレジットヒストリーを積み重ねることが重要となります。

クレジットヒストリーとは、信用情報機関に登録されているクレジットカードやローンの利用履歴のことをいいます。

前述した通り、自己破産から5〜10年経過すると信用情報機関から事故情報は抹消されますが、この抹消された状態は「スーパーホワイト」といわれ、クレジットカードやローンの利用履歴が全く無い状態です。

このクレジットヒストリーが全くない「スーパーホワイト」という状態ですと、自己破産などによってクレジットカードやローンを利用できなかったのではという印象を持たれる可能性があり、住宅ローンの審査が通りづらくなってしまいます。

そこで、住宅ローンを申し込む前に、クレジットカードを作成、利用するなどして、延滞なくきちんと返済を続けることで、クレジットヒストリーの実績を積み上げることをおすすめします。

クレジットヒストリーの実績を積むことで、返済能力の信用度が上がりますので、住宅ローンの審査に通る可能性も高くなります。

頭金を多く支払う

頭金を多く準備出来れば、信用度が上がりますので、住宅ローンの審査に通りやすくなります。

また、住宅ローンの審査にあたっては、返済比率(年収に占めるローンの年間返済額の割合)が重要視されていますが、頭金を多く支払えることができれば、その分、住宅ローン借入額は減りますので、返済比率が低くなるという点でも住宅ローンの審査に通りやすくなります。

まとめ

以上、自己破産した場合の住宅ローンへの影響について、詳しく解説しましたが、いかがだったでしょうか。

自己破産を申し立てると、自宅を手放すなど重大な影響が予想されます。

早い段階から専門家にご相談されることで、影響を軽減できる可能性もあります。

また、自己破産を専門とする弁護士であれば、具体的な状況をもとに、今後の予想される展開を助言できるでしょう。

したがって、自己破産を検討している方は、できるだけ早い段階で、自己破産に精通した弁護士に相談されることをお勧めします。

この記事が自己破産でお困りの方にとってお役に立てれば幸いです。