弁護士法人デイライト法律事務所 パートナー弁護士

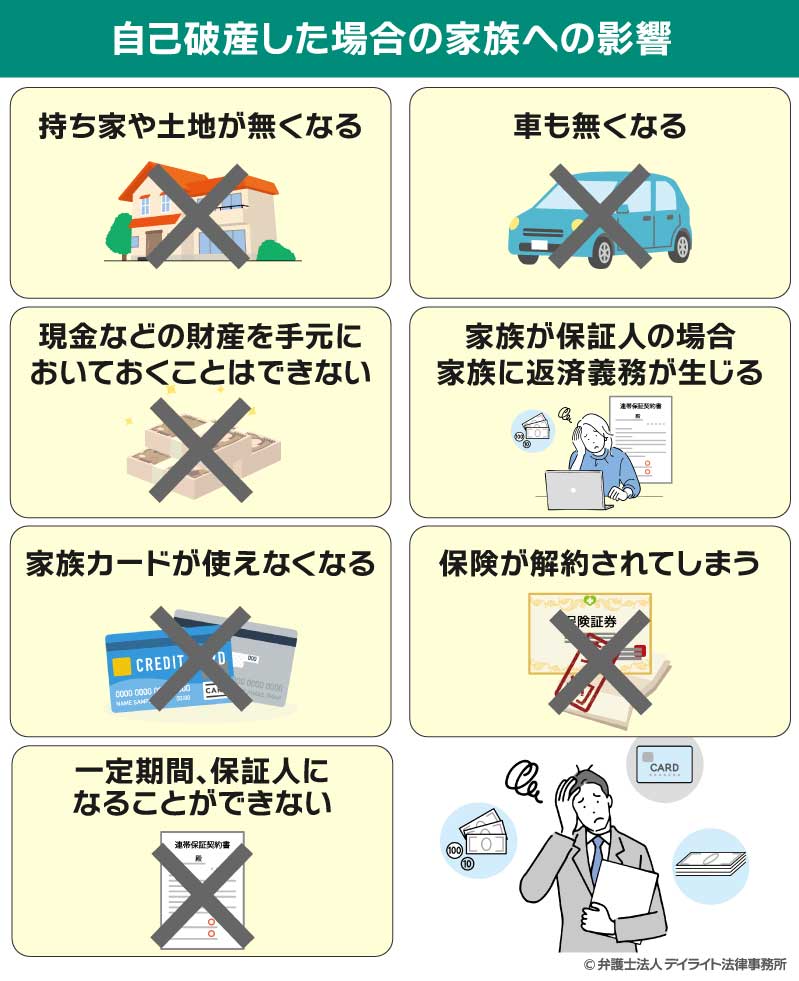

自己破産の家族へのデメリットとしては、自宅や車を手放さなければならなくなる、現金や預貯金などの財産を一部しか手元に残せない、などによる生活への悪影響が挙げられます。

毎月の借金返済が苦しく、借金解決の方法として自己破産を検討している方も多いと思います。

自己破産をする上で気になるのは、やはり家族にも何かデメリットが生じてしまうのではないかということではないでしょうか。

もちろん自己破産をすることで、ある程度は家族にもデメリットが生じることはあります。

しかしながら、自己破産にはデメリット以上に大きなメリットがありますから、総合的に見れば、借金に苦しむよりも家族の生活は豊かになるはずです。

この記事では、自己破産による家族へのデメリットや、誤解されているものの実はデメリットではないものなどについて解説を行います。

目次

自己破産で家族はどうなる?7つのデメリット

自己破産は、破産した人の借金の支払い義務を、原則全額免除する手続きです。

借金の返済に悩んでいる人にとっては非常にメリットの大きい手続きになりますが、その分のデメリットも大きい手続きになります。

破産者自身だけではなく、家族へ大きな影響が出てしまう可能性があるのです。

家族への影響がまったくないように破産をするのは難しいため、できる限り家族への影響が小さくなるように手続きを進めるべきです。

まずは、家族にどのような影響が出る可能性があるのか、7つのポイントをピックアップして解説していきます。

① 持ち家や土地が無くなる

自己破産をすると、原則20万円以上の価値ある財産はすべて手放す必要が出てきます(財団組み入れ)。

そのため、ご自宅が自分名義の持ち家である場合、その家を手放すことになるでしょう。

また、自分名義の土地についても同様に手放すことになる可能性が高いです。

持ち家や土地は、価値のある財産として没収されることになり、裁判所主導の「競売」というオークション形式の売却方法で売却されることになります。

持ち家の場合、たとえそこに家族が一緒に住んでいたとしても家を手放す必要があることから、家族の生活環境を変えてしまうことになるでしょう。

次の居住先を決めることや、各種手続き、場合によっては子供の転校することを余儀なくされてしまうでしょう。

生活の中心であった家がなくなるというのは、家族にとっても非常に影響の大きいデメリットであるといえるでしょう。

もしも、今住んでいるのが持ち家ではなく賃貸であれば、自己破産したとしても家を退去させられることはありませんのでご安心ください。

破産手続において、一定額以上の財産がある場合、裁判所が選んだ「管財人」と呼ばれる財産を管理する弁護士が、その財産を「破産財団」(はさんざいだん)として管理することになります。

この破産財団に破産者の財産を入れることを「財団組入れ」(ざいだんくみいれ)といいます。

持ち家などが財団に組み入れられると、その持ち家等は管財人が管理し、最終的には債権者へと分配されることになるため、本人が勝手に使用することができなくなります。

共有名義の場合

家を買うときに、夫婦共同の名義にしている場合がありますが、不動産を共有名義にしている場合、破産者の持分については処分の対象となってしまうため、他の共有者である家族に買い取りの打診連絡がいってしまう可能性があるなど、少なからず迷惑がかかることになります。

相続等により土地を所有している場合

先祖代々受け継いできているような土地や家の場合、自分ではとくに所有している認識がない場合であっても、知らない間に自分の名義で登記されてしまっていることがよくあります。

たとえば、親の相続により実家の不動産を兄弟姉妹で引継いでいたり、遺産分割で揉めたりしたことがあるような場合には、自分所有の財産がないかどうか注意するようにしてください。

また、未登記のままになっている土地や建物についても法定相続分に応じて共有になっていると評価されますので、処分の対象になってしまい、他の共有者である家族に買い取りの打診がいくことになるでしょう。

② 車も無くなる

家と同じように、車も価値のある財産として手放すことになるでしょう。

もし、まだローンが残っているのであれば、基本的にはローン会社が車を引き揚げることになります。

ローンが残っていない場合、その車の価値が20万円以下の財産となるかどうかで、手放すことになるかが決まってきます。

たとえば、初年度登録から7年以上経過している車は価値がないと判断され、手元に残せる可能性もありますが、逆に中古でも高級外車などは製造年が古くても価値があるものが多いので、手元に残しておくのは難しい場合が多いでしょう。

そのため、家族が日常で使用している車であっても、財産価値のある車は引き揚げられてしまうのです。

なお、家族名義の車であれば手放す必要はありませんが、家族の車検証を裁判所に提出する必要が出てくる可能性もありますので、注意が必要です。

③ 現金などの財産を手元においておくことはできない

預貯金や現金といった手持ちの財産が合計で99万円を超える場合、その超えている部分は債権者に分配されることになります。

99万円までの財産は手元に残しておくことができるのですが、この手放す必要がない財産を「自由財産」といいます。

自己破産の手続きをしてすべての財産を没収されてしまうと、破産した人が生活できなくなってしまうため、自己破産しても生活できるだけの最低限の金額として、自由財産が認められているのです。

なお、人によっては99万円以上の財産が必要になることもあります。

その場合には、裁判所の許可を得ることにより手元に残しておける自由財産の枠を広げることができますが、許可が降りるかどうかは裁判所次第になるため、申請すれば必ず通るものではないことに注意しましょう。

また、99万円以内の財産であっても、借金の原因や管財人の免責に対する考えによって、財団組入れを行う必要があるケースもあります。

- お金に換える価値のある財産

- 自由財産にはあたらない財産

- 差押えが可能である財産

- 破産手続開始時に破産者が所有している財産

④ 家族が保証人になっている場合、その家族に返済義務が生じる

自己破産をすると、本人の借金返済義務はなくなりますが、保証人の返済義務もなくなるわけではありません。

そのため、もし家族が保証人になっていた場合には、その家族のもとに一括請求がくることになってしまうでしょう。

奨学金や高額なローンであっても一括請求がくることになるため、家族が保証人になっている場合には、事前に家族と相談しておく必要があるでしょう。

なお、一括請求が保証人のもとにきたとしても、分割で支払う交渉をすればどの業者も認めてくれることが多いので、一括で請求がきてしまったとしても、焦らずに対応することが必要になってくるでしょう。

家族自身も支払いができないということであれば、その家族も一緒に自己破産をするという選択肢も検討することになります。

⑤ 家族カードが使えなくなる

自己破産をすると本人名義のクレジットカードはすべて使えなくなります。

そのため、家族が使っている本人名義の家族カードも使えなくなってしまうことに注意が必要です。

これは、自己破産をすると、クレジットや各種ローンなどで過去にどのような取引をしたかの情報が、信用情報機関と呼ばれる機関に掲載されてしまうことからくるデメリットになります。

わかりやすくいうとブラックリストのことを指しますが、自己破産をすると、破産の許可がおりてから10年程度は信用情報に自身の事故情報(自己破産をしたという事実)が掲載されてしまいます。

そのため、信用情報から情報が消えるまでは、本人名義のクレジットカードや家族カードの使用はもちろん、新規の作成をすることも難しいでしょう。

現在社会ではクレジットカードは生活の重要な要です。

家族が買い物などで家族カードを利用している場合、支払い方法を変更する必要があるため、家族の行動が一定程度制約されてしまうことになるでしょう。

| 信用情報機関 | ||

|---|---|---|

| CIC | JICC 日本信用情報機構 |

KSC 全国銀行個人信用情報センター |

逆に、破産者が家族を契約者とする家族カードを保有しているというケースでは、家族の理解が得られれば、利用を継続することはできるでしょう。

⑥ 保険が解約されてしまう

本人名義でかけている保険で、20万円以上の解約返戻金がある保険は全て解約となります。

解約返戻金は、保険を解約したときに払い戻されるお金で、解約していない段階ではまだ手元にお金はありませんが、これも預貯金などと同様財産とみなされます。

解約返戻金が20万円以下の場合や、そもそも掛け捨て型の保険で解約返戻金がない場合には、その保険は解約の対象とはなりません。

生命保険や学資保険など、家族に直結する保険が多い場合には、解約することによって家族に影響が出てしまう可能性もあるでしょう。

解約の対象となりうるさまざまな保険

解約の対象となりうるさまざまな保険- 学資保険

- 生命保険

- 養老保険

- 傷害保険

- 自動車保険

- 火災保険

- 地震保険

- 損害賠償保険など

⑦ 一定期間、保証人になることができない

自己破産をした場合、信用情報機関に事故情報が登録されてしまうため、破産の許可がおりてから10年前後は、誰かの保証人になることができません。

保証人とは、万が一本人が支払いできなくなってしまったときに、代わりにその支払いをする義務を負う人のことを指します。

自己破産をしている人は支払い能力がないとみなされてしまうため、保証人になることはできないのです。

なお、たとえば子どもがローンを組む場合で、父親が自己破産をしている場合でも、母親が自己破産をしておらず、ある程度の継続的な収入があるのであれば、母親は保証人になることができる可能性があります。

しかし、保証人として認めてくれるかどうかは相手次第なので、必ずしも審査が通るとはいえないことに注意が必要でしょう。

よくある誤解〜家族への影響がないもの〜

自己破産をすることで家族に影響が出てしまうものもあれば、まったく家族に影響を及ぼさないものもあります。

自己破産をすることで家族に影響が出てしまうものもあれば、まったく家族に影響を及ぼさないものもあります。

自己破産による家族への影響を最小限にするためにも、本人にしか影響の出ないものを理解しておくことも重要です。

就職

自己破産をすることで、家族の仕事や就職、転職などに影響が及ぶことはありません。

破産手続きに必要な書類で、家族の給与明細や源泉徴収票など、会社に関する書類が必要になることがありますが、何か直接会社に対して連絡が行くことはありません。

ただし、破産手続きをした本人に対しては、職業に関する資格制限があるため、就くことができない仕事が存在します。

資格制限が存在する職業の例-

- 弁護士や司法書士などの士業

- 生命保険

- 保険の外交員

- 廃棄物処理業者

- 教育委員会の委員

このように本人の場合、現職や今後転職を考えている仕事によっては、資格制限にかかってしまう可能性がありますが、家族にこのような資格の制限はないため、自己破産をしたとしても影響はありません。

結婚

自己破産が、家族の結婚に影響することは法律的にはありません。

自己破産した情報は、官報とよばれる国が発行する新聞のような紙面に掲載されることになりますが、ほかのメディアに破産の情報が掲載されることはありません。

もちろん、官報には破産者本人の情報しか掲載されませんので、家族の情報が周囲の人や結婚相手にバレてしまうこともなく、家族の結婚相手があなたの自己破産を知る方法もありません。

もっとも、もし知り合いが官報をたまたま見てしまい、破産者の情報を見かけてしまった場合には、家族に対して何か嫌がらせをしてくる可能性がないとはいえません。

しかし、不動産会社など、仕事柄事前に顧客の信用情報を確認する必要がある人以外は、そもそも官報の存在すら知らない人がほとんどだと思います。

そのため、官報に掲載されてしまうことで、結婚に何か影響が出てしまう可能性は、ほとんどないといってもいいでしょう。

家族の信用情報

自己破産した場合、破産者本人は信用情報にその情報が登録されることになり、新規のローンを組むことや、お金を借りることは難しくなるでしょう。

しかし、破産者の家族の情報が信用情報に登録されることはありませんので、家族の信用に傷がついてしまうことはありません。

そのため、家族の誰かが自己破産をしたとしても、ほかの家族がクレジットカードを使えなくなってしまったり、ローンを組めなくなってしまったりすることはありません。

もし、家族の誰かがクレジットカードやローンの審査で落ちてしまった場合、他の家族の自己破産が原因ではなく、ほかに原因がある可能性があるため、自分自身に滞納等がないか確認するようにしましょう。

戸籍

自己破産をした情報は官報に掲載されますが、戸籍や住民票などに記載されることはありません。

また、現在破産手続き中であることや、過去に破産したことがある、という事実もすべて記載されませんので、戸籍や住民票に情報が記載されてしまうことにより、家族に迷惑をかけてしまうことはありません。

家族に迷惑をかけない方法

借金問題を解決するための手続きは、自己破産だけでなく個人再生や任意整理などの手続きもあります。

借金問題を解決するための手続きは、自己破産だけでなく個人再生や任意整理などの手続きもあります。

自分の借金に関する問題で家族に迷惑をかけたくないと思う方は、自己破産以外になにか家族に迷惑がかからない借金の解決方法がないかと、悩んでいる方も多いでしょう。

ここでは、自己破産以外の借金解決方法について詳しく解決したうえで、家族にできる限り迷惑をかけないで借金問題を解決するにはどうしたらいいかをわかりやすく解説します。

自宅を残せる個人再生を検討

自己破産のデメリットのひとつに、家や車を手放す必要があることがあげられるでしょう。

個人再生という手続きであれば、家やローンのない車を残したまま借金の整理をすることができます。

個人再生とは、任意整理と自己破産のちょうど中間的な手続きだとイメージするとわかりやすいです。

この手続きは、借金の額を5分の1〜10分の1程度に減らしたうえで、残った借金を原則3年で分割返済していく、裁判所を通した手続きになります。

自己破産のように借金をすべてなくすことはできませんが、自己破産のように家やローンのない車であれば、それを失うことなく、大幅に借金の減額ができるでしょう。

なお、個人再生は裁判所を通す手続きになるため、家や車を手元に残せる以外には、基本的には自己破産と同じです。

一定期間借り入れができなくなってしまったり、保証人になれなくなってしまう点は自己破産と同じなので注意するようにしましょう。

妻(夫)が保証人になっているなら任意整理を検討

家族が自分の借金の保証人になっている場合、自己破産をすることにより保証人に一括請求がいくことになります。

そのため、もし家族に請求がいってしまうことを避けたいのであれば、裁判所を通さないで借金を整理する手続である任意整理を検討するようにしましょう。

任意整理とは、債権者である業者と直接交渉することで、今後払っていくはずであった毎月の利息を無くしてもらい、月々の返済金額を減らすことで無理なく借金を返済をしていく制度になります。

任意整理はあくまでも利息をカットして毎月の返済金額を減らしていく手続きになります。

そのため、任意整理においては元本を減らすことはできず、個人再生や自己破産のように大幅な借金の減額はできません。

しかし、任意整理の場合、借金をしている業者のなかから、自分が任意整理を行う業者を選ぶことが可能です。

つまり、家族は保証人になっていて、一括請求が行って欲しくない業者はそのまま自分で返済し、そのほかの業者を任意整理することで、家族に一括請求がいくことなく借金の整理をすることができるのです。

家族に迷惑をかけないためのポイント

たしかに、自己破産をすることにより家族に迷惑がかかってしまうことがあるかもしれませんが、それを考慮してもなお、自己破産をすることですべての借金が0になるというメリットを捨てることはできないでしょう。

個人再生であれば、たしかに家や車を残すことはできるかもしれませんが、そのほかの点では自己破産と同じなので、家族に迷惑がかかってしまう可能性があるのは否定できません。

また、任意整理の場合、たしかに家族に迷惑はかかりづらくなるかもしれませんが、元本を減らせるわけではないため、借金の大幅な減額は見込めないでしょう。

毎月の返済が苦しく、自己破産を検討するくらい悩んでいるのであれば、なるべく家族に影響が出ないような方法で自己破産をすることを検討すべきでしょう。

自己破産のメリットは以下の通りです。

- 借金が全額免除になるため、支払いに苦しむことがなくなる

- 業者からの督促のストレスから解放される

- 基本的には仕事を失うこともない

- 最低限必要な財産は手元に残すことができる

- 官報に掲載されても、周囲にバレる可能性がほどんどない

- 破産手続きが終われば、財産をすべて手元に残しておくことができる

- 生活保護者や失業者、専業主婦でも自己破産できる

もちろん、それぞれの手続きのメリットやデメリットを比較したうえで、自分に一番都合のいい手続きを選択すべきですが、ここからは家族に迷惑がかからないように、自己破産をスムーズに進める3つのポイントを解説していきます。

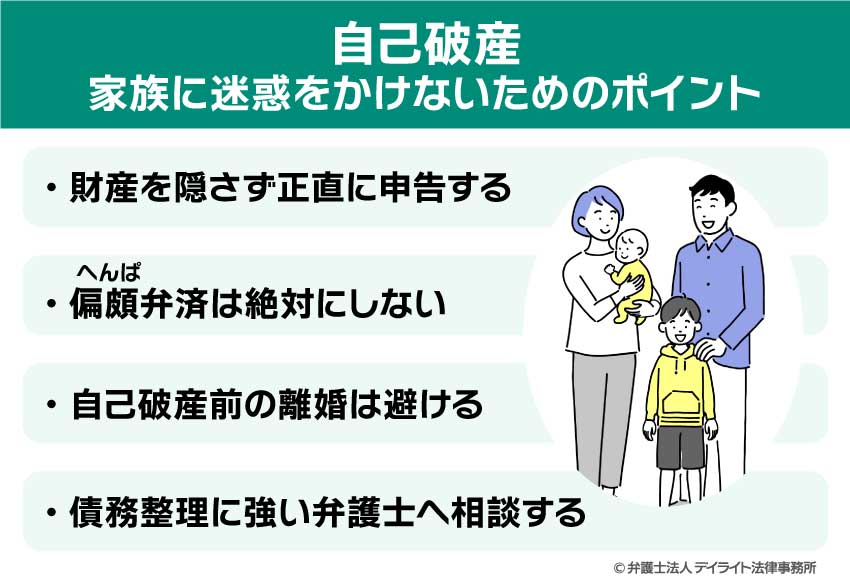

財産を隠さず正直に申告する

自己破産をする際は、いわゆるタンス預金や宝石などの価値のある財産などを正直に申告することが重要です。

自己破産の場合、価値のある財産を手放す必要があります。

財産を手放したくない気持ちのあまり、自分名義の財産を家族名義にして、財産の処分を免れようとする方もいるでしょう。

しかし、この自分の財産を隠す行為が裁判所に知られてしまうと、破産の許可が降りなくなってしまう可能性があります。

せっかく借金の問題が自己破産することによって解決するはずだったのに、許可が降りなくなってしまっては、さらに家族に迷惑をかけてしまうことになるでしょう。

また、管財人が家族に対して、その財産を返還するように請求を起こしてくるでしょう。場合によっては、家族が訴えられて裁判になってしまう可能性すらあります。

自己破産をする際、財産の申告は隠さず正直に行うようにしてください。

なお、保険を解約することによって得ることができる解約返戻金については、裁判所に申告して債権者に分配してもらう必要がありますので、申告しないで財産隠しだといわれないように注意しましょう。

第百六十一条 破産者が、その有する財産を処分する行為をした場合において、その行為の相手方から相当の対価を取得しているときは、その行為は、次に掲げる要件のいずれにも該当する場合に限り、破産手続開始後、破産財団のために否認することができる。

一 当該行為が、不動産の金銭への換価その他の当該処分による財産の種類の変更により、破産者において隠匿、無償の供与その他の破産債権者を害することとなる処分(以下「隠匿等の処分」という。)をするおそれを現に生じさせるものであること。

二 破産者が、当該行為の当時、対価として取得した金銭その他の財産について、隠匿等の処分をする意思を有していたこと。

偏頗(へんぱ)弁済は絶対にしない

借金の問題に悩んでいるのであれば、さまざまな業者からお金の借り入れを行っているかと思います。

そのなかの特定の債権者にだけ返済を行うことを偏頗(へんぱ)弁済といいます。

家族や親戚、知り合いや友人など、金融業者以外への返済も偏頗弁済にあたります。

破産手続きをする場合、それぞれの債権者は平等に借金を返済される権利を有しているため、たとえ破産手続きを開始する前であっても、特定の債権者にだけ借金の返済をすることは認められていないのです。

財産隠しと同様に、この偏頗弁済が裁判所にバレてしまうと、破産の許可が降りない可能性があります。

それだけでなく、偏頗弁済で支払ったお金を返すよう管財人から訴えられるリスクもあります。

家族や友人など、お世話になっている人に対してはしっかり借金を返したいと考える人も多いでしょう。

しかし、それをすることで破産が認められなくなってしまうと、逆に周囲の人に迷惑をかけてしまうことにもなりかねません。

自己破産をスムーズに進めるためにも、特定の業者にだけ返済することは絶対にしないようにしましょう。

自己破産前の離婚は避ける

家族に迷惑をかけないように、自己破産をする前に離婚を考える人もいるかもしれませんが、これも基本的には自己破産前に行うのは避けた方がいい行為の一つになります。

離婚をする場合、共通の財産をお互いに分配する財産分与という手続きを行うことになりますが、この財産分与で名義変更を行ったりすることが、裁判所に財産隠しだと判断されてしまう可能性があるのです。

もちろん、財産隠しをするつもりはなく、たまたま離婚をするタイミングが重なってしまったという場合もあるでしょう。

そういう場合、裁判所に財産隠しをしていないことを伝える必要がありますが、どのような書類が必要なのか、詳しくは弁護士に確認するようにしましょう。

債務整理に強い弁護士へ相談する

自己破産をする場合、どのように手続きをすすめたらいいのか、破産手続き中に疑問が浮かんだ場合どうしたらいいのか、など不安なことも多いと思います。

自己破産手続きをスムーズに進めるために、基本的には債務整理に強い弁護士に相談することをおすすめします。

ここからは、債務整理を弁護士に依頼するメリットを5つ解説していきます。

債権者からの催促がなくなる

弁護士が自己破産手続きを行う場合、業者に対して「弁護士が間に入り自己破産の手続きを進めていますので、返済はできません」といったような内容の書面を送ることになります。

この書面を業者が受け取ると借金の支払いに関する督促は止まり、以降の連絡はすべて弁護士が行うことになります。

業者からの督促の電話に悩んでいる方の場合、この督促が止まることは大きなメリットといえるでしょう。

書類の準備を代行してくれる

自己破産を行うためには、裁判所に対して膨大な量の資料を提出する必要があります。

申立書や陳述書、財産目録などの書面作成もそうですが、自分で取得する必要のある給与明細や源泉徴収票、車検証や保険証券など、どの書類が必要なのかを理解するところでつまづいてしまうこともあるくらい大変な作業です。

書類に不備があると、裁判所に追加提出を求められ手続きがスムーズに進みませんし、最悪の場合、破産の許可が降りないこともあります。

弁護士であれば、書類の作成や必要書類の整理を代行してくれるため、手続きを正確かつスムーズに進めることができるのです。

こちらにわかりやすいように書類の説明もしてくれるため、書類に不明点があればすぐに質問できる点も、弁護士に依頼するメリットの一つであるといえるでしょう。

免責許可が得られやすい

弁護士であれば正確な書類作成を行えるだけでなく、裁判所に呼ばれた際にも同席し、手続きを有利に進めるために、さまざまなサポートをしてくれるでしょう。

もし、破産するのにふさわしくない事情や、財産隠しと間違われるようなことをしてしまったとしても、弁護士が裁判所に理由をしっかり説明することで、破産の許可が降りるように手続きを進めてもらえるでしょう。

また、必要書類を集めている段階や破産手続き中にこちらがすべき具体的な行動や、裁判所での振る舞い方などについてアドバイスをしてもらうことができます。

どう行動したら破産をスムーズに認めてもらえるのかを的確にアドバイスもらえるのは、精神的にも非常にも安心できるのではないでしょうか。

少額管財事件も利用できる

自己破産をする場合、手続きの方法によっては、裁判所が選んだ弁護士が破産者の財産を調査、管理することがあります。

この手続きの際、その弁護士の報酬金を裁判所に支払う必要がありますが、弁護士に手続きを依頼することにより、この報酬金を安く抑えることが可能です。

自分で手続きを進めるよりも、費用を20万円前後抑えることができる可能性があるため、弁護士に依頼することは経済的にもメリットがあることなのです。

自分にあった解決方法を提案してくれる

すでに述べたように、弁護士であれば今の自分の状況にあった借金の解決方法を提案してくれるでしょう。

任意整理や個人再生など、それぞれの手続きのメリットやデメリットを説明してもらい、納得したうえでどの手続きを進めるかを決めることができることは、弁護士に依頼する大きなメリットであるといえるでしょう。

家族に関するよくある質問Q&A

ここからは、自己破産するうえでの、家族に関するよくある質問に回答していきます。

ここからは、自己破産するうえでの、家族に関するよくある質問に回答していきます。

自己破産すると家族にバレますか?

自己破産をすることで、弁護士や裁判所から家族に直接連絡がいくことは基本的にありません。

しかし、手続き上同居している家族に関する書類の提出をする必要があることもありますし、家族からお金を借りている場合には、裁判所が選んだ弁護士や裁判所から通知が届く可能性があります。

そのため、同居の家族に秘密で自己破産を進めることは難しいといえます。

できれば、自己破産の事実を事前に伝え、生活を立て直すために協力をお願いするほうが効率的であるといえるでしょう。

自己破産をすると海外旅行に行けなくなりますか?

自己破産手続き中の場合、手続きの進め方によっては海外旅行が制限されてしまうことがあります。

また、仮に海外旅行が制限されない手続きの方法であったとしても、自己破産手続き中であればできる限り旅行はしない方がいいため、もしどうしてもしたいのであれば、事前に弁護士に相談する必要があるでしょう。

このように、必ずしも海外旅行に行くことができないわけではありませんが、ある程度の旅行は制限されてしまうことになるでしょう。

家族の勤務先に連絡がいってしまうことはある?

自己破産することで、裁判所から家族の勤務先に連絡がいくことは基本的にはありません。

ただし、もし家族の勤務先からお金を借りていた場合には、裁判所から勤務先へ自己破産に関する通知が届くことになりますので、自己破産の情報が家族の勤務先に知られてしまうことにもなるでしょう。

守秘義務のある弁護士であれば、基本的に依頼者のプライバシーには最大限の配慮をしてくれますが、裁判所の場合、手続き上必要な連絡についてはこちらに連絡なしでしてしまいます。

もしも不安なことがあれば、弁護士に相談してみるようにしましょう。

自己破産をしたら家族が代わりに返済する必要があるの?

自己破産をして借金の支払いが免除されたとしても、家族が代わりに借金の返済義務を負うことはありません。

しかし、借金を肩代わりする契約である保証人や連帯保証人の返済義務がなくなるわけではありません。

つまり、自己破産をした場合、家族が保証人になっているのであれば借金を返済をする必要があり、業者も保証人である家族に対して一括請求をしてくるでしょう。

もちろん、保証人であっても業者と交渉することで分割の支払いにしてもらうことは可能です。

自己破産をする場合、保証人に一括請求が行ってしまうことまで考慮する必要があり、保証人の方の返済が難しい場合には、任意整理などで借金問題を解決することを検討する必要があるでしょう。

生活保護の受給ができなくなる?

借金の返済ができなくなり、破産をせざるを得ない状況となった方の中には、病気などで仕事ができない状況の方もいらっしゃいます。

そのような方は、自己破産とあわせて生活保護の受給も検討することになるでしょう。

相談者からは、「自己破産をすると生活保護を受けられないのではないか」といった話をされることもあります。

しかしながら、この思い込みは間違いです。

実際には自己破産をしていても生活保護を受けることは可能です。

生活保護は、条件さえ満たしていれば受給することができます。

その条件とは、以下の4つです。

- ① 資産がないこと(生活保護法第4条1項)

- ② 勤労に耐えうる能力がないこと(生活保護法第4条1項)

- ③ 生活保護以外の利用可能な手段も活用していること(生活保護法第4条1項)

- ④ 扶養義務者から面倒を見てもらえていないこと(生活保護法第4条2項)

この4つ条件の中に、自己破産をしたことが影響を与えるものはありませんから、自己破産をしたことで生活保護が受けられなくなるということはあり得ません。

そのため、自己破産をしたとしても、生活保護を受給することは十分に可能です。

むしろ、生活保護を申請することを検討しているときに借金があるようであれば、必ず自己破産をしておくべきです。

なぜならば、生活保護を受給している間に、生活保護費を借金の返済に使ってしまうと、生活保護費の支給が打ち切られる可能性があるからです。

生活保護費は、生活をするために最低限度必要なお金として支給されています。

借金の返済という使い方は、生活保護の趣旨に反するような使い方と考えられていますから、そのような使い方をする人に生活保護費は渡せないという判断をされてしまいます。

このような事態を避けるためにも、先に自己破産をして借金をなくしておくことが適切なのです。

携帯電話が使えなくなる?

自己破産をすると携帯電話が一切使えなくなり、新しく買うこともできなくなると思われているかもしれませんが、そんなことはありません。

自己破産時に携帯電話会社が債権者となっていなければ、携帯電話を新しく購入すること自体は十分可能です。

ただし、信用情報機関から事故情報が削除されるまでは端末代金の分割払いはできないと考えてください。

自己破産後の携帯電話の購入は基本的に一括払いとなりますから、最新の機種ではなく、古い機種や端末代金が安い機種を購入することがおすすめです。

また、配偶者などの家族名義で携帯電話を契約するという手段もあります。

契約をする家族の信用情報に問題がなければ、分割払いを行うことが可能だからです。

なお、自己破産時に携帯電話の利用料金の未払いがなく、端末代金も全て支払い済みである場合には、自己破産後も携帯電話はそのまま使い続けることができます。

自己破産をする前に家族などに携帯電話関連の料金を肩代わりしてもらうという方法を取ってみてもいいかもしれません。

まとめ

自己破産にはさまざまなデメリットがありますが、場合によっては家族にも影響が出てしまうことがあるのも、自己破産のデメリットの一つであるといえます。

家族に迷惑をかけたくないという気持ちは充分に理解できますし、お金を借りてる以上しっかり返済したいという気持ちもわかります。

しかし、自己破産をすると多かれ少なかれ家族に影響が出てしまうことを避けることはできません。

そのため、破産制度をしっかり理解することで、家族への影響をできる限り小さくすることを考える必要があります。

もっとも、債務整理以外にも借金を整理する方法はさまざまあり、どうしても家族に内緒で借金の整理をしたい場合には、任意整理を検討する必要もあるかもしれません。

その人に合った借金整理の方法を見つけるためにも、まずは専門家である弁護士に相談することをおすすめします。