弁護士法人デイライト法律事務所 パートナー弁護士

- 破産すると車は乗れなくなりますか?

- 通勤などで車がないと不便です。

- ローンが残っている車はどうなりますか?

自己破産すると、自動車に乗れなくなると誤解されている方が大勢いらっしゃいます。

確かに、自己破産は、めぼしい財産があれば現金化されて債権者に配当されることがあります。

しかし、絶対に自動車に乗れないというわけではありません。

| ローンが残っている | ローン会社に引き上げられる | |

| ローンが残っていない | 処分見込価額が20万円以上 | 裁判手続き中に処分される |

| 処分見込価額が20万円未満 | 手元に残すことができる | |

以下、ケース別に解説します。

自動車ローンが残っている場合

ローンが残っている場合、ローン会社との契約によりローンを完済するまでの間、自動車の所有権がローン会社に留保されていることが通常です(車検証を見ると所有者の欄がローン会社になっていることが多いです。)。

そのようなケースでは、返済不能の状態となると、ローン会社は、当該自動車を引き揚げてしまうことが多く、基本的には自動車を諦めなくてはなりません。

また、自動車を引き揚げられないようにするために、当該ローン会社に対してのみ、ローンを支払うことも考えられますが、これは特定の債権者のみ特別扱いするもので、債権者平等の原則に反するので法律上禁止されています。

第三者(配偶者など)が当該債権者の同意を得て、自動車ローンを返済するケースもありますが、例外的な場合なので、基本的には自動車の維持は難しいと考えられます。

自動車ローンが残っていない場合

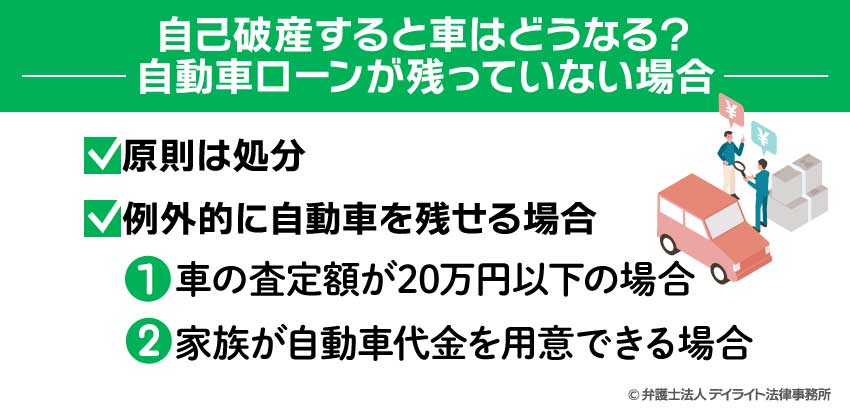

原則は処分

自動車ローンが残っていない場合には、その車がいくらくらい価値が残っているかによって変わってきます。

自己破産の場合、財産を処分する代わりに返しきれなくなった借金を免除してもらう制度ですので、原則としては自動車も処分して現金化し、破産手続の中で精算するということになります。

例外的に残せる場合

しかしながら、例外的に自動車を残せる場合がいくつかあります。

①車の査定額が20万円以下の場合

東京地方裁判所では、価値が20万円以下のものについては、例外的に処分せずに保有が認められることになっています。

例えば、初年度登録(車が製造された年月日)から10年以上経過していて、金額がつかないといった車です。

10年経過していなくても、5年〜6年経過していると、税務上の減価償却は終了しているので、価値として20万円以下になる可能性もあります。

このように考えると、査定価値が高くなりがちなハイブリッド車や外車などは20万円以下になることは少ないでしょう。

②家族が自動車代金を用意できる場合

車の査定額が20万円を超える場合には、原則として自動車は裁判所で選任される破産管財人が処分して、現金化することになります。

しかし、この現金化するにあたって、家族で買い取ってくれる人がいれば自動車を残すことができる可能性があります。

家族が車を購入して、その車を引き続き使用させてもらうことができれば、今乗っている自動車を手放さずにすむかもしれません。

特に、仕事の通勤で使用しているという場合、車がなくなれば通勤できなくなるという人の場合には、影響が大きいため、何とか残せる方法がないかを検討すべきでしょう。

ただし、注意すべき点があります。

それはあくまで妥当な金額で購入してもらうということです。

例えば、50万円の価値のある自動車を家族だからといって30万円で買ってもらうということでは不当な取引として、破産管財人に認めてもらえません(否認といって、なかったことにされてしまいます。)。

車の処分が必要な場合

車を処分しなければならない場合には、破産手続が開始されることにより、車の管理権及び処分権は、破産管財人に移ります(破産法34条、78条)。

そのため、破産管財人が車の管理や処分をする権利を持つことになります。

そこで、速やかに車の鍵を破産管財人に渡さなければなりません。

自動車の使用を希望するとき

破産をする人が持っている自動車の使用を希望するときには、これまで説明をしてきたとおり、名義が誰になっているのか、名義が破産する人になっている場合には、その価値がいくらあるのかをチェックしておかなければなりません。

また、破産申立て後にスムーズに処理を進めるためにも、事前に弁護士に相談して、整理をしておく必要があります。

自動車の処分の基準は各裁判所で微妙に異なるところもありますので、破産手続については、まずは破産問題にくわしい、地元の弁護士にご相談されることをお勧めします。

その他の債務整理で車の売却は必要?

ここまでは自己破産を行う場合の車の処理について解説を行いましたが、他の債務整理の場合にはどのような扱いになるのかも合わせて解説しておきます。

他の債務整理の手段としては、任意整理と個人再生の2つがあります。

任意整理の場合

任意整理の場合には、どの債権者との間で交渉を行うかを自由に選択することができます。

そのため、車のローンを支払っている会社を任意整理の対象から外し、なおかつローンの支払いが滞ることがなければ、ローン会社に車を引きあげられることはありません。

このような場合であれば、車を売却する必要はなく、その後も乗り続けることができます。

個人再生の場合

個人再生は、自己破産と同様に全ての債権者を対象として手続きを進めなければなりません。

そして手続きを進める上で車のローンの支払いも止めなければなりませんので、基本的にはローン会社に車を引きあげられてしまうことになるでしょう。

自動車についてのよくあるQ&A

10年落ちの車でも手放さないといけませんか?

車のローンが残っている場合には、自動車が引きあげられることが大半です。

車のローンが残っている場合には、自動車が引きあげられることが大半です。

これはたとえ車が10年落ちであっても変わりません。

それでは、車のローンが残っておらず、なおかつ10年落ちの車であるという場合にはどうでしょうか。

車については、初度登録から5年を経過していれば、なお相当な価値があることが類型的に窺われるもの(ハイブリッド車、電気自動車、外国製自動車、排気量2500CC以上など)以外は換価対象となりません。

つまり、ハイブリッド車などでなければ、10年落ちの車の価値は0円として算出されることになりますから、手放す必要はないということになります。

ローンがついている車はいつ引き上げられますか?

ローンがついている車がある状態で自己破産をしようとする場合、車がいつ引きあげられるのかが気になるところです。

ローン会社が車を引きあげるのは、債務者が支払不能の状態になってしまったことを確認してからです。

それでは、ローン会社が債務者が支払不能の状態になったことを認識できるかというと、それは弁護士からの受任通知を確認してからということになります。

弁護士からローン会社に受任通知を送ってから、数日〜2週間程度の間にローン会社から連絡があり、車を引き上げる日程調整を行うことが一般的です。

そのため、弁護士に依頼をしてから、およそ1か月くらいを目安に車が引き上げられると考えておくべきかもしれません。

ローンがついている車がある状態で自己破産をするときは、いつまで車が必要かも考えて弁護士への依頼時期を決めてもよいかもしれませんね。

自己破産後に車を買うときローンを組めますか?

自動車ローンは、普通の借金と同様に、債務者に信用があることを前提とした支払い方法になります。

自己破産をすると、信用情報機関に自己破産をしたという事実(事故情報といいます。)が掲載されてしまいます。

ローン会社は、ローンの審査を行う際にこの信用情報機関の情報を必ずと言っていいほどチェックしています。

そうすると、自己破産をした後に自動車ローンを組もうとしても、多くのローン会社は事故情報が掲載されていることを確認して審査を通さないでしょう。

そのため、自己破産後に車を買うとき、ローンを組める可能性は低いと認識しておくべきだといえます。

もしもローンでないと支払いが行えないという場合には、信用情報に問題がない配偶者などの家族名義で購入し、家族の代わりに自分が支払いを行なっていくといった方法を取ることを検討してみてください。

車を家族名義に変更できないですか?

自己破産の手続きによって車が売却されることを避けるために、自己破産申立前に所有している車を家族名義に変更したいと考える方は一定数いらっしゃいます。

しかしながら、結論としてはこのような方法で車の処分を回避することは難しいでしょう。

まず、自己破産の手続きを行う場合には、自分が所有している財産を正直に申告しなければなりません。

自分が所有していた車ももちろん財産に含まれますから、自己破産を行う前に名義を変えるような行為は財産を隠す行為とみなされてしまいます。

財産を隠す行為は、自己破産における免責不許可事由に該当することになり、せっかく自己破産をしたのに借金を免除されないということになりかねません。

「車が売却されるのは初度登録から5年以下の場合だけだから、0円として算定される場合には名義を変えていても問題ないのではないか?」と考える方もいるかもしれません。

たしかに車の価値が0円として算出されるような場合には、名義変更をしただけで財産を隠した、免責不許可事由に当たる、と評価されることはないかもしれません。

しかしながら、裁判所から見れば、そのほかにも同じように資産を他のところに移動している可能性があるのではないかと疑われてしまうことでしょう。

そうすると、本来であれば同時廃止になることが見込まれていたような事件であっても、裁判所が破産管財人を選任した上で徹底的に財産調査を行われることになるかもしれません。

また、価値が0円と判断されるような車であれば、名義をそのままにしておいても何の不利益もありません。

自己破産の手続き前に車の名義変更を行うことは、どの観点から見てもリスクしかありませんから、絶対に行わないことをお勧めします。

まとめ

自己破産をした場合の車の扱いについて、解説は以上となります。

車は生活をしていく上で重要な資産ですから、なるべく手元に残しておきたいと考える気持ちは十分に理解できます。

しかしながら、自己破産をする上でまず優先されるべきなのは、手続きのルールに従って債権者に財産を公平に分配することです。

自己破産の手続きのルールに違反してしまうと、車を手放すよりも大きい痛手を負うことになってしまいます。

車を一度手放すことになったとしても、自己破産の手続きが終われば、再び車に乗ることができる方法はいくらでもありますから、早まった行動を取らないようにしてください。

また、自分の場合に車がどのように処分されることになるのかは、専門家でなければなかなか分かりにくいところもあるでしょう。

車をお持ちの方で自己破産を検討されている方は、まずは債務整理の専門弁護士に相談されることをお勧めいたします。

なお、デイライトには債務整理チームが設置されており、債務整理専門の弁護士が複数在籍しております。

オンライン相談等によって全国対応も可能となっておりますので、お困りの方はぜひデイライトにご相談ください。