親等の数え方は、基本的には本人からその親戚までに経由する世代の数で決まります。

そもそも親等とは、法律上の親戚関係の近さ・遠さを示す数字のことです。

1親等、2親等、3親等と数字が大きくなるほど遠い関係になります。

例えば、父母や子は1親等、兄弟姉妹や祖父母は2親等です。

この記事では、相続に強い弁護士が、親等の数え方について図解しながらわかりやすく解説します。

目次

親等の数え方【図解付き】

日常生活や相続などさまざまな場面で、「◯親等以内の親族」「△親等以内の血族」「⬜︎親等以内の姻族」という言葉を見聞きしたことがあると思います。

この「親等(しんとう)」は法律上の親戚関係の近さ・遠さを表す数字で、数字が大きいほど遠い親戚関係にあることを意味します。

この項目では、親等の数え方について解説します。

親戚関係は大きく「血族(けつぞく)」と「姻族(いんぞく)」の2つに分けられることから、親族の数え方もそれぞれに分けて解説します。

血族の親等の数え方

「血族」とは、本人と血縁関係で結ばれた親戚のことをいいます。

ここでいう「血縁関係」には生物学的な血縁関係(血のつながり)にある場合だけでなく、法律上の血縁関係にある場合も含まれます。

「法律上の血縁関係」の代表例は「養子縁組」をした場合の養親・養子の関係で、生物学的な血のつながりがなくても法律上は親子として扱われます。

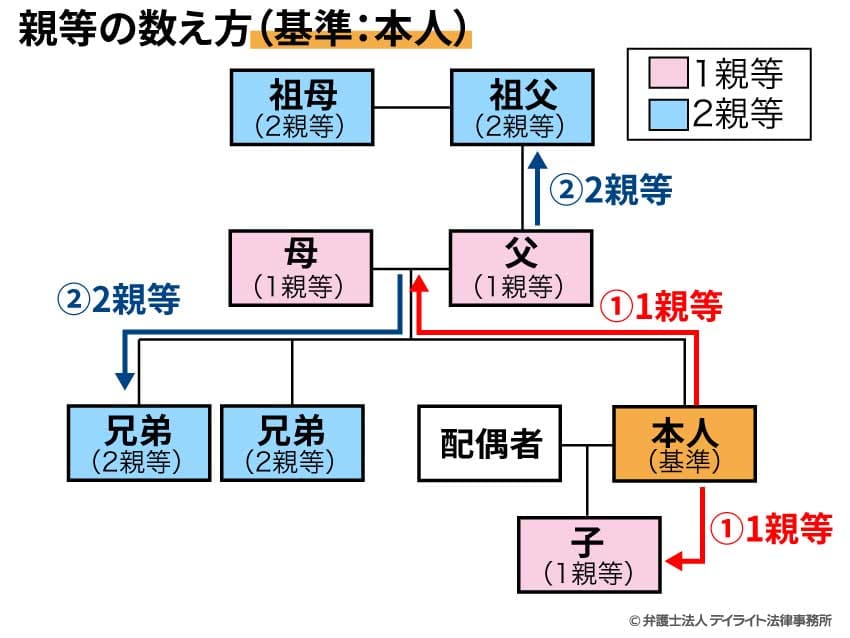

「血族」の親等を数える場合には、本人を基準(ゼロ)として、本人からその血族にたどりつくまでにいくつの世代をさかのぼる/下るかを数えます。

血族はさらに「直系(ちょっけい)」の血族と「傍系(ぼうけい)」の血族に分けられます。

そこで、直系血族・傍系血族のそれぞれに分けて親等の数え方を解説します。

直系血族の親等

直系血族とは、本人を基準として直接の血縁関係(縦のライン)でつながる血族のことです。

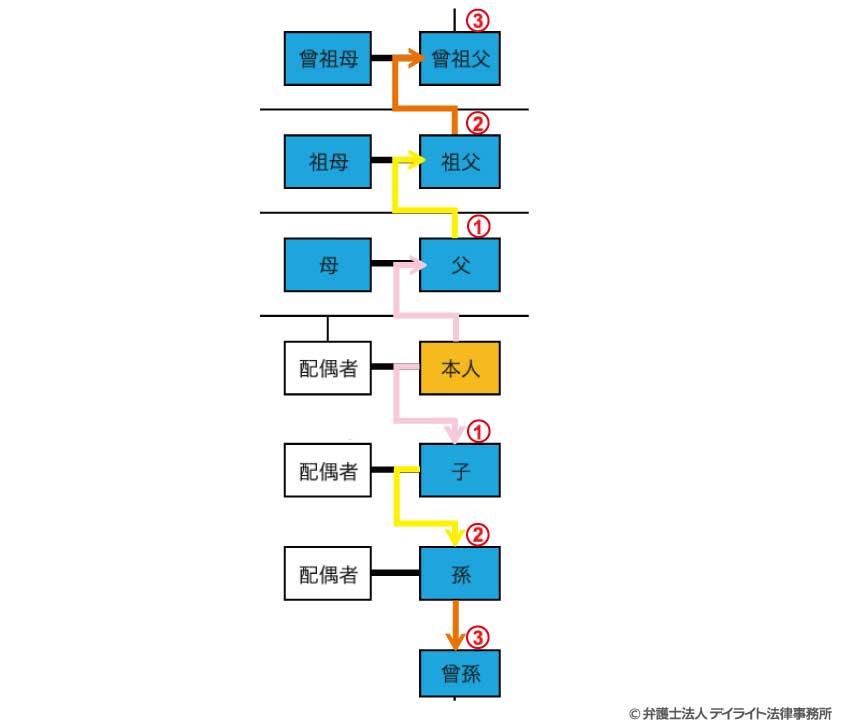

具体的には、本人から見た父母、祖父母、曾祖父母、子、孫、ひ孫などが直系血族にあたります。

直系血族の親等を数える場合には、 本人を基準(ゼロ)として、その直系血族にたどりつくまでにさかのぼる/下る世代の数を数えます。

父母は本人から1つ世代をさかのぼるので「1親等」、祖父母は2つ世代をさかのぼるので「2親等、曾祖父母は3つ世代をさかのぼるので「3親等」です。

また、子どもは本人から1つ世代を下るので「1親等」、孫は2つ世代を下るので「2親等」、曾孫(ひまご)は3つ世代を下るので「3親等」です。

傍系血族の親等

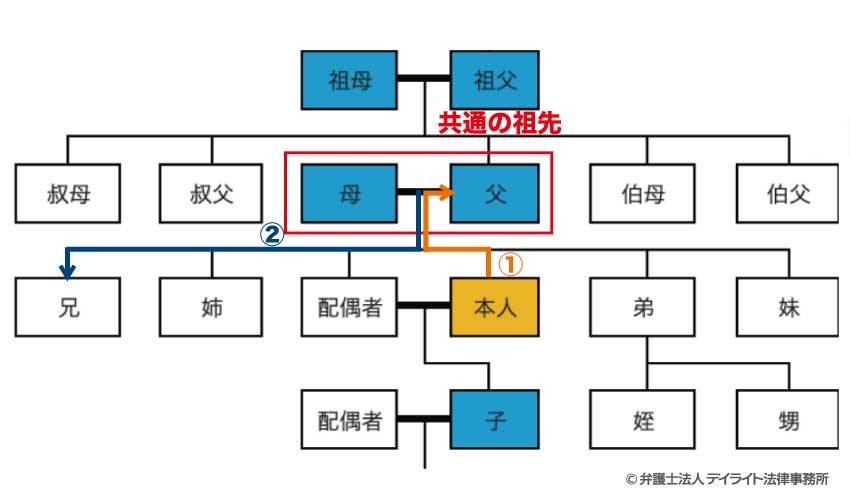

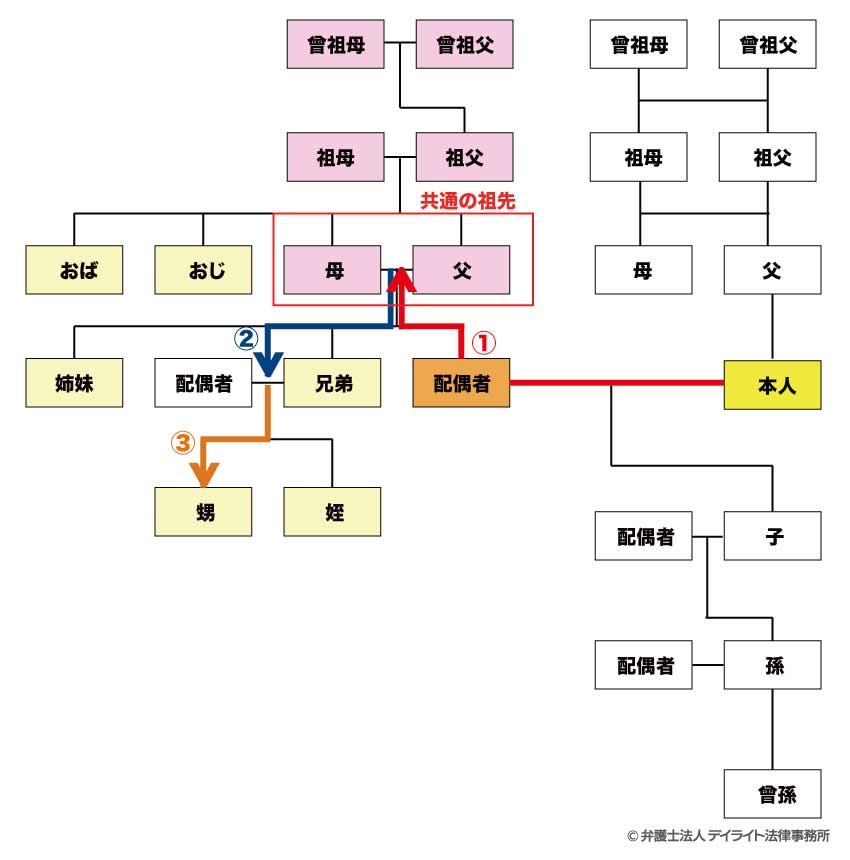

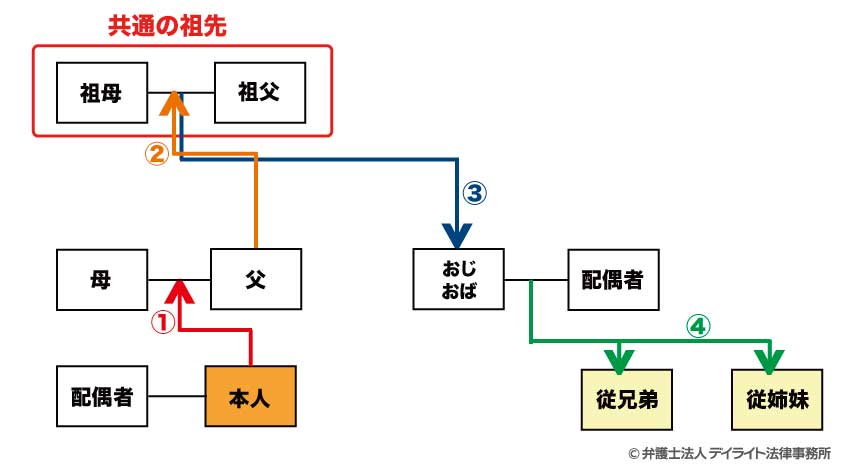

「傍系血族」とは、直系血族以外の血族(直系から枝分かれした血族)のことをいいます。

具体的には、本人から見た兄弟姉妹やおじおば、甥姪、いとこなどが傍系血族にあたります。

傍系血族の親等を数える場合には、まずは本人を基準(ゼロ)として、本人とその傍系血族の「共通の祖先」にたどりつくまでにさかのぼる世代の数を数えます。

次に、その「共通の祖先」から傍系血族にたどりつくまでに下る世代の数を数えます。

さかのぼる世代の数と下る世代の数を足し合わせた数が、傍系血族の親等です。

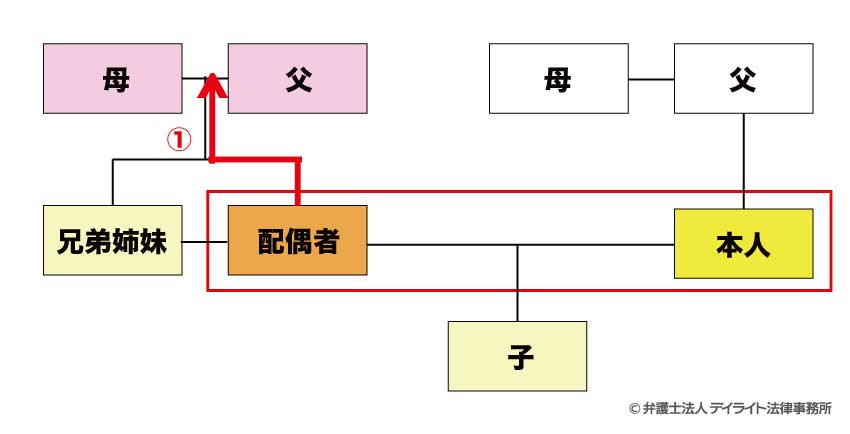

例えば、本人から見た兄の親等を考えてみましょう。

本人と兄との「共通の祖先」は父母です。

そこで、まずは本人から共通の祖先である父母まで1つ世代をさかのぼります。

次に、父母から兄にたどりつくまでには1つ世代を下ることになります。

したがって、本人から見た兄は「2親等」にあたります。

姻族の親等の数え方

「姻族」とは、結婚によって親戚関係になった人のことをいいます。

姻族は大きく、①配偶者の血族と②血族の配偶者に分けられます。

「配偶者の血族」とは、配偶者(妻・夫)の父母や配偶者の祖父母、配偶者の兄弟姉妹、配偶者の叔伯父母(おじおば)などのことです。

以下では、①配偶者の血族と②血族の配偶者のそれぞれについて、親等の数え方を解説します。

①配偶者の血族の親等

「配偶者の血族」とは、配偶者の父母や祖父母、兄弟姉妹、おじ・おばなどのことです。

本人の血族と同様に、直系(父母・祖父母・子・孫などの縦のライン)と傍系(直系以外)に分類されます。

配偶者には「親等」が割り当てられておらず(あえて親等で表すなら「ゼロ親等」です。)、本人と同列に扱われます。

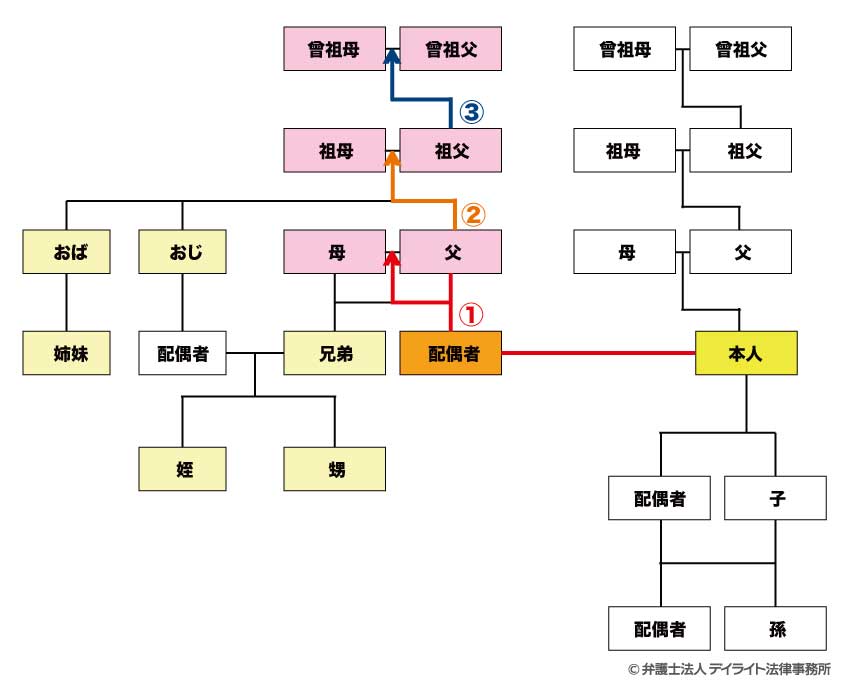

したがって、本人から見た「配偶者の血族」の親等を数える場合には、配偶者を基準(ゼロ)として、配偶者から配偶者の血族にたどりつくまでにいくつの世代をさかのぼる/下るかを数えます。

親等の数え方は、基本的に本人の血族の場合と同様です。

本人から見た「配偶者の直系血族」の親等は、 配偶者を基準(ゼロ)として、配偶者からその血族にたどりつくまでにさかのぼる/下る世代の数を数えます。

本人から見た「配偶者の父母」は、配偶者を基準にして1つ世代をさかのぼるので「1親等」、「配偶者の祖父母」は2つ世代をさかのぼるので「2親等」、「配偶者の曾祖父母」は3つ世代をさかのぼるので「3親等」です。

本人から見た「配偶者の傍系血族」の親等については、まずは配偶者を基準(ゼロ)として、配偶者とその傍系血族との「共通の祖先」までにさかのぼる世代の数を数えます。

さらに、その共通の祖先から配偶者の傍系血族にたどりつくまでに下る世代の数を数えます。

配偶者からさかのぼる世代の数と下る世代の数を足し合わせた数が、配偶者の傍系血族の親等です。

例えば、本人から見た「配偶者の姪(兄の子)」の親等を考えてみましょう。

配偶者と姪との「共通の祖先」は配偶者の父母です。

そこで、まずは配偶者から共通の祖先である「配偶者の父母」まで1つ世代をさかのぼります。

また、父母から姪までには、父母から兄、兄から姪へと2つ世代を下ることになります。

したがって、本人から見た「配偶者の姪」は3親等にあたります。

②血族の配偶者の親等

「血族の配偶者」とは、本人の子ども・孫の配偶者、本人の兄弟姉妹の配偶者、本人の叔伯父母の配偶者、本人の甥姪の配偶者など、本人の血族の配偶者のことです。

血族の配偶者の親等を数える場合には、本人から血族までの親等を数えます。

配偶者には親等がない(本人と同列として扱われる)ため、本人から見た「血族の配偶者」の親等は、当該血族と同じ親等です。

例えば、「おじの配偶者」の親等を数える場合には、本人から見たおじの親等を数えます。

本人から見ておじは3親等です。

したがって、おじの配偶者も3親等にあたります。

親等とは?基本的な知識を知ろう

親等の定義

「親等」とは、法律上の親戚関係の近さ・遠さを表す数字です。

数字が小さいほど近い親戚関係にあり、大きいほど遠い親戚関係にあることを意味します。

例えば、「1親等」の親戚は「3親等」の親戚よりも近い関係にあります。

なぜ親等を知る必要があるのか

民法、刑法などの法律によって、親等に応じた一定の法的な効果が発生することがあります。

例えば、「3親等内の傍系血族の間では結婚をすることができない」、といった形でルールが定められています。

特に、相続の場面では「親等」という言葉がよく登場します。

また、慣習上も、何親等にあたるかによって異なる取扱いがされることがあります。

親等が問題となる具体的な場面については後ほどくわしく解説します。

親等の数え方を間違えると、手続きのミスやトラブルにつながる可能性があることから、親等の数え方を正しく理解しておくことが大切です。

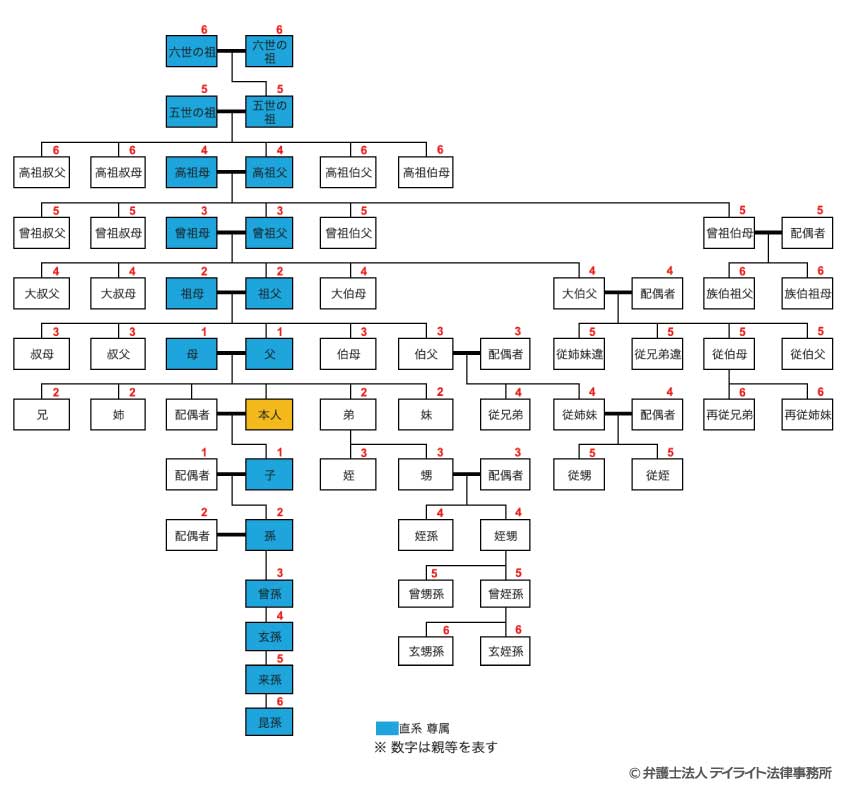

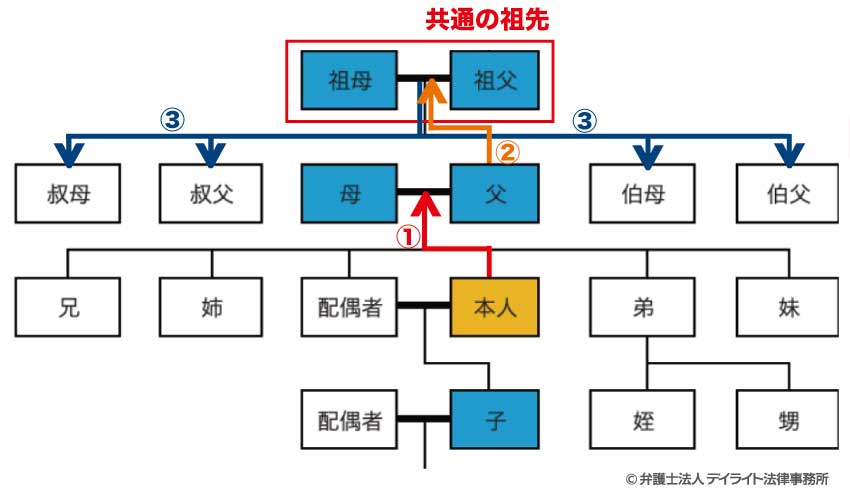

具体的な親族関係と親等早見表

以下は、本人から見た具体的な親族関係とその読み方、親等をまとめた早見表です。

| 本人との続柄 | 読み方 | 親等 |

|---|---|---|

| 配偶者(妻・夫) | はいぐうしゃ(つま・おっと) | なし |

| 父母 | ふぼ | 1親等 |

| 祖父母 | そふぼ | 2親等 |

| 曾祖父母 | そうそふぼ | 3親等 |

| 高祖父母※曾祖父母の父母 | こうそふぼ | 4親等 |

| 五世の祖※高祖父母の父母 | ごせいのそ | 5親等 |

| 六世の祖※五世の祖の父母 | ろくせいのそ | 6親等 |

| 子 | こ | 1親等 |

| 孫 | まご | 2親等 |

| 曾孫 | ひまご | 3親等 |

| 玄孫※曾孫の子 | やしゃご | 4親等 |

| 来孫※玄孫の子 | らいそん | 5親等 |

| 昆孫※来孫の子 | こんそん | 6親等 |

| 兄弟姉妹 | きょうだいしまい | 2親等 |

| 甥姪 ※兄弟姉妹の子 |

おいめい | 3親等 |

| 甥孫・姪孫 ※甥姪の子 |

てっそん | 4親等 |

| 曾甥孫・曾姪孫 ※甥孫・姪孫の子 |

そうてっそん | 5親等 |

| 玄甥孫・玄姪孫 ※曾甥孫・曾姪孫の子 |

げんてっそん | 6親等 |

| 叔父/伯父・叔母/伯母 | しゅくふ / はくふ(おじ)・しゅくぼ/はくぼ(おば) | 3親等 |

| 従兄弟・従姉妹 ※おじ・おばの子 |

いとこ | 4親等 |

| 従甥・従姪 ※従兄弟・従姉妹の子 |

いとこおい・いとこめい | 5親等 |

| 従甥孫・従姪孫 ※従甥・従姪の子 |

じゅうてっそん | 6親等 |

| 大叔父/伯父・大叔母/伯母 ※祖父母の兄弟姉妹 |

おおおじ・おおおば | 4親等 |

| 従祖父・従祖母/従兄弟違・従姉妹違 ※おおおじ・おおおばの子 |

いとこおじ・いとこおば /いとこちがい | 5親等 |

| 再従兄弟・再従姉妹 ※いとこおじ・いとこおばの子 |

はとこ | 6親等 |

| 曾祖伯父母・曾祖叔父母 ※曾祖父母の兄弟姉妹 |

そうそはくふぼ・そうそしゅくふぼ | 5親等 |

| 族伯祖父・族伯祖母 ※曾祖伯父母・曾祖叔父母の子 |

いとこおおおじ・いとこおおおば | 6親等 |

| 高祖叔父母・高祖伯父母 ※高祖父母の兄弟姉妹 |

こうそしゅくふぼ/こうそはくふぼ | 6親等 |

※ 配偶者の血族(姻族)の親等の数え方は、基本的に本人の血族の場合と同様です。

例えば、本人から見た配偶者の父母の親等は、本人の父母と同じ1親等です。

※血族の配偶者(姻族)の親等は、その血族の親等と同じになります。

例えば、妹の配偶者の親等は、妹と同じ2親等です。

親等早見図

▼クリックすると拡大してご覧いただけます。

親族の範囲

「親族」は民法上の用語です。

親戚関係にあるすべての人が親族にあたるのではなく、配偶者と一定範囲の血族・姻族だけが親族にあたります。

具体的に、親族に含まれるのは以下の範囲の人です。

- 配偶者

- 6親等以内の血族

- 3親等以内の姻族

このように、親族に含まれるかどうかの判断においても「親等」は問題になります。

親等についてのよくある間違いと注意点

ここでは、親等の数え方についてのよくある間違いや注意点について解説します。

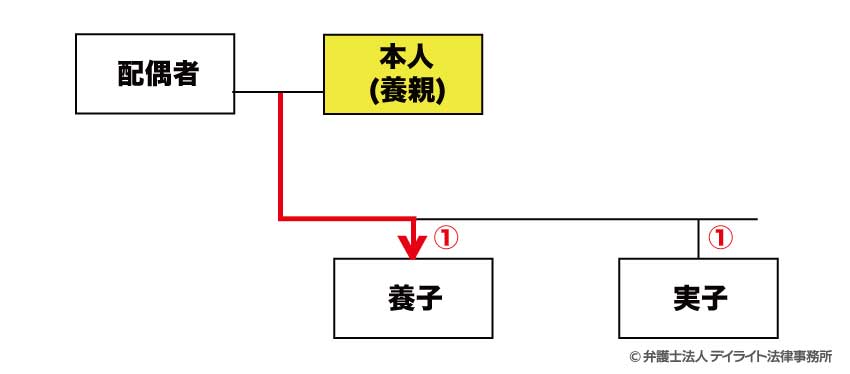

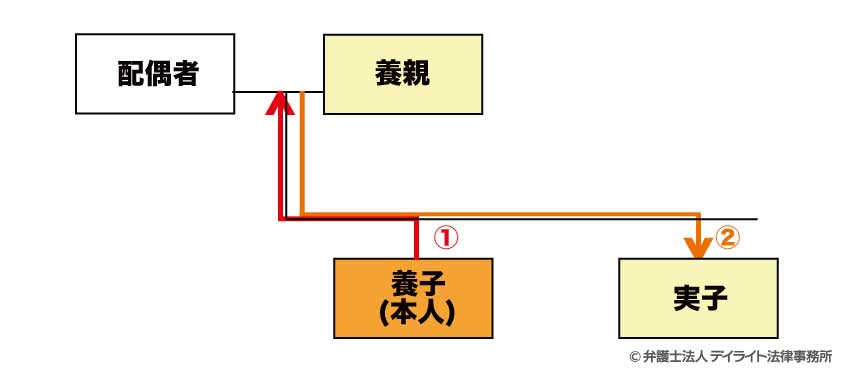

養子縁組をした場合の養親・養子は1親等

もともと親戚関係になかった他人との間で養子縁組をした場合には、「養親」と「養子」の関係が発生します。

養子縁組をした養親と養子の関係はお互いに「血族」にあたります。

したがって、養親から見た養子は、実子と同じく「1親等」にあたります。

また、養子から見た養親は1親等にあたります。

本人(養親)から見た実子と養子の親等は同じ1親等です。

さらに、養子から見た実子は兄弟姉妹にあたるため、2親等です。

養子縁組については以下のページをご覧ください。

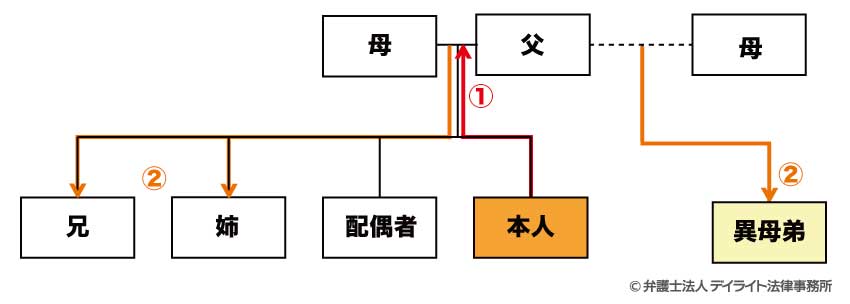

異母兄弟姉妹・異父兄弟姉妹は2親等

父母のどちらか一方だけが同じ兄弟姉妹(いわゆる異母兄弟姉妹・異父兄弟姉妹)は本人から見て2親等にあたります。

基本的な考え方は両親を同じくする兄弟姉妹の場合と同様です。

例えば、異母弟の親等について考えてみましょう。

この場合、本人と異母弟の「共通の祖先」である父まで1つ世代をさかのぼり、父から異母弟まで1つ世代を下ることになります。

したがって、異母弟は2親等です。

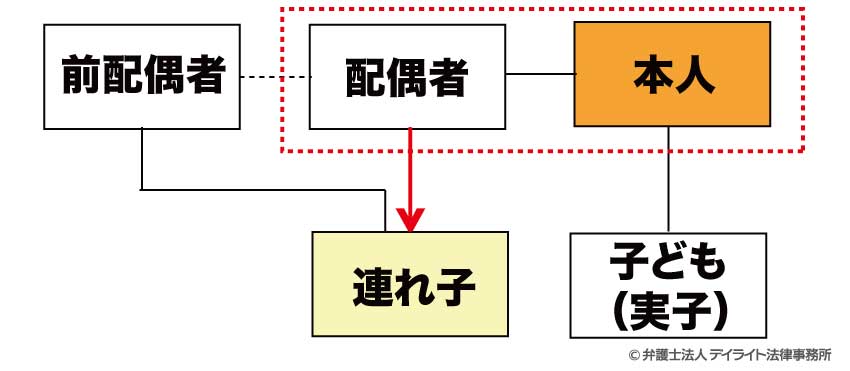

結婚相手の連れ子は1親等

前の配偶者との間に子ども(いわゆる「連れ子」)がいる方と結婚した場合、その連れ子は本人から見て1親等です。

結婚相手の連れ子は姻族にあたり、配偶者の子ども(本人から見た連れ子)は1親等にあたります。

本人にも子ども(実子)がいる場合、連れ子と実子の間には親戚関係がないため、親等はありません。

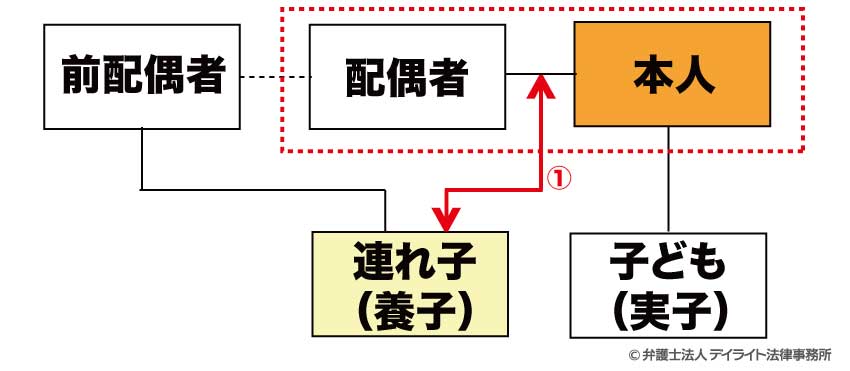

ただし、本人が連れ子と養子縁組をするケースは多いです。この場合、本人(養親)から見た連れ子(養子)は「1親等の血族」にあたります。

そして、本人に子ども(実子)がいる場合、養子になった連れ子と実子は兄弟姉妹の関係となるため、お互いに2親等にあたります。

養子縁組した場合

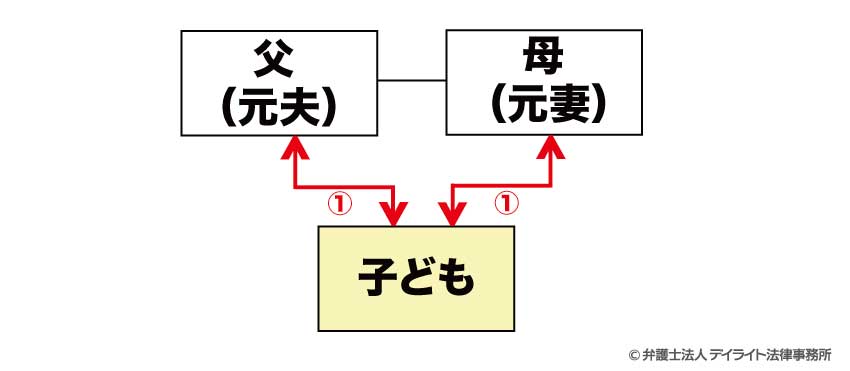

離婚しても子どもは1親等

配偶者と離婚し、その配偶者が単独親権をもったとします。

このような場合でも、その子どもは、1親等の血族にあたります。

夫婦が離婚した場合、夫婦はお互いに「配偶者」ではなくなり、親族ではなくなりますが、それでも、父と子ども、母と子どもはそれぞれ、1親等の血族にあたるので注意しましょう。

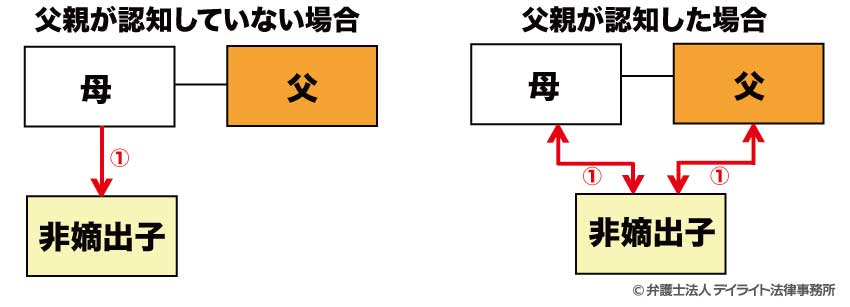

内縁関係の子(非嫡出子)の親等

結婚関係にない父母(内縁関係)の間に生まれた子どもを「非嫡出子(ひちゃくしゅつし)」といいます。

母親と非嫡出子は、出産の事実によって親子関係が認められます。

したがって、母親から見た非嫡出子、非嫡出子から見た母親はいずれも、1親等の血族にあたります。

これに対して、父親と非嫡出子の関係については、父親が非嫡出子を認知(自分の子どもであると認める手続きのことをいいます。)した場合にはじめて、親子関係(血縁関係)が認められます。

父親が認知しない場合、非嫡出子は他人として扱われます。

したがって、父親が認知した場合の非嫡出子は1親等の血族にあたりますが、認知しない場合には親等がありません(親戚関係がありません)。

親等が関係する主な場面

親等が関係する主な場面として、次のようなものがあります。

- 親族の範囲

- 結婚

- 遺産相続

- 相続税の2割加算

- 遺言書の証人・立会人

- 香典を出すべき範囲

- 生命保険の受取人

以下では、それぞれの場面において親等がどのように関係するのかを解説します。

親族の範囲

すでに解説したように、配偶者、6親等以内の血族、3親等以内の姻族は「親族」にあたります。

親族にあたる場合には、民法上の同居義務・相互の扶助義務(経済的に援助する義務のことです。)を負う可能性があります。

また、親族間で行われた犯罪(窃盗罪など)については、刑法上、刑罰の免除が認められることがあります。

結婚

直系血族・3親等以内の傍系血族との間の結婚は法律(民法)で禁止されています。

生物学上・倫理上の問題があるためです。

いとこは4親等なので、結婚することができます。

遺産相続

被相続人(亡くなった方のことです。)の遺産を相続できる親族(相続人)の範囲は法律で以下のように定められています。

- 被相続人の配偶者

- 被相続人の子ども(1親等)

- 直系尊属(被相続人の父母(1親等)・祖父母(2親等)、曽祖父母(3親等)など、上の世代の直系血族)

- 被相続人の兄弟姉妹(2親等)

このように、遺産を相続できるのは基本的に孫を除く2親等以内の血族です。

もっとも、相続人には優先順位があり、相続人にあたる全員が遺産を相続するわけではありません。

相続の順位について詳しくは以下のページをご覧ください。

代襲相続について

代襲相続の場合には、孫(2親等)や甥姪(3親等)が例外的に遺産を相続します。

「代襲相続」とは、本来の相続人が被相続人よりも先に亡くなった場合などに、本来の相続人の子どもが代わりに遺産を相続することをいいます。

代襲相続について詳しくは以下のページをご覧ください。

相続税の2割加算

原則として、被相続人の配偶者と1親等の血族(父母・子)以外は相続税が2割増しになります(これを「相続税の2割加算」といいます)。

1親等でも2割加算になる場合

孫(2親等)を養子(1親等)にした場合、孫(養子)は2割加算の対象になります。

通常は被相続人から子ども、子どもから孫へと2回に分けて相続が行われ、その都度相続税がかかるのに対して、孫を養子にすることで相続税を1回免れることになるのは不公平であるという点への配慮であるといわれています。

2親等でも2割加算の対象にならない場合

被相続人の孫(2親等)が被相続人の子どもを代襲相続する場合、孫は2割加算の対象になりません。

代襲相続においては、本来遺産を相続する予定だった子ども(1親等)の地位をそのまま引き継ぐためです。

遺言書の証人・立会人

公正証書遺言を作成する場合には、公証人と証人以上の立ち会いが必要となりますが、相続人になる予定の人や受遺者、それらの配偶者・直系血族は証人や立会人になることができません。

また、公証人の配偶者・4親等以内の親族も同様です。

これは、利害関係のある人が証人や立会人となることで中立性が失われることを避けるためです。

香典を出すべき範囲

香典を出すべき範囲についての厳密なルールはありませんが、慣習上は、3親等以内の親族には香典を出すべきとされています。

生命保険の受取人

生命保険の受取人に指定できるのは、原則として、配偶者と2親等以内の親族に限定されています。

これは、生命保険を理由とする犯罪や不正を防ぐためです。

親等の数え方のよくある質問(FAQ)

いとこは何親等?

いとこは傍系血族にあたります。

そこで、まずは本人といとこの「共通の祖先」である祖父母までさかのぼります。

本人から祖父母までには、2つ世代をさかのぼる必要があります。

さらに、祖父母からいとこまでは2つ世代を下る必要があります。

したがって、本人から見ていとこは4親等にあたります。

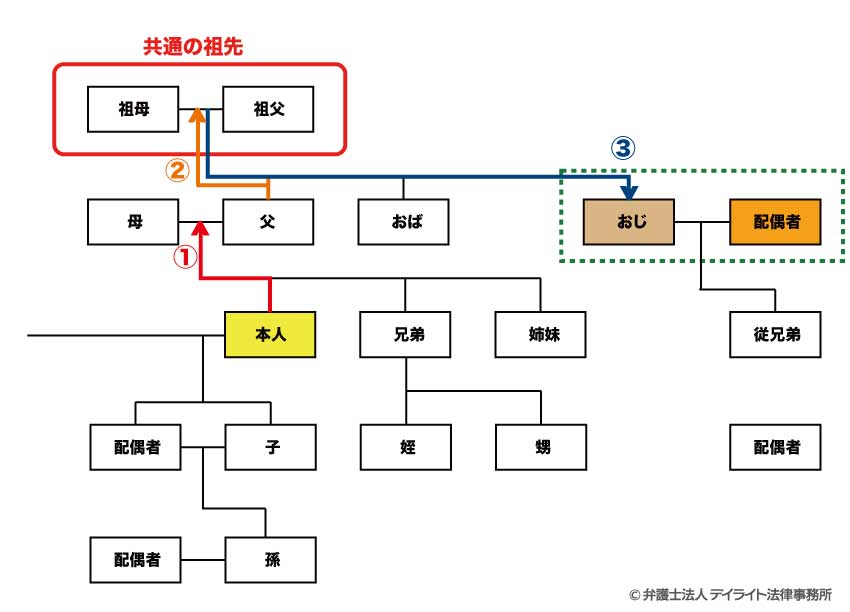

おじやおばは何親等?

おじ・おばは傍系血族にあたります。

そこで、まずは本人とおじ・おばの「共通の祖先」までさかのぼります。

おじ・おばは父母の兄弟姉妹にあたるので、本人とおじ・おばとの「共通の祖先」は祖父母です。

本人から祖父母までには、2つ世代をさかのぼる必要があります。

さらに、祖父母からおじ・おばまでは1つ世代を下る必要があります。

したがって、本人から見ておじ・おばは3親等にあたります。

配偶者の親は何親等?

配偶者の親(父母)は直系の姻族にあたります。

姻族の親等を数える場合には、配偶者からその姻族までの親等を数えます。

配偶者から見た親は1親等です。

したがって、本人から見て配偶者の親は1親等にあたります。

まとめ

- 親等とは、本人から見た親戚関係の近さ・遠さを表す数字です。

数字が小さいほど近い親戚関係にあり、数字が大きいほど遠い親戚関係にあることを意味します。

- 親戚関係は大きく血族(本人と血縁関係で結ばれた人のことをいいます。)と姻族(結婚によって親戚関係になった人のことをいいます。)に分けられます。

- 血族の親等を数える場合には、本人を基準として、その血族にたどりつくまでにいくつの世代を経由するか(さかのぼるか・下るか)を数えます。

- 姻族はさらに①配偶者の血族(例えば、配偶者の父母など)と②血族の配偶者(例えば、本人の兄の配偶者など)に分けられます。

本人から見た①配偶者の血族の親等を数える場合には、配偶者を基準として、その姻族にたどり着くまでにいくつの世代を経由するかを数えます。

本人から見た②血族の配偶者の親等を数える場合には、本人を基準として、その血族にたどり着くまでにいくつの世代を経由するかを数えます。

- 親等の範囲によって一定の法的な効果が発生する場合や、慣習上異なる取り扱いをされる場合があることから、親等の数え方を正確に理解しておくことが大切です。

- 親等の範囲は相続の場面でも多く登場します。

相続は高度の専門知識が必要とされる分野であり、また、親族間のトラブルにつながりやすい分野でもあります。

少しでも疑問や不安がある場合には、相続に強い弁護士に相談されることを強くおすすめします。

- 当事務所では、相続問題に強い弁護士で構成する相続対策専門チームを設置しており、相続人の調査や遺産分割協議、遺言書の作成、相続登記、相続税の申告など、相続全般に関するご相談を広くうけたまわっています。

遠方の方にはオンラインでのご相談も受け付けていますので、ぜひお気軽にご利用ください。