共有物の分割とは、共有状態を解消し、各人の単独での所有にすることをいいます。

共有物の分割とは、共有状態を解消し、各人の単独での所有にすることをいいます。

共有物を分割する方法としては、物そのものを分ける現物分割、共有物を売却して代金を分ける換価分割、共有者の一部が物を所有(共有)し、残りの共有者には代償金を支払う代償分割などがあります。

共有物を分割したい場合には、他の共有者全員に対し、共有物分割請求をして、話し合う必要があります。

話合いがまとまらない、そもそも話合いができない、という場合には、共有物分割訴訟などの手続きを検討することになります。

今回の記事では、共有物分割とは何か、共有物分割の方法にはどのようなものがあるか、どのようにして共有物の分割を進めていけばよいかについて解説し、税金や必要書類、注意すべきポイントなどについてもご紹介していきます。

目次

共有物の分割とは?わかりやすく解説

共有物の分割とは、複数の権利者が1つの物を共有している状態を解消し、一人一人単独での所有にすることをいいます。

民法上共有は例外的な状況ですし、実際にも、共有状態では物の使用・管理等に制限が加わります。

そのため、共有者が望めば、共有状態を解消することができるようにされています。

共有物の使用・管理等についての制限としては、法律上、以下のようなものがあります。

| 共有物の使用 | 共有物の全部について、各共有者の持分に応じた使用をすることができる。 自己の持分を超えて使用する場合は、他の共有者に対価を支払わなければならない。 共有者には善管注意義務が課される。 |

|

| 共有物の変更 (共有物自体の処分を含む) |

共有者全員の同意を得なければ、共有物に変更を加えることができない(形状又は効用の著しい変更を伴わない変更については、同意なしで行うことができる)。 *各共有者の共有持分の処分は自由。 |

|

| 共有物の管理 | 各共有者の持分の価格に従い、その過半数で決する(単に現状を維持する保存行為については、各共有者が単独ですることができる。)。 *「共有物の管理」には、賃貸借契約の解除、短期の賃貸借契約の締結などがある。 |

|

こうした制限のある共有の状態を解消するため、各共有者には、いつでも共有物の分割を請求できる権利が与えられているのです(民法256条1項)(ただし、組合契約がある場合や、5年を超えない期間内は分割をしない旨の契約をしている場合などは、分割の自由が制限されます。)。

(共有物の分割請求)

第二百五十六条 各共有者は、いつでも共有物の分割を請求することができる。ただし、五年を超えない期間内は分割をしない旨の契約をすることを妨げない。

2項 省略

共有物の分割方法は3つ

共有物の分割方法には、主に次の3つがあります。

- 現物分割

- 代償分割

- 換価分割

それぞれについて、ご説明していきます。

現物分割

現物分割とは、共有物そのものを分けるという方法です。

現物分割の具体例としては、次のようなものがあります。

具体例 ①1筆の土地を2人(A、B)で共有していた場合(持分は各2分の1)

(1)土地を2筆(それぞれ元の土地の2分の1)に分筆し、AとBが分筆後の土地を1筆ずつ単独所有する。

(2)土地を2筆(うち1筆は元の土地の3分の2、他方は元の土地の3分の1)に分筆し、AとBが分筆後の土地を1筆ずつ単独所有する。

この場合、価格が高い方の土地を取得した者が、相手に対し、差額分の支払いをすることがある。

具体例 ②2筆以上の土地(甲土地、乙土地)をいずれもA、Bの2人で共有している場合(持分は各2分の1)に、Aに甲土地、Bに乙土地を単独所有させる。

この場合、価格が高い方の土地を取得した者が、相手に対し、差額分の支払いをすることがある。

なお、現物分割は、1棟の建物などのように、物理的に分けることができない物の場合には、通常、採用されません。

代償分割

代償分割は、1人又は複数の共有者が現物を取得し、その現物を取得した人がほかの共有者に対して金銭を支払う方法のことをいいます。

たとえば、1筆の土地を2人(A、B)が共有していた場合に、この土地をAが単独で所有することとし、AからBに対し、代償として、Bの持分に相当する額の金銭(代償金)を支払うことが、代償分割に当たります。

換価分割

換価分割は、共有物を第三者に売却して金銭に換え、その金銭を、共有者間で共有持分に応じて分割するというものです。

たとえば、1筆の土地を2人(A,B)で共有していた場合に、この土地を第三者Cに売却し、得られた代金を持分に応じて2人で分けるという方法が、換価分割となります。

その他の分割方法

共有物を分割する方法には、一部に共有状態を残したまま分割する方法もあります。

たとえば、A、B、C、Dの4人が共有する土地について、一部の土地をAに現物分割し、残りの土地をB、C、Dの3人で共有する場合が、この方法に当たります。

ほかにも、共有物の分割には様々な方法があり得ます。

特に、共有者間で合意して分割する場合には、当事者で分割の方法を自由に決めることができますので、様々な分割が可能です(税金が課されないかということや、分割後に生じる不都合については、別途注意する必要があります)。

共有物の分割の必要書類

共有物(不動産)の分割を行う場合、分割方法に応じて必要な書類が変わります。

現物分割の場合の必要書類

現物分割を行う場合、以下の2つの登記手続を行う必要があります。

- ① 分筆登記

- ② 共有物分割による所有権移転登記

① 分筆登記には、次の書類が必要になります。

- 申請書

- 筆界確認書

- 地積測量図

- 添付書類(案内図など)

②共有物分割による所有権移転登記には、分筆後の各土地についてそれぞれ次の書類が必要になります。

- 譲受側の住民票

- 譲渡側の印鑑証明書

- 譲渡側の登記識別情報又は登記済証

- 登記原因証明情報(共有物分割協議書など)

- 固定資産税評価証明書

換価分割の場合の必要書類

換価分割を行う場合、売買による所有権移転登記をすることになり、次の書類が必要になります。

- 買主の住民票

- 売主となる共有者全員の印鑑証明書

- 売主となる共有者全員の登記識別情報又は登記済証

- 固定資産税評価証明書

- 登記原因証明情報(売買契約書など)

代償分割の場合の必要書類

代償分割の場合、共有者の一方の共有持分を他方の共有者に売り渡すことになるため、売買による所有権移転登記を行うことになります。

この場合の必要書類は、次のとおりです。

- 買主となる共有者の住民票

- 売主となる共有者の印鑑証明書

- 売主となる共有者の登記識別情報又は登記済証

- 固定資産税評価証明書

- 登記原因証明情報(共有物分割協議書、売買契約書など)

共有物の分割に課税される税金

共有物の分割を行うと、課税される場合があります。

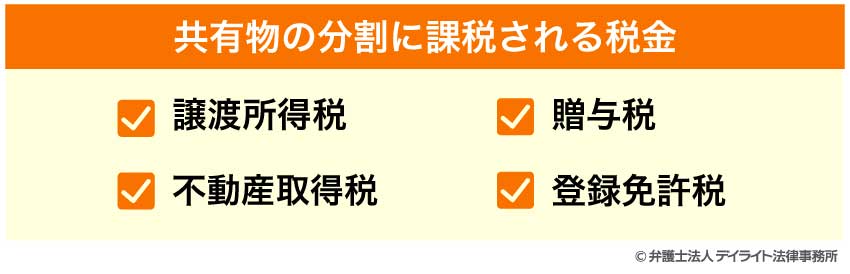

共有物の分割で課されることのある税金には、譲渡所得税、贈与税、不動産所得税、登録免許税といったものがあります。

それぞれの税金について、簡単にご説明します。

譲渡所得税

譲渡所得税とは、一般的に、土地、建物、株式などの資産を譲渡することによって生じる所得に対して課される税金(所得税)のことをいいます。

共有物分割でも、譲渡所得税が課されるケースがあります。

ただ、1つの共有地を各共有者の共有持分に応じて現物分割する場合については、譲渡所得税を課されることはありません。

たとえば、甲土地を持分各2分の1で共有しているA,Bが、甲土地を2分の1ずつに分割して取得する場合、譲渡所得税はかかりません。

贈与税

共有者が、その持分に応じたものよりも多い割合で共有物を取得すると、場合によっては、贈与税が課される可能性があります。

不動産取得税

不動産取得税は、不動産を取得した場合に課される税金です。

ただ、共有物の分割による不動産の取得の場合、当該不動産の取得者の分割前の持分割合の範囲内であれば、形式的な所有権の移転等に当たるとされ、不動産取得税は非課税となります(地方税法73条の7第2の3号)。

登録免許税

不動産に関する登記を行う場合には、登録免許税を収める必要があります。

共有物を分割する際の所有権移転登記の登録免許税は、原則としては、不動産の価額の1000分の20となります。

ただし、以下の3つの要件全てを満たす場合は、1000分の4の軽減税率が適用されます(登録免許税法施行令9条1項)。

- 共有されている土地の共有物分割による所有権移転登記の直前に土地の分筆登記も行うこと

- 上の分筆登記後の各土地の持分移転登記を、同時に申請すること

- その共有物について有していた所有権の持分に応じた価格に対応する部分であること

そのため、土地を分筆せずに共有者のうちの1人の単独所有とする場合や、共有物について有していた持分に応じた価額を超える部分については、軽減税率は適用されず、登録免許税の税率は1000分の20となります。

共有物分割の手続き

共有物分割の手続きには、次のものがあります。

共有物分割請求と協議

各共有者は、いつでも共有物の分割を請求することができます(共有物分割請求。民法256条1項)。

共有物の分割を請求するためには、他の共有者全員に対して、共有物の分割を求める旨の意思表示をする必要があります。

共有物分割請求の意思表示があった場合、共有者全員で、共有物の分割方法について協議することになります。

話し合いがまとまれば、必要に応じて、共有物分割協議書を作成し、登記を行うなど、実際に共有物を分割していきます。

共有物分割訴訟

共有物分割についての協議が調わない場合、又は協議をすることができない場合は、共有物分割訴訟によって共有物の分割を行うことができます(民法258条1項)。

共有物分割訴訟を行えば、共有者間で共有物の分割方法について合意ができない場合でも、裁判所の判決で、共有物を分割してもらうことができます。

ワンポイント:所在等不明共有者がいる場合の不動産について

共有物分割請求や共有物分割訴訟を行おうとしても、共有者の所在が分からなければ、これらの手続を行うことが難しくなります。

また、共有物について何度か相続が起こるなどした場合、相続登記等が行われていないと、現在の共有者がわからなくなってしまうことがあります。

こういった事態に対応するために、2021年の民法改正により、所在等不明共有者(他の共有者から知ることができない共有者、又は、その所在を知ることができない共有者のこと)がいる場合の不動産について、以下の制度が新設されました。

- 所在等不明共有者の持分取得制度(民法262条の2)

- 所在等不明共有者の持分の譲渡権限を付与する制度(民法262の3)など

これらの制度を活用すれば、一部の共有者の所在が分からない場合などにも、共有物の分割を進めたり、共有物を譲渡したりすることができます。

ただし、所在等不明共有者の持分が相続財産に属する場合(共同相続人間で遺産の分割をすべき場合に限る)、相続開始の時から10年を経過していないと上記の制度は使えないなどの制限もあります。

詳しくは、弁護士などの専門家にご相談ください。

参考:「所在等不明共有者の持分の取得の裁判の申立てについてのQ&A」|大阪地方裁判所第4民事部

共有物分割にかかる費用

共有物分割の登記費用

共有物分割の登記費用は、主に以下のものになります。

- 司法書士費用(手続内容、共有物の価額などにより変動する。多くの場合、5~20万円程度)

- 土地家屋調査士費用(土地の分筆をする場合。測量範囲、手続内容、土地の状況などにより変動する。多くの場合、約50万円~百数十万円程度)

- 登録免許税

所有権(持分)移転登記については、不動産価額の1000分の20。

ただし、一定の条件を満たす場合は、1000分の4。

分筆登記については、分筆後の土地の筆数×1000円。

共有物分割訴訟の費用

共有物分割訴訟をする場合、次のような費用がかかります。

訴状に貼付する印紙代

共有物分割訴訟を提起する際に必要になる手数料。

金額は、訴訟の目的の価額により異なる。

例:訴訟の目的の価額が500万円の場合は3万円、2000万円の場合は8万円

裁判所に納める郵便切手代

裁判所から事件当事者等に郵便物を送付するための費用。

金額は、共有者の人数により異なる。

共有者の数が5名程度までであれば、6000円~1万6000円程度。

弁護士費用

弁護士費用には、主に次の3つの要素があります(ただし、法律事務所によっては、異なる仕組みになっている場合もあります。)。

- 法律相談料

- 着手金

- 報酬金

法律相談料は、まだ弁護士に依頼をしていない場合に、法律相談の時間に応じて支払うものです。

法律相談料は、多くの場合、30分5500円~とされています。

なお、法律事務所の中には、初回の法律相談料を無料としているところもあります。

着手金は、弁護士に依頼をする場合に、最初に支払います。

着手金の金額は、多くの場合、22万円程度~となります。

ただし、着手金の金額は、弁護士ごとに異なる上、事件の複雑性、経済的利益の額などによっても変わってきます。

報酬金は、訴訟や和解協議などが終了した後に弁護士に支払うものです。

報酬金の決め方は法律事務所ごとに異なりますが、多くの場合、得られた経済的利益の10~20%程度となります。

共有物分割のポイント

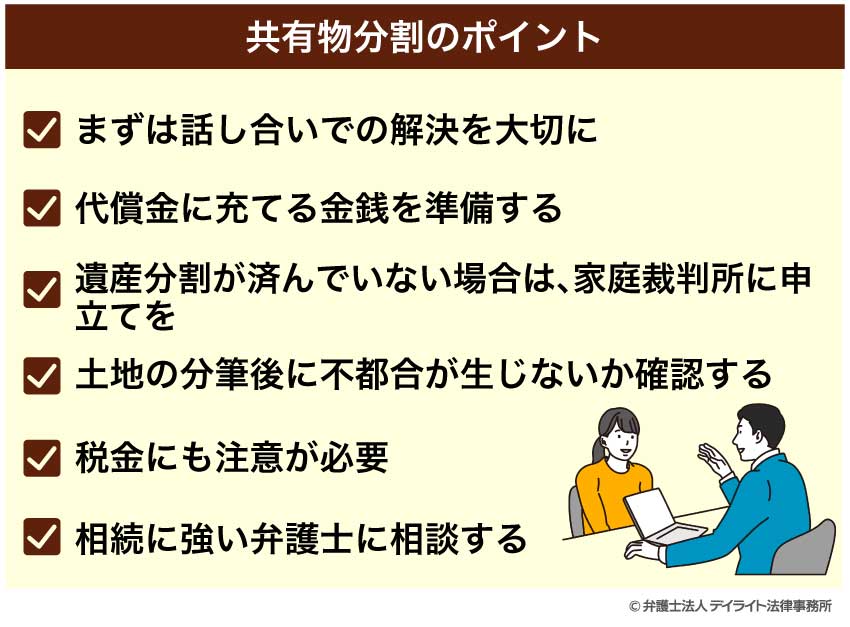

まずは話し合いでの解決を大切に

共有物を適切に分割するには、事情に通じた共有者同士で話し合うことが大変重要になります。

そのため、まずは、共有者間での話合いによる解決を図ることを大切にしていきましょう。

話合いでの解決を図るには、自分の主張を押し通すだけでなく、他の共有者の主張や利益にも配慮する必要があります。

他の共有者の立場に立って、全員が納得できる解決ができれば、訴訟をするまでもなく、円満に共有物を分割することができます。

代償金に充てる金銭を準備する

代償分割をする可能性がある場合や、持分と異なる割合で現物分割をする可能性がある場合は、代償金を支払う可能性がある人は、代償金を支払えるよう準備をしておくようにしましょう。

代償金を支払う能力があることを示せないと、共有者間の協議も、順調にまとまらなくなるおそれがあります。

さらに、共有物分割訴訟となった場合には、代償金を支払うことができることを証拠(預金通帳など)により示さないと、代償分割を主張しても認められない可能性が高くなります。

ほかにも、共有物分割の際には、司法書士費用、土地家屋調査士費用、登録免許税などの費用がかかることがありますので、これについても準備が必要です。

遺産分割が済んでいない場合は、家庭裁判所に申立てを

遺産分割がまだ済んでいない場合には、まずは家庭裁判所に遺産分割調停(又は遺産分割審判)を申し立てる必要があります。

遺産分割調停では、裁判所が間に入り、相続人間で遺産全体の分割について話し合います。

遺産分割調停をしても合意ができなかった場合は、遺産分割審判に移行し、裁判所の判断によって遺産分割を行うことになります(最初から遺産分割審判を申し立てることも可能です)。

土地の分筆後に不都合が生じないか確認する

共有している土地を現物分割の方法で分割する場合、分筆後に次のような不都合が生じないかを確認する必要があります。

- 分筆後の土地の形状により、土地の価格が下がる

- 分筆後の土地と水道管・ガス管などの位置関係に問題が生じる

- 分筆後の土地と道路の接続に問題が生じる

- 分筆した土地に建物を建てる際、建ぺい率、容積率が障害となる

- 分筆した土地の境界の特定が難しくなる

- 分筆後の土地の価値に差が生じ、譲渡所得税や贈与税が課税される

分筆をする際には、分筆後にこのような支障が生じないよう、専門家にも相談しながら、慎重に行いましょう。

税金にも注意が必要

共有物分割をする場合、持分に応じた分割をしていれば、税金が軽減されたり課税されなかったりする可能性があります。

しかし、場合によっては、軽減措置が適用されなかったり、税金を課されたりします。

特に、元の持分と対応しない割合で共有物を分割する場合には、譲渡所得税や贈与税を課される場合があります。

予想していなかった税負担が生じることがないよう、共有物分割をする際には、弁護士や税理士などの専門家にご相談ください。

相続に強い弁護士に相談する

相続により共有状態が生じた場合は、相続に関連する法制度に基づいて、遺産全体を見渡した遺産分割を行う必要があります。

こうした遺産分割を有利にすすめるためには、早いうちから相続に強い弁護士に相談し、対策をとることが重要です。

相続に強い弁護士に相談することには、次のようなメリットがあります。

- 相続に関する法律についての専門知識に基づいてアドバイスしてくれる

- 他の相続人と交渉する際に、弁護士に窓口になってもらうことができるので、感情的に対立することを避けられる

- 法的手続きが必要な場合にサポート・代行してくれる

- 相続手続きに必要な戸籍の取得など、相続に不慣れな方には手間のかかる手続きを代行してもらえる

- 法的な根拠をもった遺産分割ができるので、結果に納得感が得られる

相続に強い弁護士に相談するメリット、相続に強い弁護士に相談することをおすすめするケース、相続に強い弁護士かどうかの見分け方については、以下のページをご覧ください。

共有物分割のよくあるQ&A

共有物分割請求は無視してもいいですか?

共有物分割請求は、無視せずに対応することをおすすめします。

共有物分割請求は、無視せずに対応することをおすすめします。共有物分割請求を無視していると、「共有物の分割について・・・協議をすることができない」(民法258条1項)として、共有物分割訴訟を提起されてしまう可能性があります。

共有物分割に調停はないのですか?

共有物分割については、地方裁判所に調停を申し立てることができます。ただし、遺産分割前の相続財産については、家庭裁判所に「遺産分割調停」を申し立て、共有状態にある遺産の分割を図る必要があります。

まとめ

今回の記事では、共有物の分割について解説してきました。

共有物を分割する方法には、事情に応じて様々なものがあります。

全ての共有者が満足できる分割を実現するためには、柔軟な考えをもって、それぞれの共有者の希望を調整する必要があります。

しかも、その上で、余計な税金がかからないか、共有物を分割した後で不都合が生じないか、といったことにも目配りをしなければなりません。

共有者全員が納得できる共有物分割をするためには、早いうちから弁護士に相談することをおすすめします。

中でも、相続に際して、共有状態となった遺産を分割する場合には、他の相続財産との関係や、特別受益・寄与分なども考えた分割が必要になりますので、相続に強い弁護士に相談することをおすすめします。

当事務所でも、相続問題を集中的に取り扱う相続対策チームを設置し、相続問題でお悩みの方のご相談に広く対応しております。

もちろん、遺産相続に関係しない共有物分割についても対応しております。

税理士資格を持つ弁護士も在籍しておりますので、共有物分割に伴う税負担についても、アドバイスが可能です。

オンラインや電話による全国からのご相談も受け付けております。

相続問題や共有物の分割で分からないことや不安なことがおありの方は、ぜひ一度、当事務所まで、お気軽にご相談ください。