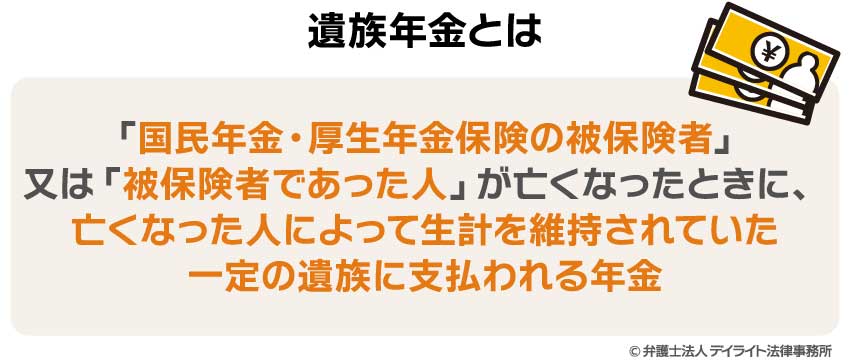

遺族年金とは、国民年金または厚生年金保険の被保険者(または以前加入していた方)が亡くなった際、その方によって生計を維持されていた遺族に対して支給される年金です。

大きく分けて以下の2種類があり、亡くなった方の加入状況によって、いずれか一方または両方が支給されます。

- 遺族基礎年金

- 遺族厚生年金

遺族年金は、請求すれば必ずもらえるものではありません。

「年収制限(850万円未満)」や「保険料の未納状況」といった厳しい審査があります。

特に、事実婚(内縁関係)や別居中の夫婦、再婚予定がある場合などは、法的な立証や判断が難しく、もらい損ねてしまうリスクもあります。

この記事では、相続や年金に詳しい弁護士が、受給条件から受給額の計算方法、2028年(令和10年)の法改正や注意点まで徹底解説します。

目次

遺族年金とは?ご自身が受給できるかまずはチェック!

家族を亡くした直後、今後の生活を支える大きな柱となるのが遺族年金です。

しかし、制度が複雑なため「自分は本当にもらえるのか?」「いくら振り込まれるのか?」と不安を感じる方も少なくありません。

まずは、詳細な解説に入る前に、遺族年金の全体像を解説します。

遺族年金の仕組み

遺族年金とは、国民年金または厚生年金保険の被保険者(または以前加入していた方)が亡くなった際、その方によって生計を維持されていた遺族に対して支給される年金です。

日本の年金制度は2階建てになっており、亡くなった方の職業によって受け取れる年金が異なります。

遺族年金には、以下の2種類があります。

- 国民年金から支払われる遺族基礎年金

- 厚生年金から支払われる遺族厚生年金

1階部分:遺族基礎年金

自営業・フリーランスなど、国民年金の加入者が亡くなった場合に支給されます。

2階部分:遺族厚生年金

会社員や公務員など、厚生年金の加入者が亡くなった場合に、基礎年金に上乗せして(あるいは単独で)支給されます。

遺族年金をもらえる人とは?受給資格

遺族年金をもらえる人は、遺族基礎年金と遺族厚生年金で違いがあります。

遺族基礎年金をもらえる人

遺族基礎年金は、死亡した方に生計を維持されていた遺族のうち、次の方がもらえます。

- 子のある配偶者

- 子

ここにいう「子」に当たるかは、年齢によって決められます。

遺族年金では、「子」は、18歳になった年度の3月31日まで(子が障害年金の障害等級1級又は2の状態にある場合は20歳未満)であることを要します。

*以下、この記事では、遺族年金に関連して「子」というときは、上記の意味で用います。

なお、子のある配偶者(父又は母)が遺族基礎年金を受け取っている間や、子が父又は母と「生計を同じく」している間は、子には遺族基礎年金は支給されません。

つまり、結婚している父母と子どもが一緒に暮らしていて、父親が亡くなったような場合、遺族基礎年金は母に支給され、子には支給されないのです。

ほかにも、年収が高すぎる、再婚したなど何らかの理由により、母が遺族基礎年金を受給できなくなったとしても、現在の法制度では、子は、母親と生計を同じくしている限り、遺族基礎年金を受け取ることができません。

【ワンポイント】法改正により遺族基礎年金を受け取れる子が増えます

令和7年5月、年金制度に関する改正法が成立しました。

この改正法により、父又は母と生計を同じくしている場合でも、子が遺族基礎年金を受け取ることができるようになります(令和10年4月施行)(ただし、子のある配偶者が遺族基礎年金を受給している間は、子は遺族基礎年金を受給できないことは、従前と同様です。)。

これにより、新たに以下のような子が、父又は母と生計を同じくしていても遺族基礎年金をもらえるようになります。

- 配偶者が再婚して、遺族基礎年金を受け取れなくなったケース

- 配偶者が収入要件(年収850万円未満又は所得655万5000円未満)を超えていて遺族基礎年金を受け取れないケース

- 離婚後に子を引き取って育てていた父又は母が死亡し、子がもう一方の親に引き取られた場合

(元配偶者は、既に離婚しており「配偶者」ではないため、遺族基礎年金を受け取れない) - 子が祖父母などの直系血族(又は直系姻族)の養子となり、生計を同じくしている場合

遺族厚生年金をもらえる人

遺族厚生年金は、死亡した方に生計を維持された以下の遺族のうち、最も優先順位が高い人がもらえます。

- ① 子のある配偶者

- ② 子

- ③ 子のない配偶者

- ④ 父母(55歳以上の者に限る。ただし、60歳から受給開始)

- ⑤ 孫

- ⑥ 祖父母(55歳以上の者に限る。ただし、60歳から受給開始)

(優先順位は、上の①~⑥の順。ただし、①、②は同順位にある)

ただし、夫が妻を亡くした場合については、年齢によっては遺族厚生年金をもらえないことがあります。

この場合、夫が死別当時55歳未満だと、遺族厚生年金をもらえません(子がいる場合は、子が遺族厚生年金をもらいます。)。

また、夫が55歳以上だとしても、遺族厚生年金の支給開始は60歳からとなります(ただし、遺族基礎年金を合わせて受給できる場合は、55歳から遺族厚生年金を受け取ることができます。)。

また、子のない妻が夫と死別し、遺族厚生年金を受給する場合、死別当時妻が30歳未満であれば、受給できる期間は5年間限りとなります。

【ワンポイント】遺族厚生年金をもらえる配偶者の範囲が変わります

令和7年5月の法改正により、遺族厚生年金をもらえる配偶者の年齢などについての変更がありました。

これまでは、子がない配偶者の場合、上でご説明したとおり、妻なら、全員、遺族厚生年金をもらうことができました(30歳未満だと5年間のみ)が、夫の場合は、55歳未満だと遺族厚生年金を受けることができませんでした。

改正法では、この男女差が解消されることとなりました(令和10年4月から実施)。

改正法では、妻であっても夫であっても、60歳未満で配偶者と死別した場合は、原則として5年間に限り遺族厚生年金が支給されることとなっています。

一方で、この5年間限りの有期給付に関しては、収入要件を廃止し、配偶者の収入が高い場合にも遺族厚生年金が受給できるようにされています。

加えて、5年間の有期給付を受ける場合は、有期給付加算により、法改正前の遺族厚生年金の約1.3倍の額を受け取れるようになります。

このように、子のない配偶者については5年限りの有期給付が原則となりました。

ただし、配偶者が死亡してから5年経った場合でも、収入が十分でない、障害状態にあるなど配慮を要する場合には、引き続き遺族厚生年金を受給することができることとされています。

この法改正は、「子のない配偶者」に限ったものであり、「子のある配偶者」については、子を養育している間については、現在と変わりありません。

60歳以上で死別した場合についても、現行どおり、夫も妻も無期限の給付を受けることができます。

法改正の内容の詳細、適用される方の範囲などは、以下の厚生労働省のHPをご覧ください。

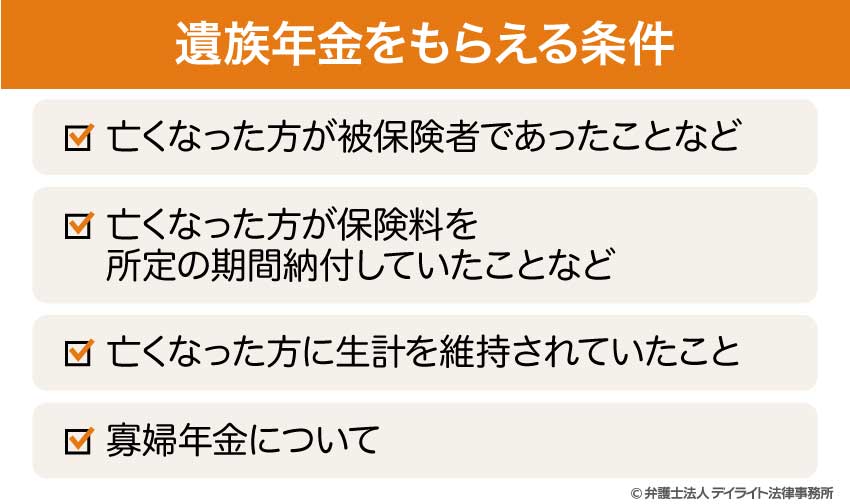

遺族年金をもらえる条件

遺族年金をもらえる条件には、以下のようなものがあります。

亡くなった方が被保険者であったことなど

遺族基礎年金の場合

遺族基礎年金の場合、亡くなった方が以下のいずれかに当てはまることが必要です。

- ① 国民年金の被保険者である間に亡くなった

- ② 国民年金の被保険者だった60歳以上65歳未満の方で、日本国内に住所を有していた方が亡くなった

- ③ 老齢基礎年金の受給権者であった方が亡くなった

- ④ 老齢基礎年金の受給資格を満たした方が亡くなった

参考:遺族基礎年金(受給要件・対象者・年金額)|日本年金機構

遺族厚生年金の場合

遺族厚生年金の場合、亡くなった方が以下のいずれかに当てはまることが必要です。

- ① 厚生年金保険の被保険者である間に亡くなった

- ② 厚生年金の被保険者期間に初診日がある病気やケガが原因で、初診日から5年以内に亡くなった

- ③ 1級・2級の障害厚生(共済)年金を受け取っている方が亡くなった

- ④ 老齢厚生年金の受給権者であった方が亡くなった

- ⑤ 老齢厚生年金の受給資格を満たした方が亡くなった

参考:遺族厚生年金(受給要件・対象者・年金額)|日本年金機構

亡くなった方が保険料を所定の期間納付していたことなど

遺族基礎年金の場合

次の方のご遺族が遺族基礎年金をもらうためには、死亡した方について、亡くなる日の前日において保険料納付済期間(保険料免除期間を含む)が国民年金加入期間の3分の2以上あったという条件を満たすことが必要になります。

- 国民年金の被保険者

- 国民年金の被保険者であった60歳以上65歳未満の方で、日本国内に住所を有していた方

ただし、令和18年3月末日までに亡くなった方については、亡くなった方が65歳未満であれば、死亡日の前日において、死亡日が含まれる月の前々月までの直近1年間に保険料の未納がなければ、遺族基礎年金を受け取ることができます。

一方、次の方が亡くなった場合には、亡くなった方の保険料納付済期間と保険料免除期間、合算対象期間、65歳以降の厚生年金の被保険者期間を合算して25年以上となることが必要になります。

- 老齢基礎年金の受給権者であった方

- 老齢基礎年金の受給資格を満たした方

参考:遺族基礎年金(受給要件・対象者・年金額)|日本年金機構

遺族厚生年金の場合

次の場合、ご遺族が遺族厚生年金をもらうためには、死亡した方について、亡くなる日の前日において、保険料納付済期間(保険料免除期間を含む)が国民年金加入期間の3分の2以上あることが必要になります。

- 厚生年金の被保険者だった間に亡くなった

- 厚生年金の被保険者期間に初診日がある病気やケガが原因で、初診日から5年以内に亡くなった

ただし、亡くなったのが令和18年3月末日までのときは、遺族基礎年金の場合と同様に、亡くなった人が65歳未満であれば、死亡日の前日において、死亡日が含まれる月の前々月までの直近1年間に保険料の未納がなければよいとされています。

一方、老齢厚生年金の受給権者であった方や老齢厚生年金の受給資格を満たした方が亡くなった場合には、遺族基礎年金の場合と同じく、保険料納付済期間と保険料免除期間、合算対象期間、65歳以降の厚生年金の被保険者期間を合算して25年以上となることが必要になります。

参考:遺族厚生年金(受給要件・対象者・年金額)|日本年金機構

亡くなった方に生計を維持されていたこと

遺族基礎年金・遺族厚生年金を受け取れるのは、亡くなった方に「生計を維持されていた」遺族です。

「生計を維持されていた」との認定を受けるためには、原則的に、以下の要件を2つとも満たすことが必要になります。

- 生計を同じくしていること

- 収入要件を満たしていること

「生計を同じくしている」との要件は、次の場合などに認められます。

- 同居している場合

- 別居していても、仕送りしている、健康保険の扶養親族である等の事情が認められる場合

「収入要件」は、前年の収入が850万円未満、又は所得が655万5000円未満の場合に満たされます。

遺族年金が支給される条件については、以下のページの解説もご覧ください。

遺族年金はいくらもらえる?計算方法とシミュレーション

遺族基礎年金の支給額【子の人数別早見表】

遺族基礎年金の金額は、

- 受給権者が誰であるか

- 子の人数は何人か

によって変わります。

①配偶者が受給権者である場合(令和7年4月分から)

配偶者が受給権者である場合、子の人数に応じた遺族基礎年金の金額を表にすると、次のとおりとなります。

| 子が1人の場合 | 107万1000円 |

| 子が2人の場合 | 131万0300円 |

| 子が3人の場合 | 139万0100円 |

| 子が4人の場合 | 146万9900円 |

5人目以降は、子が1人増えるごとに7万9800円が加算されます(なお、後でご紹介するとおり、令和10年4月から子の加算額が増額されます)。

なお、妻が昭和31年4月1日以前生まれの場合は、上記の額から2400円減額されます。

②子が受給権者である場合(令和7年4月分から)

子が受給権者である場合、子全員が受け取れる遺族基礎年金の総額と、子1人当たりの遺族基礎年金の金額は、以下の表のとおりになります。

| 子の人数 | 子全員の遺族基礎年金の総額 | 子1人当たりの遺族基礎年金 |

|---|---|---|

| 1人 | 83万1700円 | 83万1700円 |

| 2人 | 107万1000円 | 53万5500円 |

| 3人 | 115万0800円 | 38万3600円 |

| 4人 | 123万0600円 | 30万7650円 |

5人目以降、子の人数が1人増えるごとに、子全員が受け取れる遺族基礎年金の総額が7万9800円ずつ上がります(なお、後でご紹介するとおり、令和10年4月から子の加算額が増額されます)。

遺族厚生年金の支給額【平均標準報酬額別早見表】

遺族厚生年金の金額は、原則として、死亡した人の老齢厚生年金の報酬比例部分の4分の3の額となります。

そのため、遺族厚生年金の支給額は、平均標準報酬額によって変わってきます。

平均標準報酬額ごとの遺族厚生年金の目安は、次の表のとおりです(なお、平均標準報酬額は、65万円が上限です。)

| 平均標準報酬額 | 遺族厚生年金 |

|---|---|

| 20万円 | 24万6645円 |

| 25万円 | 30万8306円 |

| 30万円 | 36万9968円 |

| 35万円 | 43万1629円 |

| 40万円 | 49万3290円 |

| 45万円 | 55万4951円 |

| 50万円 | 61万6613円 |

| 55万円 | 67万8274円 |

| 60万円 | 73万9935円 |

| 65万円 | 80万1596円 |

*上の表は、加入期間が平成15年4月以降300月、配偶者が40歳未満であることを前提に計算しています。諸条件により、年金額が異なる可能性があります。

*報酬月額63万5000円以上の場合、平均標準報酬額65万円となります。

遺族基礎年金の計算方法と子の加算の仕組み

配偶者が受給権者である場合、遺族基礎年金の額は次の計算式で計算します。

「子の加算額」は、以下の金額となっています。

- 1人目・2人目の子の加算額 各23万9300円

- 3人目以降の子の加算額 各7万9800円

一方、子が受給権者の場合、子1人当たりの遺族基礎年金の金額は、次の金額を子の数で割った額となります。

83万1700円 + 2人目以降の子の加算額

*子の加算額は、配偶者が受給権者である場合と同じ。

参考:遺族基礎年金(受給要件・対象者・年金額)|日本年金機構

【ワンポイント】子の加算額が引き上げられます

令和7年5月の法改正で、遺族基礎年金の子の加算額が引き上げられることが決まりました(令和10年4月施行)。

改正法が施行されると、子の加算額は、一人につき年額28万1700円となります。

これまでは、3人目以降の子については子の加算額が大幅に減額されていましたが、この法改正によって、3人目以降の子の加算額も、1人目、2人目の子の加算額と同額に引き上げられています。

遺族厚生年金の計算方法と中高齢・経過的寡婦加算のメリット

遺族厚生年金の支給額は、亡くなった方の厚生年金保険への加入期間および報酬額を基礎として算定されます。

原則として、亡くなった方が受給できるはずであった「老齢厚生年金の報酬比例部分」の4分の3に相当する額が支給されます。

算定の核となる「報酬比例部分」は、2003年(平成15年)4月の「総報酬制」導入を境に、以下の2つの計算式(AおよびB)の合算によって算出されます。

計算式 平均標準報酬月額 × 7.125/1000 × 平成15年3月までの加入期間の月数

計算式 平均標準報酬額 × 5.481/1000 × 平成15年4月以降の加入期間の月数

ただし、報酬比例部分を計算する際、死亡した人が以下の①~③のいずれかに当てはまる場合は、厚生年金の被保険者期間が300月(25年)未満であっても、300月とみなされます。

- ① 厚生年金保険の被保険者である間に亡くなった

- ② 厚生年金の被保険者期間に初診日がある病気やケガが原因で、初診日から5年以内に亡くなった

- ③ 1級・2級の障害厚生(共済)年金を受け取っている方が亡くなった

また、遺族厚生年金の受給権者が65歳以上で、自分の老齢厚生年金を受給する権利を有している場合は、配偶者が亡くなったことによる遺族厚生年金を受け取るときは、次の2つの額を比べて、高い方を遺族厚生年金の額とします。

- 亡くなった人の老齢厚生年金の報酬比例部分の4分の3の額

- 亡くなった人の老齢厚生年金の報酬比例部分の額の2分の1の額と自身の老齢厚生年金の額の2分の1の額を合算した額

中高齢寡婦加算

遺族厚生年金は、原則的には報酬比例部分の4分の3の額となりますが、一定の条件を満たした場合、金額が増額されることがあります。

その一つとして、中高齢寡婦加算があります。

妻が遺族厚生年金を受け取る場合、一定の条件を満たせば、40歳から65歳になるまでの間、中高齢寡婦加算(62万3800円)を受け取ることができます。

中高齢寡婦加算が支給されるためには、以下のいずれかの条件を満たす必要があります。

- ①夫が死亡したときに40歳以上65歳未満で、生計を同じくしている子がいない

- ②遺族厚生年金と遺族基礎年金を受けていた「子のある妻」が、子が18歳に到達する年度の末日(3月31日)に達した(障害の状態にある場合には20歳に達した)等のため、遺族基礎年金をもらえなくなった(妻が40歳に到達した時に、遺族基礎年金を受給していたことが必要である)

*平成19年3月31日以前に夫が亡くなり、遺族厚生年金を受給している場合は、①②にある「40歳」を「35歳」と読み替える。

なお、亡くなった夫が老齢厚生年金の受給権者又は受給資格期間を満たしていた方だった場合には、死亡した夫の厚生年金保険の被保険者期間が20年以上(*)だった場合に限り、中高齢寡婦加算を受けられます。

*中高齢者の期間短縮の特例などによって20年未満の被保険者期間で共済組合等の加入期間を除いた老齢厚生年金の受給資格期間を満たした方は、その期間

経過的寡婦加算

遺族厚生年金を増額する制度としては、経過的寡婦加算もあります。

経過的寡婦加算は、次のいずれかに該当する場合に加算されます。

- 昭和31年4月1日以前生まれの妻が、65歳以上で遺族厚生年金の受給権を得たとき

*亡くなった方が老齢厚生年金の受給権者又は受給資格を満たしていた場合は、死亡した夫の厚生年金保険の被保険者期間が20年以上(*)の場合に限る

*中高齢者の期間短縮の特例などによって20年未満の被保険者期間で共済組合等の加入期間を除いた老齢厚生年金の受給資格期間を満たした方は、その期間

- 中高齢寡婦加算がされていた昭和31年4月1日以前生まれの遺族厚生年金の受給権者である妻が、65歳に達したとき

経過的寡婦加算の金額は、昭和61年4月1日から60歳に達するまで国民年金に加入した場合の老齢基礎年金の額と合わせて中高齢寡婦加算の額と同程度となるように決められています。

遺族年金の支給額を具体例でシミュレーション

上の通り、遺族年金の計算は複雑です。

ここでは、遺族年金の支給額について、具体例を挙げて解説します。

①自営業の夫が死亡・妻と子ども2人のケース

夫が自営業ですので、残された妻と子ども2人が受け取れるのは「遺族基礎年金」のみです。

したがって、下記の計算式を適用します。

具体例

83万1700円 + 子の加算額(23万9300円 × 2)= 131万0300円

②会社員の夫が死亡・妻と子ども1人のケース

夫が会社員ですので、残された妻と子どもは「遺族基礎年金」と「遺族厚生年金」の両方を受け取れます。

具体例 夫の平均標準報酬額は30万円・厚生年金の加入期間が300月の場合

83万1700円 + 子の加算額(23万9300円 × 1)= 107万1000円

30万円 ×(5.481/1000)× 300月 × 3/4 = 36万9968円

107万1000円 + 36万9968円 = 144万0968円

したがって、年間の総受給額は144万0968円となります。

自営業の妻がもらえる「寡婦年金」と「死亡一時金」

寡婦年金について

国民年金の第1号被保険者(自営業者など)だった夫が亡くなった場合、妻に寡婦年金が支給される場合があります。

寡婦年金が支給される条件は、次のとおりです。

- 夫の第一号被保険者としての保険料納付済期間及び国民年金の保険料免除期間(学生納付特例期間、納付猶予期間を含む)が10年以上(平成29年7月31日以前に死亡した場合、25年以上)あった(死亡日前日時点)

- 夫と妻の婚姻関係が10年以上継続していた(事実上の婚姻関係を含む)

- 死亡当時、夫が妻の生計を維持していた

- 夫が老齢基礎年金・障害基礎年金を受けたことがない(令和3年3月31日以前に死亡した場合、亡くなった方が障害基礎年金の受給権者であったとき、又は老齢基礎年金を受けたことがあるときは支給されない)

- 妻が繰り上げ支給の老齢基礎年金を受けていない

寡婦年金の支給は、妻が60歳から65歳になるまでの間のみ支給されます。

妻が60歳未満の時に夫が亡くなった場合も寡婦年金は支給されますが、支給が開始されるのは、妻が60歳になってからです。

参考:寡婦年金|日本年金機構

寡婦年金の金額

寡婦年金の額は、夫の第1号被保険者期間だけで計算した老齢基礎年金額の4分の3の額です。

全期間の保険料を納付済みである場合、寡婦年金の額は、次の表のようになります。

| 加入期間 | 寡婦年金額 |

|---|---|

| 10年 | 約15万5000円 |

| 20年 | 約31万1000円 |

| 30年 | 約46万7000円 |

| 40年 | 約62万3000円 |

寡婦年金の計算方法

寡婦年金は、夫の第1号被保険者期間だけで計算した老齢基礎年金額の4分の3の額となり、以下の計算式で計算します。

なお、保険料の全部又は一部の免除を受けていた期間がある場合は、計算方法が異なります。

参考:老齢基礎年金の受給要件・支給開始時期・年金額|日本年金機構

死亡一時金について

死亡一時金を受け取れるケース

死亡一時金は、次の2つの条件を満たす場合に、夫によって生計を維持していた遺族が受け取ることができます。

- 夫が国民年金の第1号被保険者として36カ月以上保険料を納めていた

- 夫が老齢基礎年金や障害基礎年金を受け取らないまま亡くなった

死亡一時金の金額

死亡一時金の額は、保険料を納めた月数に応じて12万円から32万円の範囲です。

なお、付加保険料を納めた月数が36月以上ある場合は、8500円が加算されます。

※寡婦年金と死亡一時金は併給できず、どちらか一方の選択が必要です。

参考:死亡一時金|日本年金機構

遺族年金はいつからいつまでもらえる?

遺族年金はいつからもらえる?

遺族年金が支給されるのは、国民年金保険又は厚生年金保険の被保険者が死亡した日の翌月からです。

ただ、手続きに時間がかかる場合もありますので、遺族年金が実際に支給されるまでには3~4か月かかる可能性があると考えておいた方が良いでしょう。

なお、妻が亡くなり、夫が55歳以上60歳未満というケースでは、遺族厚生年金は、夫が60歳になってから支給されます。

ただし、夫が遺族基礎年金を受給することができる場合は、55歳以上60歳未満であっても、遺族厚生年金の支給を受けることができます。

遺族年金はいつまでもらえる?

遺族年金は、以下の事情が生じるまで受け取ることができます(ただし、減額されることはあります。)。

| 遺族基礎年金 | 遺族厚生年金 | |

|---|---|---|

| 妻 | 受給権者本人が次の要件のいずれかに当てはまるとき

遺族基礎年金の受給権を有している全ての子が次の要件のいずれかに当てはまるとき

|

受給権者本人が次の要件のいずれかに当てはまるとき

(平成19年4月1日以前に夫が亡くなった場合は、④⑤により受給権を失うことはない) |

| 夫 | 妻の遺族基礎年金の場合(上欄)と同じ (ただし、「夫」は「妻」に、「妻」は「夫」にそれぞれ読み替える) |

受給権者本人が次の要件のいずれかに当てはまるとき

|

| 子 | 受給権者本人が次の要件のいずれかに当てはまるとき

|

子の遺族基礎年金の場合(左欄)と同じ |

| 父母 | 受給権者本人が次の要件のいずれかに当てはまるとき

|

|

| 孫 | 受給権者本人が次の要件のいずれかに当てはまるとき

|

|

| 祖父母 | 受給権者本人が次の要件のいずれかに当てはまるとき

|

参考:遺族年金を受けている方が結婚や養子縁組などをしたとき|日本年金機構

遺族年金の請求手続き

遺族年金を受け取るためには、所定の手続きを行う必要があります。

手続きは、遺族基礎年金と遺族厚生年金とで異なります。

遺族基礎年金の請求手続き

遺族基礎年金の請求は、亡くなった方の住所地の市区町村役場に対して行います。

必要書類など、くわしくは日本年金機構のホームページで確認してください。

遺族厚生年金の請求手続き

遺族厚生年金の請求は、年金事務所または年金相談センターに対して行います。

必要書類など、くわしくは日本年金機構のホームページで確認してください。

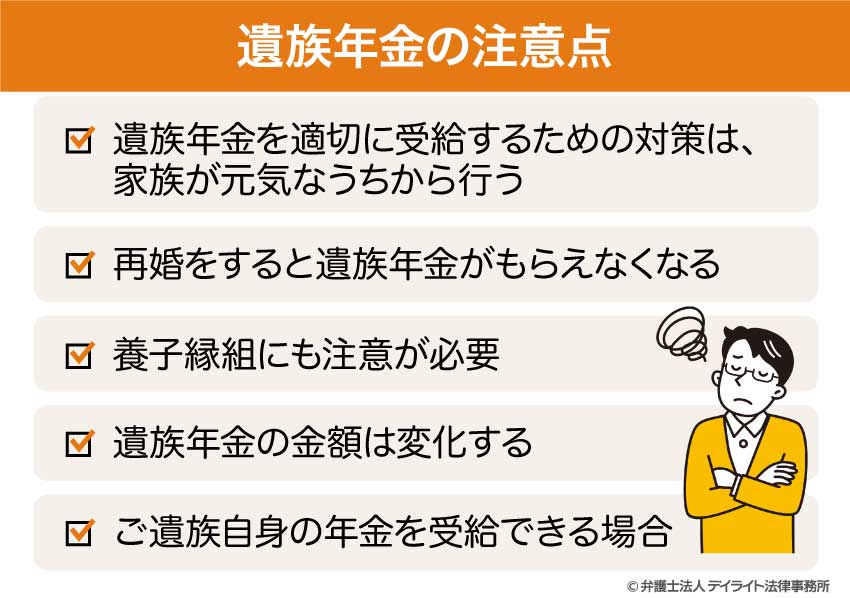

遺族年金の注意点

遺族年金を適切に受給するための対策は、家族が元気なうちから行う

遺族年金は、ご家族が亡くなれば必ずもらえるというものではありません。

遺族年金を適切に受け取るためには、「生計を維持されていた」との要件や、保険料納付済期間に関する要件を満たす必要があります。

こうした要件の中には、ご家族がご存命の間にしか満たすことができないものもあります。

たとえば、保険料の未納額が多い・受給資格期間が足りないという場合は、ご本人の生存中に、以下のような対策をとる必要があります。

- 保険料の免除申請をする

- 厚生年金に加入するため仕事を始める

- 任意加入によって60歳以降も国民年金保険料を納める

*任意加入とは、国民年金保険料の納付月数が480月(40年)未満であるなどの条件を満たした場合に、60歳以上65歳未満の間でも国民年金保険に加入することができる制度です(厚生年金保険、共済組合等の加入者は除く)。

ほかにも、別居している場合(単身赴任等だけでなく、一方又は双方が施設に入り別々に暮らしている場合を含む)は、「生計を維持されている」との要件が認められるように、

- 経済的援助を行う

- 定期的に訪問・音信を行う

といった対策をとることが考えられます。

ほかにも、再婚相手と自分の子どもの養子縁組を行い、再婚相手の死後に遺族年金が支給される条件を整える、といったことも考えられます。

このように、ご家族がご存命のうちにしかできない対策もありますので、早いうちに一度、遺族年金について、社会保険労務士などの専門家に相談しておくと安心です。

再婚をすると遺族年金がもらえなくなる

遺族年金を受給している人が再婚した(内縁関係を含む)場合、遺族年金(遺族基礎年金、遺族厚生年金)の支給が打ち切られます。

一度打ち切られると、その後再婚相手と離婚したとしても、遺族年金を再度もらうことはできなくなります。

なお、遺族基礎年金を受給している場合(子がいる場合)、配偶者への遺族基礎年金が打ち切られると、子に遺族基礎年金が支払われる可能性があります。

ただし、子が父又は母(養父母を含む)と生計を同じくしている間は、父又は母が遺族基礎年金の受給権を失っていても、遺族基礎年金は支給停止となり、支給されません。

*この点については法改正があり、令和10年4月以降は、子は、父又は母と生計を同じくしていても、遺族基礎年金を受け取ることができるようになります。

養子縁組にも注意が必要

養子縁組も、遺族年金の受給に影響する場合があります。

まず、遺族年金(遺族厚生年金・遺族基礎年金)を受給している人が、直系血族又は直系姻族以外の人の養子になると、遺族年金の受給は打ち切られてしまいます。

ほかに、遺族基礎年金を受けている配偶者の子が、その配偶者(父又は母)以外の人の養子になると、配偶者への遺族基礎年金が打ち切られます。

また、亡くなる方の生前についていうと、父又は母が再婚した場合、再婚相手と子の間で養子縁組をしていないと、この子は再婚相手の「子」にはなりません。

そのため、再婚相手が死亡しても、再婚相手との間の子がいない限り、残された配偶者(父又は母)は「子のある配偶者」として遺族年金を受けることはできなくなります。

この配偶者の子も、「子」として遺族年金を受けることができません。

養子縁組を検討する際には、遺族年金に関する問題も考えて、結論を出すようにしましょう。

遺族年金の金額は変化する

遺族年金の額は、家族の状態や受給者の年齢によって変化します。

特に、「子のある配偶者」として遺族基礎年金を受けている場合、子が18歳になった年度の3月31日を迎えると、子の加算額が減らされ、年金額が変わります。

そして、全ての子が18歳になった年度の3月31日に達すると、遺族基礎年金の給付自体打ち切られてしまいます。

ご遺族自身の年金を受給できる場合

ご遺族自身の年金(老齢基礎年金、老齢厚生年金)も受け取れる場合、どちらを受け取るか選択しなければならないなど注意すべき点があります。

まず、遺族基礎年金をもらえる場合で、ご遺族が国民年金(老齢基礎年金)しか受け取れない場合には、遺族基礎年金と自分の国民年金のどちらかを選択することが必要になります。

ご遺族が厚生年金(老齢厚生年金)も受け取れる場合には、自分の国民年金と厚生年金に上乗せして、自分の厚生年金の額を超える分の遺族厚生年金を受給できます。

参考:遺族厚生年金(受給要件・対象者・年金額)|日本年金機構

遺族年金についてのQ&A

遺族年金は廃止されるのですか?

遺族年金が廃止される予定はありません。

遺族年金が廃止される予定はありません。

配偶者である妻の遺族年金はいくらですか?

妻の遺族年金は、次のようになります。| 子が1人の場合 | 107万1000円 |

| 子が2人の場合 | 131万0300円 |

| 子が3人の場合 | 139万0100円 |

| 子が4人の場合 | 146万9900円 |

以降、子が1人増えるごとに7万9800円が加算されます。

なお、妻が昭和31年4月1日以前生まれの場合は、上記の額から2400円減額されます。

参考:遺族基礎年金(受給要件・対象者・年金額)|日本年金機構

妻に遺族厚生年金が支給される場合、遺族厚生年金の金額は、報酬比例部分の4分の3の額となります。

夫の厚生年金の被保険者期間が300月(25年)未満の場合は、300月とみなして計算します。

なお、65歳以上で老齢厚生年金を受け取る権利がある妻が、夫の死亡による遺族厚生年金を受け取るときは、次の2つの額を比べて、高い方の額を遺族厚生年金の額とします。

- 死亡した夫の老齢厚生年金の報酬比例部分の4分の3の額

- 死亡した夫の老齢厚生年金の報酬比例部分の額の2分の1の額と自身の老齢厚生年金の額の2分の1の額を合算した額

参考:遺族厚生年金(受給要件・対象者・年金額)|日本年金機構

遺族年金に税金はかかる?確定申告は必要?

遺族年金に税金はかかりません。

遺族年金に税金はかかりません。したがって、確定申告も原則として不要です。

ただし、亡くなった方に未支給年金(受け取っていなかった年金)がある場合、遺族の一時所得として所得税・住民税の課税対象となります。

夫の遺族年金と自分の年金は両方もらえますか?

遺族年金と自分の年金を両方同時に受け取ることは可能です。ただし、満額とは限らず、一部の年金は減額されることがあります。

遺族年金が5年で打ち切られるのはいつ?

遺族年金は、2028年4月から改正法が施行されます。なお、子供がいる場合、18歳年度末になるまでは改正前と同じで、5年の打ち切りはありません。

また、子供がいない場合、原則として5年の打ち切りがあります。

しかし、障害状態にある方や、収入が十分でない方は、引き続き遺族厚生年金を受け取ることができます。

まとめ

今回は、遺族年金について解説しました。

遺族年金は、ご家族が亡くなった場合に、残されたご遺族の生活を支える大切なものです。

しかし、遺族年金については、どのような場合にもらえるかなどの詳細を知らない方が多いです。

そのため、ご家族がご存命のうちにしなければならなかった対策を十分にとることができず、遺族年金を受けることができなくなってしまうことも起こり得ます。

そのようなことにならないよう、早いうちから遺族年金に関する知識を得ておくことが大切です。

また、ご家族が亡くなったときには、相続に関するお悩みも出てきます。

相続に関する問題は、なるべく早いうちに、相続に強い弁護士に相談し、対応を進めていくことをおすすめします。

当事務所では、相続問題を集中的に取り扱う弁護士による相続対策チームを設け、相続問題でお悩みの方のご相談に幅広く対応しております。

電話・オンラインによる全国からのご相談にも対応しております。

相続問題でのお悩みやお困りごとについては、当事務所まで、ぜひ一度お気軽にご相談ください。