早めに生前贈与を行うことで相続税を節税できる場合があります。

この記事では、相続税対策の基本の生前贈与、生前贈与を使った税金対策の方法、生前贈与のメリット・デメリットについて、わかりやすく解説しています。

この記事が、生前贈与についての不安や疑問を解決する助けになれば幸いです。

目次

相続の税金対策の基本!生前贈与とは?

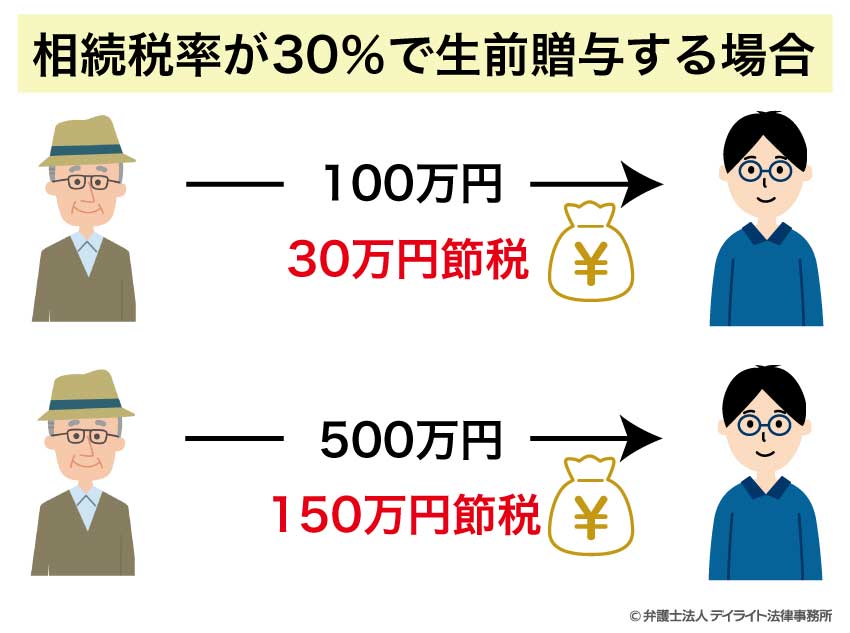

相続税を減らす手段として生前贈与を活用する方法が考えられます。

もし、相続税率が30%の場合に、100万円の生前贈与ができれば、相続税を30万円節税できる可能性があります。

さらに、500万円の生前贈与の場合は、相続税を150万円節税できるわけです。

生前贈与の意味

生前贈与とは、生きている間に自分の財産を他人にプレゼントする(無償で与える)という契約のことです。

生前贈与は「契約」なので、財産をあげる人(贈与者:以下「あげる人」といいます。)が一方的に行うことはできず、財産を受け取る人(受贈者:以下「もらう人」といいます。)との合意があってはじめて成立します。

相続とは異なり、生前贈与は相続人(自分の配偶者、子ども、両親・祖父母、兄弟姉妹)以外に対しても行うことができます。

ただし、後述するように、生前贈与を受けた方には基本的に「贈与税」という税金がかかるため注意が必要です。

生前贈与の対象となる財産

生前贈与の対象となる財産は、「自分の持っているお金やモノ」のことです。次のようなものがよく贈与されています。

- お金(現金や預金)

→たとえば「子どもの進学祝いに100万円を渡す」などがよくあります。 - 土地や建物

→たとえば「自分が住んでいた家を、早めに子どもに名義を変えて渡す」といったケースです。 - 自分の株式や投資信託などの金融商品

→たとえば「自分が持っている会社の株を、将来を考えて子どもに渡す」などです。 - 自分の宝石・貴金属・美術品などの高価なモノ

→「価値のある絵画や金のネックレス」なども、財産として贈与できます。

贈与税の基礎控除(年間110万円)

生前贈与を行う上で必ず知っておきたいのが「贈与税」です。

贈与税は、個人から財産をもらったときにかかる税金のことです。

ただし、財産をもらったら必ず税金がかかるわけではありません。

贈与税には「基礎控除」という非課税枠が設けられています。

具体的には、1年間(その年の1月1日から12月31日まで)にもらった財産の合計額が110万円以下であれば、贈与税はかからず、税務署への申告も不要です。

この110万円の基礎控除は、財産をもらう人ごとに計算されます。

例えば、父親から500万円、母親から100万円を同じ年にもらった場合で計算します。

合計で600万円もらったことになるため、基礎控除額110万円を超える部分(600万円 – 110万円 = 490万円)に対して贈与税がかかり、申告も必要になります。

この毎年110万円を利用した贈与を「暦年贈与(れきねんぞうよ)」と呼び、相続税対策として広く活用されています。

贈与税の計算方法と税率

1年間にもらった財産の合計額が110万円を超えた場合は、その超えた部分に対して贈与税がかかります。

贈与税の計算は、以下の手順で行います。

- その年にもらった財産の合計額を計算する

- 合計額から基礎控除110万円を差し引く(これが課税価格)

- 課税価格に、定められた税率を掛けて税額を計算する

なお、贈与税の税率は、誰から誰へ贈与されたかによって「特例贈与(とくれいぞうよ)」と「一般贈与(いっぱんぞうよ)」の2種類があり、税率が異なります。

※贈与税の税率や控除額(基礎控除とは別のもの)は、課税価格に応じて10%〜55%の8段階であり、下表はこれをまとめたものです。

| 基礎控除後の課税価格 | 特例贈与 税率 |

特例贈与 控除額 |

一般贈与 税率 |

一般贈与 控除額 |

|---|---|---|---|---|

| 200万円以下 | 10% | – | 10% | – |

| 200万円超〜300万円以下 | 15% | 10万円 | 15% | 10万円 |

| 300万円超〜400万円以下 | 20% | 25% | ||

| 400万円超〜600万円以下 | 20% | 30万円 | 30% | 65万円 |

| 600万円超〜1,000万円以下 | 30% | 90万円 | 40% | 125万円 |

| 1,000万円超〜1,500万円以下 | 40% | 190万円 | 45% | 175万円 |

| 1,500万円超〜3,000万円以下 | 45% | 265万円 | 50% | 250万円 |

| 3,000万円超〜4,500万円以下 | 50% | 415万円 | 55% | 400万円 |

| 4,500万円超 | 55% | 640万円 |

直系尊属(父母や祖父母など)から、その年の1月1日において18歳以上の子や孫などへ贈与する場合に適用される税率(比較的税率が低いです)

上記の特例贈与以外の場合(兄弟間の贈与、夫婦間の贈与、他人からの贈与、親から未成年の子への贈与など)に適用される税率

例えば、先ほどの例でいうと、父と母からもらったお金の合計が600万円でした。

基礎控除110万円を差し引くと490万円になります。

父と母は直系尊属(本人は22歳とします)なので特例贈与の税率で計算すると、490万円 × 20% – 30万円(控除額) = 68万円となり、贈与税の申告と納税義務が生じます。

贈与税は、贈与額が大きくなるほど税率も高くなる累進課税方式が採用されています。

具体的な計算方法や税率の詳細については、以下のページで詳しく解説されていますので、ご覧ください。

生前贈与と相続税の関係

「生前贈与をすれば、将来の相続税が安くなるんでしょ?」

このように考えている方も多いかもしれません。

確かに、生前贈与をうまく活用することで、相続税の負担を軽減できる可能性があります。

しかし、ただ単に生前贈与をすれば、必ず相続税が安くなるわけではありません。

実は、生前贈与に関するルール(贈与税)と、亡くなった後の財産の引き継ぎに関するルール(相続税)は、どちらも「相続税法」という一つの法律の中で定められています。

そのため、密接に関係しており、場合によっては「生前贈与した財産が、亡くなった後の相続税計算の対象に含められてしまう(=持ち戻し)」されることがあるのです。

つまり、せっかく生前贈与をしたのに、結果的に相続税対策になっていなかった、というケースもあり得ます。

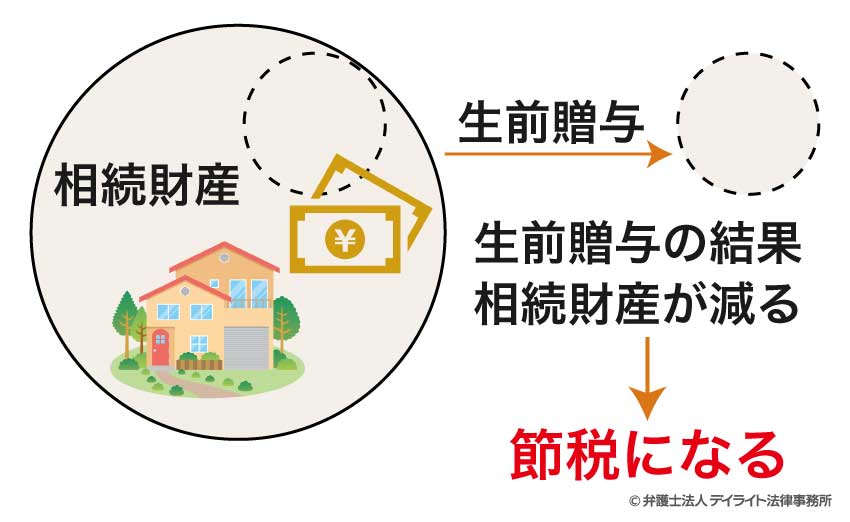

なぜ生前贈与で相続の税金が安くなる?

生前贈与が相続税対策として有効とされる主な理由は、「相続財産そのものを減らすことができる」からです。

相続税は、亡くなった方が遺した財産の総額が大きいほど、税率が高くなる仕組み(累進課税)になっています。

そのため、元気なうちに財産を贈与しておくことで、将来の相続財産の総額を圧縮し、結果的に相続税の負担を軽減できる可能性があるのです。

しかし、前述のとおり、全ての生前贈与に同じルールが適用されるわけではありません。

以下、具体的に見ていきましょう。

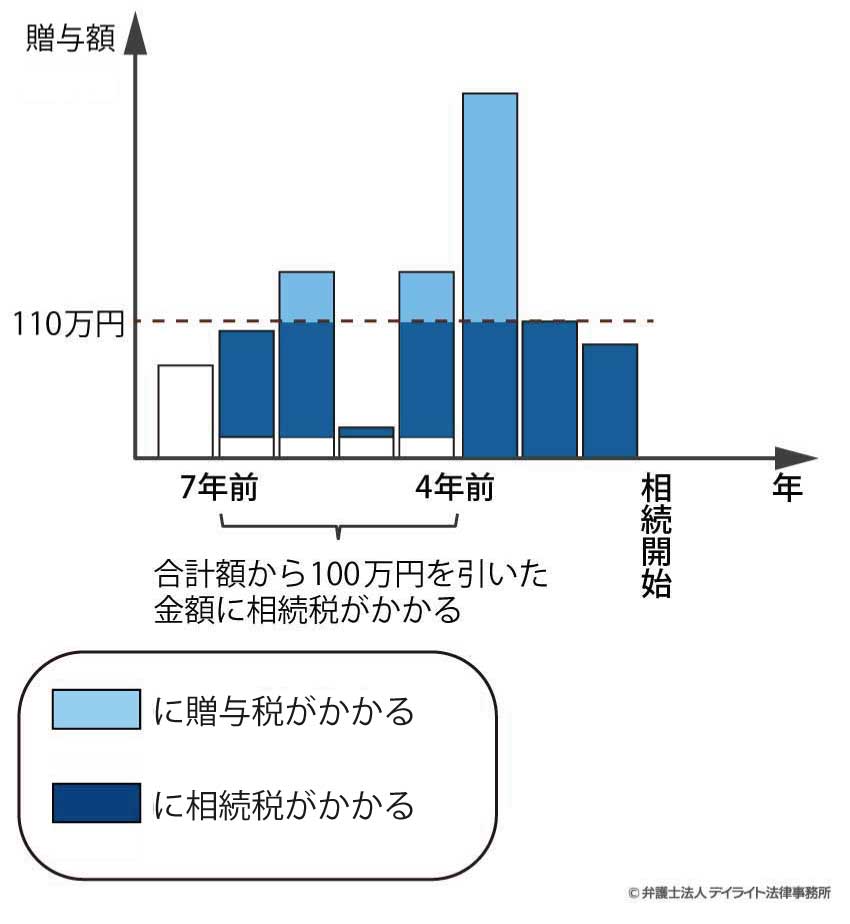

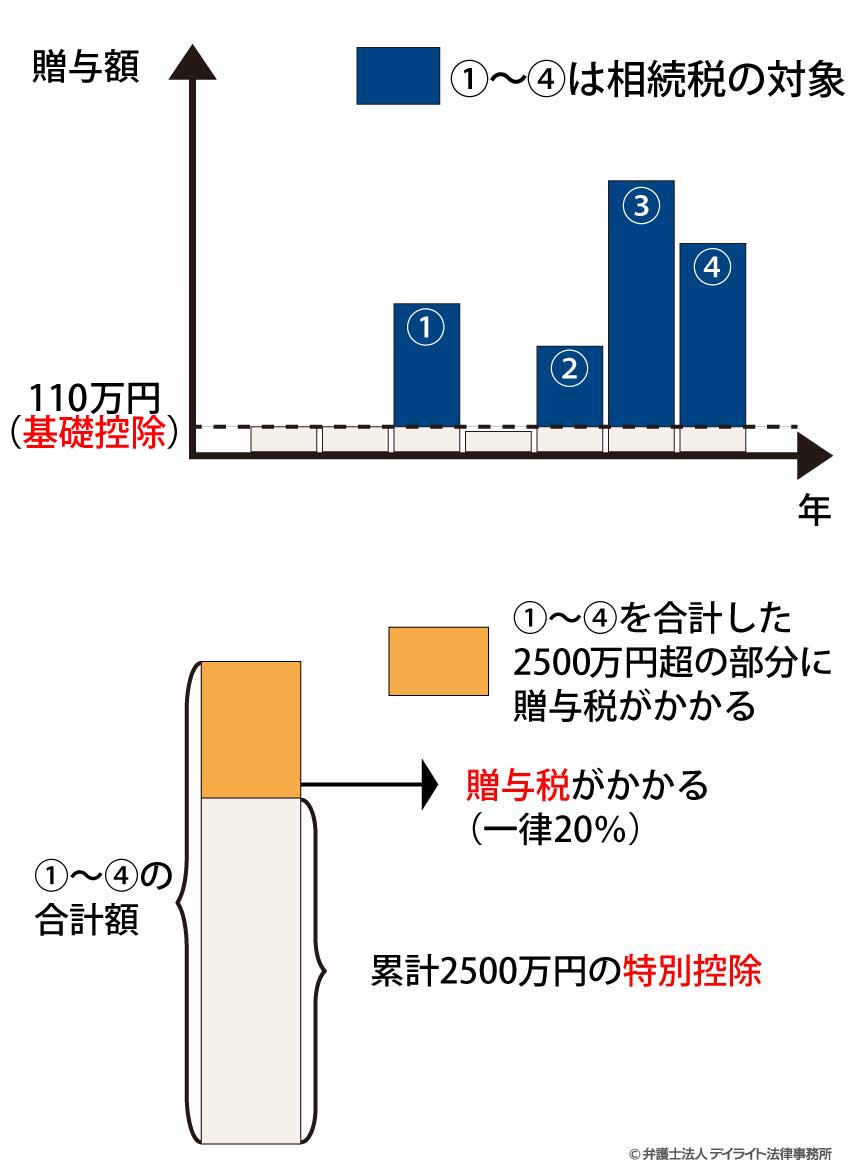

生前贈与の7年ルールについて生前贈与の7年ルールとは、「亡くなる前の7年間に行った法定相続人への贈与は、相続財産に加算(持ち戻し)して相続税を計算する」というものです。

なお、亡くなる前の4年前から7年前までの4年間については、贈与を受けた合計額から100万円まで控除することができます。

この7年ルールがあるため、生前贈与を検討する際は、早めに、そして計画的に行うことが重要です。

この7年ルールの詳細については、以下の記事で詳しく解説しています。

相続時精算課税制度を使った場合

生前贈与には、これまで説明してきた毎年110万円までの基礎控除を利用する「暦年課税」とは別に、特定の条件のもとで利用できる特例制度が存在します。

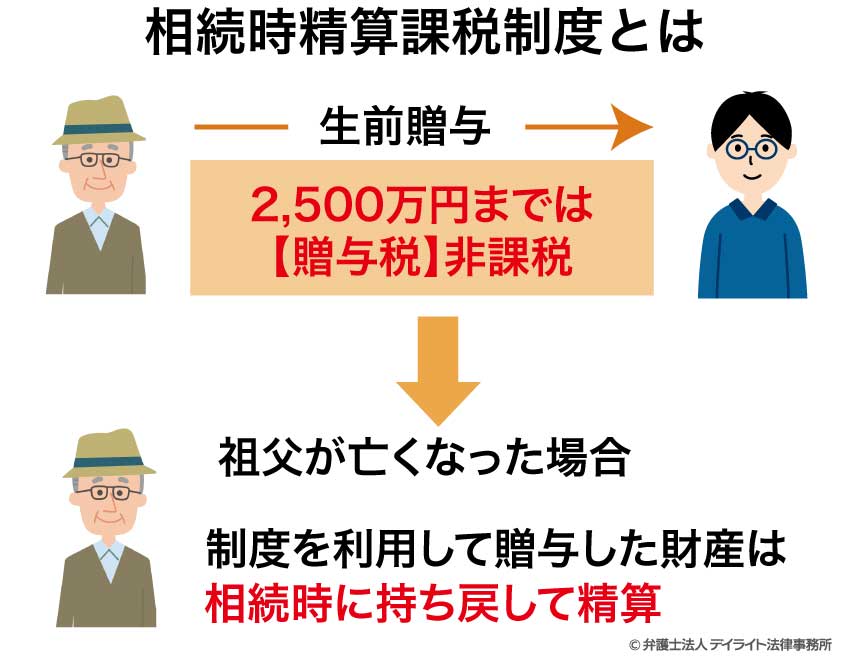

その代表的なものが「相続時精算課税制度(そうぞくじせいさんかぜいせいど)」です。

これは、原則として60歳以上の父母または祖父母から、18歳以上の子または孫に対して財産を贈与する場合に選択できる制度です。(※年齢は贈与年の1月1日時点)

この制度を選択すると、累計で2,500万円までの贈与については、贈与時には贈与税がかかりません(2,500万円を超えた部分には一律20%の贈与税がかかります)。

ただし、「精算課税」という名前の通り、この制度を利用して贈与された財産(下記の新設基礎控除分を除く)は、贈与した方が亡くなった際に、その全てが相続財産に持ち戻され、相続税として精算されることになります。

そのため、この2,500万円の枠自体には、直接的な相続税の節税効果は原則としてありません。

しかし、2024年(令和6年)1月1日以降の贈与から、この相続時精算課税制度の中にも、暦年課税の基礎控除とは別に年間110万円の基礎控除枠が新たに設けられました。

この新しい基礎控除枠を使って贈与された財産は、相続財産への持ち戻しの対象外となります。

つまり、年間110万円までであれば、贈与税もかからず、将来の相続税の対象にもならない贈与が可能となり、相続税対策としても活用しやすくなりました。

この制度は、将来値上がりが予想される財産を早めに移したい場合や、一度にまとまった資金を贈与したい場合に有効な選択肢となり得ます。

注意点:一度この相続時精算課税制度を選択すると、同じ人(例:父)からの贈与については、二度と暦年課税に戻ることはできません。(別の人(例:母)からは暦年課税での贈与が可能です。)

4つの贈与税特例(配偶者、住宅資金、教育資金、結婚・子育て資金)について

相続時精算課税制度以外にも、子や孫のライフイベントや生活を支援するための資金援助を後押しする目的で、贈与税が非課税となる特例措置が設けられています。

ここでは代表的な4つの特例をご紹介します。

これらは期間限定の措置である場合が多い点に注意が必要です。

①配偶者控除の特例(暦年課税のみ)

婚姻期間20年以上の夫婦の間で居住用不動産(住居に利用する不動産)等の贈与が行われた場合で、一定の要件にあてはまるときは、基礎控除額110万円に加えて最高2,000万円まで贈与税が非課税となります。

この特例は暦年課税の場合にのみ利用することができます。

参考:配偶者控除|国税庁

②住宅取得等資金の贈与の非課税措置

父母や祖父母が子や孫へマイホームの購入資金等を生前贈与をした場合、一定の要件にあてはまるときには、最大1,000万円までの資金援助が非課税となります。

2025年4月現在、この特例は2026年12月31日までの間に行われた生前贈与に適用されるものとされています。

参考:直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁

③教育資金の一括贈与の非課税措置

祖父母や父母などが、30歳未満の子や孫のために、金融機関等に専用の口座(教育資金口座)を開設し、教育資金を一括して拠出した場合に、子や孫1人あたり最大1,500万円まで贈与税が非課税となる制度です。(※塾や習い事に関する費用は500万円が上限)

対象となる教育資金は、学校等に直接支払われる入学金や授業料、学用品の購入費、通学定期代、留学費用など幅広く認められています。

2025年4月現在、この特例は2026年12月31日までの間に行われた生前贈与に適用されるものとされています。

参考:直系尊属から教育資金の一括贈与を受けた場合の非課税|国税庁

④結婚・子育て資金の一括贈与の非課税措置

祖父母や父母などが、18歳以上50歳未満の子や孫のために、金融機関等に専用の口座(結婚・子育て資金口座)を開設し、結婚や子育てに関する資金を一括して拠出した場合に、子や孫1人あたり最大1,000万円まで贈与税が非課税となる制度です。(※結婚に関する費用(挙式費用、新居費用など)については300万円が上限)

対象となる費用は、結婚式の費用、新居の家賃・敷金、引越費用、不妊治療・妊婦健診の費用、子の医療費、保育料などです。教育資金と同様、金融機関での手続きが必要です。

2025年4月現在、この特例は2027年3月31日までの贈与が対象となる予定です。

これらの特例は、それぞれ適用を受けるための細かい要件(年齢、所得、資金の使途、手続き方法など)が定められています。

多くの場合、贈与税の申告手続きが必要です。非課税だから何もしなくてよい、というわけではありません。

制度の内容や適用期限は、税制改正によって変更される可能性があります。

これらの特例の利用を検討する場合は、必ず国税庁のウェブサイトで最新情報を確認するか、税理士などの専門家に相談し、ご自身の状況に合った最適な方法を確認するようにしましょう。

生前贈与のメリット・デメリット

生前贈与は、将来の相続の税金対策に有効な手段の一つですが、良い面(メリット)だけでなく、注意すべき点(デメリット)も存在します。

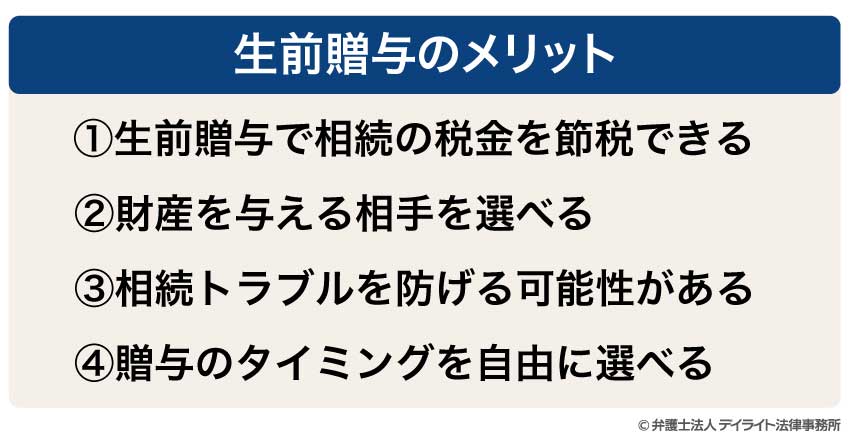

生前贈与のメリット

①生前贈与で相続の税金を節税できる

生前贈与を活用することで、将来の相続財産を減らし、相続税の負担を軽減できる可能性があります。

②財産を与える相手を選べる

相続では、基本的に法律で定められた相続人(法定相続人)が財産を引き継ぎます。

生前贈与なら、あなたが「特に世話になった子供に多く渡したい」「法定相続人ではないけれど、お世話になった人に渡したい」「可愛い孫に財産を残したい」といった希望を、ご自身の意思で実現できます。

③相続トラブルを防げる可能性がある

あなたが元気なうちに財産の分配について意思を示し、実行しておくことで、相続が発生した際の遺産分割協議での揉め事を減らせる可能性があります。

(ただし、やり方によっては逆にトラブルの火種になることもあります。)

④贈与のタイミングを自由に選べる

子や孫が「家を買いたい」「子供の教育費がかかる」「結婚資金が必要だ」といった、ライフイベントでまとまったお金が必要になるタイミングに合わせて、必要な資金を援助することができます。

生前贈与のデメリット

①贈与税がかかる可能性がある

年間110万円の基礎控除を超える贈与や、特例の対象外となる贈与には、贈与税が課されます。

②不動産を贈与すると一時費用がかかる

土地や建物を贈与した場合、もらった側には不動産取得税と、名義変更のための登録免許税や司法書士への報酬がかかります。

これらの税率は、相続によって不動産を取得した場合よりも高く設定されています。

③相続税の対象になる(持ち戻し)場合がある

法定相続人に対して暦年課税で贈与した場合、贈与した方が亡くなる前7年以内に行われたもののうち一定のものは、相続財産に加算して相続税を計算するルール(持ち戻し)があります。

④一度贈与したら取り消せない

「あげます」「もらいます」という双方の合意で成立した贈与は、原則として一方的に「やっぱり返す」ということはできません。

⑤もらった側が浪費することがある

特に若い世代にまとまったお金を贈与した場合、計画的に使われず、無駄遣いされてしまう可能性もゼロではありません。

⑥他の相続人との間でトラブルになる可能性がある

特定の人にだけ多額の生前贈与を行うと、他の相続人から「不公平だ」という不満が出て、深刻なトラブルに発展する可能性があります。

生前贈与を行うかどうかは、これらのメリット・デメリットを十分に比較検討し、判断に迷う場合は、税理士や弁護士などの専門家に相談することをおすすめします。

生前贈与による相続のトラブル事例

「良かれと思ってやったのに…」生前贈与が、かえって家族間の亀裂を生み、深刻な相続トラブル(争続)に発展してしまうケースは少なくありません。

ここでは、実際に起こりがちなトラブル事例をいくつかご紹介します。

同じような失敗をしないための教訓としてください。

状況:Aさんは、家業を継ぐ長男夫婦のマイホーム購入資金として、他の子供たち(次男・長女)には内緒で3,000万円を生前贈与しました。

Aさんが亡くなった後、遺産分割の話合いでその事実が発覚。トラブル:次男と長女は「自分たちは何もしてもらっていないのに、長男だけ特別扱いはおかしい!」と猛反発。

兄弟間の関係は修復不可能になってしまいました。

ワンポイント:特定の相続人にだけ多額の贈与をする場合は、他の相続人の感情に配慮が必要です。

遺言書でその点に触れておくなどの工夫が、後のトラブル防止につながります。

状況:Bさんは、毎年100万円ずつ、長男名義と長女名義の預金口座に振り込み、「これで贈与は完了」と思っていました。

しかし、その通帳と印鑑はずっとBさん自身が管理し、子供たちは自由に使えない状態でした。トラブル:Bさんの相続発生後、税務署の調査でこれらの預金が指摘されました。

名義は子供でも、実質的な管理・支配はBさんがしており、贈与は成立していない『名義預金』である」と判断され、全額がBさんの相続財産として相続税の対象となってしまいました。

ワンポイント:生前贈与と認められるためには、名義だけでなく、財産の実質的な管理権をもらった人に移す必要があります。

状況:農業を営むCさんは、後継ぎの次男に「この畑はお前にやるから、しっかり頼むぞ」と口頭で伝え、次男もそのつもりで農業に励んでいました。トラブル:Cさんが亡くなった後、他の相続人(長男・長女)が「父からそんな話は聞いていない。

畑はみんなの相続財産だ」と主張。

次男は「父からもらったはずだ」と反論しましたが、贈与契約書などの証拠はなく、次男の主張はとおりませんでした。

ワンポイント:不動産のような重要な財産の贈与は、口約束だけでなく、必ず「贈与契約書」と所有権移転登記(名義変更)の手続きを行うことが必要です。

状況:Dさんが認知症と診断された後、同居していた長女がDさんを説得し(あるいは言いくるめて)、Dさんの預金口座から多額のお金を生前贈与として自分名義の口座に移しました。トラブル:Dさんの死後、その事実を知った他の兄弟が「父(Dさん)は当時、正常な判断ができない状態だったはずだ。」

「その状態での贈与契約は無効だ」として、長女に対して贈与されたお金の返還を求める訴訟を起こしました。

ワンポイント:贈与が有効とされるためには、贈与する側に十分な判断能力(意思能力)が必要です。

認知症などにより判断能力が低下している、あるいはその疑いがある状態での贈与は、後で無効とされるリスクが高くなります。

このような場合は、贈与を行う前に医師の診断書を取得するなど、慎重な対応が必要です。

相続税対策での生前贈与の上手な活用事例

ここでは、いくつかの具体的な活用事例をご紹介します。

ご自身の状況に合わせて、参考にしてみてください。

状況:Aさん(60代)には、大切な2人の子供と3人の孫がいました。Aさんは、子供2人と孫3人の合計5人に対し、5年間にわたって、毎年それぞれ110万円(年間合計550万円)を贈与していました。

結果:合計2,750万円もの財産を非課税で次世代に移転でき、将来の相続財産を大幅に圧縮できました。

ワンポイント:相続開始前7年以内の贈与は持ち戻される可能性があるため、できるだけ早めに始めることがポイント。

なお、当初からまとまったお金を贈与するつもりで、毎年これを分割して贈与していた場合、定期贈与として相続税が課税される可能性があるため注意してください。

状況:会社経営者のBさん(70歳)は、業績好調な自社の株式(現在評価額2,000万円)を、後継者である長男(40歳)に生前に移したいと考えています。

今後さらに株価が上昇する可能性が高いと見ています。

活用法:Bさんは、相続時精算課税制度を選択し、長男に自社株2,000万円分を贈与しました。

2,500万円の特別控除枠内なので、この時点での贈与税はかかりません。

将来Bさんが亡くなった際、この株式は相続財産に加算されますが、その評価額は贈与時の2,000万円で固定されます。

仮に相続時には株価が5,000万円に値上がりしていても、値上がり分(3,000万円)には相続税がかかりません(※長男が売却した場合はBさんが最初に取得した時の金額(例えば100万円など)と5,000万円の値上がり分に所得税等がかかります)。

ワンポイント:相続時精算課税制度の利用により値上がりする前に贈与できました。

状況:Cさん夫婦(70代)は、可愛い孫(25歳)が結婚を機にマンションを購入するにあたり、資金援助をしてあげたいと考えています。

活用法:Cさん夫婦は、「住宅取得等資金贈与の非課税措置」を利用することにしました。

孫がマンションを購入するため、非課税限度内である500万円を贈与しました。

ワンポイント:孫は期限内に贈与税の申告を行い、贈与税はかかりませんでした。

状況:Dさんは、一人暮らしをしている大学生の孫の学費や家賃を援助してあげたいと考えています。

年間110万円の暦年贈与の枠とは別で、何か方法はないかと思っています。

活用法:親子や祖父母と子・孫などの間柄で、生活や教育のために通常必要と認められる範囲のお金を、その都度渡す場合は、贈与税がかかりません。

これは暦年贈与の110万円の枠とは別扱いです。

例えば、Dさんが孫の大学の授業料や入学金を、直接大学に振り込む。孫の毎月の家賃や生活費として、常識的な範囲の金額を仕送りする。

これらは、原則として贈与税は非課税となります。

ワンポイント:都度贈与は通常必要と認められる範囲で、都度であることが重要です。

状況:Eさん(68歳)は、長男(40歳)にできるだけ早く、まとまった財産を非課税で渡したいと考えています。

妻(長男の母)も贈与に協力的です。

活用法:Eさん(父)は、長男への贈与について「相続時精算課税制度」を選択しました。

その上で、年間110万円の基礎控除を利用し、毎年110万円を長男に贈与します。

この110万円は贈与税がかからず、将来Eさんが亡くなっても相続財産に持ち戻されません。

次に、Eさんの妻(母)は、長男に対して「暦年課税」を利用して、毎年110万円を贈与します。

この110万円も、基礎控除の範囲内なので贈与税はかかりません。

ただし、母が亡くなる前7年以内の贈与は、母の相続時に持ち戻しの対象となります。

結果として、父から110万円(相続時精算課税の基礎控除分)、母から110万円(暦年課税の基礎控除分)で、世帯として年間合計220万円を非課税で長男に贈与することが可能になります。

ワンポイント:相続時精算課税制度の選択は撤回できないこと、暦年贈与分は7年ルールが適用される点には注意が必要です。

どの方法がベストかは個々のケースによって異なりますので、税理士や弁護士などの専門家と相談しながら進めることをおすすめします。

相続税に生前贈与を活用する際の注意点

生前贈与は相続税対策として有効な手段となり得ます。

しかし、いくつかの重要なポイントを押さえておかないと、期待した効果が得られないばかりか、税務署からの指摘や家族間のトラブルにつながる可能性もあります。

ここでは、生前贈与を活用する際の注意点をご紹介します。

相続税との関係性を考慮した贈与計画

生前贈与を考える上で最も重要なのは、「相続税対策」という視点を忘れないことです。

生前贈与と相続税は、相続税法という一つの法律の中で密接に関連しているからです。

つまり、暦年贈与や相続時精算課税制度の持ち戻しのルールを知らずに、ただ単に生前贈与をすれば、相続税が減るわけではなく、贈与のタイミングや方法によっては節税効果がなくなってしまうこともあるのです。

そのため、贈与計画を立てる際には、まずご自身の全財産を把握し、将来の相続税額がどのくらいになるか試算することが第一歩です。

その上で、どのように贈与するのが、相続税全体で見て最も効果的なのかをシミュレーションする必要があります。

遺言書の作成や生命保険の活用など、他の相続対策との組み合わせも検討しましょう。

長期的な視点で最適な計画を立てるためには、税理士や弁護士などの専門家に相談し、アドバイスを受けることをおすすめします。

贈与契約書の作成と保管

贈与契約書は「言った、言わない」のトラブルを防ぎ、税務署に対して贈与の事実を示すことができます。

口約束だけの贈与は、後々になって証明することが難しく、リスクが伴います。

贈与契約書を作成するメリットは以下の通りです。

- ① あげる人ともらう人の間で、贈与の意思と内容が明確になる。

- ② 契約書が贈与の事実を証明する客観的な証拠となる。

- ③ 将来の相続トラブルや税務調査への備えとなる。

贈与契約書のひな形(サンプル)は、以下のページからもダウンロードできますので、ご活用ください。

家族への理解と同意

生前贈与は、あげる人ともらう人だけの問題ではなく、他の家族(特に法定相続人)にも影響を与える可能性があります。

特定の子供や孫だけに多額の贈与を行うと、他の相続人が不公平感を抱き、それが相続発生時の深刻なトラブルに発展するケースも少なくありません。

誰にどれだけ贈与するかはあげる人の自由です。

しかし、後のトラブルを避けるためには、可能な範囲で他の家族にも贈与の事実や、なぜそのような贈与をするのか理由を伝えておくことが望ましいでしょう。

直接話しにくい場合は、遺言書を作成し、生前贈与についても触れた上で、遺産分割に関するご自身の考えを記しておくことも有効な手段です。

贈与の証拠は明確に!「あげたつもり」を防ぐ方法

税務署は、生前贈与が実際に行われたかどうかを客観的な証拠に基づいて判断します。

「あげたつもり」「もらったつもり」では、贈与と認めてもらえないリスクがあります。

よくある「贈与したつもり」が、実際には贈与と認められず、税務署に否認されてしまうケースには、次のようなものがあります。

記録が残らないため、後で証明が困難です。

子どもや孫名義の口座でも、通帳や印鑑をあげる人が管理している場合は、名義預金とみなされます。

重要なことは、あげる人が本人名義で、かつもらう人が管理している銀行口座へ振り込むことです。

また、贈与契約書を作成することで、贈与の事実をより強固に証明できます。

「財産があげる人からもらう人へ確実に移転し、もらう人が自由に管理・処分できる状態になったこと」を客観的に示せるようにしておくことです。

孫へのプレゼント、合計額に注意!基礎控除は「もらう人」基準

お孫さんへの贈与は、相続税対策としても有効な場合がありますが、贈与税の基礎控除(年間110万円)の計算方法には注意が必要です。

基礎控除は「もらった人」が基準になります。

1人の人が、同じ年に複数の人から贈与を受けた場合、その合計額が110万円を超えるかどうかで判断します。

例えば、お孫さんが父方のおじいちゃんから100万円、母方のおばあちゃんから50万円を同じ年にもらったとします。

この場合、お孫さんがもらった合計額は150万円となり、基礎控除110万円を超える40万円に対して、お孫さんに贈与税がかかり、申告・納税が必要になります。

お孫さんに贈与する際には、他の親族(特に反対側の祖父母など)からも贈与がないか、事前に確認してください。

合計額が110万円を超えそうな場合は、贈与額を調整するか、超える場合はお孫さんが贈与税の申告をする必要があることを理解しておきましょう。

生前贈与を成功させるためのステップ

生前贈与は、思いつきで進めると失敗したり、かえってトラブルを招いたりする可能性があります。

以下のステップを参考に、計画的に進めることが成功への鍵となります。

【ステップ1】専門家への相談(計画のスタート地点)

まず最初に、相続や贈与に詳しい専門家(税理士や弁護士など)に相談することをおすすめします。

ご自身の財産状況、家族構成、どのような目的で生前贈与をしたいのかなどを伝え、そもそも生前贈与が最適な方法なのか、税金面や法律面からアドバイスをもらいましょう。

全体像を把握し、正しい方向性を定めることが重要です。

【ステップ2】財産状況の把握と相続人の確認

次に、ご自身の財産を正確に把握します。

預貯金、不動産、株式などのプラスの財産だけでなく、借金などのマイナスの財産も含めて全てリスト化し、それぞれの評価額を調べます。

誰が法定相続人になるのかを、戸籍謄本などを取り寄せて正確に確認します。

これらの情報をもとに、将来どのくらいの相続税がかかりそうか試算することで、生前贈与の必要性や、どのくらいの規模で行うべきかが見えてきます。

【ステップ3】贈与計画の立案

具体的な贈与計画を立てます。

- 誰に、いつ、何を、いくら贈与するか?

- どの制度(暦年贈与、相続時精算課税、特例利用)を利用するか?

- 相続開始前7年ルールや、他の相続人への配慮は大丈夫か?

- 贈与後のご自身の生活資金は十分か?

無理のない、現実的な計画を立てることが大切です。この段階でも専門家と相談しながら進めると安心です。

【ステップ4】贈与契約書の作成

口約束だけでは、後々「言った、言わない」のトラブルになったり、税務署に贈与の事実を認めてもらえなかったりするリスクがあります。

贈与の合意内容を明確にするために、「贈与契約書」の作成をおすすめします。

贈与契約書のひな形(サンプル)は、以下のページからもダウンロードできますので、参考にしてください。

【ステップ5】贈与の実行(契約締結と手続き)

贈与契約書を作成したら、実際に財産を移転する手続きを行います。

もらう人名義の銀行口座へ振り込みます。(手渡しは避ける)

法務局で所有権移転登記(名義変更)の手続きをします。(司法書士に依頼するのが一般的です)

証券会社などで名義変更の手続きをします。確実に財産がもらう人に移転した証拠を残すことが重要です。

【ステップ6】贈与税の申告と納税(必要な場合)

以下のケースに該当する場合、原則として贈与税の申告が必要です。

- 暦年贈与で、1年間にもらった財産の合計額が110万円を超える場合

- 相続時精算課税制度を選択した場合

- 住宅取得等資金贈与などの非課税特例を利用した場合

申告と納税は、財産をもらう人が行います。

これらのステップを一つ一つ確実に実行していくことが、生前贈与を成功させるポイントです。

生前贈与の相談窓口

生前贈与は、単に財産を移すというだけでなく、贈与税や相続税といった税金の問題、そして民法上の権利関係(遺留分など)も絡み合う、非常に専門的で複雑な手続きです。

「誰に相談すればいいの?」と迷う方も多いと思いますが、特におすすめしたいのが、相続問題に強く、税務にも精通した弁護士です。

弁護士に相談するメリットは、

税金の計算だけでなく、将来の遺産分割や遺留分トラブルなど、法的なリスクまで見据えたアドバイスがもらえること。

贈与契約書の作成や、不動産登記などの手続きもサポートしてもらえること。

必要に応じて、税理士や司法書士など他の専門家とも連携して、ワンストップで問題を解決に導いてくれること。などが挙げられます。

相続税対策としての生前贈与をお考えなら、まずは相続に強い弁護士事務所の無料相談などを活用してみるのも良いでしょう。

生前贈与に関するよくある質問

生前贈与について、皆様からよく寄せられるご質問にお答えします。

生前贈与と、亡くなってから相続するのと、結局どちらが得ですか?

一概に「どちらが得」とは言えません。

一概に「どちらが得」とは言えません。どちらが有利かは、その方の財産の種類や総額、家族構成、年齢、将来のライフプランなど、様々な要因によって異なります。

生前贈与には相続税を減らせる可能性がある一方、贈与税がかかったり、不動産取得時の税金が高くなったりするデメリットもあります。

一方、相続には、基礎控除や配偶者の税額軽減、小規模宅地等の特例など、相続ならではの優遇措置もあります。

税金のかからない生前贈与には、どんなものがありますか?

主に以下のケースでは、贈与税がかかりません。- 年間110万円以下の暦年贈与

- 相続時精算課税制度の基礎控除

- 生活費・教育費の都度贈与

- 各種非課税特例を利用する場合

これらは贈与税がかからない代表的なものですが、要件がありますので国税庁のウェブサイトで確認するか、税務署や専門家に相談するのが確実です。

贈与税(生前贈与)の申告は誰が行うのですか?

贈与税の申告と納税は、財産をもらう人が行います。財産をあげる人ではありませんので、ご注意ください。

贈与税(生前贈与)の申告はいつどこにしますか?

贈与を受けた年の翌年の2月1日から3月15日までの間に、財産をもらう人の住所地(住民票のある場所)を管轄する税務署に申告書を提出します。

贈与税(生前贈与)の手続きにはどんな書類が必要ですか?

まず基本となるのは「贈与税の申告書」です。これに加えて、どのような贈与か(暦年贈与か、相続時精算課税か、特例利用か)、どのような財産か(現金、不動産、株式など)によって、添付する書類が異なります。

必要な書類はケースバイケースですので、国税庁のウェブサイトで確認するか、税務署や専門家に相談するのが確実です。

贈与税(生前贈与)の申告漏れはどのようにバレますか?

「黙っていればバレないのでは?」と考える方もいるかもしれませんが、税務署は様々な情報網を持っています。不動産の名義変更は法務局を通じて税務署に情報が連携されます。

税務署は銀行などに口座情報の照会を行う権限があります。大きなお金の動きは把握されやすいです。

生命保険会社などからの支払調書も税務署に提出されます。

相続が発生した際の税務調査では、亡くなった方の過去の預金の動きなども詳しく調べられ、生前贈与の有無が確認されます。これが最も発覚しやすいケースの一つです。

残念ながら、親族間のトラブルなどから税務署に情報が寄せられるケースもあります。

申告漏れが発覚した場合、本来納めるべき税金に加えて、延滞税や加算税といったペナルティが課され、かえって負担が大きくなる可能性があります。ルールに従ってきちんと申告することが大切です。

まとめ

生前贈与は、計画的に活用することで大きな節税効果が期待できます。

ただし、やり方によっては逆に税負担が増えたり、家族間でのトラブルの原因になることもあります。

正しい知識と準備が重要なので、贈与をする前に相続に詳しい弁護士や税理士に相談しましょう。

この記事では、生前贈与を活用した相続の税金対策について説明しました。

生前贈与を賢く活用するポイントは、以下です。

まずは、基本となる暦年贈与の仕組みを知る

自分の財産や法定相続人をリスト化し、相続税の全体を知ること

効果的な生前贈与プランを計画すること

ポイントは全体を知り、各種の生前贈与を最大限活用することです。

生前贈与では、適用される要件や他の贈与への影響が複雑で、個々の状況によって異なります。

正確な手続きを行うためにも、専門家への相談をおすすめします。

この記事が、相続に関する理解を深める一助となれば幸いです。

法律事務所には、相続問題に精通した弁護士・税理士のみで構成された専門チームがあり、相続問題に悩む方々を強力にサポートしています。

LINEや電話相談を活用した全国対応も行っていますので、相続問題でお困りの方は、お気軽にご相談ください。