贈与税の時効は、原則として「贈与があった年の翌年の3月16日から6年間」です。

この時効期間が経過すると、納税の義務が時効によって消滅し、税務署は贈与税の徴収ができなくなります。

ただし、ケースによって例外があり、時効になるまでの期間が延長されたり、時効の進行が停止したりすることがあります。

適切に納税の義務を果たす一方で、不要な納税を避けて効果的に節税するためにも、時効についての知識を身につけることは重要です。

この記事では、贈与税の時効について、期間や時効が延長されるケース、注意点など、税法の基本から実務上の注意点まで、弁護士が解説します。

目次

贈与税の時効は何年?

贈与税の時効期間は、原則として「6年間」です。

ただし、状況によっては、この期間が延長されるなどして、6年経っても時効とならないケースもあります。

税金の時効とは

税金の時効とは、納税義務が生じてから一定期間が経過することにより、その義務が法律上消滅し、税務署が税金を徴収できなくなるという制度です。

これは、長期間にわたって不安定な法律状態が続くことを防ぎ、法的安定性を確保するために設けられています。

本来、納税義務が生じたのであれば、全額が納付されて適切に義務が果たされるのが建前ではあります。

しかし、何らかの事情で納付されずにいる税金について、納付の見込みが事実上ないというケースもありえます。

そのような場合でも、何十年も請求権を管理し続けなければならないとすると、事務が煩雑になります。

そこで、時間の経過などの一定の条件の下で、そのような納税義務が時効によって「消滅する」という制度になっているのです。

多くの税金では、時効消滅するまでの期間は「5年」とされています(国税通則法72条1項)。

除斥期間と消滅時効

税金の期限には、「除斥期間」と「消滅時効」の2種類があります。

税金を課す場合、まず、「いくらの税金を支払いなさい」と決定する段階(賦課)があり、続いて、実際にそれを納付させる段階(徴収)があります。

除斥期間と消滅時効は、それぞれ、この「賦課」と「徴収」に対応するものです。

つまり、基準日から一定の期間が経過することにより、もはや税金を賦課すること自体ができなくなるのが「除斥期間」で、一度賦課した税金を徴収する権利が消えることが「消滅時効」ということです。

除斥期間は、厳密には、時効とは異なる制度です。

ただし、一定期間の経過により納税の義務がなくなるという点で、両者は性質が似ています。

また、贈与税で実際に問題となるのは、申告がされておらず、賦課決定自体がされていなかったというケースです。

そこで以下では、この除斥期間を時効として解説します。

贈与税の時効

贈与税も税金の一種であり、時効が存在します。

ただし、その期間は他の税金と異なり、「6年」となっています(相続税法37条1項)。

贈与税は、所得税や法人税のような、帳簿で管理される取引に基づくものではなく、税務署において実態が把握しがたいという特徴があります。

贈与税の時効期間が少し長めに設定されているのは、このような事情によるものと考えられます。

また、贈与税の無申告や虚偽の申告に悪意(故意)があると認められる場合は、「偽りその他不正の行為」によるものとして、時効期間が「7年間」に延長されます(同条4項)。

一般的には、明らかな申告漏れや意図的な隠蔽行為があった場合に「悪意」と判断される傾向があります。

贈与税の時効はいつからスタート?

以上のように、贈与税の支払い義務は、6年(悪質な場合は7年)で消滅します。

次に問題となるのは、「いつから数えて6年なのか」という点です。

時効のカウントをスタートする時点のことを、「起算日」や「起算点」と表現します。

この「起算日」の考え方を理解しておかないと、「自分の計算では6年経ったと思っていたが、実は時効はまだだった」ということにもなりかねません。

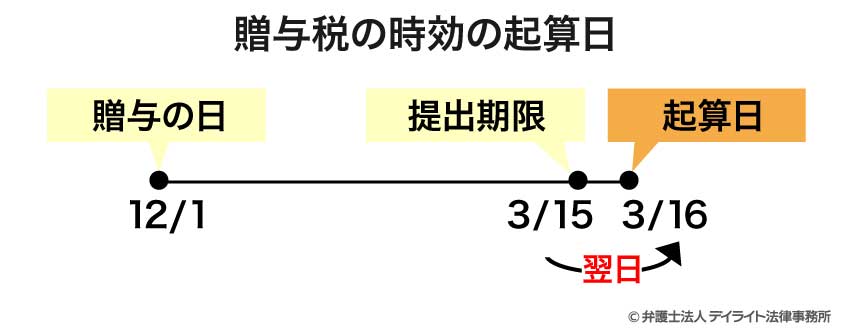

贈与税の時効の起算日

贈与税の時効の起算日は、「申告書の提出期限」の翌日、すなわち「贈与があった翌年の3月16日」です(相続税法37条1項1号、28条1項)。

そこから6年間(悪意の無申告の場合は7年間)が経過した時点で、贈与税の納税義務は、時効によって消滅します。

起算日を考える上では、贈与の時期を明確にすることが重要です。

起算日は贈与の「翌年の3月16日」ですので、多少贈与の時期がずれたところで、起算日には影響がないようにも思われます。

しかし、贈与の時期が12月末と次の1月初旬とでは、ほんの数日の違いによって、時効の起算日が1年変わることになります。

贈与税の時効を考えるときは、起算日の前に、贈与があったのがいつかをはっきりさせる必要があるのです。

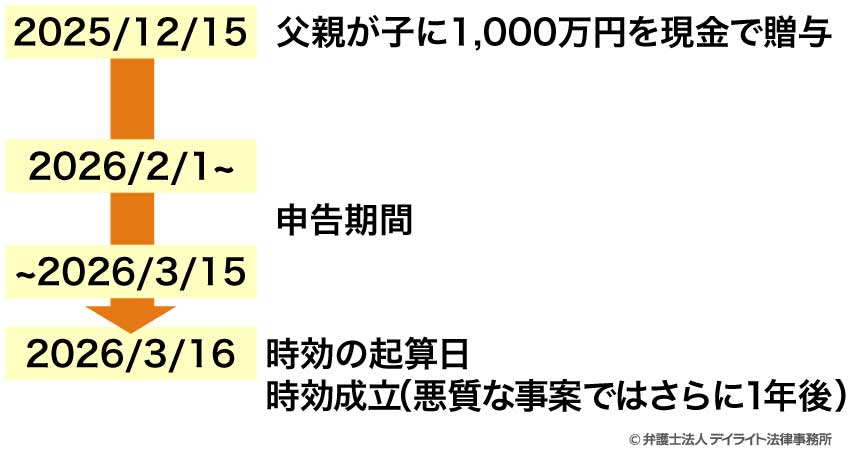

贈与税の時効を具体例でシミュレーション

贈与税の時効について、より理解を深めるために、具体的なケースをシミュレーションしてみましょう。

実際の事例に即して考えることで、時効の仕組みがより理解しやすくなります。

このケースでは、2032年3月16日以降に税務署が贈与の事実を発見したとしても、通常の場合は贈与税を課すことはできません。

ただし、無申告に「悪意」があると認められれば、2033年3月15日までは、贈与税を課すことが可能です。

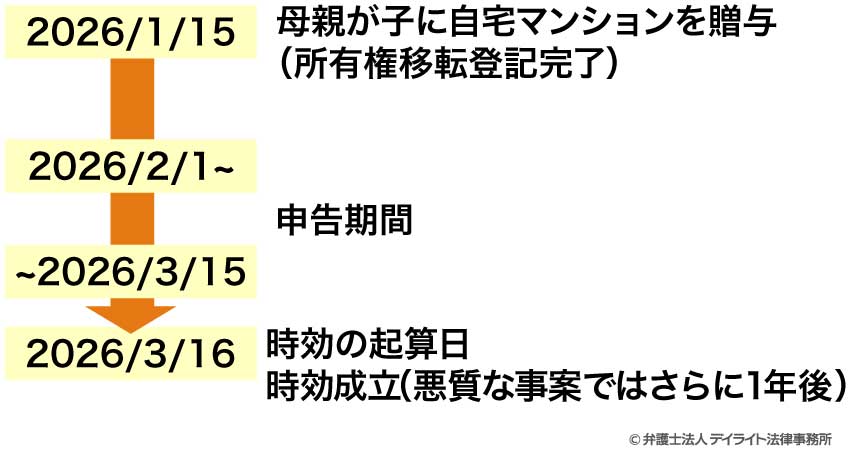

不動産贈与の場合、ケースにもよりますが、通常は所有権移転登記が完了した日を贈与日と考えます。

この例のように、ほんの少しの贈与時期のずれでも、年をまたぐことで、時効の成立時期が1年変わることになります。

贈与税の時効は、単純に年数だけで判断できるものではなく、贈与の種類や状況によって大きく変わる可能性があります。

なお、以上はあくまで、時効成立までの時間の流れを機械的に計算したものです。

実際には、贈与者が亡くなった後の相続税調査の際に、過去の預金移動が調べられることで発覚するケースが多いです。

単なる時間の経過によって簡単に時効が成立するとは、考えない方がよいでしょう。

時効前の贈与税に対するペナルティとは?

贈与税を納める義務がある場合でも、それが一定期間果たされないでいると、やがて時効によってその義務は消滅します。

だからといって、納税せずに放置しておくのがいいかというと、そのようなことはまったくありません。

贈与税の申告・納付漏れが発覚した場合には、厳しいペナルティが課されます。

時効が成立する前に税務署に発見された場合、本来納めるべき贈与税に加えて、さまざまな追加的な負担が発生します。

具体的なペナルティには、以下のようなものがあります。

加算税

所得を申告する義務があるにもかかわらず、申告期限内に申告しなかった場合、「無申告加算税」が課されます。

申告をしていたが、申告した税額が本来より少なかった場合には、「過少申告加算税」が課されます。

また、隠蔽や仮装など悪質な行為があった場合には、より厳しい「重加算税」が課されます。

過少申告の場合は35%、無申告の場合は本来の税額の40%と、非常に高い率が設定されています。

たとえば、架空名義で資産を隠す、贈与の事実を示す書類を破棄するなどの行為があった場合などに、重加算税が課される可能性があります。

加算税の税率

| 税額50万円まで | 税額50万円超の部分 | 税額300万円超の部分 | |

|---|---|---|---|

| 事前通知前に自主申告 | 5% | 5% | 5% |

| 事前通知後、実地調査前 | 10% | 15% | 25% |

| 実地調査後 | 15% | 20% | 30% |

| 一定額以下の部分 | 一定額超の部分 | |

|---|---|---|

| 事前通知前に自主申告 | 加算なし | 加算なし |

| 事前通知後、実地調査前 | 5% | 10% |

| 実地調査後 | 10% | 15% |

※一定額=当初の納税額と50万円以下の多い方

| 割合 | |

|---|---|

| 過少申告の場合 | 35% |

| 無申告の場合 | 40% |

延滞税

納付期限までに税金を納めなかった場合には、延滞税が課されます。

納期限の翌日から納付する日までの日数に応じて課され、税率は以下のように二段階になっています(令和4年1月1日から令和7年12月31日までの場合、税率は変動)。

- 納期限の翌日から2か月を経過する日まで:年2.4%

- 上記の期間を過ぎた後:年8.7%

長期間納付しない場合、この延滞税だけでも本税を上回る可能性があります。

こうしたリスクを考えれば、時効を狙って贈与税の申告・納付を怠ることは得策ではありません。

リスクを避け、適正に申告・納税することが重要です。

贈与税の時効が成立しない・延長されるケース

贈与税の時効は、単純に年数が経過すれば必ず成立するわけではありません。

一定の状況では、時効が延長されたり、成立していなかったりすることがあります。

悪意があるケース(時効が7年に延長)

まず、ここまでも触れてきたように、贈与税の時効が通常の6年間から7年間に延長されるケースがあります。

これは「偽りその他不正の行為により税額を免れ」た場合に適用されるものです。

つまり、単なる申告忘れや過失による無申告ではなく、意図的に贈与税を逃れようとした場合に時効が延長されるのです。

贈与の事実そのものを隠蔽していた

贈与があったにもかかわらず、その事実そのものを隠す行為は、典型的な「悪意」のあるケースです。

たとえば、実際には親から子へ金銭の贈与があったにもかかわらず、贈与契約書を作成しない、関係者に口止めをする、贈与の証拠を意図的に破棄する、といった行為が該当します。

税務調査の際に「贈与はなかった」と虚偽の説明をした場合なども、悪意ある隠蔽行為と判断される可能性があります。

このような場合、時効期間は7年間に延長されます。

意図的に虚偽の申告書を提出していた

贈与税の申告を行っていたとしても、意図的に財産の価額を過小に申告したり、一部の贈与を隠したりするケースも「悪意」のある行為に該当する可能性があります。

たとえば、実際には1,000万円の贈与を受けたにもかかわらず、申告書には300万円と記載するような場合です。

このような虚偽の過少申告は、単なる計算ミスや評価の誤りとは異なり、意図的な脱税行為とみなされる可能性があります。

その結果、時効期間は7年間に延長され、さらには重加算税などの厳しいペナルティが課される可能性があります。

名義預金のケース

親が子の名義で預金口座を開設するなどして、実質的には親の財産であるにもかかわらず、形式上は子の財産であるかのように見えるケースがあります。

このような預金を、「名義預金」といいます。

このような場合、税務署は、預金の形式的な名義ではなく、実質的な所有者が誰かという観点から預金の所有者を判断します。

名義預金のケースでは、贈与は成立しておらず、実質的な所有者(上記の例では親)の財産として扱われます。

贈与が成立していないため、贈与税の納税義務自体がなく、したがって時効も開始しません。

たとえば、親が子の名義で1,000万円の預金口座を開設し、その通帳やキャッシュカードを親が保管して自由に引き出しているような場合は、典型的な名義預金となります。

税務署は、このような名義預金については「贈与はまだ行われていない」と判断します。

そのため、贈与税の時効は開始しません。

そして将来、実質的に子に預金が移転したと認められる時点(たとえば子が通帳を管理し始めた時点)で、改めて子から親への贈与として贈与税の課税対象となります。

このように、名義預金の場合、そもそも贈与自体が成立していないため、贈与税の時効は開始しない点に注意が必要です。

贈与の時期が不明確なケース

贈与の時期が不明確なケースでは、時効が成立しない可能性があります。

たとえば、贈与契約書がない場合や、贈与の証拠がない場合などが該当します。

このような場合、時効が成立するような古い時期での贈与を主張したとしても、贈与の時期を判断することができず、時効が成立しない可能性があります。

贈与税の時効についての注意点

贈与税の時効について、実務上特に注意すべきポイントをいくつか解説します。

これらの点を理解していないと、思わぬトラブルに巻き込まれる可能性がありますので、しっかりと把握しておきましょう。

時効が成立しても「相続税」の対象になる場合がある(生前贈与加算)

贈与税の時効が成立しているケースであっても、その贈与された財産が、将来の相続税の計算に含められることがあります。

相続税の計算では、亡くなる前に行われた贈与を相続財産に含めて計算する「生前贈与加算」という制度があります。

たとえば、被相続人が亡くなる2年前に300万円の贈与を受けており、相続時に1,000万円の財産を相続したとします。

この場合に、相続財産を合計1,300万円として相続税を計算するのが、生前贈与加算です。

2025年時点では、相続開始前3年以内の贈与がこの制度の対象となります。

ただし、税制改正により、この期間が最大で7年間に延長されることになっています。

そのため、現在行う贈与であっても、将来の相続開始時期によっては、7年前まで遡って相続財産に加算される可能性がある点に注意が必要です。

このように、贈与税の時効と相続税の生前贈与加算は別の制度として設計されています。

贈与税の時効が成立していても、その贈与が生前贈与加算の対象期間内であれば、相続税の計算に含められる点に注意が必要です。

時効成立を狙って失敗した場合のペナルティは非常に重い

時効の成立を狙って贈与税を意図的に申告しないでいると、厳しいペナルティの対象となります。

先に述べたように、悪意のある無申告の場合、重加算税(本来の税額の40%)や延滞税(年率約8.7%)といった重いペナルティが上乗せされます。

さらに、近年は税務署の調査能力が向上しており、金融資産の移動について独自のルートで調査を行っています。

そのため、「個人間の贈与であればバレないだろう」という安易な考えで贈与税の申告を怠ることは、非常に危険な選択となっています。

適正な申告・納税を行うことが、結果的に最もリスクの少ない選択であると言えるでしょう。

正確に判断したいときは専門家に相談する

贈与税の時効に関する判断は、多くの法律的・税務的知識を必要とします。

特に、時効の起算点の判断、時効期間が延長されるかどうかの判断、名義預金の認定など、専門的な判断が求められる場面が多くあります。

このような場合、相続や贈与に詳しい税理士や弁護士への相談が非常に有益です。

税理士は税法の専門家として、贈与税の計算や申告手続き、税務調査への対応などについて詳細にアドバイスしてくれます。

一方、弁護士は法律の専門家として、贈与契約の有効性や贈与の時期の証明方法、税務訴訟に発展した場合の対応などについてサポートします。

特に、大きな金額の贈与や複雑な資産がある場合、税務署から指摘を受けている場合などは、専門家への相談を強くお勧めします。

相続問題を弁護士に相談するメリットについては、以下のページをご覧ください。

贈与税の時効についてのQ&A

贈与税は何年後にバレる?

贈与税の無申告がいつ発覚するかは、ケースによって異なります。

贈与税の無申告がいつ発覚するかは、ケースによって異なります。税務署は、申告漏れを発見するためのさまざまな情報源を持っています。

たとえば、不動産登記情報、金融機関の大口取引報告、マイナンバーを活用した名寄せ、また他の税務調査の過程で発見されることもあります。

一般的には、贈与から数年以内の調査が多いですが、時効間際(6〜7年後)に調査が入ることもあります。

税務署は情報収集能力を年々強化しているため、「バレない」という前提での行動は避けるべきです。

むしろ、適正に申告することで将来のリスクを回避することをお勧めします。

税務署は銀行口座を何年まで調べますか?

税務署は、贈与税の時効期間内(通常6年間、悪意の場合は7年間)であれば、銀行口座の調査を行う可能性があります。しかし、実務上は、金融機関に対する調査は、具体的な疑いがある場合や特定の案件の調査過程で必要が生じた場合に行われることが多いです。

税務署は、一定額以上の預金や引き出しがあった場合の金融機関からの情報提供や、マイナンバーによる名寄せなどを通じて、まず異常な資金移動がないかチェックします。

そこで疑わしい取引が見つかった場合に、より詳細な調査へと進むことになります。

まとめ

この記事では、贈与税の時効について、期間や時効が延長されるケース、注意点などを解説しました。

記事の要点は、次のとおりです。

- 贈与税の時効期間は原則として6年間であるが、悪意のある無申告・虚偽申告の場合は7年間に延長される。

- 時効の起算点は「贈与があった年の翌年の3月16日」であり、ここから6年間(または7年間)が経過した時点で時効が成立する。

- 名義預金は贈与と認められないため、時効は開始せず、実質的に贈与が行われたと認められる時点から時効が進行する。

- 贈与税の時効に関して疑問や不安がある場合は、相続問題に強い弁護士に相談することが効果的である。

当事務所では、相続に注力する弁護士及び税理士からなる専門チームを構築しています。

相続対策チームは、相続に関する専門知識やノウハウを活用し、相続問題の解決に尽力しています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoom、などを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続弁護士までお気軽にご相談ください。