「生前に全額預金をおろしておくこと」は、必ずしも適切な対応とは言えません。

親の介護や自身の老後に備えるにあたって、「生前に全額預金をおろしておくべきか」という疑問を持たれる方は少なくありません。

特に、認知症などによる口座凍結の心配や、相続手続きの煩雑さを避けたいという理由から、預金を現金化することを検討される方も増えています。

しかし、相続トラブルや税務上の問題、そして現金管理の危険性など、さまざまな観点から考慮すべきポイントがあります。

この記事では、生前に全額預金をおろすことについて、そのリスクや問題点、適切なケース、注意点などを、弁護士が解説します。

目次

生前に全額預貯金をおろすべき?

生前に全額預金をおろすべきかどうかは、その目的や状況によって判断が分かれます。

預金をおろして現金化しておくことで、「手元資金」として動かしやすくなる反面、全額を引き出すことは多くのリスクを伴います。

生前に預貯金を引き出す際には、メリットとデメリットを冷静に比較検討することが重要です。

一般的には、「明確な使い道がある場合」や「一部のみを計画的に引き出す」といった限定的な対応が望ましいといえるでしょう。

たとえば、近い将来の医療費や介護費用のための現金化や、認知症が進行する前に家族の生活資金を確保するといった、限定的な目的がある場合などです。

しかし、漠然とした不安や、「何となく」といった理由で全額を引き出すことは、後述するようなリスクを招く可能性が高く、避けるべきです。

特に、高額の預金を引き出す場合は、「なぜ引き出すのか」「どのように管理するのか」について、家族間でよく話し合っておくことが望ましいでしょう。

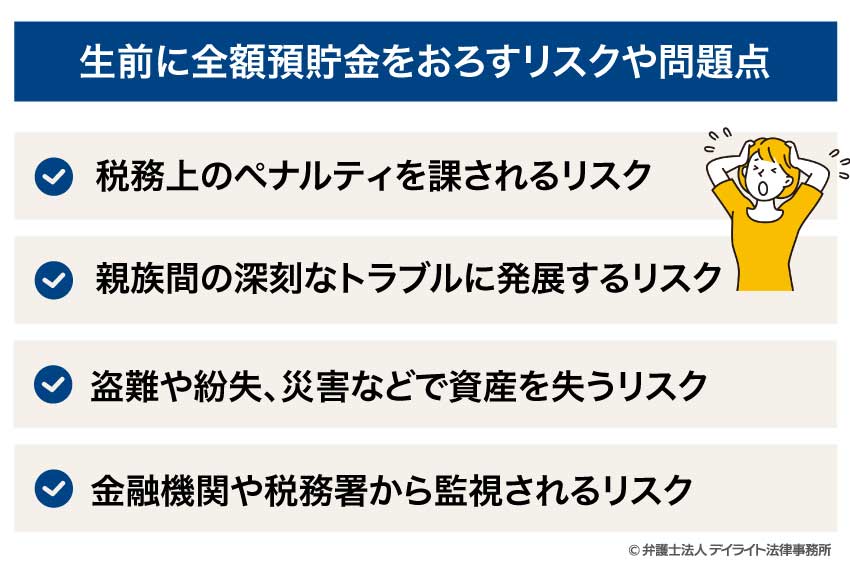

生前に全額預貯金をおろすリスクや問題点

生前に預貯金を全額おろすという行為には、考慮すべきさまざまなリスクや問題点が存在します。

これらのリスクを十分に理解した上で、引き出す必要があるかどうかを慎重に判断することが重要です。

税務上のペナルティを課されるリスク

生前に預貯金を全額引き出す行為は、税務上のさまざまな問題を引き起こす可能性があります。

特に、多額の現金を引き出して家族や親族に渡した場合、税務署からは「隠れた贈与」と判断される可能性があります。

年間で110万円を超える金額の贈与を受けた場合、贈与税の申告と納税が必要となります。

こうした手続きを行わないまま現金をやり取りしていると、後になって税務調査の対象となり、贈与税に加えて延滞税や加算税といったペナルティが課されることがあります。

また、相続直前に多額の預金を引き出した形跡があると、相続税の回避を図ったと疑われ、税務調査のきっかけになることも考えられます。

特に、引き出した現金の使途が不明確だと、「隠し財産」として相続税の申告漏れを指摘されるおそれもあります。

このようなリスクを避けるためには、預金を引き出す際の目的を明確にし、必要に応じて専門家に相談した上で、適切な税務申告を行うことが重要です。

親族間の深刻なトラブルに発展するリスク

預貯金を全額おろすことは、相続人間の信頼関係を損ない、深刻な家族間紛争に発展するリスクをはらんでいます。

特に問題となるのは、預金をおろした後の使途が不明確な場合です。

たとえば、親の預金を子どもの一人が代理で引き出し、その使途が他の兄弟姉妹に十分説明されないと、「親のお金を使い込んだのではないか」という疑念が生じやすくなります。

このような状況では、相続開始後に「特別受益」(生前贈与)があったとして、他の相続人から遺産分割の際に持ち戻しを求められる可能性があります。

こうした家族間の争いは、単なる金銭的な問題にとどまらず、長年にわたる確執や断絶につながることも少なくありません。

家族との良好な関係を保つには、預金を引き出す際の目的や使途を明確にし、可能な限り相続人全員の理解と同意を得ておくことが望ましいでしょう。

預貯金の使い込みについては、以下のページをご覧ください。

あわせて読みたい

親の預貯金の使い込みへの対処法とは?ケース別に解説

内部リンク

盗難や紛失、災害などで資産を失うリスク

預貯金を全額おろして自宅などで保管する「タンス預金」の最大のリスクは、盗難や滅失などの危険性です。

金融機関に預けておけば、盗難や火災などによる損失のリスクは、最小限に抑えられます。

一方、自宅で現金として保管する場合、すべての管理を自己の責任で行う必要があります。

自宅での保管中に盗難に遭った場合、警察に被害届を出しても、現金が戻ってくるとは限りません。

また、火災や水害などの災害時にも、現金は容易に焼失したり流されたりする危険性があります。

高齢者の場合であれば、認知症などにより現金の保管場所を忘れてしまうというリスクも無視できません。

こうしたリスクを考慮すると、全額を現金化することよりも、必要最小限の現金のみを手元に置き、残りは金融機関に預けておくというバランスの取れた対応が望ましいでしょう。

金融機関や税務署から監視されるリスク

一度に高額の預金を引き出す行為は、金融機関や税務署から「不審な取引」として注視される可能性があります。

「犯罪による収益の移転防止に関する法律」に基づき、金融機関は一定額以上の現金取引について、取引記録の保存や本人確認の厳格化を行っています。

特に、200万円を超える大口の現金取引については、金融機関が本人確認や取引の詳細を記録することを厳格化しており、資金の出所や使途について質問されることもあります。

また、複数回に分けて引き出す「分割取引」についても、不自然な取引パターンとして監視の対象となる場合があります。

こうした取引は、マネーロンダリングの手法として使われることがあるため、金融機関は特に警戒しています。

もちろん、合法的な目的での預金引き出しであれば大きな問題にはなりませんが、その後の税務調査などのきっかけになる可能性は否定できません。

正当な理由があって預金を引き出す場合でも、使途を明確にし、必要に応じて記録や証拠を残しておくことが、将来のトラブルを防ぐために重要です。

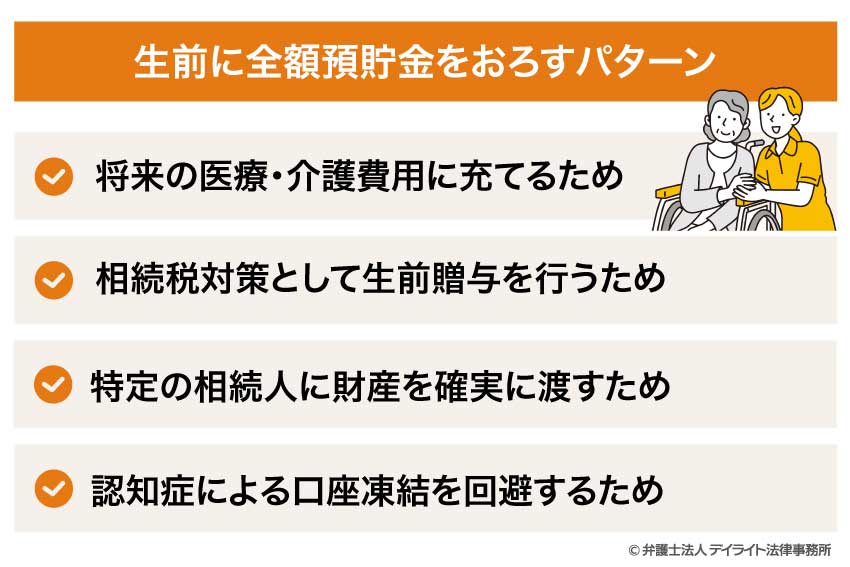

生前に全額預貯金をおろすパターン

預貯金を全額おろすことにはさまざまなリスクがあることを前提に、それでも検討される一般的なケースについて説明します。

将来の医療・介護費用に充てるため

高齢期の医療や介護には、予想以上の費用がかかる場合があります。

特に、緊急入院や高度な医療、特別養護老人ホームなどの施設入所には、まとまった資金が必要となることが少なくありません。

自身の判断能力があるうちに、こうした将来のために必要な資金を確保しておきたいと考えることには、一定の合理性があると言えるでしょう。

たとえば、入院時の保証金や施設入所時の入居一時金、あるいは自己負担となる医療費用などを見越して、必要額を現金化しておくというケースです。

ただし、そのような場合でも、本当に「全額」をおろす必要があるのかは、慎重に検討すべきでしょう。

必要と思われる金額のみを現金化し、残りは引き続き金融機関に預けておく方が、通常は賢明です。

また、おろした資金の用途を家族にきちんと伝え、使途が明確になるよう記録を残しておくことも重要です。

こうした対応により、将来の必要な支出に備えつつも、先に述べたようなリスクを抑えることができます。

相続税対策として生前贈与を行うため

相続税の節税対策として、生前贈与を計画的に行うために預金を引き出すというケースも少なくありません。

贈与税には「暦年贈与の非課税枠」があり、贈与を受ける人1人あたり年間110万円までの贈与については、贈与税が非課税となります。

この制度を活用し、子どもや孫に毎年計画的に贈与することで、将来の相続財産を減らし、相続税の負担を軽減することが可能です。

ただし、非課税枠は年間で1人あたり110万円であり、これを超える贈与には贈与税がかかります。

たとえば、配偶者と子2人の計3人に生前贈与する場合でも、一度に330万円以上をおろす必要はありません。

預金を全額おろすべきかは、残高と非課税枠を考慮して決めるとよいでしょう。

また、暦年贈与を行うときは、贈与税がかからない場合であっても、いつ、誰に、いくら贈与したかを記録しておくことが、将来のトラブル防止につながります。

生前贈与については、以下のページをご覧ください。

特定の相続人に財産を確実に渡すため

複数の相続人がいる場合に、特定の相続人に確実に財産を渡したいと考えて、預金を引き出すケースも見られます。

たとえば、事業を継承する予定の子どもに事業資金を渡したい場合や、特に世話になった親族に財産を多く残したい場合などです。

遺言書によって相続の仕方を指定することは可能ですが、各人に保障された限度(遺留分)を下回ることはできません。

そのため、生前のうちに現金を直接渡しておきたいと考えるケースがあるのです。

ただし、このような形で財産を渡す場合、他の相続人との公平性の問題が生じます。

特定の相続人を優遇することが、他の相続人の遺留分を侵害する場合は、いわば脱法的な贈与ということができます。

この場合、後に法的に調整される可能性があるため、このような目的で預金を全額おろすことは、あまり理にかなっているとはいえません。

相続に関して意向がある場合は、必要に応じて専門家に相談することをお勧めします。

認知症による口座凍結を回避するため

認知症などにより判断能力が低下すると、本人名義の預金口座の利用が制限される場合があります。

これは、判断能力の低下による詐欺被害や不適切な支出などから本人を守るための、保護的な措置です。

口座が凍結されると、成年後見人を選任するなどの対応を取るまで、預金の自由な引き出しができなくなります。

こうした事態を避けるため、判断能力があるうちに預金全額を引き出し、信頼できる家族に管理を託すというケースが考えられます。

ただし、認知症になった場合の法的な対応策としては、成年後見制度や家族信託など、より安全で透明性の高い方法が存在します。

また、預金を引き出して家族に託した場合、その家族による不適切な管理や、他の家族から「不当な財産移転」と疑われるといったリスクもあります。

認知症に備える方法としては、預金の全額引き出しよりも、家族信託の設定や任意後見契約の締結など、より法的に安全な方法を検討することをお勧めします。

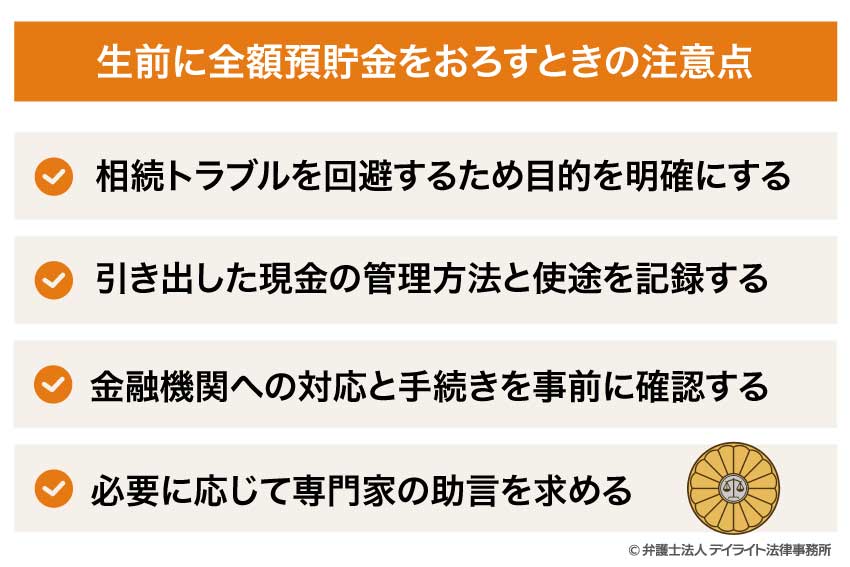

生前に全額預貯金をおろすときの注意点

前述のようなケースで預貯金を引き出す場合でも、さまざまなリスクを最小限に抑えるためには、いくつかの重要な注意点があります。

ここでは、預貯金を引き出す際に特に押さえておくべきポイントについて解説します。

相続トラブルを回避するため目的を明確にする

預貯金を全額引き出す際の最も重要な注意点は、その目的を明確にし、家族や相続人全員に説明して理解を得ておくことです。

なぜ預金をおろすのか、誰がどのように管理するのかといった点について、できるだけ具体的に説明し、可能であれば書面にまとめておくことが望ましいでしょう。

特に、特定の家族だけが預金の引き出しや管理に関わる場合、他の家族から「親のお金を勝手に使っている」といった疑念を持たれやすくなります。

このような誤解を避けるためにも、本人の意思能力が明確なうちに、全員の合意形成を図ることが重要です。

また、生前贈与として特定の相続人に財産を渡す場合は、贈与契約書などの形で記録を残しておくことが、将来の「使い込み」や「財産隠し」といった疑いを晴らすことになります。

引き出した現金の管理方法と使途を記録する

預貯金を引き出した後は、その現金の安全な保管と使途の明確な記録が重要になります。

まず、保管方法については、自宅の金庫や貸金庫など、安全性の高い場所を選ぶことが基本です。

次に、使途の記録です。

「いつ、何に、いくら使ったか」を示す領収書や明細書を必ず保管し、可能であれば帳簿のようなものを作成しておくと良いでしょう。

特に、医療費や介護費など本人のために使用した場合は、その証拠となる書類を残しておくことで、後に他の相続人から「使い込み」を疑われた際に説明がしやすくなります。

また、特定の相続人に生前贈与した場合は、贈与契約書だけでなく、贈与税の申告書や、振込記録などの客観的な証拠を残しておくことが望ましいでしょう。

こうした記録は、将来の相続税申告時や税務調査の際にも役立ちます。

金融機関への対応と手続きを事前に確認する

高額の預金を一度に引き出す場合、金融機関側での手続きや対応についても事前に確認しておくことが重要です。

多くの金融機関では、一定金額(通常は200万円)以上の現金取引について、取引記録の保存や本人確認の厳格化が義務付けられています。

このため、多額の預金を引き出す際には、引き出しの目的について質問を受けることがあります。

また、ATMでの引き出しには1日あたりの限度額が設定されているため、全額をおろすには窓口での手続きが必要になることも多いです。

窓口での引き出しには、預金通帳、届出印(銀行印)、本人確認書類(運転免許証やマイナンバーカードなど)が必要となるため、これらを事前に準備しておくことが大切です。

さらに、特に定期預金の場合、満期前の中途解約には、金利などの面でデメリットが生じることがあります。

こうした点も含めて、預金を引き出す前に金融機関に相談し、スムーズに手続きができるよう準備しておくことをお勧めします。

必要に応じて専門家の助言を求める

預貯金の引き出しによる税務上や法律上の影響については、専門家のアドバイスを受けることが望ましいでしょう。

特に、高額の預金を引き出す場合や、複雑な家族関係がある場合は、税理士や弁護士などの専門家に事前に相談することで、思わぬトラブルを回避できることがあります。

税理士は税務の観点から、弁護士は法的な観点から、預金全額の引き出しによるトラブルを防ぐための対応策を提案してくれるでしょう。

また、認知症などに備えて預金を引き出す場合は、成年後見制度や家族信託などの、より安全で法的に確実な方法についても助言を受けられます。

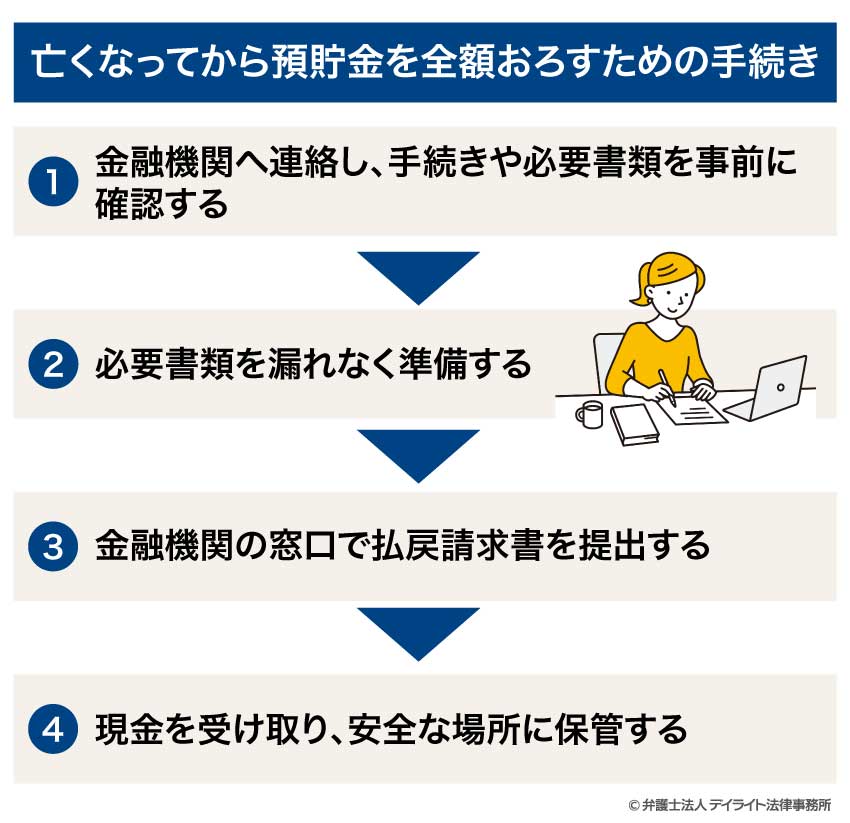

亡くなってから預貯金を全額おろすための手続き

ここからは、被相続人(亡くなった人)の預貯金を相続人が引き出す手続きについて解説します。

相続が発生した場合の預貯金の引き出し方は、生前の引き出しとは大きく異なりますので、その流れと必要書類について説明します。

預貯金を全額おろす流れ

① 金融機関へ連絡し、手続きや必要書類を事前に確認する

被相続人の死亡を確認したら、できるだけ早く取引のある金融機関に連絡し、口座凍結の手続きを行うとともに、相続手続きに必要な書類や流れを確認しましょう。

金融機関によって相続手続きの細かい部分が異なることがあるため、事前に確認することで、スムーズな手続きが可能になります。

事前に必要書類を確認しておかないと、書類不足で再度訪問する必要が生じ、二度手間になるおそれがあります。

②必要書類を漏れなく準備する

相続による預貯金引き出しには、後述のとおり、通帳や印鑑のほか、戸籍関係の書類や遺産分割協議書などさまざまな書類が必要です。

これらの書類を漏れなく準備して、金融機関の窓口に持参しましょう。

③金融機関の窓口で払戻請求書を提出する

金融機関の窓口では、相続による払戻請求書などの必要書類に記入し提出します。

窓口で書類を提出すると、金融機関の職員が相続人の本人確認を行います。

本人確認書類と請求者の情報が一致しているか、提出された戸籍謄本などから相続関係が確認できるか、といった点がチェックされます。

また、引き出しが高額な場合は、引き出しの目的についても確認されることがあります。

④現金を受け取り、安全な場所に保管する

おおむね1~2週間程度で口座の凍結が解除され、預金を引き出すことができます。

高額の現金を受け取る際は、その場で金額を確認することが重要です。

また、受け取った現金を安全に持ち帰り、保管するための対策も必要です。

特に、数百万円以上のような高額の場合は、警備会社のサービスを利用するなど、安全面への配慮も検討すべきです。

預貯金を全額おろすための必要書類

相続による預貯金の払戻し手続きは、金融機関や相続のケースによって必要書類が異なります。

基本的に必要となる書類は、以下のとおりです。

遺言書がある場合

遺言書で財産を受け取る人(受遺者)が指定されている場合の必要書類です。

- 遺言書(原本)

- 家庭裁判所の「検認済証明書」(公正証書遺言以外の場合)

- 被相続人の死亡が確認できる戸籍謄本

- 財産を受け取る方(受遺者)の印鑑証明書

- 被相続人の預金通帳・キャッシュカードなど

遺言書がなく、遺産分割協議書がある場合

相続人全員の話し合いで分け方を決めた場合の必要書類です。

- 遺産分割協議書(相続人全員の実印が押されたもの)

- 被相続人の出生から死亡までの一連の戸籍謄本

- 相続人全員の戸籍謄本

- 相続人全員の印鑑証明書

- 被相続人の預金通帳・キャッシュカードなど

遺言書も遺産分割協議書もない場合

金融機関所定の書類に、相続人全員で署名・捺印して手続きを進める場合の必要書類です。

- 被相続人の出生から死亡までの一連の戸籍謄本

- 相続人全員の戸籍謄本

- 相続人全員の印鑑証明書

- 被相続人の預金通帳・キャッシュカードなど

- 金融機関所定の相続届(窓口で受け取り、相続人全員の署名・実印の押印が必要)

※いずれのケースでも、「法定相続情報一覧図の写し」があれば、戸籍謄本一式の代わりとして提出できます。

預貯金の引き出しについての相談窓口

預貯金の引き出しについて不安や疑問がある場合、専門家に相談することをお勧めします。

相談先としては、以下のような窓口が考えられます。

相続開始後は相続に強い弁護士

相続が発生した後の預貯金の引き出しについては、相続に詳しい弁護士に相談するのが最も適切です。

相続に強い弁護士は、預貯金の引き出しに関連する法的問題、特に相続人間のトラブル防止や遺産分割協議の進め方などについてアドバイスしてくれます。

また、遺言書の有無や内容の確認、相続税の申告が必要かどうかの判断など、相続手続き全般についてもサポートしてくれるでしょう。

特に、複数の相続人がいる場合や、預貯金以外にも不動産や株式などの財産がある場合は、専門家のアドバイスを受けることで、スムーズな相続手続きが可能になります。

相続問題を弁護士に相談するメリットについては、以下のページをご覧ください。

銀行の窓口

預貯金の引き出し手続きの詳細については、該当する金融機関の窓口に直接相談するのが確実です。

金融機関によって必要書類や手続きの細かい部分が異なる場合があるため、事前に確認しておくことで、スムーズに手続きを進めることができます。

銀行の問い合わせ窓口は、相続関連の相談にも対応していますので、不明な点があるときは積極的に問い合わせるとよいでしょう。

また、生前の高額預金引き出しについても、事前に窓口に相談しておくことで、当日の手続きをスムーズに行うことができます。

税務に関しては税理士

預貯金の引き出しに税務上の問題が関わる場合は、税理士に相談することをお勧めします。

特に、生前贈与として預金を引き出す場合や、相続税の申告が必要となる可能性がある場合は、税理士による専門的なアドバイスが役立ちます。

預貯金の引き出し方法や相続手続きについては、専門家それぞれが異なる観点からアドバイスをしてくれますので、状況に合わせて適切な相談先を選ぶことが大切です。

預貯金の引き出しについてのQ&A

親が亡くなる前に銀行でしておくことはありますか?

口座の情報や、通帳、キャッシュカード、銀行印の保管場所などについて、家族間で情報を共有しておくと、相続時の手続きがスムーズになります。

口座の情報や、通帳、キャッシュカード、銀行印の保管場所などについて、家族間で情報を共有しておくと、相続時の手続きがスムーズになります。また、親の判断能力があるうちに、家族が代理で手続きできるよう「代理人カード」を作成しておくとよいでしょう。

「代理人カード」があれば、家族が本人に代わって、一定の範囲で入出金を行うことができるようになります。

タンス預金はいくらまでなら違法ではないですか?

タンス預金自体は、金額の多寡にかかわらず違法ではありません。しかし、所得を隠すために現金化したり、脱税目的で預金を引き出したりすると、違法となることがあります。

合法的な目的で預金をおろす場合でも、使途を明確にし、必要に応じて記録を残しておくことが望ましいでしょう。

まとめ

この記事では、生前に全額預金をおろすことについて、そのリスクや問題点、適切なケース、注意点などを解説しました。

記事の要点は、次のとおりです。

- 生前に預貯金を全額おろす行為は、税務上のペナルティや親族間のトラブル、盗難・紛失リスク、金融機関からの監視など、さまざまな問題を引き起こす可能性がある。

- 預貯金を引き出すケースとしては、将来の医療・介護費用の確保、生前贈与、特定相続人への財産移転、認知症対策などが考えられるが、いずれも慎重な判断が必要である。

- 預貯金を引き出す際は、目的を明確にして家族の理解を得ること、使途を記録すること、金融機関への対応を準備すること、専門家に相談することが重要である。

- 預貯金の引き出しに関する不安や疑問がある場合は、弁護士や税理士などの専門家、金融機関の窓口に相談することで、トラブルを未然に防ぐことができる。

当事務所では、相続に注力する弁護士及び税理士からなる専門チームを構築しています。

相続対策チームは、相続に関する専門知識やノウハウを活用し、相続問題の解決に尽力しています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoom、Google Meetなどを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続弁護士までお気軽にご相談ください。