生前贈与の税率は、10%~55%であり、贈与を受けた財産の価額と贈与者との関係によって適用される税率が変わります。

生前贈与は、相続税対策としてよく活用される手段ですが、贈与税は相続税よりも税率が高く設定されている点に注意する必要があります。

しかし、基礎控除や特例制度を上手に活用することで、税負担を軽減しながら資産を次世代に移転することが可能となります。

この記事では、生前贈与の税率について、税率表の種類や見方、計算方法や節税対策などを、弁護士が解説します。

生前贈与の税率とは?

生前贈与の税率とは、生前贈与を行った場合にかかる「贈与税」の税率のことです。

贈与税の税率は一律ではなく、贈与された財産の金額が大きくなるほど税率も高くなる「累進課税」が採用されています。

また、税率には「一般税率」と「特例税率」の2種類があり、「誰から誰へ贈与されたか」によって、適用される税率表が変わるのが大きな特徴です。

贈与税は、相続税を補完する役割も担っており、贈与が相続税逃れの手段とならないよう、税率が比較的高く設定されています。

そのため、贈与税の制度を正しく理解し、計画的に贈与を進めることが重要です。

生前贈与の税率一覧表

生前贈与に適用される贈与税の税率には、一般税率と特例税率の2種類があります。

どちらの税率が適用されるかは、受贈者(贈与を受ける人)と贈与者(贈与をする人)との関係によって決まります。

「特例税率」は、18歳以上の子や孫などに対して、直系尊属(父母や祖父母など)が贈与をした場合に適用されるものであり、一般税率よりも税率が優遇されています。

「一般税率」は、これに該当しないすべての贈与に適用される税率です。

まったくの他人間における贈与はもちろん、兄弟間や夫婦間の贈与、親から未成年の子への贈与など、前記の特例に当たらない贈与は、全てこれにあたります。

この特例税率が適用される財産を「特例贈与財産」、一般税率が適用される財産を「一般贈与財産」と呼びます。

それぞれの税率について、どのような内容になっているのか、詳しく見ていきましょう。

一般税率の税率表

一般税率は、特例税率に該当しない贈与(夫婦間、兄弟間、親から未成年の子への贈与など)に適用されます。

以下が一般税率の表となります。

| 課税価格(基礎控除後) | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0円 |

| 200万円超300万円以下 | 15% | 10万円 |

| 300万円超400万円以下 | 20% | 25万円 |

| 400万円超600万円以下 | 30% | 65万円 |

| 600万円超1000万円以下 | 40% | 125万円 |

| 1000万円超1500万円以下 | 45% | 175万円 |

| 1500万円超3000万円以下 | 50% | 250万円 |

| 3000万円超 | 55% | 400万円 |

参考:No.4408 贈与税の計算と税率(暦年課税)|国税庁

特例税率の税率表

特例税率は、父母や祖父母などの直系尊属から、18歳以上の子や孫などへの贈与に適用される、優遇された税率です。

以下が特例税率の表です。

| 課税価格(基礎控除後) | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0円 |

| 200万円超400万円以下 | 15% | 10万円 |

| 400万円超600万円以下 | 20% | 30万円 |

| 600万円超1000万円以下 | 30% | 90万円 |

| 1000万円超1500万円以下 | 40% | 190万円 |

| 1500万円超3000万円以下 | 45% | 265万円 |

| 3000万円超4500万円以下 | 50% | 415万円 |

| 4500万円超 | 55% | 640万円 |

生前贈与の税率一覧表の解説

贈与税には、年間110万円の基礎控除があります。

表中の「課税価格」とは、贈与額からこの基礎控除を差し引いた金額を指します。

たとえば、400万円の贈与をした場合、課税価格は110万円を控除した290万円となり、「200万円超300万円以下」の区分に該当します。

この表から分かるように、課税価格が高くなるにつれて、適用される税率も高くなっています(累進課税)。

最高税率は55%と非常に高く設定されており、高額な贈与ほど税負担が大きくなる仕組みとなっています。

特例税率も、基本的な仕組みは一般税率と同じです。

ただし、課税価格が300万円を超えてくると税率や控除額が変わり、税額が低くなるように設計されています。

たとえば、課税価格1000万円超1500万円以下の場合、一般税率では45%ですが、特例税率では40%となります。

特例税率が適用されるような下の世代への贈与は、相続の前倒しという意味合いもあるため、税負担が抑えられるようになっているのです。

贈与税の計算方法

贈与税の計算は、次のような計算式で行うことができます。

まず、その年の1月1日から12月31日までの1年間に受け取った贈与財産の価額を合計します。

贈与財産の価額は、原則として贈与時の時価によって評価されますが、土地や建物などの不動産は、財産評価基本通達に基づく評価額によって計算されます。

次に、この合計額から基礎控除額110万円を差し引いて、課税価格を求めます。

この基礎控除は、暦年(1月1日から12月31日まで)ごとに適用されます。

そして、算出された課税価格に対して、適用される税率表(一般税率か特例税率か)を確認し、該当する区分の税率と控除額を確認します。

最後に、課税価格に税率をかけ、控除額を差し引くことで、最終的な税額を算出することができます。

ただし、配偶者控除や相続時精算課税制度などの特例を適用する場合は、別途計算方法が定められています。

生前贈与の税金はいくら?具体例でシミュレーション

実際に生前贈与を行った場合に、どの程度の税金がかかるのか、具体的な例を用いてシミュレーションしてみましょう。

まずは、最も一般的なケースとして、父親から子どもへの贈与を考えてみます。

この場合、親子間の贈与なので特例税率が適用されます。

課税価格 = 500万円 – 110万円(基礎控除) = 390万円

390万円は「200万円超400万円以下」の区分に当てはまります。

贈与税額 = 390万円 × 15% – 10万円 = 48.5万円

次に、直系尊属以外からの贈与の場合を見てみましょう。

この場合、夫婦間の贈与には一般税率が適用されます。

課税価格 = 500万円 – 110万円 = 390万円

390万円は「300万円超400万円以下」の区分に当てはまります。

贈与税額 = 390万円 × 20% – 25万円 = 53万円

これらの例から分かるように、同じ金額の贈与でも、贈与者と受贈者の関係によって適用される税率が異なり、結果として納める税額も変わってきます。

このため、一度に大きな金額を贈与するよりも、基礎控除の範囲内で複数年にわたって計画的に贈与する「暦年贈与」などの方法が有効となるのです。

たとえば、毎年110万円以下ずつの贈与であれば、基礎控除以下なので、贈与税はいっさいかからないことになります。

生前贈与を検討する際には、こうした具体的なシミュレーションを行い、税負担を考慮した計画を立てることが重要です。

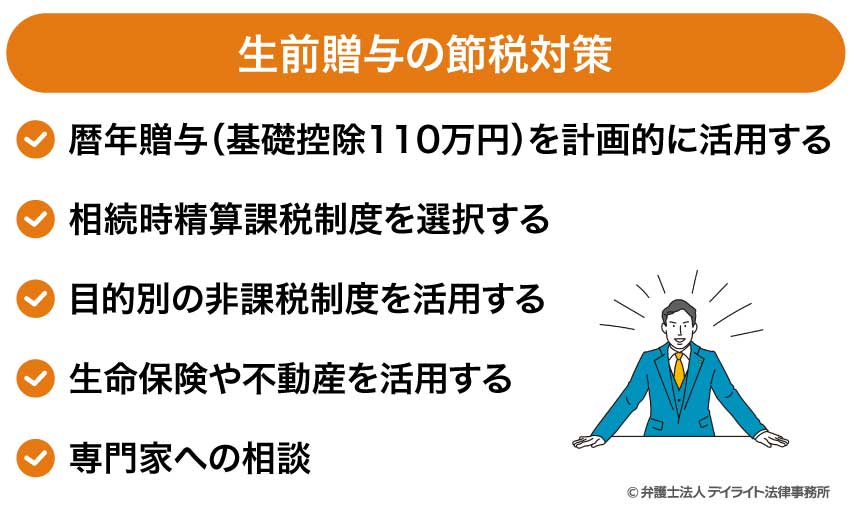

生前贈与の節税対策

生前贈与は、適切に計画することで相続税の負担を軽減する効果的な方法となります。

ここでは、生前贈与を活用した主な節税対策について詳しく見ていきましょう。

それぞれの対策には特徴やメリット・デメリットがあるため、自分の状況に合った方法を選ぶことが重要です。

暦年贈与(基礎控除110万円)を計画的に活用する

暦年贈与は、贈与税の基礎控除額110万円を活用した最も基本的な節税方法です。

毎年1月1日から12月31日までの間に、1人につき110万円までの贈与であれば、贈与税がかからないという制度を利用します。

たとえば、親が子ども2人に対して毎年110万円ずつ贈与すれば、年間220万円の資産を贈与税を支払うことなく移転することができます。

これを10年続ければ、2200万円もの資産を非課税で次世代に移すことが可能となります。

暦年贈与の大きなメリットは、確実に非課税となる点と、特別な手続きが不要である点です。

ただし、贈与の事実を客観的に証明するため、贈与契約書を作成するか、記録を保管するなど、きちんとした証拠を残すことが重要です。

また、暦年贈与は計画的に贈与を行うことが前提となるため、長期的な視点で資産移転を考える必要があります。

特に、高齢になってから暦年贈与を始める場合は、十分な期間を確保できない可能性も考慮しなければなりません。

暦年贈与は、コツコツと続けることが重要な節税方法であり、早い段階から計画的に実行することで、大きな効果を発揮します。

相続時精算課税制度を選択する

相続時精算課税制度は、60歳以上の親から18歳以上の子や孫への贈与に適用できる特別な制度です。

この制度では、贈与時に2500万円までの特別控除が認められ、その範囲内であれば、贈与時点では贈与税がかかりません。

特別控除を超える部分については、一律20%の税率で贈与税が課税されます。

そして、将来贈与者が亡くなった際に、それまでに贈与した財産の価額を相続財産に加算して、相続税を計算することになります。

つまり、贈与税の支払いを、相続時まで先送りにできる制度と言えます。

この制度の大きなメリットは、将来値上がりが見込まれる財産(不動産や株式など)の評価額を、贈与時で固定できる点にあります。

たとえば、現在1000万円の価値がある土地を贈与し、相続時にはその土地が2000万円に値上がりしていたとします。

この場合でも、相続税の計算では、贈与時の1000万円として計算されます。

このように、財産価値の変動しだいでは、単に納税時期を先送りにするだけではなく、実質的な税額を下げられることもあるのです。

目的別の非課税制度を活用する

生前贈与においては、特定の目的に応じた各種の非課税制度が設けられています。

これらの制度を活用することで、基礎控除(110万円)を超える金額でも、贈与税を抑えながら資産を移転することが可能になります。

まず、「住宅取得資金の贈与税の非課税制度」があります。

これは、親や祖父母などから住宅の購入資金として贈与を受けた場合、一定額まで贈与税が非課税になる制度です。

この制度では、省エネ等住宅の場合は最大1000万円、それ以外の住宅の場合は最大500万円が非課税となります。

次に、「教育資金の一括贈与に係る贈与税の非課税制度」があります。

この制度では、30歳未満の子や孫に対して教育資金を一括贈与する場合、1500万円まで非課税となります。

教育資金専用の口座を開設し、その口座から教育関連の支払いを行うことが条件です。

また、「結婚・子育て資金の一括贈与に係る贈与税の非課税制度」もあります。

これは、18歳以上50歳未満の子や孫に対して結婚・子育て資金を一括贈与する場合、1000万円まで非課税となる制度です。

これらの目的別非課税制度は、適用要件や手続きが複雑な面がありますが、大きな金額を一度に贈与できる点で、非常に有効な節税対策となります。

ただし、これらの制度には適用期限があることが多いため、最新の情報を確認することが重要です。

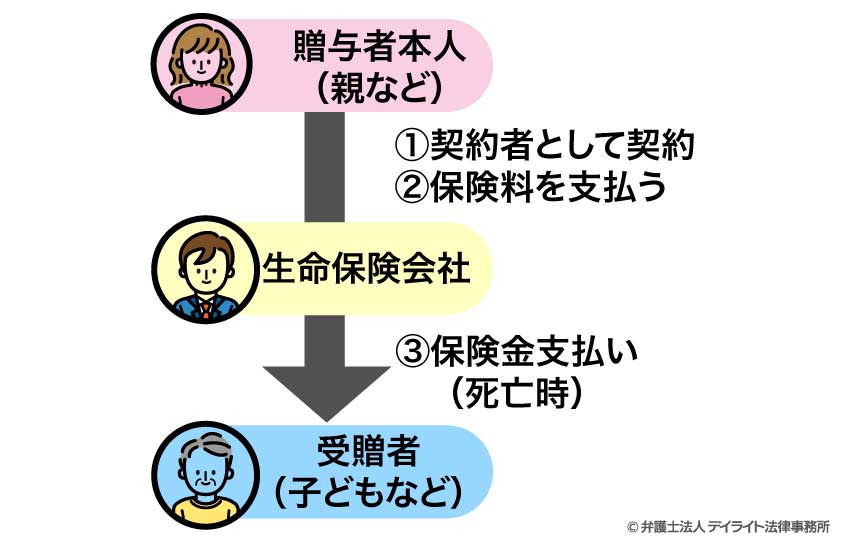

生命保険や不動産を活用する

生命保険や不動産は、生前贈与だけでなく、将来の相続まで見据えた節税対策として活用できます。

まず、生命保険を活用した方法について見ていきましょう。

生命保険の契約者(保険料負担者)と被保険者を贈与者本人、受取人を贈与を受ける人(子どもなど)とする契約を結びます。

そして、被保険者(贈与者)の死亡時に、保険金が受取人(受贈者)に支払われる仕組みです。

この場合、支払われる死亡保険金は「みなし相続財産」として相続税の課税対象となりますが、「500万円 × 法定相続人の数」の非課税枠が適用されます。

たとえば、法定相続人が配偶者と子ども2人の場合、1500万円まで非課税となります。

生命保険は遺族の生活保障の側面があることから、税制面で優遇されているのです。

次に、不動産を活用した方法ですが、不動産は現金と比べて贈与税評価額が時価より低く算定されることがあります。

特に、土地については路線価方式や倍率方式によって評価されるため、実勢価格より2~3割程度低く評価される傾向があります。

このような評価額の差を活用することで、実質的な贈与額を大きくしながらも、贈与税の負担を抑えることが可能になります。

ただし、不動産の贈与は、贈与税以外にも登録免許税や不動産取得税などの諸費用がかかるため、総合的な視点での検討が必要です。

専門家への相談

生前贈与は、税金の計算や節税対策について、専門家である弁護士や税理士への相談が効果的です。

専門家に相談することで、複雑な税務手続きや、適切な節税対策を行うことができます。

また、専門家のアドバイスを受けることで、税務上のリスクを最小限に抑えることができます。

特に、相続税と贈与税は制度が複雑で、頻繁に税制改正が行われます。

最新の情報を逃さないためにも、専門家のサポートは非常に重要です。

弁護士は法律面からのアドバイス、税理士は税務面からの具体的な計算や申告手続きなど、それぞれの専門性を活かしたサポートを受けられます。

さらに、家族構成や保有資産の状況に応じた贈与計画を立てることで、より効果的な資産移転が可能になります。

将来の相続も見据えた長期的な視点での贈与計画は、専門家の助言の下で行うことが最適です。

相続問題を弁護士に相談するメリットについては、以下のページをご覧ください。

生前贈与の税率についてのQ&A

生前贈与で2000万円までなら税金はかかりませんか?

通常の生前贈与では、年間110万円までが基礎控除として非課税となり、それを超える部分には贈与税がかかります。

通常の生前贈与では、年間110万円までが基礎控除として非課税となり、それを超える部分には贈与税がかかります。相続時精算課税制度では、2500万円までの特別控除がありますが、あくまで課税の先延ばしであり、将来的に相続税が発生することには変わりありません。

他方で、年間110万円の贈与を20年以上続けるといったやり方であれば、2000万円以上の贈与でも贈与税はかかりません。

生前贈与で500万もらった場合の税金はいくらですか?

500万円の贈与を受けた場合、まず基礎控除額110万円を差し引いた390万円が課税対象となります。贈与者が親族以外など一般税率が適用される場合、390万円の課税価格に対して、税率20%、控除額25万円が適用され、贈与税額は53万円となります。

親子間など、直系血族間の贈与で特例税率が適用される場合、税率15%、控除額10万円が適用され、贈与税額は48.5万円となります。

このように、500万円の贈与を受けた場合、贈与者との関係によって税額が異なり、一般税率では53万円、特例税率では48.5万円の贈与税が課されることになります。

親から1000万円もらったら贈与税はいくらですか?

親子間で1000万円の贈与を受けた場合、特例税率が適用されます。基礎控除後の890万円に税率30%、控除額90万円が適用され、贈与税額は177万円となります。

まとめ

この記事では、生前贈与の税率について、税率表の種類や見方、計算方法や節税対策などを解説しました。

記事の要点は、次のとおりです。

- 贈与税の税率には一般税率と特例税率があり、親子間などの直系血族間の贈与には特例税率が適用される。

- 贈与税の計算は「課税価格(贈与額-基礎控除110万円)×税率-控除額」で行い、課税価格が高くなるほど税率も高くなる累進課税である。

- 生前贈与には毎年の基礎控除を活用した暦年贈与や、相続時精算課税制度、目的別の非課税制度など、様々な節税手法が存在する。

- 複雑な贈与税の計算や効果的な節税計画のためには、専門家である弁護士や税理士への相談が効果的である。

当事務所では、相続に注力する弁護士及び税理士からなる専門チームを構築しています。

相続対策チームは、相続に関する専門知識やノウハウを活用し、相続問題の解決に尽力しています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoom、などを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続弁護士までお気軽にご相談ください。