続柄とは、ある人物を基準としたときの、他の人物との親族関係を示す言葉です。

続柄とは、ある人物を基準としたときの、他の人物との親族関係を示す言葉です。

「父」「母」「長男」「長女」「妻」「夫」「子」などは、いずれも続柄にあたります。

これらの呼び方は固定されたものではなく、誰から見た関係かによって変わるのが特徴です。

この基本を理解していないと、年末調整や確定申告、住民票などの公的書類で、誤った続柄を記載してしまい、さまざまな不利益を被るおそれがあります。

この記事では、続柄の基本的な意味から、正しい読み方、戸籍や住民票との違い、さらに具体的な書き方までを詳しく解説します。

一覧表や具体例も交えながら、どの書類でも迷わず続柄を書けるようになることを目的としています。

続柄の書き方に不安がある方は、ぜひ最後までご覧ください。

続柄とは?

年末調整の書類を書いたり、住民票を取得したりするときに、「続柄」という言葉を目にすることがあります。

ただ、言葉自体は聞いたことがあっても、いざ自分で書こうとすると、どのように書けばいいのか迷ってしまう方は少なくありません。

続柄は、普段の会話では何となく使っていても、書類では誰を基準にした関係かが大切になります。

ここを取り違えると、家族のことを書いているつもりでも、書類上は誤った記載になることがあります。

ここでは、まず「続柄」の基本的な意味と、間違えやすい読み方、戸籍と住民票での違いについて、わかりやすく解説します。

続柄の意味

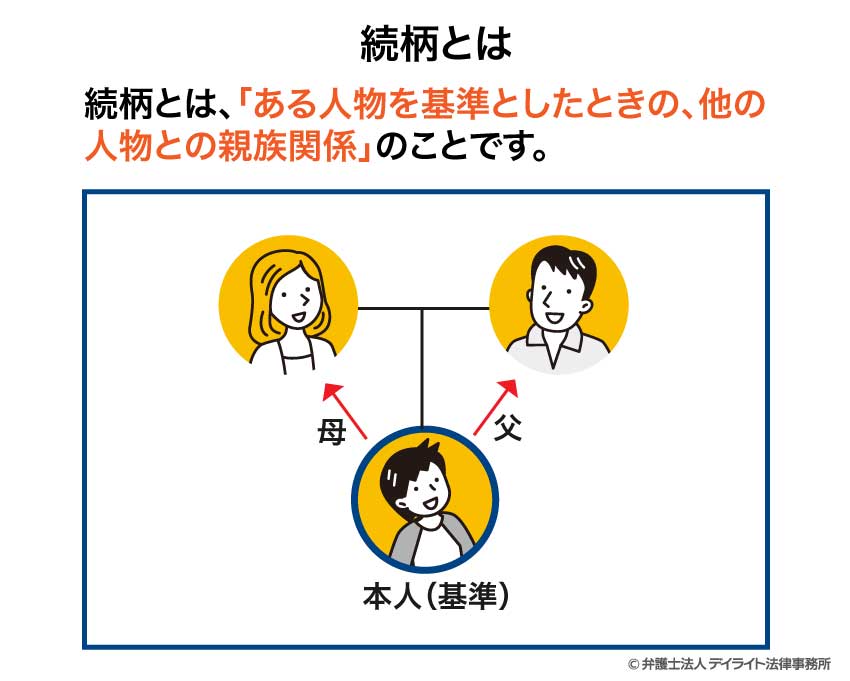

続柄とは、「ある人物を基準としたときの、他の人物との親族関係」のことです。

たとえば、本人から見れば「父」であっても、父から見ればその人は「子」です。

妻から見れば「夫」でも、夫から見れば「妻」になります。

このように、続柄は固定された呼び名ではなく、誰を起点に見るかによって表現が変わる言葉です。

そのため、役所や税務の書類では、「本人から見た続柄」を書くのか、「世帯主から見た続柄」を書くのかを確認することが重要です。

ワンポイント:戸籍上の続柄と住民票の続柄の違い

続柄は、戸籍と住民票で考え方が異なります。

戸籍では、戸籍筆頭者(戸籍の一番最初に記載されている人)を中心とした夫婦関係や親子関係が記載されます。

子どもの場合は、生まれた順番や性別などを反映して、「長男」「長女」などと記載されます。

これに対し、住民票では、世帯主(その家族の代表者)を中心とした関係性を記載します。

そのため、世帯主本人は「世帯主」、その配偶者は「妻」または「夫」、子は生まれた順番などを問わず「子」と表示されるのが一般的です。

住民票は、生活の実態、つまり同じ世帯でどのような関係で暮らしているかを示す書類です。

そのため、必ずしも戸籍上の親族関係と完全に同じ表記になるとは限りません。

たとえば、事実婚(内縁関係)のパートナーは戸籍上の配偶者ではありませんが、住民票上では「妻(未届)」「夫(未届)」と記載することができます。

このように、戸籍と住民票では、続柄の基準も目的も異なります。

書類を記載するときは、どちらの続柄の記載を求められているのかを、あらかじめ確認することが大切です。

続柄の読み方は「ぞくがら」ではなく「つづきがら」

続柄の正式な読み方は、「つづきがら」です。

「続」という漢字には「ぞく」という音読みがあるため混同されやすいのですが、「続柄」という言葉では「つづきがら」と読むのが正式です。

もっとも、実際には「ぞくがら」という読み方も広く使われています。

日常会話や窓口対応の場面で耳にすることも珍しくありません。

ただ、公的な書類や法律に関する説明の場面では、正式な読み方である「つづきがら」として理解しておくと安心です。

続柄の語源

「続柄」という言葉は、一般に、人と人とのつながりや関係の筋道を表す言葉として理解されています。

続柄は、「続き(つづき)」と「柄(がら)」という2つの言葉が合わさってできた言葉です。

「続き」とは、血縁や婚姻によって血筋がつながっていること、つまり「関係性」を意味します。

「柄」は、「人柄」や「家柄」といった言葉に使われるように、そのものの性質や状態、立場を表します。

この2つの言葉が組み合わさることで、「親族としてのつながりの性質・関係性」を示す「続き柄(つづきがら)」という言葉になり、現在の「続柄」という漢字表記に落ち着いたと考えられます。

続柄の書き方【一覧表】

続柄を書くときは、「おじいちゃんは祖父でよいのか」「妻の父はどう書けばよいのか」と迷う方が少なくありません。

公的書類では、普段の呼び方ではなく、その書類が求める基準に沿って記載することが大切です。

ここでは、続柄の正しい書き方をカテゴリー別に一覧表にしてまとめました。

お手元の書類を作成する際の早見表として、ぜひご活用ください。

なお、実際の書類に記載例や指定の書き方がある場合は、その書類の指示を優先してください。

続柄を書く前に確認したいポイント

続柄を書く前に、まず確認したいのは「誰を基準にした続柄を書く欄なのか」という点です。

この基準を間違えると、家族関係自体は合っていても、書類上は誤記になります。

迷ったときは、「本人から見て書くのか」「世帯主から見て書くのか」を先に確認すると、書き間違いを防ぎやすくなります。

本人から見た続柄

まずは、申告者本人を基準にした場合の続柄です。

| 関係 | 続柄の書き方 |

|---|---|

| 本人 | 本人 |

| 親 | 父、母 |

| 兄弟姉妹 | 兄、弟、姉、妹 |

| 祖父母 | 父の父、父の母、母の父、母の母 |

| おじ、おば | 父の兄、父の弟、父の姉、父の妹、母の兄、母の弟、母の姉、母の妹 |

| 配偶者 | 夫、妻 |

| 子ども | 子 |

| 子どもの配偶者 | 子の夫、子の妻 |

| 孫 | 子の子 |

| 兄弟姉妹の配偶者 | 兄の妻、弟の妻、姉の夫、妹の夫 |

| おい、めい | 兄の子、弟の子、姉の子、妹の子 |

| いとこ | 父の兄の子、父の弟の子、父の姉の子、父の妹の子、母の兄の子、母の弟の子、母の姉の子、母の妹の子 |

ここで注意したいのは、「長男」「長女」と「子」は場面によって使い分けがあることです。

戸籍では「長男」「長女」などの表記が用いられる一方、住民票では原則としてすべて「子」と記載されます。

したがって、一般の書類でどちらを書くか迷ったときは、まずその書類の記載例を確認することが大切です。

夫の親族の続柄

妻の立場から見た、夫側の親族に関する続柄一覧です。

| 関係 | 続柄の書き方 |

|---|---|

| 夫の親 | 夫の父、夫の母 |

| 夫の祖父母 | 夫の父の父、夫の父の母、夫の母の父、夫の母の母 |

| 夫の兄弟姉妹 | 夫の兄、夫の弟、夫の姉、夫の妹 |

| 夫のおい、めい | 夫の兄の子、夫の弟の子、夫の姉の子、夫の妹の子 |

| 夫のおじ、おば | 夫の父の兄、夫の父の弟、夫の父の姉、夫の父の妹、夫の母の兄、夫の母の弟、夫の母の姉、夫の母の妹 |

| 夫のいとこ | 夫の父の兄の子、夫の父の弟の子、夫の父の姉の子、夫の父の妹の子、夫の母の兄の子、夫の母の弟の子、夫の母の姉の子、夫の母の妹の子 |

妻の親族の続柄

夫の立場から見た、妻側の親族に関する続柄一覧です。

| 関係 | 続柄の書き方 |

|---|---|

| 妻の親 | 妻の父、妻の母 |

| 妻の祖父母 | 妻の父の父、妻の父の母、妻の母の父、妻の母の母 |

| 妻の兄弟姉妹 | 妻の兄、妻の弟、妻の姉、妻の妹 |

| 妻のおい、めい | 妻の兄の子、妻の弟の子、妻の姉の子、妻の妹の子 |

| 妻のおじ、おば | 妻の父の兄、妻の父の弟、妻の父の姉、妻の父の妹、妻の母の兄、妻の母の弟、妻の母の姉、妻の母の妹 |

| 妻のいとこ | 妻の父の兄の子、妻の父の弟の子、妻の父の姉の子、妻の父の妹の子、妻の母の兄の子、妻の母の弟の子、妻の母の姉の子、妻の母の妹の子 |

その他のケースの続柄

家族の形はさまざまであり、上記の一覧にそのまま当てはまらないケースもあります。

特に、内縁関係、再婚相手の連れ子、養子縁組をした場合は、住民票と戸籍で表記が異なることがあるため注意が必要です。

| 関係 | 続柄の書き方 |

|---|---|

| ルームシェア・同棲・同性婚 | 同居人 |

| 里親が預かっている子供 | 縁故者 |

| 内縁の夫 | 夫(未届) |

| 内縁の妻 | 妻(未届) |

| 内縁の夫の子 | 夫(未届)の子 |

| 内縁の妻の子 | 妻(未届)の子 |

| 再婚した夫の連れ子 | 夫の子 |

| 再婚した妻の連れ子 | 妻の子 |

| 普通養子縁組をした子 | 子(戸籍では「養子」) |

| 普通養子縁組をした親 | 父、母(戸籍では「養父」「養母」) |

ご相談が多い続柄の書き方

続柄は一覧表で見ると整理しやすい一方で、実際に書類を書く場面では、「この場合は何と書けばよいのか」と迷うことが少なくありません。

特に、義理の親族、養子、再婚相手の連れ子、内縁の配偶者などは、普段の呼び方と書類上の表記が一致しないことも多いため、注意が必要です。

ここでは、ご相談を受けることが多い代表的なケースについて、書き方の基本と注意点を順に解説します。

義理の息子や娘の続柄の書き方

義理の息子・娘は、「子の夫」「子の妻」と書きます。

日常会話では「婿」「嫁」という言葉が使われることもありますが、公的書類では、誰から見た関係なのかが明確に分かる表現で書くのが基本です。

息子の嫁の続柄の書き方

息子の嫁は、「子の妻」と書くのが基本です。

「嫁」とそのまま書くのは、日常生活では通じても、公的な書類では適切とはいえません。

なお、住民票などでは、子の出生順を区別しないため、「長男の妻」などと書く必要は、一般的にはありません。

配偶者の続柄の書き方

配偶者は「夫」または「妻」と書きます。

これは、本人基準でも世帯主基準でも基本的に共通です。

「配偶者」という言葉自体は、制度説明ではよく使われるものの、続柄欄にそのまま書く表現としては通常用いません。

実際の記載では、「夫」「妻」と具体的に書くのが自然です。

配偶者の父母の続柄の書き方

配偶者の父母は「妻の父」「妻の母」「夫の父」「夫の母」のように書くのが分かりやすい表記です。

よくある誤りとして、「義父」「義母」と書いてしまうケースがあります。

公的な書類では、誰を基準とした関係かが分かりにくいため、「妻の父」「夫の母」などと具体的に記載するのが一般的です。

父や母の続柄の書き方

父は「父」、母は「母」と書きます。

「実父」「実母」と書くべきか迷う方もいますが、一般的な書類では、通常はそこまで書く必要はありません。

特別な事情がある場合や、書類に指定がある場合には、指示に従いましょう。

祖父母の続柄の書き方

祖父母は、「父の父」「父の母」「母の父」「母の母」と書きます。

これは、父方と母方を区別するためです。

書類によっては「祖父」「祖母」と書いても問題ないケースもあるため、記載例がある場合はそれに従いましょう。

孫の続柄の書き方

孫は「子の子」と書きます。

孫が男の子であっても女の子であっても、また、息子の子(内孫)であっても娘の子(外孫)であっても、書き方を分ける必要はありません。

養子・養父母の続柄の書き方

養子・養父母は、戸籍と住民票で書き方が異なる代表例です。

戸籍では、「養子」「養父」「養母」という整理になります。

一方で、住民票や年末調整などの書類では、養子であっても原則として「子」「父」「母」と記載するのが一般的です。

再婚相手の連れ子の続柄の書き方

再婚相手の連れ子の続柄は、養子縁組をしているかどうかで扱いが異なります。

| 関係 | 続柄の書き方 |

|---|---|

| 養子縁組をしている場合 | 子(※戸籍では「養子」) |

| 養子縁組をしていない場合 | 夫の子、妻の子 |

養子縁組をしていない場合、法律上の親子関係は存在しません。

そのため、たとえ同居して親子同然の生活をしていたとしても、公的書類上は「夫の子」「妻の子」と記載するのが正確です。

内縁関係・事実婚の続柄の書き方

婚姻届を提出していない事実婚(内縁関係)の場合、住民票の続柄には「夫(未届)」「妻(未届)」と記載することができます。

戸籍上は夫婦として記載されませんが、住民票にこのように記載することで、社会保険の手続きなどで事実上の夫婦であることを証明しやすくなります。

ただし、税法上の「配偶者控除」は法律婚の夫婦にしか適用されません。

そのため、内縁の夫や妻は、税法上の「配偶者」には該当せず、配偶者控除や配偶者特別控除を受けることはできないという点には注意しましょう。

ケース別の続柄の記載例|年末調整・確定申告・住民票

続柄の書き方は、どの書類を基準にするかによって変わります。

| 手続き | 基準 |

|---|---|

| 年末調整 | 本人基準 |

| 確定申告 | 本人基準と世帯主基準の両方あり |

| 住民票 | 世帯主基準 |

この違いを押さえておくことで、続柄の書き間違いはほとんど防ぐことができます。

以下では、それぞれの書類ごとに、具体例を交えて解説します。

年末調整の続柄の書き方

年末調整では、「納税者本人から見た続柄」で記載するのが原則です。

年末調整は、会社に対して「自分が誰を扶養しているか」を申告し、所得税の控除(配偶者控除・扶養控除など)を受けるための手続きです。

そのため、世帯主が誰であるかは関係なく、申告者本人を基準に続柄を記載します。

| 区分 | 続柄の書き方 |

|---|---|

| 申告者本人 | 本人 |

| 配偶者 | 妻または夫 |

| 扶養している子ども | 子 |

| 同居している父母 | 父または母 |

ポイントは、「自分から見て誰か」を基準にすることです。

もっとも、年末調整の様式は比較的シンプルであり、続柄の表記が多少簡略であっても、直ちに無効になるわけではありません。

ただし、扶養控除や配偶者控除の適用判断に関わるため、正確な関係性が分かる表記にしておくことが大切です。

確定申告の続柄の書き方

確定申告では、続柄を記載する欄が複数あり、それぞれ基準が異なるため、混同しないよう注意が必要です。

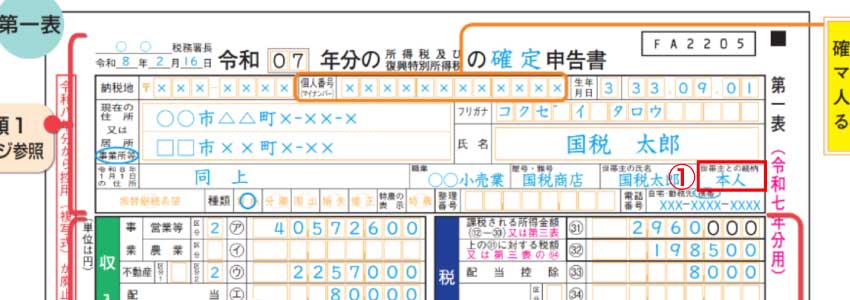

以下の画像の①は、「世帯主との続柄」を記載する欄です。

そのため、世帯主から見た申告者の続柄を記載します。

たとえば、夫が世帯主であり、配偶者である妻が申告者の場合は、世帯主との続柄には「妻」と記載します。

一方で、以下の画像の②は、「申告者基準での続柄」を記載する欄です。

申告者が誰を養っているかを申告して税金の控除を受けるための欄ですので、年末調整と同じく申告者を中心に考えます。

このように、同じ確定申告書の中でも基準が異なるため、欄ごとに意識して書くことが大切です。

住民票の続柄の書き方

住民票では、「世帯主から見た続柄」を書きます。

これは、住民票が「世帯単位での家族関係」を記録する制度であり、世帯主を中心に構成が整理される仕組みだからです。

| 関係 | 続柄の書き方 |

|---|---|

| 世帯主 | 世帯主、本人 |

| 配偶者 | 夫または妻 |

| 子ども | ※養子も含む 子 |

| 世帯主の父母 | 父、母 |

| 配偶者の父母 | 夫の父、夫の母、妻の父、妻の母 |

| 内縁の夫または妻 | 夫(未届)、妻(未届) |

| 配偶者の連れ子 | 夫の子、妻の子 |

特に注意すべきポイントは、次の3つです。

②内縁関係は「未届」として区別される

③血縁がない場合は「○○の子」と具体的に書く

また、役所で住民票の交付申請書を書く際も同様です。

「続柄」欄は、世帯主から見て、その人がどのような関係にあるかを基準に記載しましょう。

続柄の記載を間違えた場合のリスクと訂正方法

続柄の記載ミスは、単なる形式的なミスに見えますが、書類によっては税務上・法律上の不利益につながる可能性があります。

そのため、間違いに気づいた時点で、放置せず速やかに訂正の手続きを行うことが大切です。

ここでは、具体的なリスクと訂正方法を整理して解説します。

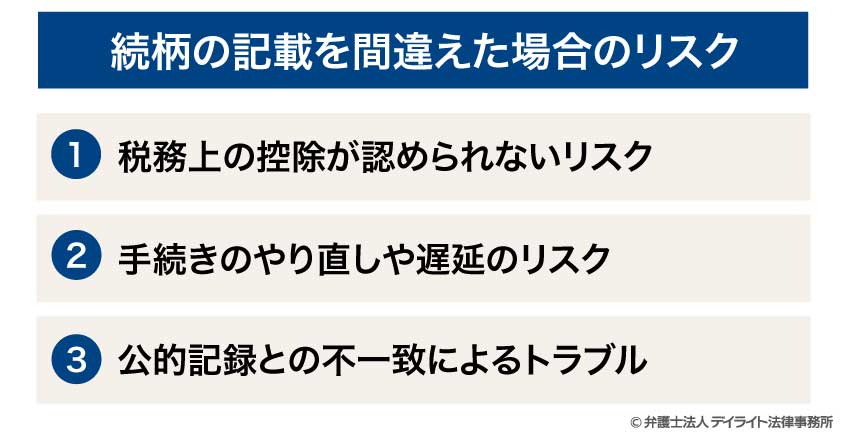

続柄の記載を間違えた場合のリスク

続柄の記載を間違えた場合の主なリスクは、次の3つに分けられます。

まず、税務上のリスクです。

年末調整や確定申告では、配偶者控除・扶養控除は、納税者との親族関係を前提として適用される制度です。

そのため、続柄の記載が不正確な場合、扶養関係が確認できないとして控除が認められない可能性があります。

もっとも、「妻の母」を「義母」と記載したような単なる表記のミスで直ちに否認されるわけではありません。

実務上は、戸籍や住民票などの資料により関係性が確認できれば、問題とならないケースが多いといえます。

次に、手続きの遅延リスクです。

行政の手続きでは、記載内容に不備があると、訂正や再提出を求められることがあります。

その結果、手続きが遅れたり、追加書類の提出が必要になったりするなど、時間的・事務的な負担が生じるケースがあります。

さらに、公的記録との不一致です。

住民票や戸籍の内容と申告書の続柄が食い違うと、金融機関・保険・相続手続きなどで追加確認が必要になることがあります。

その結果、手続きがスムーズに進まないなど、実務上の不利益が生じることがあります。

続柄の記載を間違えた場合の訂正方法

続柄の訂正方法は、誤りがあった書類ごとに異なります。

書類と訂正方法の関係を簡単に整理すると、次のとおりです。

| 書類 | 訂正方法 |

|---|---|

| 年末調整 | 会社経由で訂正 |

| 確定申告 | 税務署に訂正申告 |

| 住民票 | 市区町村で訂正申請 |

年末調整の訂正方法

年末調整の訂正は、勤務先(会社)を通じて行うのが原則です。

会社が税務署等に書類を提出する前(おおむね12月〜1月頃)であれば、社内での手続きのみで比較的簡単に修正することができます。

一方で、すでに年末調整が完了している場合は、原則として確定申告により修正することになります。

確定申告の訂正方法

確定申告の訂正は、申告のタイミングによって方法が異なります。

申告期限内の場合は、訂正した申告書を再提出します(いわゆる「訂正申告」)。

この場合は、後から提出した申告書が正式なものとして扱われます。

一方で、申告期限が過ぎている場合には、内容に応じて次のいずれかになります

| 区分 | 手続き |

|---|---|

| 税額が増える場合 | 修正申告 |

| 税額が減る場合 | 更正の請求 (※納めすぎた税金を還付してもらうための手続き) |

続柄の誤りが単なる記載ミスで税額に影響しない場合は、大きな問題とならないこともあります。

ただし、扶養控除や配偶者控除に影響する場合は、必ず訂正が必要となるため注意が必要です。

住民票の訂正方法

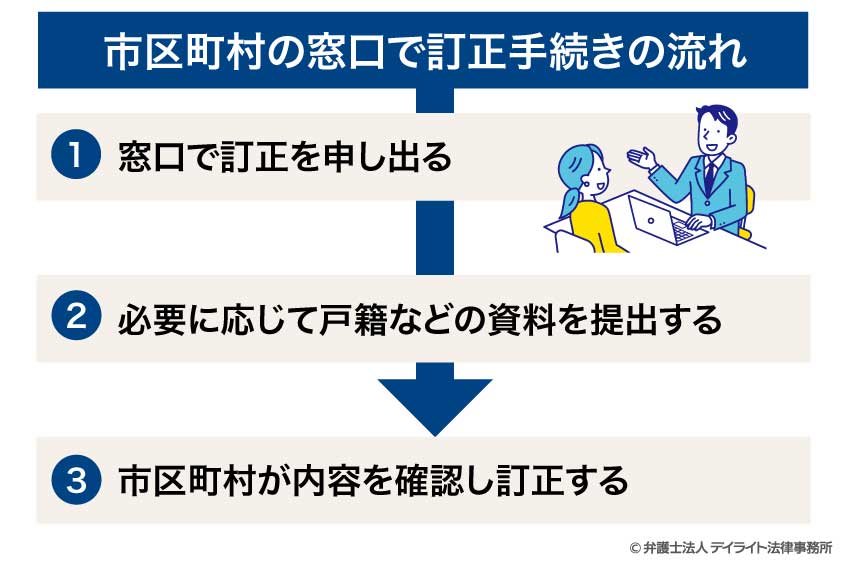

住民票の続柄を誤っている場合は、市区町村の窓口で訂正手続きを行います。

基本的な流れは、次のとおりです。

住民票は住民基本台帳に基づく公的記録であるため、本人の申し出だけで自由に書き換えることはできません。

あくまで、戸籍などの客観的資料に基づいて訂正されます。

もっとも、単純な入力ミスなどであれば、比較的スムーズに訂正されるケースが一般的です。

まとめ

続柄とは、ある人を基準にした親族関係を示す言葉であり、誰を基準にするかによって書き方が変わる点が最大のポイントです。

特に重要なのは、「本人基準で書くのか」「世帯主基準で書くのか」を正しく見極めることです。

また、配偶者の親族や養子、再婚相手の連れ子、内縁関係などは、普段の呼び方と書類上の表記が一致しないことが多く、特に注意が必要です。

続柄の記載ミスは、単なる形式的な問題にとどまらず、税務上の控除や各種手続に影響を及ぼす可能性もあります。

そのため、迷った場合は自己判断せず、書類の記載例を確認するか、専門家に相談することが重要です。

弁護士法人デイライト法律事務所では、戸籍や相続に関する手続きについてのご相談をお受けしています。

LINE、Zoom、Google Meetなどを利用したオンライン相談にも対応しており、全国どこからでもご相談いただけます。

ご不明な点がある場合は、ぜひ一度、当事務所までお気軽にご相談ください。