孫への生前贈与のやり方には、大きく①何年かに分けて財産をあげるやり方と、②一度に財産をあげるやり方、の2つのやり方があります。

孫への生前贈与を活用して将来の節税対策をしたい、とお考えの方もいらっしゃるかもしれません。

しかし、生前贈与のやり方によってはかえって贈与税や将来の相続税の負担が大きくなってしまうリスクがあります。

この記事では、それぞれの方法に利用できる贈与税の節税対策(贈与税を非課税にする方法)やその注意点、孫への生前贈与のメリット・デメリット、贈与税の計算方法などについて、相続に強い弁護士がわかりやすく解説します。

目次

孫への生前贈与のやり方とは?

生前贈与とは?

生前贈与とは、生きている間に孫に無償で財産をあげることをいいます。

生前贈与とは、生きている間に孫に無償で財産をあげることをいいます。

法律上は「贈与契約」という種類の契約にあたります。

財産をあげる人(祖父母)を「贈与者」、財産をもらう人(孫)を「受贈者」といいます。

孫への生前贈与のやり方

孫への生前贈与のやり方は大きく、①何年かに分けて財産をあげるやり方と、②一度に財産をあげるやり方、の2つにわけられます。

①何年かに分けて財産をあげるやり方は、現預金の生前贈与に向いています。

この方法で生前贈与する場合には、毎年110万円までの非課税枠(贈与税のかからない限度額のことです。)を利用して贈与税の負担を小さくすることができます。

②一度に財産をあげるやり方は、不動産などの分割できない財産を生前贈与する場合や、教育資金・マイホームの購入資金などの目的でまとまった金額を一括して生前贈与する場合に向いています。

この方法で生前贈与する場合には、相続時精算課税やその他の非課税特例を利用して、贈与税の負担を小さくすることができます。

生前贈与の税金をおさえる方法については、この記事の「孫に生前贈与する場合に非課税にする方法」の項目でくわしく解説します。

孫への生前贈与の流れ

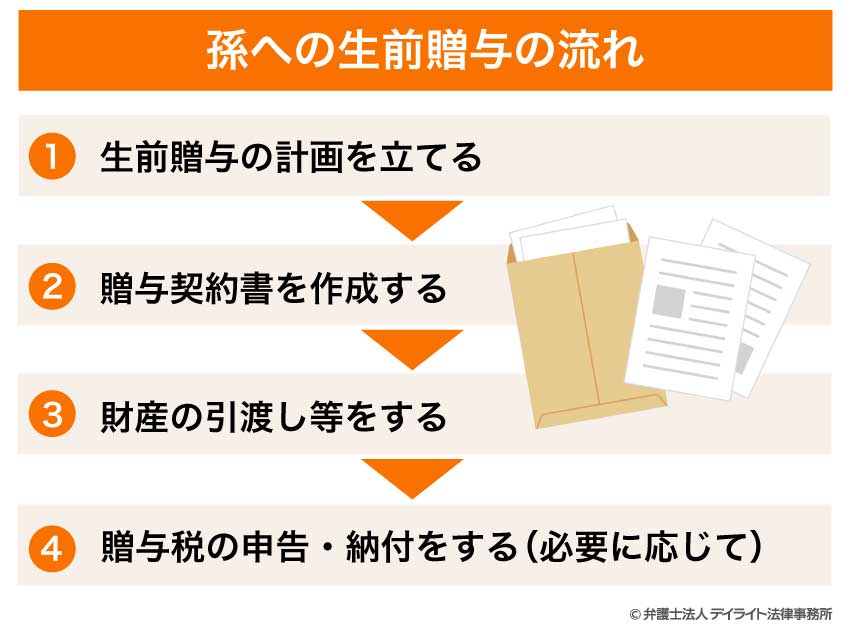

孫に生前贈与をする場合の一般的な流れは、次のとおりです。

①生前贈与の計画を立てる

いつ、どのような財産を、どのような目的で、孫に財産をあげるのかを計画します。

税金の負担をおさえるためには、生前贈与について事前に十分な計画を立てることが大切です。

②贈与契約書を作成する

贈与する財産の内容や贈与の時期、贈与の方法などについて孫と話し合いを行い、合意した内容をもとに贈与契約書を作成します。

③財産の引渡し等をする

贈与契約に基づいて孫に財産を引き渡します。

金銭を生前贈与する場合には、現金の手渡しよりも銀行振込を利用するのがおすすめです。

不動産を生前贈与する場合には、法務局で不動産の名義変更手続き(所有権移転登記)を行います。

④贈与税の申告・納付をする(必要に応じて)

孫は、必要に応じて期限内(贈与を受けた年の翌年の3月15日まで)に贈与税の申告を行い、指定された期限内に贈与税を納付します。

孫に生前贈与する場合の税金はいくら?

孫に生前贈与する場合には、贈与税という税金がかかります。

贈与を受ける孫が贈与税の支払義務を負います。

贈与税の計算方法

贈与税には①暦年課税と②相続時精算課税という2つの課税方式があり、受贈者がどちらかを選択することができます。

贈与税の計算方法は、暦年課税または相続時精算課税のどちらを選択したかによって異なります。

暦年課税を選択する場合

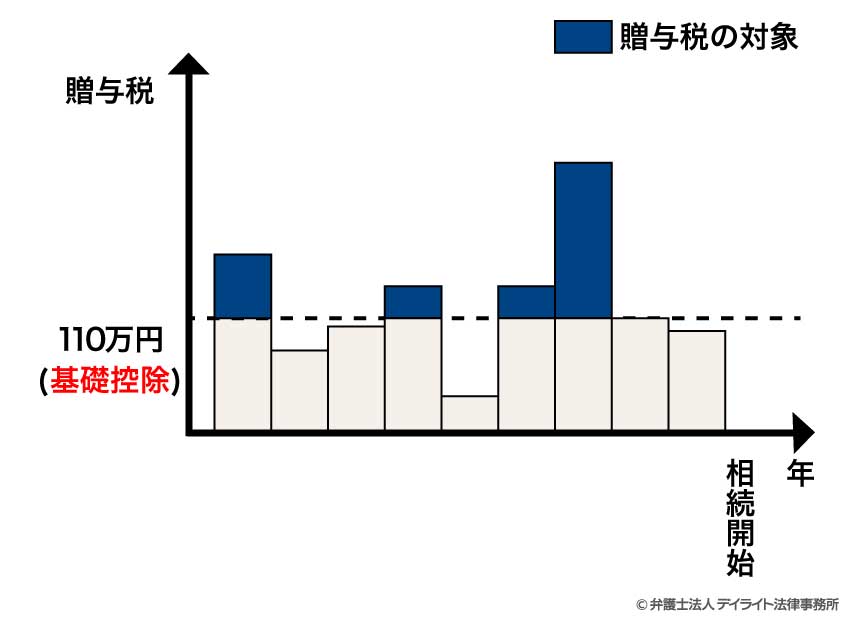

暦年課税とは、1年間に生前贈与を受けた財産の合計額をもとに贈与税の金額を計算する課税方式です。

暦年課税の場合には、毎年110万円の非課税枠(基礎控除)があり、110万円を超える部分についてのみ贈与税が発生します。

※相続開始前の7年間に行われた相続人に対する生前贈与は相続税の対象となります。

しかし、基本的に孫は相続人にあたらないため、相続開始前の7年間に行われた孫への生前贈与は相続税の対象外です。

暦年課税を選択する場合、贈与税の金額は次の式によって計算されます。

(1)まずは1月1日から12月31日までの1年間に受け取った生前贈与の合計金額から、110万円の基礎控除、その他非課税特例の適用される金額、を差し引きます。

(2) (1)で算出された金額に、法律で定められた贈与税の税率を掛け合わせ、控除額(基礎控除とは別のものです。)を差し引きます。

暦年課税の場合、贈与される財産の金額に応じて8段階の税率(10%〜55%)と控除額が定められています。

また、贈与が「特例贈与」または「一般贈与」のいずれにあたるかによって、税率・控除額が異なります(特例贈与の方が贈与税の負担が小さくなります)。

- 特例贈与:父母や祖父母から18歳以上の子や孫に対する贈与(2022年3月31日以前に行われた贈与については20歳以上の子や孫が受けた贈与)

- 一般贈与:特例贈与以外の贈与

| 基礎控除後の課税価格 | 特例贈与 | 一般贈与 | ||

|---|---|---|---|---|

| 税率 | 控除額 | 税率 | 控除額 | |

| 200万円以下 | 10% | - | 10% | - |

| 200万円超~300万円以下 | 15% | 10万円 | 15% | 10万円 |

| 300万円超~400万円以下 | 20% | 25万円 | ||

| 400万円超~600万円以下 | 20% | 30万円 | 30% | 65万円 |

| 600万円超~1,000万円以下 | 30% | 90万円 | 40% | 125万円 |

| 1,000万円超~1,500万円以下 | 40% | 190万円 | 45% | 175万円 |

| 1,500万円超~3,000万円以下 | 45% | 265万円 | 50% | 250万円 |

| 3,000万円超~4,500万円以下 | 50% | 415万円 | 55% | 400万円 |

| 4,500万円超 | 55% | 640万円 | ||

参考:No.4408 贈与税の計算と税率(暦年課税)|国税庁

相続時精算課税を選択する場合

相続時精算課税とは、原則として60歳以上の父母または祖父母から18歳以上の子または孫への生前贈与について選択できる課税方式です。

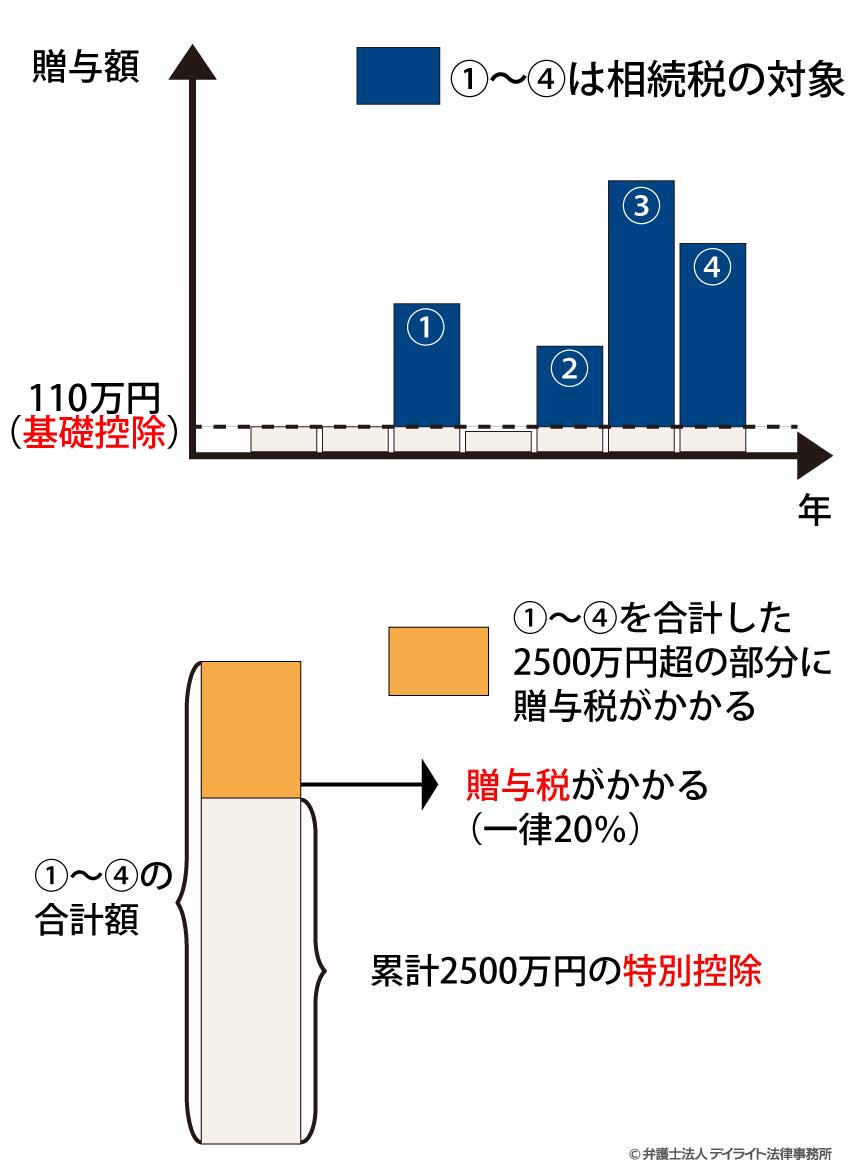

相続時精算課税の場合にも、毎年110万円の非課税枠(基礎控除)があります。

これに加えて、毎年110万円を超える生前贈与の合計額(累計額)が2500万円に達するまでは贈与税が非課税になる「特別控除」があります。

※相続時精算課税の場合、110万円を超える生前贈与はすべて相続税の対象となり、相続税が発生する可能性があります。

相続時精算課税を選択する場合、贈与税の金額は次の式によって計算されます。

(1) 相続時精算課税の場合、まずは1月1日から12月31日までの1年間に受け取った生前贈与の合計金額から、110万円の基礎控除、その他の非課税特例(後ほど説明します。)の適用される金額、累計2500万円までの特別控除、を差し引きます。

(2) (1)で算出された金額に、相続時精算課税の贈与税率(一律20%)を掛け合わせます。

※ 2500万円の特別控除額を使い切らない場合、その残額が翌年以降に引き継がれます。

孫に生前贈与する場合の税金をシミュレーション

孫に生前贈与する場合の贈与税の額について、具体例でシミュレーションしてみましょう。

暦年課税の場合

事例1で暦年課税を利用する場合、贈与税は以下の計算式より9万円です。

200万円 – 110万円(基礎控除)= 90万円90万円 ×10%(税率)= 9万円

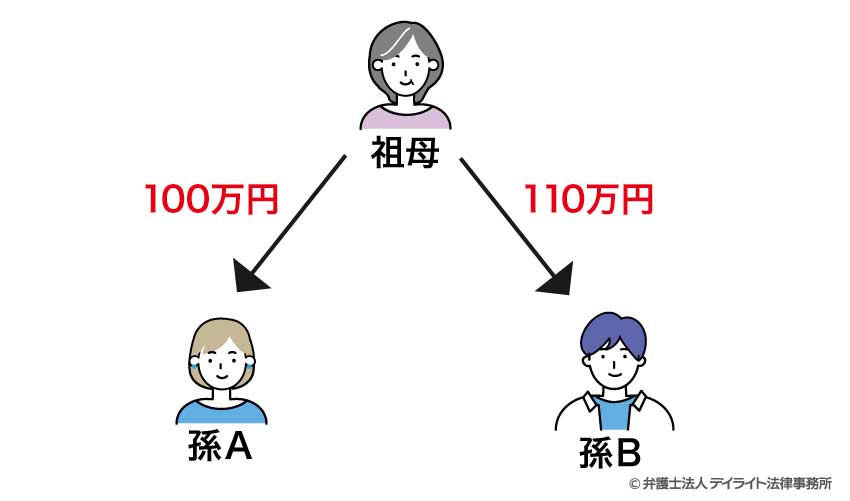

事例2で孫A・孫Bにかかる贈与税は、いずれも0円です。

毎年110万円の基礎控除は、贈与を受ける側(受贈者)の限度額であり、贈与をする側(贈与者)の限度額ではありません。

事例2では、孫A・孫Bの受けた生前贈与はいずれも110万円の基礎控除の範囲内におさまっているため、贈与税は発生しません。

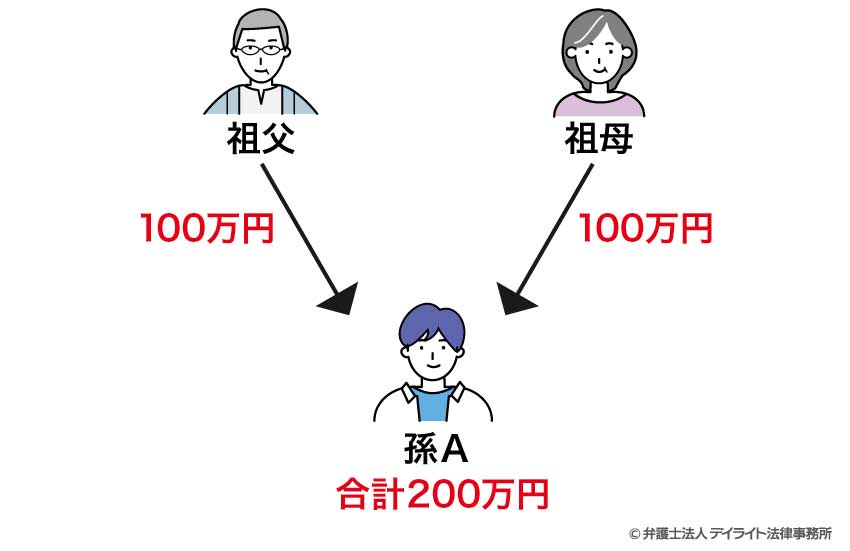

事例3で孫Aにかかる贈与税は、以下の計算式より9万円です。

100万円(祖父からの生前贈与)+100万円(祖母からの生前贈与)- 110万円(基礎控除)= 90万円

90万円×10%(税率)=9万円毎年110万円の基礎控除は、贈与を受ける側(受贈者)から見た限度額です。

受贈者の孫Aから見て、1年に受けた生前贈与の合計額が200万円となり、年間110万円の基礎控除額を超えています。

したがって、超過する90万円について贈与税が発生します。

相続時精算課税の場合

(1年目)祖父(75歳)から孫A(25歳)に2000万円の金銭を生前贈与した。

(2年目)祖父(75歳)から孫A(25歳)に800万円の金銭を生前贈与をした。

(3年目)祖父(75歳)から孫A(25歳)に150万円の金銭を生前贈与した。

この事例で相続時精算課税を利用する場合、1年目の生前贈与にかかる贈与税は、以下のとおり0円です。

2000万円 – 110万円(基礎控除)= 1890万円(2500万円の特別控除の範囲内)

贈与税は0円※特別控除の残額は610万円(2500万円 – 1890万円 = 610万円)

2年目の生前贈与にかかる贈与税は、以下の計算式より16万円です。

800万円 – 110万円(基礎控除)= 690万円

690万円 – 610万円(特別控除の残額)= 80万円

贈与税:80万円 × 20%(税率) = 16万円

3年目の生前贈与にかかる贈与税は、以下の計算式より6万円です。

150万円 – 110万円(基礎控除)= 40万円

40万円 × 20%(税率)= 8万円 (特別控除の残額なし)

※基礎控除額を超える生前贈与(1890万円 + 690万円 + 40万円 = 2620万円)は相続税の対象となります。

孫に生前贈与する場合に非課税にする方法

毎年110万円の非課税枠(基礎控除)を活用する

早い段階から毎年110万円の非課税枠(基礎控除)を活用して複数回の生前贈与をすることで、贈与税・相続税の負担をおさえることができます。

毎年110万円の基礎控除は暦年課税・相続時精算課税のどちらの場合でも適用されます。

例えば、孫に対して1年目に110万円、2年目に80万円、3年目に100万円、4年目に50万円、5年目に90万円、6年目に100万円(合計530万円)、を生前贈与した場合の贈与税は0円です。

なお、1度に530万円を生前贈与した場合の贈与税は、以下の計算式より54万円です。

(530万円-110万円)× 0.2 – 30万円 = 54万円

注意点・ポイント

- 早い段階から生前贈与の回数を重ねることで、贈与税・相続税の節税効果が高くなります。

相続時精算課税(累計2500万円までの特別控除)を活用する

一度に高額の贈与をする場合には、相続時精算課税を活用することで贈与税を非課税にできる場合があります。

例えば、孫に2300万円相当の金銭を一括で贈与したい場合、相続時精算課税を適用することで贈与税の負担を0円(非課税)にすることができます。

注意点・ポイント

- 毎年110万円の基礎控除額を超える部分(上の例では2190万円分)は相続税の対象になります。

- 相続時精算課税を選択する場合には、事前の税務署への届出が必要です。

- 一度相続時精算課税を選択すると、その後に暦年課税へ変えることはできません。

その他の非課税特例を活用する

毎年110万円の非課税枠のほかにも、孫への生前贈与に活用できる非課税特例があります。

これらの特例を活用することで、贈与税を非課税にできる場合があります。

結婚・子育て資金の一括贈与の非課税特例

祖父母から孫に対して結婚・子育ての資金を生前贈与する場合には、最大1000万円まで(結婚費用は300万円まで)贈与税を非課税とする特例を利用できる可能性があります。

この特例を利用するためには、信託銀行等での手続きが必要です。

※2015年1月1日から2027年3月31日までの間に行われた生前贈与に適用されます。

住宅取得等資金の非課税特例

祖父母から孫に対してマイホームの購入資金等を生前贈与する場合には、最大1000万円まで贈与税を非課税とする特例を利用できる可能性があります。

※2024年1月1日から2026年12月31日までの間に行われた生前贈与に適用されます。

教育資金一括贈与の非課税特例

祖父母から30歳未満の孫に対して教育資金を一括で生前贈与する場合には、最大1500万円まで贈与税を非課税とする特例を利用できる可能性があります。

この特例を利用するためには、信託銀行等での手続きが必要です。

※2013年4月1日から2026年3月31日までの間に行われた生前贈与に適用されます。

孫に生前贈与するメリットとデメリット

孫に生前贈与するメリット・デメリットとして、以下をあげることができます。

| メリット | デメリット |

|---|---|

|

|

孫に生前贈与するメリット

相続税の節税になる可能性がある

孫に生前贈与することで、相続発生後(亡くなった後)に発生する相続税の節税につながる場合があります。

特に、暦年課税を選択するケースでは、孫に対する生前贈与が亡くなる直前に行われた場合でも相続税の対象にならないため、節税対策として有効です。

また、将来値上がりの見込まれる不動産については、相続時精算課税を利用して生前贈与することで、将来の相続税の節税につながる場合があります。

世代を飛ばして財産を引き継げる

通常の相続では、祖父母から父母、父母から子(祖父母にとっての孫)、へと2段階で遺産が引き継がれます。

その際には、それぞれの相続について相続税が発生します。

孫への生前贈与をする場合には、世代を一つ飛ばしてスムーズに遺産を引き継ぐことができ、かつ、相続税の節税になる可能性があります(ただし、この後解説する相続税の2割加算に注意)。

孫の生活や教育を援助できる

生前贈与は生きているうちに行われるため、お互いに都合のよいタイミングで行うことができます。

例えば、孫が進学するタイミングでの教育資金や住宅を購入するタイミングでの資金援助などです。

孫に生前贈与するデメリット

贈与税の負担が大きくなるリスクがある

贈与税の非課税枠やその他の非課税特例の上限を超える贈与には贈与税がかかりますが、相続税と比べて贈与税の税率は高いです。

そのため、贈与税の非課税枠やその他の非課税特例をうまく使えない場合には、生前贈与をすることでかえって税金の負担が大きくなる場合があります。

将来の相続税の負担が大きくなるリスクがある

相続時精算課税を利用して生前贈与をする場合には、毎年110万円までの非課税枠(基礎控除)を超える部分が相続税の対象となります。

孫が親を代襲相続(だいしゅうそうぞく)※する場合を除いて、孫の相続税は2割加算されることから、生前贈与された財産の金額によっては孫の相続税の負担が大きくなる可能性があります。

※代襲相続とは、相続の時点で本来相続人となるべき相続人が相続権を失っている場合(すでに亡くなっている場合など)に、その本来の相続人の子どもが代わりに遺産を相続することをいいます。

親による使い込みのリスクがある

孫に生前贈与した場合で孫が幼いときには、実質的に親が孫の財産を管理することになります。

そのため、親の使い込みによって本来の生前贈与の目的とは異なる形で使われてしまうリスクがあります。

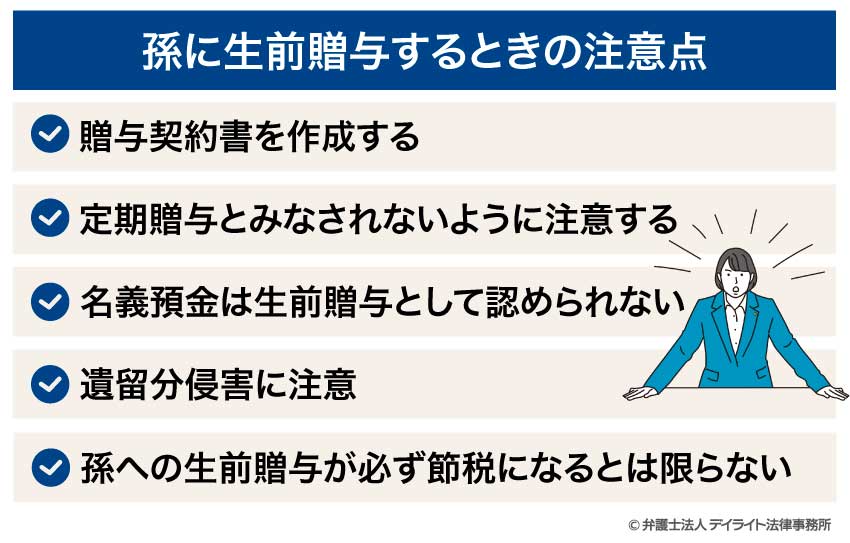

孫に生前贈与するときの注意点

贈与契約書を作成する

孫に生前贈与をするときには、贈与契約書を作成するようにしましょう。

生前贈与は口約束だけでも有効に成立し、契約書の作成は法律上必須の要件ではありません。

しかし、税務署による税務調査を受けた場合に、口約束だけでは生前贈与があったことを証明することができず、ペナルティを受けてしまうリスクがあります。

贈与契約書を作成しておくことで、いざというときの証拠として提出することができます。

また、相続の場面では、生前贈与の内容をめぐって他の相続人とトラブルになるリスクもあります。

贈与契約書を作成しておくことで、他の相続人に対しても生前贈与の内容を証明することができます。

贈与契約書のダウンロードはこちら

デイライト法律事務所では、相続に強い弁護士が監修した贈与契約書のひな形を提供しています。

こちらのページからダウンロードすることができますので、ぜひご活用ください。

定期贈与とみなされないように注意する

毎年110万円の非課税枠(基礎控除)を利用して生前贈与を行う場合には、定期贈与とみなされないように注意しましょう。

定期贈与とは、贈与者と受贈者であらかじめ贈与する金額を取り決め、その金額を定期的に分割して贈与することをいいます。

例えば、「合計2000万円を、毎年100万円ずつ20年間にわたって贈与する」という約束をして、そのとおりに贈与するケースは定期贈与にあたります。

定期贈与にあたると判断されると、上の事例では「100万円の生前贈与を20回行った(20回とも110万円の基礎控除が適用される)」のではなく、「2000万円の贈与が1回行われた」ものとみなされます。

この場合、2000万円から110万円の基礎控除を差し引いた1890万円に対して贈与税がかかります。

定期贈与とみなされないためには、①毎回贈与契約書を都度作成する、②毎年贈与する時期を変える、③毎年贈与する金額を変える、④時々110万円超の贈与をして贈与税を支払う、などの対策が有効です。

名義預金は生前贈与として認められない

孫へ預貯金を生前贈与する際には、名義預金とみなされないように注意しましょう。

名義預金とは、口座の名義人と実際に口座内の金銭を管理・運用している人が異なる預金口座のことです。

名義預金は生前贈与として認められず、相続税の対象となる財産に含まれます。

例えば、親が子どもや孫の名義の銀行口座を作って預金をするケースや、妻が夫からもらった生活費の一部を自分名義の銀行口座に移して貯蓄するケース(へそくり)は名義預金にあたります。

名義預金にあたると判断されることを避けるためには、1)贈与契約書を作成する、2)受贈者に預金口座を管理させる、などの対策が考えられます。

遺留分侵害に注意

孫への多額の生前贈与を行う場合には、他の相続人の遺留分の侵害に注意する必要があります。

多額の生前贈与を行う場合には、遺留分(いりゅうぶん)をめぐるトラブルにつながる可能性があることに注意が必要です。

「遺留分」とは、亡くなった方の配偶者(妻・夫)、子ども、両親、祖父母等に保障されている遺産の最低限の取り分のことです。

孫への生前贈与によって相続人がこの最低限の取り分(遺留分)を得られなくなってしまった場合、孫に対して金銭の支払いを請求することができます。

生前贈与と遺留分の関係についてくわしくは以下のページをご覧ください。

孫への生前贈与が必ず節税になるとは限らない

孫への生前贈与をすれば必ず節税になるというものではありません。

生前贈与のやり方によってはかえって税金の負担が大きくなる場合もあります。

節税目的で生前贈与を検討される場合には、相続に強い弁護士や税理士等の専門家に相談されることを強くおすすめします。

孫への生前贈与の相談窓口

弁護士

生前贈与は贈与契約という法律行為の一種です。

そのため、法律の専門家である弁護士に相談することで、生前贈与に関する適切なアドバイスをもらうことができます。

相続対策(節税対策)の一環として生前贈与を検討されている場合には、弁護士の中でも相続に強い弁護士に相談されることを強くおすすめします。

相続に強い弁護士であれば、相続税の節税対策や相続トラブルの予防策などについても精通しているケースがほとんどです。

生前贈与にとどまらず相続について幅広く相談したい場合には、相続に強い弁護士に相談するのがおすすめです。

遺産相続を弁護士に相談すべき理由は以下のページをご覧ください。

税理士

生前贈与の税金(贈与税)の計算や節税対策について相談したい場合には、税のプロである税理士に相談することができます。

ただし、税理士はそれ以外の法律問題に関するアドバイスをすることはできません(弁護士法違反にあたり違法です)。

孫への生前贈与についてのQ&A

祖母から孫へ生前贈与はできますか?

祖母から孫へ生前贈与することはできます。

祖母から孫へ生前贈与することはできます。誰に生前贈与するかについて、基本的に法律上の制限はありません。

孫に生前贈与 いくらまで?

孫に生前贈与する場合に、「いくらまで」という金額上限に関するルールはありません。ただし、孫への生前贈与が非課税となるのは基本的に年間110万円までです。

年間110万円を超える生前贈与には贈与税が発生します。

生前贈与で1500万円までなら税金はかかりませんか?

1500万円までの生前贈与は、贈与の方法や選択する課税方式によって税金がかかる場合があります。例えば、暦年課税方式を選択して1500万円を一度に贈与する場合、基本的には110万円の非課税枠を超える1390万円について贈与税がかかります。

まとめ

- 孫への生前贈与のやり方には、①何年かに分けて生前贈与するやり方と、②一度に生前贈与するやり方、の2つがあります。

- ①何年かに分けて生前贈与するやり方では、毎年110万円までの非課税枠(基礎控除)を利用して贈与税を非課税にできる可能性があります。

- ②一度に生前贈与するやり方では、相続時精算課税制度や、その他の非課税特例を利用して贈与税を非課税にできる可能性があります。

- 贈与税の課税方式には暦年課税と相続時精算課税の2つの方式があり、どちらを選択するかによって贈与税の計算方法が異なります。

贈与税や相続税の節税対策としてどちらが有効かは、具体的な状況によって異なります。

- 生前贈与をすれば必ず節税になるとは限らず、やり方によってはかえって税金の負担が大きくなる可能性もあるため、事前によく検討することが大切です。

- 生前贈与を検討される際には、相続に強い弁護士に相談されることをおすすめします。

- デイライト法律事務所では、相続税に強い弁護士で構成する相続対策専門チームを設置しており、生前贈与や相続税の申告・節税対策をはじめ、遺言書の作成や遺産分割、相続登記、相続トラブルの解決など、相続に関する幅広いご相談をうけたまわっています。

チームの中には税理士資格をもつ弁護士も在籍しておりますので、安心してご相談ください。