準確定申告をしないと、追徴課税や還付金の喪失、税務調査のリスクなど、相続人にとってさまざまなデメリットがあります。

準確定申告をしないと、追徴課税や還付金の喪失、税務調査のリスクなど、相続人にとってさまざまなデメリットがあります。

準確定申告は、被相続人(亡くなった人)の、1月1日から死亡した日までの所得金額および税額を計算して、相続人が申告する手続きのことです。

被相続人に申告すべき所得がある場合、相続人は、相続開始を知った日の翌日から4ヶ月以内に、この準確定申告をする必要があります。

この期限内に申告を済ませなかった場合、無申告加算税や延滞税など、さまざまなペナルティを受けるおそれもあります。

この記事では、準確定申告について、申告しない場合の影響や期限、期限後の対応策、注意すべき行動などを、弁護士が解説します。

目次

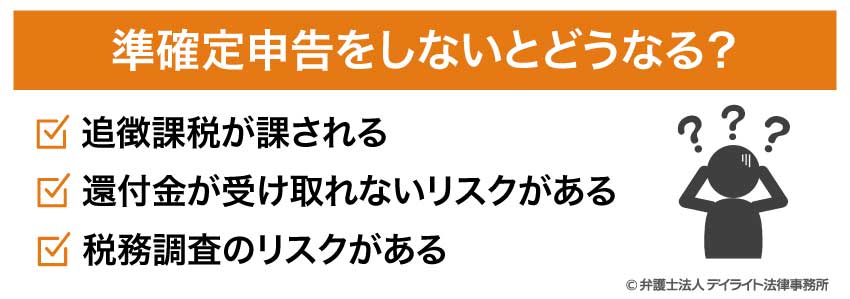

準確定申告(死亡者の確定申告)をしないとどうなる?

準確定申告を期限内に行わなかった場合、追徴課税を始めとするデメリットがあります。

準確定申告を行わなかった場合のデメリットを知らないでいると、うっかり怠った場合に、思わぬ不利益を被ることになりかねません。

ここでは、準確定申告を行わなかった場合に想定される主な不利益について説明します。

追徴課税が課される

準確定申告を行わなかった場合の中心的なデメリットが、「追徴課税」です。

追徴課税とは、本来納めるべき税金に加えて、ペナルティとして追加で課される税金のことです。

被相続人の所得に対する税金を期限内に申告・納付しなかった場合、単に遅れて納税するだけでは済まず、追加の負担が生じることになります。

準確定申告を怠った場合の追徴課税には、主に無申告加算税と延滞税があります。

無申告加算税

無申告加算税は、申告期限内に申告書を提出しなかった場合に課されるペナルティです。

準確定申告の期限は、被相続人の死亡を知った翌日から4ヶ月以内です。

この期限内に準確定申告を終えないと、「無申告」として、本来の税額に対して一定割合で加算税が課されるのです。

税率は、申告のタイミングによって大きく3段階に変わります。

まず、税務署から調査の事前通知を受ける前に自主的に申告した場合、税率は納付すべき税金の5%になります。

次に、調査の事前通知を受けた後に申告した場合、納めるべき税額のうち50万円までは10%、50万円を超え300万円までは15%、300万円を超える部分は25%の税率が適用されます。

そして、税務調査によって申告漏れ等を指摘された後に申告した場合は、ペナルティが最も重くなります。

この場合、納めるべき税額のうち50万円までは15%、50万円を超え300万円までは20%、300万円を超える部分は30%の税率が課されます。

さらに、意図的に所得を隠すなどの悪質なケースでは、無申告加算税に代わって、さらに重い「重加算税」(税率40%)が課される可能性があります。

| 段階 | 税率 |

|---|---|

| 自主的に申告 | 5% |

| 事前通知後の申告 | 50万円までの部分:10% 50万円超え300万円までの部分:15% 300万円超えの部分:25% |

| 税務調査後の申告 | 50万円までの部分:15% 50万円超え300万円までの部分:20% 300万円超えの部分:30% |

| 意図的に隠す等 | 40%の重加算税 |

相続人としては、被相続人の所得状況を完全に把握していなかったとしても、準確定申告の義務は免れません。

このような重いペナルティを避けるためにも、期限内に適切な申告を行うことが重要です。

延滞税

延滞税は、納税が遅れた場合に課されるペナルティです。

納付期限を過ぎても納税しない場合、納付期限の翌日から納付する日までの期間に応じて、本来納めるべき税額に一定の割合を乗じた金額が延滞税として課されます。

延滞税の計算では、納付期限の翌日から2ヶ月以内の期間と、2ヶ月を超える期間で異なる利率が適用されます。

令和4年1月1日から令和7年12月31日までの場合、納付期限の翌日から2ヶ月以内の期間は年2.4%、2ヶ月を超える期間は年8.7%の割合で計算されます。

この利率は、経済情勢によって毎年変動する可能性がありますが、一般的に市中金利より高い水準に設定されています。

延滞期間が長くなればなるほど、延滞税の負担も重くなっていきます。

準確定申告の場合、被相続人の死亡から4ヶ月以内に申告・納付を行う必要があり、この期限を過ぎると、翌日から延滞税の計算が始まります。

還付金が受け取れないリスク

準確定申告をしないことによる大きなリスクの一つに、本来受け取れるはずの還付金(税の払い戻し)が受け取れなくなる可能性があります。

被相続人が年の途中で亡くなった場合、特に給与所得者や年金受給者であれば、源泉徴収された税金が実際の納税額を上回っている可能性があります。

これは、源泉徴収が年間を通じて所得があることを前提に計算されるためです。

死亡により年の途中で所得が途絶えた場合、実際の所得に対する税額は源泉徴収された額より少なくなるのが通常です。

準確定申告を行うことで、この差額は還付金として相続人に返還されます。

しかし、準確定申告を行わないままでいると、やがてこの還付金を受け取る権利も失われてしまいます。

還付申告を行う権利は、5年間で時効により消滅します(国税通則法74条1項)。

準確定申告ほどタイトではないとはいえ、それでも無期限ではありません。

この期限をすぎると、たとえ還付金があったとしても、その返還を求めることはできなくなります。

金額にして数万円から数十万円になることも珍しくなく、相続人にとっては大きな経済的損失となります。

特に、被相続人が医療費控除や住宅ローン控除などの各種控除を受ける予定だった場合、還付金の額はさらに大きくなる可能性があります。

準確定申告は義務であると同時に、相続人の権利を守るための重要な手続きでもあるのです。

税務調査のリスク

準確定申告を行わないことのリスクとして、税務調査を受ける可能性が挙げられます。

税務署は、納税者の申告内容や各種の資料情報を照合し、不審な点がある場合に税務調査を行います。

申告義務があるにもかかわらず、申告を行っていない場合、税務署からの調査対象となる可能性があります。

特に、被相続人に不動産所得や事業所得、雑所得などがあった場合、税務署はその情報を把握している可能性があります。

また、株式の売却益や配当収入も、証券会社などから税務署に情報が提供されています。

こうした情報と申告状況を照合し、申告漏れが疑われる場合に税務調査が行われます。

税務調査が行われると、相続人は被相続人の所得や資産に関する詳細な資料の提出を求められます。

被相続人の死後時間が経過していると、必要な資料を揃えることが困難になる場合もあり、相続人にとって大きな負担となります。

また、税務調査の結果、申告漏れが指摘されると、本来の税額に加えて、無申告加算税や延滞税が課されることになります。

さらに、相続人が故意に申告を怠ったと判断された場合、重加算税が課されたり、最悪の場合は脱税として刑事罰の対象となったりする可能性もあります。

このようなリスクを避けるためにも、準確定申告は期限内に適切に行うことが重要です。

準確定申告(死亡者の確定申告)の期限はいつまで?

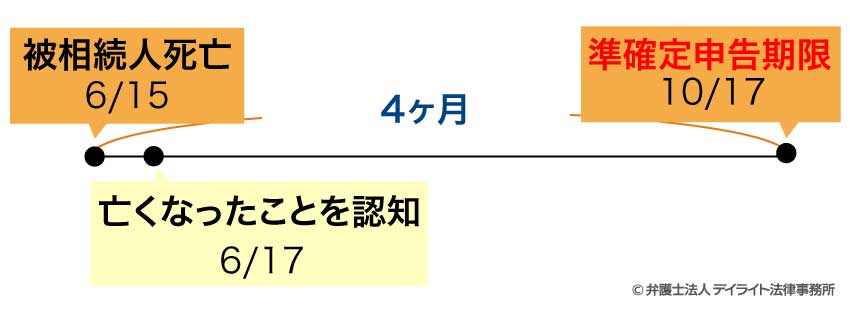

準確定申告の期限は、相続人が被相続人の死亡を知った日の翌日から4ヶ月以内と法律で定められています。

この期限は、通常の確定申告の期限(毎年2月16日から3月15日まで)とは異なり、被相続人が亡くなった日によって変わってきます。

たとえば、6月15日に被相続人が亡くなり、相続人がその事実を2日後(6月17日)に知った場合、準確定申告の期限は、その翌日から4ヶ月後の10月17日となります。

準確定申告の期限は、相続税の申告期限(被相続人の死亡を知った日の翌日から10ヶ月以内)よりも早く到来します。

「相続税と同じだろう」と油断しないよう、相続人は注意する必要があります。

準確定申告の期限内に申告と納税を完了させることで、無申告加算税や延滞税などのペナルティを避けることができます。

また、還付金がある場合は、申告後速やかに相続人の指定する口座に還付されます。

相続手続きで忙しい時期ではありますが、この期限を守ることは、相続人にとって重要な責任となります。

延滞税等の計算方法を具体例でシミュレーション

準確定申告を期限内に行わなかった場合、無申告加算税や延滞税が課されることになります。

ここでは、具体的な例を挙げて、これらの追徴課税がどのように計算されるのかをシミュレーションしてみましょう。

例として、被相続人が令和5年4月1日に亡くなり、その年(1月1日から死亡日まで)の所得税額が100万円だったと仮定します。

被相続人が死亡の事実を同日に知った場合、準確定申告の期限は、その翌日から4ヶ月後の令和5年8月1日となります。

この期限を過ぎて、翌年2月1日に申告・納付した場合、どのようなペナルティが生じるのでしょうか。

無申告加算税

まず、無申告加算税についてです。

無申告加算税の税率は、申告を行ったタイミングによって異なります。

パターン1 税務署の調査前に自主的に期限後申告を行った場合

本来の税額100万円に対しては5%の無申告加算税が課されます。

100万円 × 5% = 5万円

パターン2 税務署による調査の事前通知がきてから申告を行った場合

50万円以下の部分に10%、50万円を超え300万円までの部分に15%の税率が課されます。

50万円 × 10% +50万円 × 15% = 12万5千円

パターン3 税務署の調査後に申告した場合

50万円以下の部分に15%、50万円を超え300万円までの部分に20%の税率が課されます。

50万円 × 15% +50万円 × 20% = 17万5千円

延滞税

次に、延滞税についてです。

延滞税は、納付期限の翌日(8月2日)から納付日(翌年2月1日)までの184日間について、日割りで計算します。

税率は、期限後2ヶ月以内と2ヶ月を超えて以降で変化します。

- 納付期限の翌日から2ヶ月(61日間)の期間(8月2日~10月1日):00万円 × 2.4% × 61日 ÷ 365日 = 4,010円

- 2ヶ月以降(123日間)の期間(10月2日~2月1日):100万円 × 8.7% × 123日 ÷ 365日 = 29,317円

延滞税の合計:4,010円 + 29,317円 = 33,300円(100円未満切り捨て)

したがって、本来納めるべき税額100万円に加えて、無申告加算税5万円と延滞税33,300円、合計で8万3,300円の追加負担が生じることになります。

税務署からの事前通知後や、税務署の調査を受けた後に申告する場合は、無申告加算税の率が引き上げられます。

延滞税と合わせると、上記のパターン2の場合は15万8,300円、パターン3の場合は20万8,300円にもなります。

このシミュレーションからわかるように、準確定申告を期限内に行わないことによる経済的負担は、決して小さくありません。

特に、被相続人の所得が多かった場合や、申告・納付の遅延が長期間に及ぶ場合には、相続人の負担は非常に大きくなります。

このような追加負担を避けるためにも、準確定申告は期限内に適切に行うことが重要です。

期限が過ぎても延滞税等がつかないケースとは?

準確定申告の期限が過ぎた場合でも、一定の条件を満たすと無申告加算税や延滞税が課されないケースがあります。

これらの例外的なケースを理解しておくことで、もし期限に間に合わなかった場合でも、ペナルティを回避できる可能性があります。

無申告加算税が課されないケース

期限内に申告しなかったことについて「正当な理由」があると税務署に認められた場合、無申告加算税は課されません(国税通則法66条1項)。

「正当な理由」とは、納税者の責任とはいえない客観的な事情を指し、具体的には以下のようなケースが想定されます。

- 地震や台風といった災害、または交通・通信の途絶などにより、申告手続きが物理的に不可能だった場合

- 税務署職員から誤った指導を受け、それに従って申告しなかった場合

一方で、「相続手続きで揉めていた」「仕事が忙しかった」といった個人的な事情は、原則として「正当な理由」には該当しません。

延滞税が課されないケース

延滞税は、納税の遅延に対する利息の性質を持つため、基本的に「正当な理由」があっても免除されません。

ただし、災害や病気などの理由で納税が著しく困難な場合には、税務署に申請することで「納税の猶予」が認められることがあります(国税通則法46条)。

この納税の猶予が認められた期間中は、延滞税の全部または一部が免除されます。

実際の例

裁判例を見ると、過少申告加算税の適用が肯定され、重加算税の適用が否定された事案があります。

この事案は、不動産の譲渡所得の申告手続きを税理士に一任していたところ、その税理士が勝手に虚偽の過少申告を行ったというものです。

本件では、納税者と税理士が仮装を結託したわけではなく、あくまで税理士が勝手に過少申告を行ったものであることから、重加算税の適用は否定されました。

他方で、十分に申告内容を確認しなかった点において、納税者の責に帰することのできない客観的な事情があったとはいえないとして、過少申告税を免れる「正当な理由」はないとされました。

つまり、注意を怠っていたという落ち度があることから、税理士にだまされていたとしても、「納税者の責に帰することのできない客観的な事情」とはいえないと判断されたということです。

この判例からわかるように、期限内の申告ができなかったことに納税者に責任があるかという観点から、加算税の適用が検討されることになります。

ただし、期限内に申告ができなかったのに、その責任が否定されるのは、あくまで例外的なケースです。

原則として、期限内に申告・納付を行うことが最も適切であることを忘れてはなりません。

準確定申告の期限が過ぎたときの対処法

準確定申告の期限が過ぎてしまった場合、焦りや不安を感じるかもしれませんが、適切な対処法があります。

期限が過ぎたからといって何もしないでいると、ペナルティがさらに大きくなる可能性があります。

ここでは、期限が過ぎた場合の具体的な対処法について解説します。

気づいた時点で速やかに申告する

準確定申告の期限が過ぎたことに気づいたら、まず最も重要なのは、できるだけ早く申告することです。

期限後申告であっても、自主的に申告することで、税務署からの調査を受けた後に申告するよりも、ペナルティを軽減することができます。

具体的には、自主的に申告した場合の無申告加算税は原則5%ですが、税務署の調査後に申告する場合は15%〜30%に引き上げられます。

また、延滞税についても、納付が遅れれば遅れるほど金額が大きくなります。

申告漏れの影響を最小限に抑えるためにも、早期に対応することが重要です。

延滞税等の支払い義務を争う

期限後申告を行う際、場合によっては、延滞税や無申告加算税の支払い義務を争うことも考えられます。

これは、加算税の例外となる「正当な理由」があると主張して、納税義務自体を争う方法です。

具体的には、国税不服審判や税務訴訟によって、納税の義務を争うことになります。

このような手段で税金の賦課決定を覆すのは、簡単ではないケースも多いです。

しかし、税額が膨大に昇る場合や、申告できなかったことの正当性について十分主張できそうな場合には、検討する価値があります。

専門家に相談する

準確定申告の期限が過ぎた場合、特に被相続人の所得状況が複雑だったり、高額な税金が発生したりする可能性がある場合は、専門家に相談することをお勧めします。

相続に関する問題は多岐にわたり、準確定申告だけでなく、相続税の申告や遺産分割などさまざまな手続きが関連してきます。

特に、相続人間で準確定申告の責任や税金の負担について争いがある場合や、被相続人の所得に関して不明な点が多い場合には、弁護士のサポートが有益です。

相続問題を弁護士に相談するメリットについては、以下のページをご覧ください。

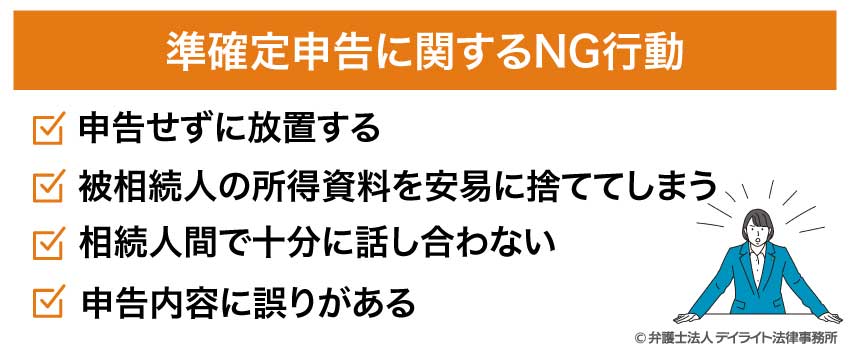

準確定申告に関するNG行動

準確定申告を行う際、避けるべき行動がいくつかあります。

これらのNG行動は、ペナルティの増加や相続人間のトラブルの原因となる可能性があります。

ここでは、準確定申告に関する主なNG行動とその理由について解説します。

申告せずに放置する

準確定申告の期限が過ぎた場合に最も避けるべき行動は、申告せずに放置することです。

申告義務があるにもかかわらず申告しないでいると、無申告加算税や延滞税が累積的に増加していきます。

特に延滞税は、納付期限の翌日から納付日までの期間に応じて計算されるため、時間の経過とともに増加の一途をたどります。

また、税務署からの調査が入る可能性も高まります。

調査の結果、申告漏れが指摘されると、より高率の無申告加算税(15%〜30%)が課されることになります。

さらに悪質なケースとして判断されれば、重加算税(40%)が課される可能性もあります。

申告を放置することで、最終的には相続人自身の負担が大きく増えることになります。

準確定申告の期限に間に合わなかった場合でも、できるだけ早く申告することが重要です。

被相続人の所得資料(源泉徴収票など)を安易に捨ててしまう

被相続人の所得資料を安易に捨ててしまうことも、重大なNG行動です。

遺品整理や書類の片付けを行う際に、源泉徴収票や不動産収入の記録、医療費の領収書などの重要な書類を、誤って捨ててしまうケースがあります。

これらの資料は、準確定申告が必要かどうかを判断するための唯一の手がかりであり、申告書を作成する上での基礎資料となります。

特に、年金収入や給与所得があった場合、源泉徴収票がなければ正確な所得額が分からず、申告書の作成が極めて困難になります。

同様に、医療費の領収書がなければ医療費控除を受けることができず、還付金が減少する可能性があります。

これらの書類を紛失した場合、再発行を依頼することになりますが、その手続きには時間がかかります。

準確定申告の期限が4ヶ月と短いことを考えると、書類の再発行に時間がかかることで、期限に間に合わなくなるリスクが高まります。

また、医療費の領収書など、再発行が困難な書類もあります。

このような理由から、故人の郵便物や書類は、少なくとも準確定申告の期限が過ぎるまでは、捨てずに全て保管しておくべきです。

相続人間で十分に話し合わない

準確定申告において、相続人間で十分な話し合いをしないことも避けるべき行動です。

準確定申告の義務は、原則として相続人全員にありますが、実務上は代表者が申告することが多いです。

誰が申告を担当するのか、納付する税金をどのように分担するのか、還付金があった場合に誰が受け取るのかなど、さまざまな事項を相続人間で合意しておく必要があります。

こうした合意がないまま進めると、「誰かがやるだろう」と思って誰も申告せず、期限が過ぎてしまうというリスクがあります。

また、一部の相続人が独断で申告を進め、「計算方法がおかしい」「還付金を独り占めした」などのトラブルに発展する可能性もあります。

相続人間のトラブルは、遺産分割協議全体にも悪影響を及ぼしかねません。

必要に応じて、税理士などの専門家に相談し、客観的な立場からのアドバイスを受けることも有効です。

準確定申告は、被相続人の生前の所得に関する最終的な清算という意味合いもあります。

相続人全員が協力し、適切な申告を行うことで、被相続人に対する最後の務めを果たすとともに、相続人間の信頼関係を維持することができます。

申告内容に誤りがある

準確定申告において、誤った内容で申告してしまうことも、避けるべき行動です。

誤った申告を行うと、後に修正申告が必要となり、場合によっては追徴課税が発生する可能性があります。

特に、被税務調査によって過少申告を指摘されると、本来納めるべき税額に加えて、過少申告加算税が課されることになります。

被相続人の所得状況を正確に把握するためには、給与や年金の源泉徴収票、預金通帳、不動産収入の記録、株式の売買記録など、所得に関する資料を収集・確認する必要があります。

また、医療費控除や寄附金控除などの各種控除を適用する場合は、それを裏付ける領収書や証明書が必要です。

被相続人の所得状況が複雑な場合や、不明な点が多い場合は、税理士に相談することをお勧めします。

税理士は、適切な所得計算と控除の適用を行い、正確な申告書を作成するサポートをしてくれます。

正確な申告を行うことで、後々のトラブルを避け、相続人自身の負担を軽減することができます。

準確定申告についての相談窓口

準確定申告を行う際に疑問や不安がある場合、適切な相談窓口を利用することで、スムーズに手続きを進めることができます。

ここでは、準確定申告について相談できる主な窓口とその特徴について解説します。

相続全般は相続に強い弁護士に相談

準確定申告は相続手続きの一部であり、相続全般についての問題や疑問がある場合は、相続に強い弁護士に相談することをお勧めします。

弁護士は法律の専門家として、準確定申告の義務の有無や期限、相続人間の責任分担などについて、法的な観点からアドバイスすることができます。

特に、複数の相続人がいる場合の問題や、期限に間に合わない場合の対応策、税務署とのトラブルへの対処法など、法律的な判断が必要な場面では、弁護士のサポートが有益です。

また、準確定申告と相続税申告の関連性や、遺産分割協議との整合性など、相続手続き全体の中での準確定申告の位置づけについても、専門的なアドバイスを受けることができます。

スペシャリストによる法的なサポートを受けられる点で、弁護士への相談は非常に効果的です。

相続問題を弁護士に相談するメリットについては、以下のページをご覧ください。

準確定申告の相談だけなら税理士

準確定申告の具体的な計算方法や申告書の作成など、税務に特化した相談であれば、税理士に相談するのが効果的です。

税理士は税法の専門家として、所得の計算方法や適用可能な控除、申告書の記載方法などについて、詳細なアドバイスを提供することができます。

特に、事業所得や不動産所得がある場合、株式の売買を行っていた場合など、被相続人の所得状況が複雑な場合には、税理士のサポートが必要になることが多いです。

税理士に相談するメリットとしては、正確な所得計算と控除の適用により、適切な納税額を計算できることや、申告書の記載ミスを防ぎ、追徴課税のリスクを低減できることが挙げられます。

税理士を選ぶ際は、相続税や所得税の申告に精通していることや、相談しやすい雰囲気であることなどを重視するとよいでしょう。

税務署の無料相談

税務署では、納税者からの相談に対応する無料の相談窓口を設けています。

準確定申告についても、基本的な質問であれば対応してもらえます。

ただし、税務署は中立的な立場であり、節税対策などの積極的なアドバイスは期待できない点に注意が必要です。

また、混雑状況によっては十分な相談時間を確保できない可能性もあります。

そのため、税務署の相談窓口は、申告書の記載方法など、基本的な手続きに関する質問に適していると言えます。

より複雑な相談や、具体的な節税策についてのアドバイスが必要な場合は、弁護士や税理士などの専門家に相談することをお勧めします。

準確定申告についてのQ&A

準確定申告をしなくてもいい人は?

準確定申告の義務は、原則として相続人全員が負います。

準確定申告の義務は、原則として相続人全員が負います。家庭裁判所で「相続放棄」の手続きを行った相続人は、法律上、初めから相続人ではなかったとみなされるため、申告の義務を負いません。

準確定申告が不要なケースは?

準確定申告が不要なケースとしては、被相続人に確定申告の義務がない場合が挙げられます。たとえば、被相続人の所得が給与所得のみで年末調整が済んでいる場合や、公的年金等の収入金額の合計額が400万円以下で、かつ、それ以外の所得金額が20万円以下である場合などです。

ただし、医療費控除や寄附金控除などの適用によって還付金が発生する場合は、申告することで還付を受けられます。

準確定申告が不要なケースについての詳しい内容は、以下のページをご覧ください。

準確定申告が必要かわからない場合は、どうすればいいですか?

準確定申告が必要かどうかわからない場合は、まず被相続人の所得状況を確認します。給与の源泉徴収票や年金の支払通知書、不動産収入の記録などを集めて、所得の種類と金額を把握しましょう。

その上で、税務署の相談窓口や税理士に相談することをお勧めします。

特に、事業所得や不動産所得がある場合や、株式の売買を行っていた場合など、所得状況が複雑な場合は、専門家のアドバイスが有効です。

まとめ

この記事では、準確定申告について、申告しない場合の影響や期限、期限後の対応策、注意すべき行動などを解説しました。

記事の要点は、次のとおりです。

- 準確定申告を期限内に行わないと、無申告加算税や延滞税などのペナルティがある。

- 準確定申告の期限は、原則として相続人が被相続人の死亡を知った日の翌日から4ヶ月以内である。

- 期限が過ぎたことに気づいたら、速やかに申告を行うことでペナルティを軽減できる。

- 準確定申告に関するトラブルを避けるためには、相続人間で十分に話し合い、必要に応じて専門家に相談することが効果的である。

当事務所では、相続に注力する弁護士及び税理士からなる専門チームを構築しています。

相続対策チームは、相続に関する専門知識やノウハウを活用し、相続問題の解決に尽力しています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoom、などを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続弁護士までお気軽にご相談ください。