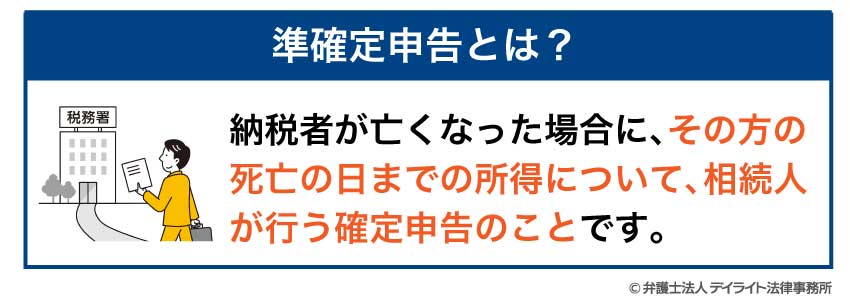

準確定申告とは、納税者が亡くなった場合に、その方の死亡の日までの所得について、相続人が行う確定申告のことです。

準確定申告とは、納税者が亡くなった場合に、その方の死亡の日までの所得について、相続人が行う確定申告のことです。

準確定申告は、故人に代わって相続人が行う重要な税務上の手続きです。

準確定申告の要否は、故人の所得などのに応じて変わってきます。

一般の確定申告とは異なる点も存在するため、相続人となった場合、正しい知識を持つ必要があります。

この記事では、準確定申告について、申告が必要なケースや期限、必要書類、申告方法などを、弁護士が分かりやすく解説します。

目次

準確定申告とは?

準確定申告とは、納税者が亡くなった場合に、その方の死亡の日までの所得について、相続人が行う確定申告のことです。

通常、確定申告は本人が自分の所得について申告を行いますが、亡くなった場合、自分で申告することができません。

そこで、相続人が被相続人(亡くなった方)に代わって、確定申告を行うことになります。

これが「準確定申告」と呼ばれるものです。

準確定申告は、「相続税」の申告とは別のものであり、あくまで「被相続人の所得税」に関する手続きです。

そもそも確定申告とは?

確定申告とは、1年間(1月1日から12月31日まで)の所得と税額を計算して申告し、所定の税金を納付する(または還付を受ける)手続きです。

通常、確定申告は、毎年2月16日から3月15日までの期間に行います。

確定申告は、自分の所得を正しく申告し、適切な税金を納めるための重要な手続きです。

所得の種類や金額によっては、確定申告が必要ない場合もありますが、還付を受けられる可能性がある場合は、申告した方が得になることもあります。

準確定申告と通常の確定申告との違い

準確定申告と通常の確定申告には、いくつかの重要な違いがあります。

申告者

まず、申告を行う人が異なります。

通常の確定申告は本人が行いますが、準確定申告は、相続人が被相続人に代わって行います。

対象期間

次に、申告の対象期間が異なります。

通常の確定申告は、「1月1日から12月31日まで」の1年間の所得を対象とします。

準確定申告は、「1月1日から被相続人が亡くなった日まで」の所得を対象とします。

申告期限

また、申告期限も異なります。

通常の確定申告は「翌年の2月16日から3月15日まで」ですが、準確定申告は、「被相続人が亡くなったことを知った日の翌日から4か月以内」となります。

提出先

通常の確定申告は「納税者の住所地を管轄する税務署」です。

準確定申告の場合、「被相続人の死亡時の住所地を管轄する税務署」となります。

したがって、基本的には同じ税務署となります。

| 準確定申告 | 通常の確定申告 | |

|---|---|---|

| 申告者 | 相続人 | 本人 |

| 対象期間 | 1月1日から死亡した日まで | 1月1日から12月31日まで |

| 申告期限 | 相続を知った日の翌日から4か月以内 | 翌年の2月16日~3月15日 |

| 提出先 | 被相続人の死亡時の住所地を管轄する税務署 | 申告者本人の住所地を管轄する税務署 |

準確定申告が必要なケース

準確定申告が必要かどうかは、被相続人の所得状況によって異なります。

相続が発生したからといって、常に準確定申告が必要というわけではありません。

ここでは、どのようなケースで準確定申告が必要になるのかを解説します。

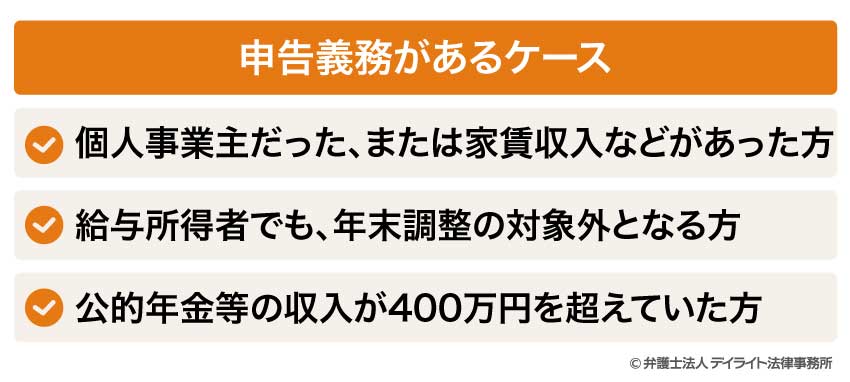

申告義務があるケース

法律上、以下のようなケースでは、準確定申告が必要となります。

個人事業主だった、または家賃収入など(不動産所得)があった方

被相続人が、個人事業主として事業を営んでいた場合や、アパートやマンションなどの賃貸収入(不動産所得)があった場合は、準確定申告が必要です。

これは、会社員(給与所得者)と異なり、年末調整が行われないためです。

事業所得や不動産所得がある場合、確定申告を通じて、所得と税額を確定させる必要があります。

特に、青色申告をしていた個人事業主の場合は、準確定申告も青色申告として行うことで、各種特典を受けることができます。

給与所得者でも、年末調整の対象外となる方

給与所得者であっても、次のような場合は、年末調整の対象外となるため準確定申告が必要です。

給与の年収が2,000万円を超える方は、年末調整の対象外となります。

また、2か所以上から給与を受け取っていた方も、主たる給与以外の収入について年末調整が行われないため、準確定申告が必要です。

給与所得以外に副業などで20万円を超える所得があった方も、その所得について準確定申告が必要となります。

このように、給与所得者であっても、年末調整だけでは税額が確定しないケースでは、準確定申告が必要になります。

公的年金等の収入が400万円を超えていた方

公的年金等の収入金額が年間で400万円を超える場合、準確定申告が必要になります。

年金収入があっても、400万円以下で、かつ年金以外の所得が20万円以下であれば確定申告は不要です。

したがって、この基準を超える収入があった場合は、原則として申告義務が発生します。

被相続人が受け取っていた年金の源泉徴収票などを確認し、収入金額がこの基準を超えていないかを確認しましょう。

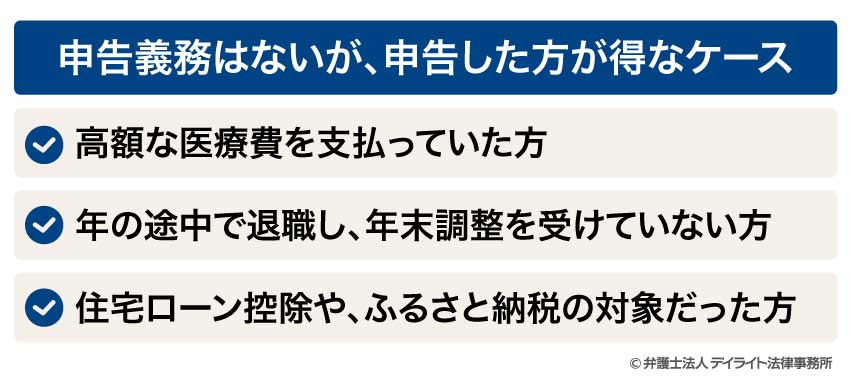

申告義務はないが、申告した方が得なケース

法律上の申告義務はなくても、以下のようなケースでは、準確定申告をした方が税金の還付を受けられる可能性があります。

高額な医療費を支払っていた方(医療費控除)

被相続人が生前に高額な医療費を支払っていた場合、医療費控除を受けることで、税金の還付(払い戻し)を受けられる可能性があります。

医療費控除は、1年間に支払った医療費が10万円(または所得の5%のいずれか少ない方)を超える場合に適用されます。

特に、被相続人が長期入院していた場合や、高額な治療を受けていた場合は、医療費控除による還付額が大きくなる可能性があります。

年の途中で退職し、年末調整を受けていない方

被相続人が年の途中で退職し、その後亡くなった場合、年末調整を受けていないため、所得税が多めに徴収されている可能性があります。

このような場合、準確定申告をすることで、払いすぎた税金の還付を受けることができます。

特に、退職から死亡までの期間が長い場合や、退職時の給与が高額だった場合は、還付額が大きくなる可能性があります。

住宅ローン控除や、ふるさと納税(寄付金控除)の対象だった方

被相続人が、住宅ローン控除の対象だった場合や、ふるさと納税などの寄付をしていた場合も、準確定申告をすることで税金の還付を受けられる可能性があります。

住宅ローン控除は、住宅ローンの残高に応じて所得税から一定額が控除される制度です。

また、ふるさと納税をしていた場合は、寄付金控除を受けることができます。

これらの控除は、準確定申告をしなければ適用されないため、該当する場合は申告することをお勧めします。

準確定申告が不要なケース

すべての相続人が準確定申告を行う必要があるわけではありません。

以下のようなケースでは、準確定申告が不要となります。

年末調整済みの給与収入のみだった方

被相続人の収入が給与所得のみで、すでに年末調整が済んでいる場合は、原則として準確定申告は不要です。

年末調整とは、会社が従業員に代わって所得税の精算を行う制度です。

給与所得者の多くは、毎月の給与から所得税が源泉徴収され、年末に会社が年末調整を行うことで、所得税の過不足を精算しています。

被相続人が年の途中で亡くなった場合でも、その時点で会社が年末調整に準じた処理を行っていれば、相続人が改めて準確定申告を行う必要はありません。

ただし、医療費控除や寄付金控除などの適用を受けたい場合は、準確定申告を行った方が有利になることがあります。

収入が一定額以下の公的年金のみだった方

被相続人の収入が公的年金のみで、その金額が一定額以下の場合も、準確定申告は不要です。

具体的には、公的年金等の収入金額が400万円以下で、かつ、それ以外の所得金額が20万円以下である場合は、確定申告は不要とされています。

ただし、所得税の還付を受けられる可能性がある場合は、準確定申告を行った方が有利になることがあります。

たとえば、被相続人が医療費控除の対象となる高額な医療費を支払っていた場合などは、準確定申告を行うことで税金の還付を受けられる可能性があります。

準確定申告が不要な場合についての解説は、以下のページをご覧ください。

準確定申告が必要な人とは?

準確定申告が必要な人は、被相続人の相続人です。

相続人とは、民法で定められた法定相続人(配偶者と、子や親、兄弟姉妹など一定範囲の親族)や、遺言によって指定された相続人を指します。

準確定申告は、相続人全員の連名で行うことが原則です。

ただし、実務上は、相続人の中から代表者を選び、その代表者が申告手続きを行うことが一般的です。

相続人が複数いる場合、誰が準確定申告を行うかについては、相続人間で話し合って決めることになります。

特に法律上の決まりはありませんが、被相続人と同居していた配偶者や、財産管理を任されていた子などが代表者になることが多いようです。

相続人間で連絡を取りにくいケースなどでは、各相続人が別々に準確定申告を行うこともあります。

ただし、この場合、当該申告書を提出した相続人は、他の相続人等に申告した内容を通知しなければなりません。

参考:準確定申告|国税庁

なお、相続人が未成年者の場合は、その法定代理人(通常は親権者)が代わりに手続きを行います。

準確定申告が必要かどうかを確認するには?

準確定申告が必要かどうかを確認するには、被相続人の所得状況を把握する必要があります。

まずは、被相続人の収入源を確認しましょう。

給与所得者だったのか、個人事業主だったのか、年金受給者だったのか、あるいは複数の収入源があったのかを確認します。

給与所得者の場合は、勤務先から源泉徴収票を取り寄せることで、給与の金額や源泉徴収された所得税の額を確認できます。

個人事業主の場合は、事業の帳簿や前年の確定申告書を確認することで、事業の規模や所得の状況を把握できます。

年金受給者であれば、年金事務所や共済組合から送付される源泉徴収票で、年金の金額や源泉徴収された所得税の額を確認できます。

また、被相続人が生前に付き合いのあった税理士がいる場合は、その税理士に相談することも有効です。

税理士は、被相続人の所得状況を把握している可能性が高く、準確定申告の要否についても適切なアドバイスを受けることができます。

さらに、不明な点がある場合は、被相続人の住所地を管轄する税務署に相談することもできます。

税務署では、準確定申告の要否や手続きについての相談に応じています。

このように、被相続人の所得状況を把握し、必要に応じて専門家や税務署に相談することで、準確定申告の要否を確認することができます。

準確定申告の期限

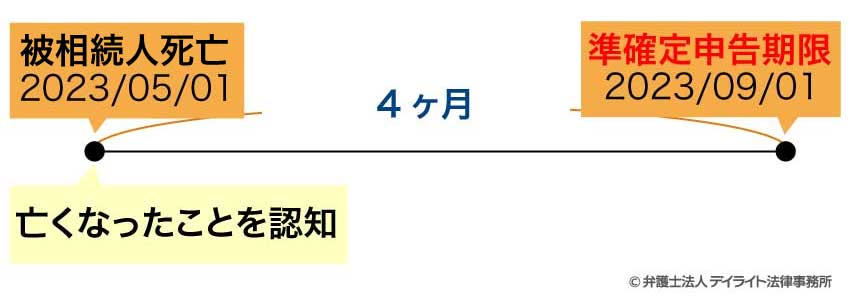

準確定申告の期限は、「相続人が被相続人の死亡を知った日の翌日から4か月以内」です。

通常の確定申告の期限(翌年の3月15日まで)が固定であるのに対し、準確定申告の期限は、被相続人の死亡時期によって左右されます。

たとえば、被相続人が2023年5月1日に亡くなり、相続人がその日に死亡を知った場合、準確定申告の期限は、2023年9月1日となります。

この期限を過ぎると、無申告加算税や延滞税が課される可能性があるため、期限内に申告することが重要です。

この期限を過ぎると、無申告加算税や延滞税が課される可能性があるため、期限内に申告することが重要です。

ただし、期限内に相続人が確定しないなどやむを得ない理由がある場合は、申請により申告・納付の期限を延長することができます。

また、準確定申告で納付すべき税金がある場合、その納付期限も申告期限と同じく、被相続人の死亡を知った日の翌日から4か月以内です。

準確定申告の期限についての詳しい解説は、以下のページをご覧ください。

準確定申告しないとどうなる?

準確定申告が必要なケースで申告を行わなかった場合、以下のようなリスクがあります。

無申告加算税や延滞税

準確定申告を期限までに済ませなかった場合、無申告加算税が課される可能性があります。

無申告加算税は、本来納めるべき税額の15%(50万円を超える部分は20%)が課されます。

また、期限内に納付すべき税金を納めていない場合は、延滞税も課されます。

延滞税は、納付期限の翌日から納付の日までの期間、つまり納付が遅れた日数に応じて計算されます。

還付が受けられない可能性

準確定申告を行わないと、本来受けられるはずの税金の還付を受けられなくなる可能性もあります。

たとえば、医療費控除や住宅ローン控除などの適用を受けられず、結果として損をしてしまうことになります。

税務調査のリスク

さらに、税務調査の対象となるリスクも高まります。

税務署は、申告漏れを発見した場合、過去の申告内容についても詳細に調査する可能性があります。

このように、準確定申告が必要なケースで申告を行わないと、経済的なペナルティを受けるだけでなく、将来的なリスクも高まります。

準確定申告が必要かどうか不明な場合は、税理士などの専門家に相談することをお勧めします。

準確定申告の必要書類

準確定申告を行うためには、いくつかの書類が必要です。

ここでは、準確定申告の基本的な書類と、状況に応じて追加で必要となる書類について解説します。

基本の書類

準確定申告を行う際に、基本的に必要となる書類には次のようなものがあります。

準確定申告書

故人が亡くなった年分の所得を計算し、申告するための用紙です。

準確定申告書の付表

この書類は、相続人が複数いる場合に、全員が申告内容に同意していることを証明するためのものです(相続人が一人の場合は提出不要)。

相続人全員の氏名、住所、マイナンバー、相続分などを記入し、それぞれが署名します

相続人全員のマイナンバー確認書類

相続人全員のマイナンバーがわかる書類(マイナンバーカード等)が必要です(被相続人のマイナンバーは不要です)。

申告手続きを行う代表者の本人確認書類

運転免許証やマイナンバーカードなどです。

委任状

準確定申告の手続きを税理士に依頼する場合には、その税理士への委任状が必要です。

相続人が複数いる場合、申告手続き自体は、相続人全員が署名・押印する「付表」を提出することで進められます。

ただし、還付金の受領を特定の代表者に委任する際には、委任状が別途必要になる場合があります。

被相続人の収入状況に応じて追加する書類

被相続人の収入状況に応じて、以下の書類が追加で必要となります。

源泉徴収票

被相続人に給与や公的年金の収入があった場合に必要です。

青色申告決算書 または 収支内訳書

被相続人が個人事業主だったり、家賃収入(不動産所得)があったりした場合に必要です。

年間取引報告書

被相続人が株の売買などで利益を得ていた場合に必要です。

税金の還付を受けるために追加する書類

以下の控除を利用して税金の還付を受ける場合は、それぞれを証明する書類が必要です。

医療費控除の明細書

被相続人が生前に支払った医療費について控除を受ける場合に必要です。

社会保険料の控除証明書や領収書

被相続人が支払った国民年金や国民健康保険料について控除を受ける場合に必要です。

生命保険料控除証明書、地震保険料控除証明書

被相続人が支払った生命保険料や地震保険料について控除を受ける場合に必要です。

寄附金の受領証

被相続人がふるさと納税などの寄付をしていた場合に必要です。

住宅借入金等特別控除額の計算明細書、年末残高証明書

被相続人が住宅ローン控除の対象だった場合に必要です。

準確定申告に必要な書類についての詳細は、以下のページを御覧ください。

準確定申告の書き方

準確定申告書の書き方は、通常の確定申告書とほぼ同じですが、いくつか異なる点があります。

準確定申告では、次のような点に気をつける必要があります。

まず、申告書の一番上にある「申告書」という記載の前に「準確定」と手書きで追記し、「準確定申告書」とします。

次に、被相続人の氏名、住所、職業などの基本情報を記入します。

その際、氏名の前に「被相続人」と記載し、対象者が亡くなった人であることを明示します。

所得の計算については、1月1日から被相続人が亡くなった日までの所得を計算します。

給与所得や年金所得の計算では、源泉徴収票の金額をそのまま使えない場合があります。

これは、死亡日より後に支払われた給与や年金は、故人の所得ではなく相続財産として扱われるためです。

したがって、給与明細や支払通知書をもとに、ご自身で正確に計算し直す必要があります。

控除については、通常の確定申告と同様に、被相続人が受けられる控除を適用します。

配偶者控除や扶養控除などの人的控除については、1年分の控除額をそのまま適用できます。

実務上は、相続人の代表者が申告手続きを行うことが一般的ですが、法律上は相続人全員の連名で申告することになっています。

準確定申告の方法

準確定申告の方法について、具体的な流れや提出先、かかる期間について解説します。

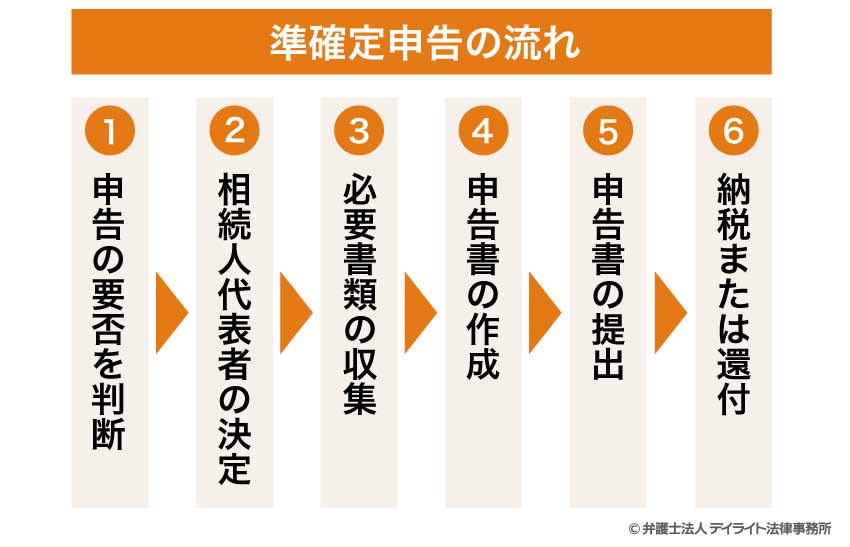

準確定申告の流れ

準確定申告の基本的な流れは、以下のとおりです。

① 申告の要否を判断

まずは、被相続人の所得状況を確認します。

給与所得者の場合は勤務先からの源泉徴収票を、個人事業主の場合は帳簿や前年の確定申告書を確認し、申告が必要かどうかを判断します。

②相続人代表者の決定

相続人が複数いる場合は、誰が代表して申告手続きを行うかを決めます。

一般的には、故人と同居していた配偶者や、財産状況をよく把握している方が代表者となることが多いです。

③必要書類の収集

準確定申告に必要な書類を収集します。

基本的な書類に加え、被相続人の所得状況に応じた追加書類や、控除を受けるための証明書類を集めます。

④申告書の作成

収集した書類をもとに、準確定申告書を作成します。

被相続人の所得を計算し、適用できる控除を検討して、納付すべき税額または還付を受けられる税額を計算します。

⑤申告書の提出

作成した申告書と必要書類を、被相続人の住所地を管轄する税務署に提出します。

郵送での提出も可能ですが、不明な点がある場合は直接窓口に持参して相談することをお勧めします。

⑥納税または還付

納付すべき税金がある場合は納付し、還付を受けられる場合は還付金の受取口座を指定します。

還付金は、申告から1~2か月程度で、指定した口座に振り込まれます。

準確定申告の提出先

準確定申告書は、被相続人の死亡時の住所地を管轄する税務署に提出します。

提出方法は、税務署の窓口に直接持参する方法と、郵送で提出する方法があります。

また、準確定申告はe-Taxを利用した電子申告も可能です。

電子申告では、電子証明書を利用するため、相続人のマイナンバーカードを用意する必要があります。

また、相続人全員の委任状など、追加の書類が必要になる場合もあるため、事前に確認することをお勧めします。

準確定申告にかかる期間

準確定申告の作業にかかる期間は、被相続人の所得状況や相続人の知識・経験によって異なります。

単純な給与所得のみの場合は、必要書類の収集から申告書の作成まで、数日程度で完了することもあります。

一方、個人事業主で複雑な所得がある場合や、多くの控除を適用する場合は、数週間以上かかることもあります。

特に、被相続人の所得状況が不明確な場合や、必要書類の収集に時間がかかる場合は、余裕を持って準備を始めることが重要です。

また、税務署に申告書を提出してから還付金が振り込まれるまでの期間は、通常1~2か月程度です。

ただし、申告内容に不明な点がある場合や、税務署が混雑している時期(通常の確定申告期間など)は、さらに時間がかかることがあります。

準確定申告にかかる費用

準確定申告にかかる費用は、自分で手続きを行うか、専門家に依頼するかによって大きく異なります。

自分で準確定申告を行う場合、基本的な費用は、必要書類を取り寄せるためのわずかな実費程度です。

一方、税理士などの専門家に依頼する場合は、報酬が発生します。

税理士に準確定申告を依頼する場合の費用は、被相続人の所得状況の複雑さによって異なりますが、一般的には数万円~10万円程度が相場です。

単純な給与所得のみの場合は比較的安価ですが、個人事業主で複雑な所得がある場合や、多くの控除を適用する場合は高額になる傾向があります。

専門家に依頼することで、手続き面での負担を軽減しつつ、正確な申告によって最大限の節税効果を得られることが期待できます。

特に、被相続人の所得状況が複雑な場合や、相続人が税務に不慣れな場合は、専門家に依頼することで安心して手続きを進めることができます。

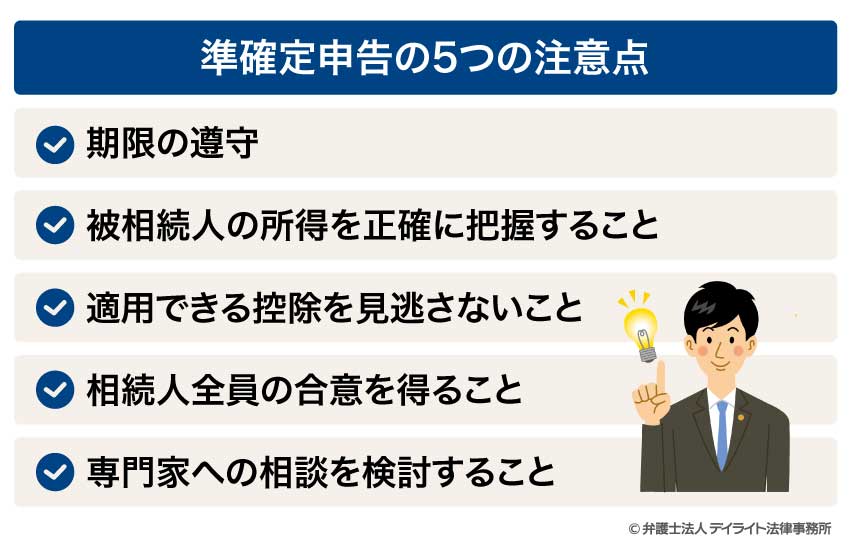

準確定申告の5つの注意点

準確定申告を行う際には、以下の5つの点に特に注意が必要です。

期限の遵守

準確定申告の期限は、「被相続人の死亡を知った日の翌日から4か月以内」です。

この期限を過ぎると、無申告加算税や延滞税が課される可能性があります。

特に、相続人が複数いる場合は、書類の収集や相続人間の調整に時間がかかることがあるため、早めに準備を始めることが重要です。

やむを得ない理由で期限内に申告できない場合は、期限の延長を申請することも検討しましょう。

被相続人の所得を正確に把握すること

準確定申告では、被相続人の1月1日から死亡日までの所得を正確に把握する必要があります。

給与所得や年金所得の場合は、源泉徴収票に記載された金額をそのまま使うのではなく、死亡日までの金額を計算する必要があります。

また、個人事業主の場合は、死亡日までの収入と経費を正確に計算することが重要です。

不明な点がある場合は、勤務先や取引先、税理士などに確認することをお勧めします。

適用できる控除を見逃さないこと

準確定申告では、被相続人が受けられる控除を適用することで、納税額を減らしたり、還付額を増やしたりすることができます。

特に、医療費控除や住宅ローン控除、寄付金控除などは、適用することで大きな節税効果が期待できます。

被相続人が生前に支払った医療費や保険料、寄付金などの記録を確認し、適用できる控除を見逃さないようにしましょう。

相続人全員の合意を得ること

準確定申告をまとめて行う場合は相続人全員の連名が必要です。

実務上は、相続人の代表者が手続きを行うことが一般的ですが、申告内容や還付金の取り扱いなどについては、相続人全員の合意を得ておくことが重要です。

また、還付金の受取口座についても、相続人間でトラブルにならないよう、事前に取り決めておくことをお勧めします。

専門家への相談を検討すること

準確定申告は、通常の確定申告よりも複雑になりがちです。

不明な点がある場合は、税理士や弁護士などの専門家に相談することを検討しましょう。

特に、被相続人が個人事業主だった場合や、多額の資産を持っていた場合は、専門家のサポートを受けることで、適切な申告を行うことができます。

また、相続人間で意見が分かれる場合や、相続財産の分配方法について争いがある場合も、専門家の助言を受けることで、円滑に手続きを進めることができます。

準確定申告の相談窓口

準確定申告に関する疑問や不安がある場合、適切な専門家に相談することで、正確な申告を行うことができます。

相続全般は相続に強い弁護士に相談

準確定申告を含む相続全般については、相続に強い弁護士に相談するのが適切です。

弁護士は法律の専門家ですので、税務面だけでなく、相続に関する法的問題の総合的な解決を目指すことができます。

特に、相続人間で意見が分かれる場合や、相続財産の分配方法について争いがある場合は、弁護士のサポートを受けることで円滑に手続きを進めることができます。

また、準確定申告だけでなく、遺産分割協議や相続登記など、相続に関するさまざまな手続きについても、一元的にアドバイスを受けることができます。

相続問題を弁護士に相談するメリットについては、以下のページをご覧ください。

準確定申告の相談だけなら税理士

準確定申告の相談だけであれば、税理士に相談するのが最適です。

税理士は税務の専門家ですので、準確定申告に関する具体的なアドバイスを受けることができます。

特に、被相続人が個人事業主だった場合や、多額の資産を持っていた場合は、税理士のサポートを受けることで、適切な申告を行うことができます。

また、医療費控除や住宅ローン控除など、各種控除の適用についても、専門的なアドバイスを受けることができます。

税理士に相談する場合は、被相続人の収入状況や資産状況がわかる資料を準備しておくと、より具体的なアドバイスを受けることができます。

準確定申告についてのQ&A

準確定申告は自分でできますか?

準確定申告は、相続人が自分で行うことも可能です。

準確定申告は、相続人が自分で行うことも可能です。被相続人の収入状況が給与所得のみなどの単純な場合は、必要書類を揃えて自分で申告することができます。

ただし、個人事業主だった場合や複雑な所得がある場合は、税理士などの専門家に相談することをお勧めします。

主人が亡くなった場合、確定申告はどうなりますか?

ご主人が亡くなった場合、1月1日から死亡日までの所得について、相続人(奥様や子供)が準確定申告を行う必要があります。申告期限は、死亡を知った日の翌日から4か月以内です。

給与所得のみで年末調整済みの場合は不要ですが、医療費控除などを受ける場合は申告した方が有利です。

年金のみの収入で準確定申告は必要ですか?

公的年金等の収入金額が400万円以下で、かつ、その他の所得が20万円以下の場合は、原則として申告は不要です。ただし、医療費控除などを受ける場合は、申告することで税金の還付を受けられる可能性があります。

準確定申告は電子申告できますか?

準確定申告では、「e-Tax」を利用して電子申告することが可能です。電子申告は、相続人の代表者が、ご自身のマイナンバーカード(電子証明書)を使って行います。

まとめ

この記事では、準確定申告の概要や必要なケース、必要書類や申告方法などを解説しました。

記事の要点は、次のとおりです。

- 準確定申告とは、納税者が死亡した場合に、故人の所得について相続人が行う確定申告である。

- 準確定申告が必要なケースは、被相続人が個人事業主だった場合や、給与所得者でも年末調整の対象外となる場合などである。

- 準確定申告の期限は、相続人が被相続人の死亡を知った日の翌日から4か月以内である。

- 準確定申告には、準確定申告書のほか、故人の収入状況に応じた書類や、控除を受けるための書類が必要である。

- 準確定申告に関する疑問や不安がある場合は、相続に強い弁護士や税理士などの専門家に相談することが効果的である。

当事務所では、相続に注力する弁護士及び税理士からなる専門チームを構築しています。

相続対策チームは、相続に関する専門知識やノウハウを活用し、相続問題の解決に尽力しています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoom、などを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続弁護士までお気軽にご相談ください。