相続において不動産を適切に評価することは、相続税の正確な計算や公平な遺産分割を実現するための基本となります。

しかし、不動産の評価方法は目的によって異なり、複数の評価基準が存在しています。

これを正しく理解していないと、相続手続きで思わぬ不利益を被ったり、相続人間のトラブルの原因になったりする可能性があります。

相続不動産の評価方法や基準を正しく理解しておくことは、相続手続きを円滑に進め、将来的なトラブルを防ぐために重要です。

この記事では、相続不動産の評価について、評価方法の種類や計算方法、必要な場面、注意すべきポイントなどを、弁護士が解説します。

目次

相続した不動産の評価とは

相続した不動産の評価とは、相続によって取得した土地や建物の価値を、金銭的に算定することをいいます。

相続における不動産の評価は、相続税の計算や遺産分割の基礎となる重要な作業です。

しかし、不動産の評価方法は一つではなく、目的によって異なる評価方法が用いられます。

そのため、相続不動産の評価を考える上では、まず「何のために評価するのか」という目的を明確にすることが重要です。

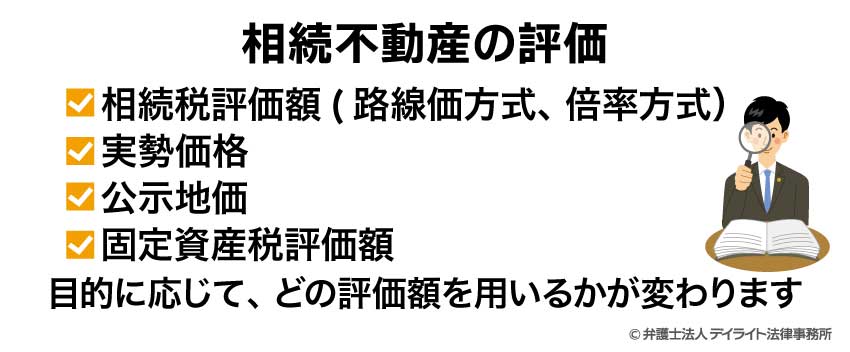

相続不動産の評価には、その目的に応じて次のものがあります。

相続税評価額

相続税評価額とは、相続税の金額を計算するために用いられる、不動産の評価額です。

相続税評価額は、一般的には実勢価格(市場価格)よりも低く設定されており、実勢価格のおおむね7~8割程度と言われています。

これは、国が相続税の負担を軽減するために設けている措置であり、相続税の申告において重要な数値となります。

相続税評価額は、土地と建物で計算方法が異なります。

土地の相続税評価額は、主に「路線価方式」と「倍率方式」という2つの方法で計算されます。

一方、建物の相続税評価額は、固定資産税評価額をベースに計算されます。

相続税評価額は、相続税の申告・納付のためだけに用いる数値であり、遺産分割協議などでは使用しないのが基本です。

路線価方式

路線価方式は、市街地にある土地の相続税評価額を計算する際に用いられる方法です。

路線価とは、道路に面した土地の1平方メートルあたりの評価額のことであり、全国の主要な道路に設定されています。

路線価方式による土地の相続税評価額は、基本的に「路線価×土地面積」で計算します。

ただし、土地の形状や利用状況によっては、各種の補正率を掛けて調整することもあります。

たとえば、間口が狭い土地や、奥行きが長い土地、不整形地などは、そのままでは有効活用が難しいため、補正率によって評価額が下がります。

また、土地が複数の道路に面している場合(角地)は、その利便性から評価額が上がることもあります。

倍率方式

倍率方式は、路線価が設定されていない地域(主に郊外や農村部)の土地について、相続税評価額を計算する方法です。

倍率方式では、固定資産税評価額に、地域ごとに定められた倍率をかけて、相続税評価額を算出します。

倍率は地域によって異なりますが、一般的には1.0~1.5倍程度の範囲に設定されていることが多いです。

土地の形状や利用状況によっては、路線価方式と同様に、各種の補正が行われることがあります。

倍率方式は、路線価方式に比べて計算が簡単ですが、適用される地域が限られており、主に田舎や郊外の土地に用いられる方法です。

実勢価格

実勢価格とは、不動産が実際に市場で取引される際の価格、いわゆる「時価」のことです。

相続において、実勢価格は、主に遺産分割協議の場面で活用されます。

実勢価格は、不動産の立地や広さ、築年数、周辺環境などの、さまざまな要素によって決まります。

実勢価格を知るには、不動産鑑定士による鑑定評価や、不動産業者による査定、近隣の類似物件の取引事例などを参考にすることが一般的です。

公示地価

公示地価とは、国土交通省が、毎年1月1日時点での標準的な土地の価格を公示するものです。

公示地価は、全国の都市計画区域内において、標準的な地点(公示地点)を選び、その正常な価格を公示するものです。

これは、不動産取引の指標となることを目的として設定されています。

相続における公示地価の役割は、主に実勢価格(時価)を推定する際の参考資料となることです。

公示地価は、実勢価格の8~9割程度と言われており、相続税評価額(路線価)よりも高く、実勢価格よりもやや低い水準にあります。

公示地価は、限られた地点でしか調査されないため、相続する不動産の近くに公示地点がない場合もあります。

そのような場合は、最寄りの公示地点の価格を参考にしつつ、立地条件の違いなどを考慮して調整する必要があります。

固定資産税評価額

固定資産税評価額とは、地方税である固定資産税を計算するための基準となる価格です。

固定資産税は、土地や建物などの固定資産に対してかかる税金であり、その評価額は、市区町村の固定資産課税台帳に記載されています。

固定資産税評価額は、相続税評価額を計算する際の基礎数値として使用されます。

固定資産税評価額は、固定資産税納税通知書や、固定資産評価証明書で確認することができます。

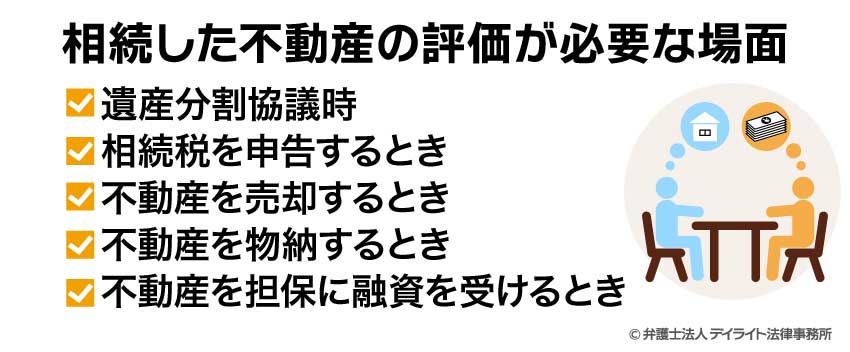

相続した不動産の評価が必要な場面

相続した不動産の評価は、相続手続きのさまざまな場面で必要となります。

相続財産の評価を適切に行うことは、相続税の正確な計算や、相続人間の公平な財産分配につながります。

また、不動産の評価が不適切だと、相続人間でトラブルが生じたり、税務署から指摘を受けたりするおそれもあります。

ここでは、相続不動産の評価が必要となる、代表的な場面を解説します。

それぞれの場面によって利用される評価方法が異なるため、目的に応じた適切な評価を行うことが重要です。

遺産分割協議時

遺産分割協議とは、被相続人の遺産をどのように分けるかを、相続人全員で話し合い、決定するプロセスです。

遺産分割協議の際に、不動産の評価が必要になるのは、各相続人が公平に遺産を分割するためです。

遺産分割協議時の不動産評価においては、相続税評価額ではなく、「実勢価格(時価)」を用いるのが一般的です。

これは、実際の不動産の価値に基づいて分割することで、相続人間の公平性を確保するためです。

具体的には、不動産鑑定士による鑑定評価や、不動産会社による査定、公示地価を参考にした推定などで実勢価格を計算します。

特に、相続人間で意見が分かれそうな場合や、高額な不動産がある場合は、専門家による客観的な評価を受けることをお勧めします。

遺産分割協議についての解説は、以下のページをご覧ください。

相続税を申告するとき

相続税の申告は、相続開始(被相続人の死亡)から10か月以内に行う必要があります。

相続税の計算においては、相続または遺贈によって取得した財産の価額の合計額(課税価格)から、基礎控除額を差し引いて、課税遺産総額を求めます。

相続税申告時の不動産評価においては、「相続税評価額」を用います。

これは、国税庁が定める評価方法に基づいて計算された価格であり、一般的に実勢価格よりも低くなります。

- 土地の相続税評価額は、市街地では路線価方式、その他の地域では倍率方式で計算します。

- 建物の相続税評価額は、固定資産税評価額をベースに計算します。

相続税評価額は、相続が発生した年の1月1日時点での価格で評価することが原則です。

相続税の申告において不動産の評価を誤ると、申告漏れとして追徴課税されるリスクがあります。

特に、複雑な形状の土地や、特殊な用途の建物については、専門家に相談することをお勧めします。

相続税の申告についての解説は、以下のページをご覧ください。

不動産を売却するとき

相続した不動産を売却する場合も、適切な価格評価が必要になります。

適正な価格がわからないまま売りに出すと、高すぎて買い手がつかなかったり、低すぎて損をしたりしてしまうことがあり得ます。

不動産売却時の価格評価は、主に「実勢価格(時価)」を基準に考えることが一般的です。

相続した不動産を売却する際の価格設定は、市場の需給状況、物件の状態、立地条件などさまざまな要素を考慮して決定します。

売却価格を決める際には、複数の不動産会社に査定を依頼したり、不動産鑑定士に鑑定評価を依頼したりすることで、より適切な価格を把握することができます。

相続した不動産の売却についての解説は、以下のページをご覧ください。

不動産を物納するとき

物納とは、現金での納税が困難な場合に、不動産などの財産を国に納めることで、相続税を納付する制度です。

物納が認められるのは、延納によっても金銭で納付することが困難な場合に限られます。

物納する不動産の価額は、原則としてその不動産の「相続税評価額」となります。

つまり、相続税の計算の基礎となった評価額で納付することになります。

物納が認められるためには、不動産が「管理処分不適格財産」に該当しないことが必要です。

管理処分不適格財産とは、国が管理・処分するのに適さない財産のことで、たとえば権利関係が複雑な不動産や、環境問題のある不動産などが該当します。

物納を検討する場合は、事前に税務署に相談し、物納の要件を満たすかどうかを確認することが重要です。

不動産を担保に融資を受けるとき

相続した不動産を担保にして融資を受ける場合も、不動産の価格評価が必要になります。

不動産担保ローンの融資額は、一般的に、不動産の評価額の6~8割程度に設定されます。

不動産を担保にした融資における価格評価は、金融機関が独自の基準で行います。

金融機関による不動産評価は、「担保評価」と呼ばれ、実勢価格よりも低めに設定されることが一般的です。

これは、将来的に不動産価格が下落するリスクを考慮してのことです。

担保評価の際は、不動産の立地条件、建物の状態、将来的な売却の容易さなどが考慮されます。

たとえば、都心の人気エリアにあるマンションは高く評価される一方、過疎地域の古い一戸建ては低く評価されるといったことが考えられます。

相続した不動産を担保に融資を受ける際は、複数の金融機関に相談して条件を比較することをお勧めします。

同じ不動産でも、金融機関によって担保評価額や融資条件が異なる場合があります。

相続税申告の場合の不動産評価額とは?

相続税申告における不動産評価は、国税庁が定めた評価方法に従って行われます。

相続税の計算において、不動産は「相続税評価額」という特別な基準で評価されます。

この相続税評価額は、一般的に実勢価格(時価)より低く設定されており、相続税の負担を軽減する効果があります。

ここでは、相続税申告における土地と建物(家屋)のそれぞれの評価方法について解説します。

土地の相続税評価額の計算方法や調べ方

土地の相続税評価額は、その土地が所在する地域によって、「路線価方式」か「倍率方式」のいずれかで計算されます。

路線価方式

路線価方式は、市街地など路線価が設定されている地域に適用される方法です。

路線価とは、国税庁が毎年公表する、道路に面した土地の1平方メートルあたりの評価額のことです。

路線価方式による土地の相続税評価額の基本的な計算式は、「路線価 × 土地面積」です。

ただし、土地の形状や利用状況によっては、各種の補正率を掛けて調整します。

たとえば、奥行きが長い土地や不整形地、間口の狭い土地などは、補正率によって評価額が下がります。

路線価は、国税庁が公表しており、国税庁のホームページで「財産評価基準書」として確認することができます。

倍率方式

倍率方式は、路線価が設定されていない地域(主に郊外や農村部)に適用される方法です。

倍率方式では、固定資産税評価額に一定の倍率をかけて、相続税評価額を算出します。

倍率方式による土地の相続税評価額の基本的な計算式は、「固定資産税評価額 × 倍率」です。

倍率は地域ごとに定められており、こちらも「財産評価基準書」で確認することができます。

土地の相続税評価額についての解説は、以下のページをご覧ください。

建物(家屋)の相続税評価額の計算方法や調べ方

建物(家屋)の相続税評価額は、原則として、固定資産税評価額をそのまま使用します。

固定資産税評価額は、市区町村の固定資産課税台帳に記載されており、固定資産税の納税通知書や固定資産評価証明書で確認することができます。

建物の固定資産税評価額は、建物の構造や使用資材、築年数などを考慮して決定されます。

一般的に、建物の固定資産税評価額は、新築時の建築費の約6割程度と言われています。

また、築年数が経過するにつれて、減価償却により評価額は下がっていきます。

建物の固定資産税評価額がわからない場合は、建物が所在する市区町村の役所で「固定資産評価証明書」を取得することで確認できます。

建物の相続税評価額についての解説は、以下のページをご覧ください。

遺産分割協議の場合の不動産評価額とは?

遺産分割協議における不動産の評価は、相続税申告の場合とは異なる基準で行われます。

遺産分割協議では、相続人間の公平な財産分配を実現するため、不動産の「時価(実勢価格)」を基準に評価することが一般的です。

遺産分割の不動産評価は時価

遺産分割協議における不動産評価は、原則として「時価」を基準に行われます。

時価とは、不動産が市場で実際に取引される価格、すなわち実勢価格のことです。

相続税評価額ではなく、時価を基準とするのは、相続人間の公平な財産分配を実現するためです。

遺産分割協議における不動産の時価評価方法としては、以下のようなものがあります。

まず、不動産鑑定士による鑑定評価が、最も客観的で信頼性が高い方法です。

特に、高額な不動産がある場合は、不動産鑑定士による鑑定評価を行うこともあります。

次に、複数の不動産会社による査定結果の平均値を採用する方法もあります。

不動産会社の査定は無料で受けられることが多く、比較的手軽に時価の目安を知ることができます。

また、公示地価や地価公示などの公的な指標を参考にして、独自に時価を推定する方法もあります。

筆者の経験上、遺産分割時に行うことが多いのは、不動産会社の査定です。

理由は、上記のとおり、無料で、かつ、スピーディーにある程度の時価を出すことができるためです。

これに対し、不動産鑑定士の評価は、鑑定費用が高額であり、かつ、時間もかかることが見込まれます。

したがって、不動産鑑定は、不動産が高額であり、かつ、評価をめぐる争いが激しいなど、特殊な事情がない限り、利用頻度は高くありません。

相続不動産の時価評価が重要な理由

遺産分割協議において不動産の時価評価が重要なのは、以下のような理由があります。

まず、相続人間の公平な財産分配を実現するためです。

不動産と預貯金など、異なる種類の財産を分ける場合、それぞれの実際の価値を正確に把握しておかないと、相続人間で不公平が生じるおそれがあります。

また、将来的なトラブルを防ぐためにも不動産の時価評価は重要です。

不動産の評価が不適切だと、後になって「不公平だった」と感じた相続人が、遺産分割協議をやり直そうとするなど、トラブルの原因になることがあります。

あらかじめ不動産の時価を正確に把握しておくことで、こうした相続人間のトラブルを未然に防ぐことにつながります。

相続不動産の時価評価が遺産分割に及ぼす影響

相続不動産の時価評価は、遺産分割の結果に大きな影響を及ぼします。

たとえば、不動産の評価額が高すぎると、その不動産を相続する人は、実際の価値よりも多くの財産を取得したとみなされます。

その結果、他の相続人に多額の代償金(清算金)を支払う必要が生じる可能性があります。

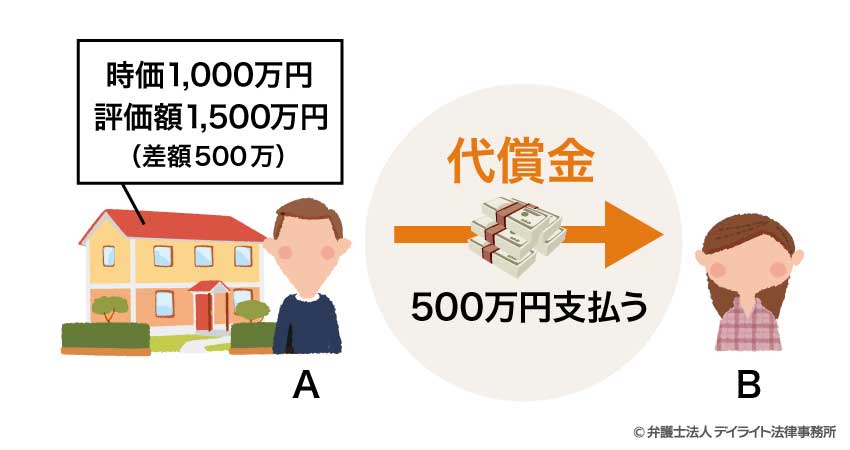

具体例

- 相続人:子供二人(AとB)

- 遺産:不動産のみでAが相続

不動産の時価(適正価格)が1000万円のところ、1500万円と評価した場合、上記の例では、本来、AはBに対し、代償金として、500万円を支払えば問題ありません。

しかし、1500万円と誤って評価しているので、代償金として750万円を支払う必要があります。

結果として、Aは250万円も多く支払うこととなります。

逆に、不動産の評価額が低すぎるのも問題です。

上の例で、不動産を500万円と実際よりも低く評価したとします。

すると、AがBから受け取る代償金250万円となり、本来より、250万円も少なくなってしまいます。

このように、不動産の評価額によって遺産分割の結果が大きく変わるため、適切な時価評価が重要なのです。

相続不動産の時価評価を巡っては、相続人間で意見が対立することも少なくありません。

たとえば、不動産を取得したい相続人はできるだけ評価額を低く、現金を取得したい相続人はできるだけ評価額を高く主張する傾向があります。

このような対立を防ぐためには、不動産鑑定士などの専門家によって、客観的な評価を受けることが効果的です。

また、複数の評価方法を組み合わせることで、総合的に判断することも有効です。

なお、遺産分割協議が難航する場合は、家庭裁判所に調停を申し立てることもできます。

調停では、調停委員が間に入って話し合いをまとめる手助けをしてくれます。

それでも合意に至らない場合は、審判へと移行し、裁判官が遺産分割の内容を決定することになります。

その際も、不動産の適切な時価評価が判断の基礎となります。

相続不動産の評価で注意すべきポイント

相続不動産の評価には、いくつか注意すべきポイントがあります。

これらのポイントを押さえておくことで、より適切な評価を行うことができ、相続税の計算や遺産分割をスムーズに進めることができます。

ここでは、相続不動産の評価において特に注意すべき3つのポイントについて解説します。

評価の目的によって「4つの評価額」を使い分ける

相続不動産の評価においては、目的に応じて4つの主な評価額を使い分けることが重要です。

実際に市場で取引される価格である実勢価格(時価)は、遺産分割協議や不動産の売却で基準となります。

国が定める標準的な土地の価格である公示地価は、実勢価格を調べる際の目安として用いられます。

そして、相続税を計算するために使われるのが、相続税評価額です。

これは、土地の「路線価」や建物の「固定資産税評価額」を基に算出されます。

また、固定資産税評価額は、固定資産税を計算するために市区町村が決定する価格です。

これらの評価額は、それぞれ算出方法や用途が異なるため、場面に応じて評価額が異なることに留意しましょう。

たとえば、相続税の計算には相続税評価額を、遺産分割協議には実勢価格を用いるというように、目的に応じて使い分けることが必要です。

土地の形状や周辺環境による減額要素を見逃さない

相続不動産、特に土地の評価においては、その形状や周辺環境による、減額要素を見逃さないことが重要です。

土地の形状による減額要素としては、以下のようなものがあります。

まず、間口が狭く奥行きが長い土地(旗竿地など)は、有効活用が難しいため、減額されることがあります。

不整形地(三角形や台形など、四角形でない土地)も、建物の配置が制限されるため、減額されることがあります。

他にも、高低差のある土地や傾斜地なども、造成費用がかかるため、減額対象となり得ます。

土地そのものの問題以外にも、周辺環境が減額要素となることもあります。

たとえば、幹線道路や鉄道、工場といった騒音源に近接している土地は、居住環境が悪いため、減額されることがあります。

また、日照や通風が悪い土地(高い建物に囲まれているなど)も、減額要素となります。

これらの減額要素は、不動産鑑定士による鑑定評価など、専門家によるチェックで発見されることが多いです。

このような要素を見逃してしまうと、不動産の過大な評価につながり、ひいては遺産分割協議の結果が不公平になるおそれがあります。

相続不動産の評価の際は、専門家に相談することで、見逃しがちな減額要素を発見できる可能性があります。

「小規模宅地等の特例」が適用できるか確認する

「小規模宅地等の特例」は、被相続人の自宅や事業用の土地について、一定の条件を満たす場合に、相続税評価額を大幅に減額できる特例です。

引用:参考:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁ホームページ

この特例が適用されると、土地の相続税評価額を最大で80%減額することができ、相続税の負担を大きく軽減できる可能性があります。

小規模宅地等の特例が適用される主な区分と減額割合は、以下のとおりです。

たとえば、「特定居住用宅地等」(被相続人が住んでいた自宅の敷地)は、330平方メートルまでの部分について、80%減額されます。

「貸付事業以外の事業用の宅地等」であれば、400平方メートルまでの部分について、80%減額されます。

また、「貸付事業用宅地等」(被相続人が貸していた土地)については、200平方メートルまでの部分について、50%減額されます。

小規模宅地等の特例を適用するには、一定の要件を満たす必要があります。

たとえば、特定居住用宅地等の場合、被相続人と同居していた親族が相続するときは、相続税の申告期限までその土地を所有し、かつ居住し続ける必要があります。

小規模宅地等の特例は、適用要件が複雑で、要件を満たすかどうかの判断が難しい場合もあります。

このような複雑な特例の適用については、税理士などの専門家に相談することをお勧めします。

相続不動産の評価の相談窓口

相続不動産の評価は専門的な知識が必要なため、専門家に相談することが重要です。

相談内容によって最適な相談先が異なりますので、内容に応じた適切な相談窓口に相談するのがポイントです。

遺産分割が不要であれば税理士

相続税の申告が必要で、かつ遺産分割でもめる可能性が低い場合は、税理士に相談することができます。

税理士は、税金に関する専門家です。

税理士に相談することで、相続不動産の相続税評価額の計算や、小規模宅地等の特例の適用など、税務面でのアドバイスを受けることができます。

複数の不動産がある場合や、事業用不動産がある場合など、相続税の計算が複雑になるケースでは、税理士のサポートが有効です。

相続税の申告期限は、相続開始から10か月以内と決まっているため、早めに税理士に相談することが重要です。

特に、小規模宅地等の特例など、適用要件を満たすために事前の対策が必要な場合は、できるだけ早く専門家に相談することをお勧めします。

遺産分割が必要であれば弁護士

相続人間で遺産分割協議を行う必要がある場合、中でも、意見の対立が予想される場合は、弁護士に相談するのが適切です。

弁護士は、法的な観点から遺産分割協議のサポートができ、調停・審判の代理人として活動することもできます。

特に、相続人間の関係が複雑な場合や、遺産が高額に上る場合など、遺産分割協議の難航が予想されるケースでは、弁護士のサポートが有効です。

弁護士に相談する際のポイントは、相続問題に詳しい弁護士を選ぶことです。

弁護士の中でも、相続・遺言の取扱実績が豊富な弁護士を選ぶことで、より適切なアドバイスを受けることができます。

また、遺産分割協議は早期に開始することが望ましいため、相続が発生したらできるだけ早く弁護士に相談することも重要です。

相続問題を弁護士に相談するメリットについては、以下のページをご覧ください。

時価の相場については不動産業者

相続不動産の実勢価格(時価)を知りたい場合は、不動産業者に相談するのが適切です。

不動産業者は、地域の不動産市場に精通しており、無料で査定を行ってくれることも多いです。

相続した不動産を売却することを検討している場合は、不動産業者の査定を受けることで、売却価格の目安を知ることができます。

不動産業者に相談する際は、複数の不動産業者に査定を依頼することがおすすめです。

不動産会社によって査定額が異なることがあるため、複数の会社に依頼して相場観を養うことで、より正確な時価を把握することができます。

また、大手の不動産会社だけでなく、地域密着型の不動産会社にも相談することをお勧めします。

地域の特性をよく知る地元の不動産会社の方が、より正確な査定を行ってくれる場合もあります。

なお、より正確な時価評価が必要な場合や、事業用不動産などの特殊な物件の場合は、不動産鑑定士による鑑定評価を受けることも検討するとよいでしょう。

不動産鑑定士は、不動産の専門的な評価を行う国家資格者であり、専門家の立場で鑑定評価書を作成してくれます。

相続不動産の評価についてのQ&A

相続で不動産の評価は誰がするのですか?

不動産の評価は、相続の目的によって異なる専門家が担当します。

不動産の評価は、相続の目的によって異なる専門家が担当します。相続税申告なら税理士、遺産分割なら不動産業者や不動産鑑定士、売却なら不動産業者が適しています。

複雑なケースでは、これらの専門家がチームを組んで対応することもあります。

市場価格を調査するなどして自分で評価することも可能ですが、専門知識がないと誤った評価になるリスクがあります。

まとめ

この記事では、相続不動産の評価について、評価方法の種類や計算方法、必要な場面、注意すべきポイントなどを解説しました。

記事の要点は、次のとおりです。

- 相続不動産の評価は相続手続きの基礎となる重要なプロセスであり、適切な評価を行うことで相続税の正確な計算や相続人間の公平な財産分配が実現できる。

- 相続不動産の評価方法には、相続税評価額、実勢価格、公示地価、固定資産税評価額の4つがあり、目的に応じて使い分ける必要がある。

- 土地の形状や周辺環境による減額要素を見逃さないこと、小規模宅地等の特例が適用できるか確認することが、適切な評価のポイントである。

- 相続不動産の評価は専門的知識が必要なため、相続に詳しい弁護士など、専門家に相談するのが望ましい。

当事務所では、相続に注力する弁護士及び税理士からなる専門チームを構築しています。

相続対策チームは、相続に関する専門知識やノウハウを活用し、相続問題の解決に尽力しています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoom、などを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続弁護士までお気軽にご相談ください。