準確定申告が不要なのは、被相続人(亡くなった人)に、生前の確定申告義務がなかったケースです。

たとえば、「故人の所得が各種控除額を下回り、納税額が発生しない場合」や、「給与所得のみで年末調整が完了している場合」、「公的年金等の収入が一定額以下の場合」などが、これにあたります。

準確定申告を期限内に行わないと、加算税のようなペナルティの対象となる可能性があります。

そのようなことを避けるためにも、相続が発生した場合には、準確定申告が不要なケースを確認しておくことが重要です。

こちらの記事では、準確定申告について、申告が不要なケースや必要性の判断方法、申告しなかった場合のリスクなどを、弁護士が解説します。

目次

そもそも準確定申告とは?

準確定申告とは、被相続人に代わって、その相続人が行う確定申告のことです。

通常、確定申告は毎年1月1日から12月31日までの1年間の所得に対して、翌年の2月16日から3月15日までの間に行います。

しかし、年の途中で亡くなった場合、1月1日から死亡日までの所得について、誰かが申告する必要があります。

この申告を、「準確定申告」と呼びます。

準確定申告は、被相続人が亡くなったことを知った日の翌日から、4か月以内に行う必要があります。

準確定申告は、相続人全員が行う義務を負います。

準確定申告で申告漏れがあると、延滞税や無申告加算税などのペナルティが科される可能性がありますので、期限内に適切に申告することが重要です。

準確定申告が不要なケースとは?

準確定申告は、相続が発生したとしても、必ずしもすべてのケースで必要というわけではありません。

被相続人の所得の状況によっては、準確定申告が不要となる場合もあります。

準確定申告が必要となるのは、被相続人自身に確定申告の義務がある場合です。

ここでは、準確定申告が不要となる主なケースを解説します。

被相続人の所得が各種控除の合計額を下回る場合

被相続人の所得が基礎控除や各種所得控除の合計額を下回る場合、所得税の納税義務が生じないため、準確定申告は不要です。

所得税の計算では、扶養家族の有無や多額の医療費の支払いといった、個人の事情を考慮して税負担を調整する仕組みがあります。

この、税負担を軽くするために所得から差し引かれる金額のことを「所得控除」といいます。

所得控除には、さまざまな種類があります。

まず、最も基本的な控除として、すべての人に適用される「基礎控除(48万円)」があります。

そのほか、配偶者の有無によって適用される「配偶者控除」や、扶養している親族の人数に応じた「扶養控除」、支払った社会保険料の全額が控除される「社会保険料控除」などが代表的です。

| 控除 | 対象 | 控除額 |

|---|---|---|

| 基礎控除 | 全ての人 | 48万円 |

| 配偶者控除 | 控除対象の配偶者がいる人 | 最大38万円 |

| 扶養控除 | 控除対象の扶養親族がいる人 | 1人につき38万円-63万円 |

| 社会保険料控除 | 社会保険料を支払った人 | 全額 |

| 生命保険料控除 | 生命保険料を支払った人 | 最大12万円 |

| 地震保険料控除 | 地震保険料を支払った人 | 最大5万円 |

| 医療費控除 | 年間10万円以上の医療費を支払った人 | 医療費のうち10万円を超える部分(最大200万円) |

| 寄付金控除 | 寄付(ふるさと納税など)をした人 | 所得の40%が限度 |

これらの適用される控除の合計額が、被相続人の年間の合計所得を上回っていれば、納税額は発生しません。

たとえば、被相続人が死亡した年に30万円の医療費を支払っており、他に適用できる控除がないとします。

この場合、被相続人の控除額は、基礎控除と合わせて68万円となり、この金額が、準確定申告の要否の基準となります。

ただし、所得が少なくても医療費控除や源泉徴収された所得税の還付を受けたい場合には、申告をした方が有利な場合があります。

このような場合は、申告義務はないものの、自主的に申告することで税金の還付を受けることができます。

例外的に申告が必要な場合

ただし、次のような場合は、例外的に申告が必要となります。

たとえば、給与の年間収入金額が2000万円を超える場合です。

年収が2000万円を超える高額所得者は、所得控除の適用関係が複雑なこともあり、込み入った税額計算が必要なことも多いです。

年末調整のような簡易的な手続きでは不十分であることを考慮し、各々で確定申告を行うことで、より正確な税額を計算することが必要なのです。

また、複数の会社から給与を受け取っていた場合も、原則として準確定申告が必要です。

なぜなら、年末調整を行ってくれるのは主たる給与を支払っている1社だけであり、もう1社の所得について申告する必要があるからです。

ただし、年末調整をされなかったもう一方の給与収入と、給与所得および退職所得以外の所得の合計額が20万円以下である場合は、申告は不要です。

これらのケースに該当しなければ、給与所得のみで年末調整が完了している場合は、準確定申告は不要となります。

公的年金等の収入が400万円以下で、かつ他の所得が20万円以下の場合

被相続人が公的年金等の収入のみを得ていた場合、その収入金額が400万円以下で、かつ、その他の所得金額が20万円以下の場合は、準確定申告は不要です。

公的年金等とは、国民年金、厚生年金、共済年金などです。

たとえば、被相続人が年間300万円の公的年金を受け取っており、それ以外の所得がなかった場合は、準確定申告は不要です。

相続放棄をした場合

準確定申告の義務を負うのは、被相続人の相続人です。

相続放棄をした人については、準確定申告の義務を負いません。

相続放棄をした相続人は、法律上、初めから相続人ではなかったものとみなされます。

このため、相続放棄をした場合には準確定申告の義務を負わないのです。

相続放棄についての解説は、次のページをご覧ください。

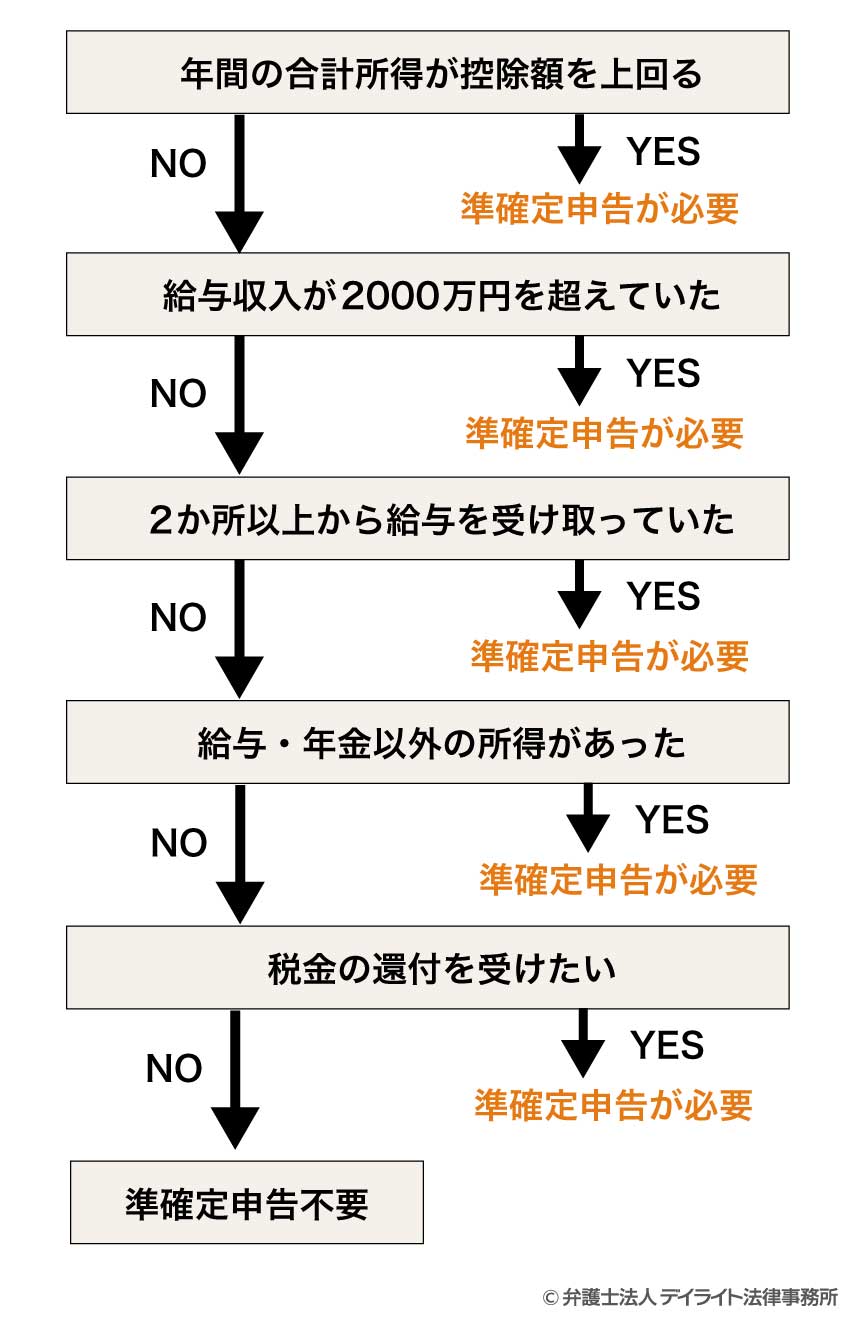

準確定申告の必要性判定チェックシート

誰かが亡くなり相続が発生すると、被相続人の生前の収入状況に応じて、準確定申告の手続きが必要な場合があります。

準確定申告がご自身のケースで必要なのかどうかを判断するための、簡易的なチェックシートを用意しました。

下記のいずれかに該当する場合は、原則として準確定申告の手続きが必要となります。

一方、これらのチェック項目にまったく当てはまらない場合は、申告の義務はありません。

年間の合計所得が控除額を上回る

ここでいう「所得」とは、収入から必要経費を差し引いた後の金額のことです。

たとえば、個人事業主であれば売上(収入)から経費を引いたものが「事業所得」となります。

「控除」には、全員が一律で受けられる「基礎控除(48万円)」のほか、「配偶者控除」「扶養控除」「社会保険料控除」「生命保険料控除」などがあります。

被相続人の状況に応じて、これらの控除額を合計し、所得がそれを上回るかどうかで判断します。

所得が控除の合計額より少なければ、税額はゼロのため申告は不要です。

給与収入が2000万円を超えていた

年収2000万円を超える給与所得者は、法律で年末調整の対象外と定められています。

そのため、会社で年末調整が行われず、ご自身で確定申告をする必要があります。

被相続人の給与収入がこの金額を超えていた場合は、準確定申告が必要です。

2か所以上から給与を受け取っていた

年末調整は、主たる給与を支払っている1社でしか行われません。

そのため、給与の受け取り先が複数あった場合、年末調整されていない方の給与についても、原則として申告が必要です。

ただし、その従たる給与の収入金額と、他の所得(給与・退職所得以外)の合計が年間20万円以下であれば、例外的に申告は不要とされています。

給与・年金以外の所得があった

被相続人に、給与や年金以外にも所得があったのであれば、申告が必要な可能性があります。

故人が個人事業やアパート経営などを営んでいた場合や、株や不動産を売却して利益を得ていた場合などは、特に注意が必要です。

これらの所得の合計額が年間20万円を超える場合は、準確定申告によって申告しなければなりません。

税金の還付を受けたい

給与や年金から源泉徴収(天引き)された所得税は、概算された仮の金額です。

1年の途中で亡くなった場合、本来適用されるべき各種控除が適用されておらず、税金を納めすぎているケースが多くあります。

特に、高額な医療費を支払っていた場合(医療費控除)や、ふるさと納税をしていた場合(寄附金控除)などは、準確定申告をすることで、納めすぎた税金が「還付金」として戻ってくる可能性が高いです。

このような場合は、申告義務がなくても申告をすることをおすすめします。

上記のチェックシートは、あくまで一般的な目安です。

具体的な個別の状況によっては、チェックシートの結果と実際の申告義務が異なる場合もあります。

被相続人が複数の所得を持っていた場合や、特殊な状況がある場合は、税理士などの専門家に相談することをおすすめします。

準確定申告の要否の判断に迷った場合は、最寄りの税務署や税理士に相談することで、正確に判断することができます。

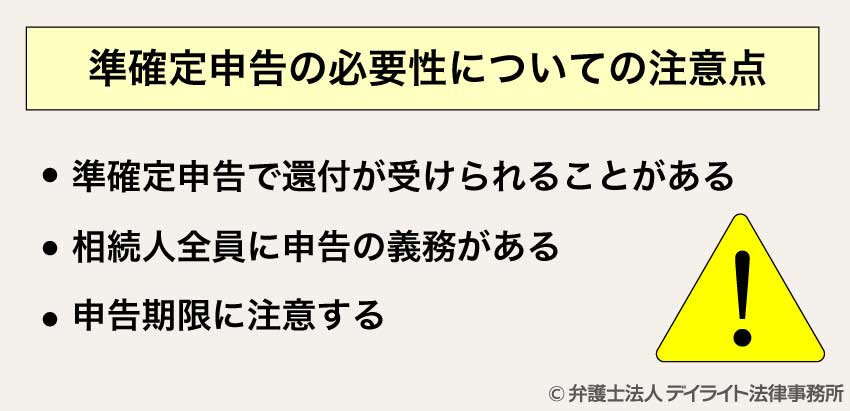

準確定申告の必要性についての注意点

準確定申告については、いくつか重要な注意点があります。

準確定申告の必要性を検討する上では、次のような点に注意してください。

準確定申告で還付が受けられることがある

準確定申告が必要ない場合でも、申告することで、税金の還付を受けられる場合があります。

たとえば、被相続人に、源泉徴収されていた所得税があった場合や、医療費控除、寄附金控除などの適用が可能な場合などです。

給与所得者や年金受給者は、通常、源泉徴収によって所得税を前払いしています。

年の途中で亡くなった場合、年間の所得金額が減少するため、源泉徴収された税金が実際の納税額を上回ることがあります。

また、被相続人が亡くなる前に高額な医療費を支払っていた場合であれば、医療費控除を適用することで所得税の還付を受けられるかもしれません。

このような場合、準確定申告を行うことで、多く納付された税金が還付されます。

還付金が発生する可能性がある場合は、申告義務がなくても自主的に申告を行うことを検討すべきでしょう。

相続人全員に申告の義務がある

準確定申告は、相続人全員が連帯して行う義務を負います。

実際には相続人の誰かが申告手続きを行うとしても、法律上はすべての相続人に申告義務があります。

申告内容に不備があった場合や、申告が行われなかった場合の責任は、相続人全員が負うことになります。

そのため、相続人間でよく話し合い、誰が準確定申告の手続きを行うかを明確に決めておくことが重要です。

また、複数の相続人がいる場合は、申告書に全員の署名・押印が必要なケースもありますので、相続人間の連携が重要になります。

申告期限に注意する

準確定申告の期限は、被相続人が亡くなった日の翌日から4か月以内です。

通常の確定申告が毎年一定時期であるのと異なり、準確定申告では被相続人の死亡時期によって期限が個別に決まります。

期限を意識していないと、うっかり忘れてしまう可能性があるため注意する必要があります。

申告期限を過ぎると、延滞税や無申告加算税などのペナルティが科されることがあります。

延滞税は納付すべき税額に対して日割りで計算され、時間が経つほど金額が大きくなります。

また、無申告加算税は、申告のタイミングによって税率が変動します。

税務署の調査通知前に自主的に申告した場合は納付すべき税額の5%ですが、調査通知後に申告した場合は10%~25%、調査後に税務署から指摘を受けて申告した場合は15%~30%の税率が課されます。

特に悪質な場合(隠ぺい・仮装があるケース)は、40%の重加算税が科されることがあります。

これらのペナルティを避けるためにも、申告期限を守ることが重要です。

申告期限に間に合わないことが予想される場合は、事前に税務署に相談し、申告期限の延長手続きができないか確認することをおすすめします。

準確定申告の期限については、次のページをご覧ください。

準確定申告についての相談窓口

準確定申告について疑問や不安がある場合、専門家に相談することが重要です。

ここでは、相談先として考えられる専門家とその特徴について解説します。

相続全般は相続に強い弁護士に相談

準確定申告を含む相続手続き全般については、相続に強い弁護士に相談することをおすすめします。

相続は税務面だけでなく、遺産分割や相続人間のトラブル解決など、法律的な側面も重要になります。

弁護士は、これらの法律問題に対応できるだけでなく、税理士と連携して準確定申告についても適切なアドバイスを提供してくれます。

特に、相続人間で遺産分割について争いがある場合や、相続財産に多くの所得がある場合など、複雑な相続案件では、弁護士のサポートが不可欠です。

弁護士に依頼することで、相続に関する一連の手続きについて手厚いサポートが受けられます。

相続問題を弁護士に相談するメリットについては、次のページをご覧ください。

準確定申告の相談だけなら税理士

準確定申告のみについて相談したい場合は、税理士に相談するのが最適です。

税理士は税務の専門家であり、確定申告の手続きや税金の計算について詳しい知識を持っています。

準確定申告に必要な書類の準備から、申告書の作成、提出までをトータルでサポートしてくれます。

特に、被相続人に事業所得や不動産所得、株式の譲渡所得など、複雑な所得がある場合は、税理士のサポートが非常に有効です。

税理士は、控除の適用漏れがないかをチェックしたり、節税のアドバイスを行ったりすることで、相続人の税負担を軽減することを目指します。

また、準確定申告だけでなく、相続税の申告が必要な場合も、同じ税理士に依頼することで、一貫した税務サポートを受けることができます。

税理士によって得意分野や経験が異なりますので、相続税や準確定申告の実績が豊富な税理士を選ぶことが重要です。

税務署の無料相談窓口でも、準確定申告に関する一般的な情報を得ることはできますが、個別具体的なケースについては専門家に相談することをおすすめします。

準確定申告の必要性についてのQ&A

準確定申告の源泉徴収票が不要なケースとは?

準確定申告において、源泉徴収票が不要となるのは、被相続人に給与所得や公的年金等の所得がなかった場合です。

準確定申告において、源泉徴収票が不要となるのは、被相続人に給与所得や公的年金等の所得がなかった場合です。源泉徴収票は、給与や年金などの支払者が源泉徴収した所得税額を証明するための書類です。

被相続人が給与や年金を受け取っていなかった場合は、源泉徴収票は存在せず、申告にも不要となります。

準確定申告の付表が不要なケースとは?

準確定申告の「付表」は、相続人が複数いる場合に、全員が申告内容に同意していることを証明するためのものです。そのため、相続人が1人だけの場合には、付表は不要となります。

準確定申告の委任状が不要なケースとは?

準確定申告の委任状が必要となるのは、主に「税理士などの専門家に申告手続きを依頼する場合」と、「発生した還付金の受け取りを、相続人の代表者一人に任せる場合」の2つのケースです。税理士などに依頼しない場合、還付金が発生しない場合、還付金はあるが、相続人が一人しかいないといった場合には、委任状は不要です。

準確定申告の確認書が不要なケースとは?

準確定申告の「確認書」は、e-Tax(電子申告)を利用して準確定申告を行う際に必要となる書類です。紙の申告書を税務署の窓口や郵送で提出する場合には、この確認書は不要です。

また、e-Taxを利用する場合であっても、相続人が一人しかいない場合は不要となります。

準確定申告の必要書類については、次のページをご覧ください。

まとめ

この記事では、準確定申告について、申告が不要なケースや必要性の判断方法、申告しなかった場合のリスクなどを解説しました。

記事の要点は、次のとおりです。

- 準確定申告が不要となるケースには、給与所得のみで年末調整が完了している場合や、公的年金収入が一定額以下の場合などがある。

- 準確定申告は、被相続人の亡くなったことを知った日の翌日から4か月以内に行う必要があり、期限を過ぎると延滞税や無申告加算税などのペナルティが科される。

- 準確定申告は相続人全員が行う義務を負うため、相続人間で誰が手続きを担当するか明確にしておくことが重要である。

- 準確定申告について疑問がある場合は、税理士や弁護士などの専門家に相談することが望ましい。

当事務所では、弁護士及び税理士による、相続に特化した専門チームで対応にあたっています。

相続対策チームは、相続についての高い専門性やノウハウを活用し、相続問題の解決に向けて取り組んでいます。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoom、などを利用したオンライン相談を実施しています。

相続問題でお困りの際は、当事務所の相続担当弁護士まで、ぜひお気軽にご相談ください。