定期贈与とは、「1年ごとに100万円ずつ、10年間で合計1000万円を贈与する」などのように、定期的に金品を渡すことをあらかじめ取り決めておく贈与契約のことです。

定期贈与をすると、「最初の贈与契約をした時に、定期的に給付を受ける権利の贈与があった」として、渡す予定の全額(上の例だと1000万円)を対象とした贈与税を課されることになります。

問題なのは、意図して定期贈与の契約をしていたわけではないにもかかわらず、税務署から「定期贈与である」とされ、多額の贈与税を課せられることがあることです。

たとえば、相続税対策のために、贈与税の基礎控除(年110万円)を活用して毎年生前贈与をしていたところ、「定期贈与である」として、多額の贈与税を課されてしまうことがあります。

このようなことになるリスクを避けるためにも、定期贈与について正しい知識を得て、必要な対策をとっておくことが大切です。

この記事では、定期贈与とは何か、定期贈与と暦年贈与・連年贈与の違い、定期贈与とみなされる事例、定期贈与とはみなされにくい事例、定期贈与のリスクやデメリット、定期贈与についての相談窓口についてご紹介していきます。

目次

定期贈与とは?

定期贈与の意味

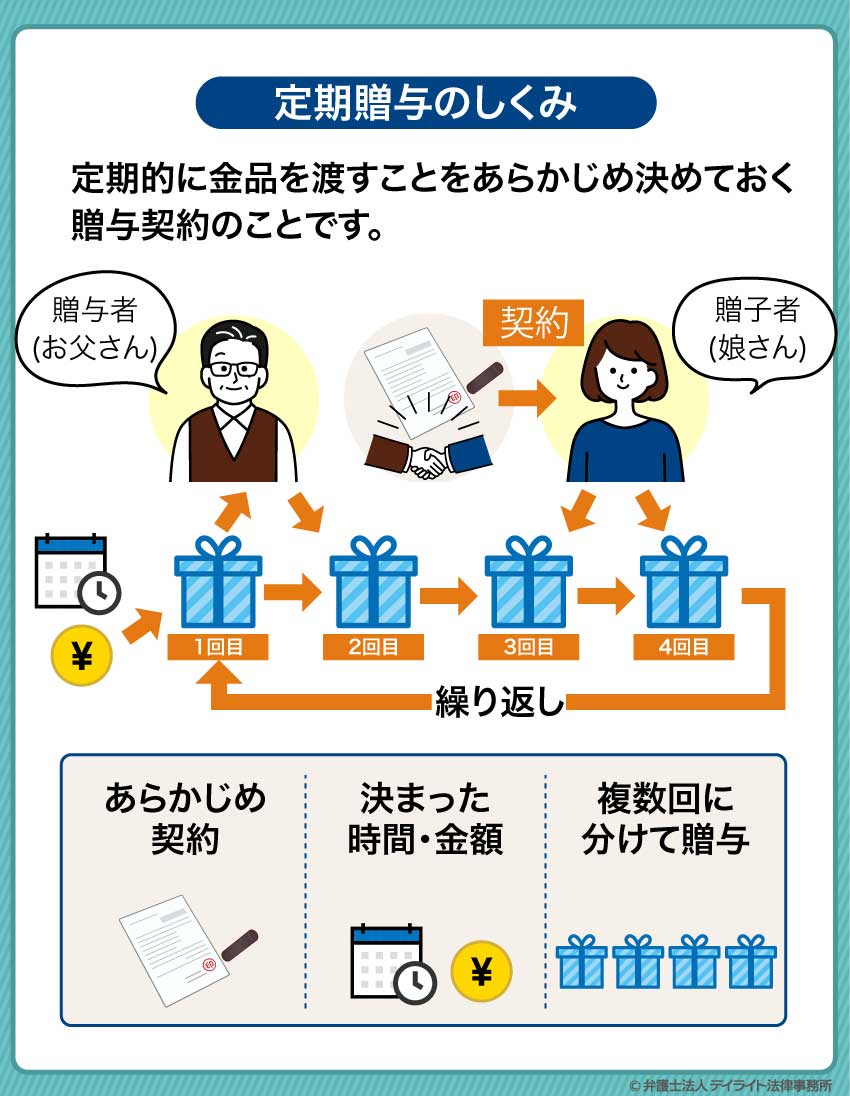

定期贈与とは、定期的に金品を渡すことをあらかじめ決めておく贈与契約のことです。

「10年間にわたって、年に50万円ずつ贈与する」「500万円を贈与することとし、5年間で年100万円ずつ支払う」などという契約が、定期贈与になります。

このような場合には、定期金給付契約に基づく定期金に関する権利(例:10年間にわたり年50万円ずつの給付を受ける契約に係る権利)の贈与を受けたものされます。

そして、最初に契約した時に支払予定の全額について贈与があったものとして、贈与税を課されます。

定期贈与と暦年贈与の違い

暦年贈与は、基本的に贈与税の基礎控除(毎年110万円)の範囲内で贈与することで、贈与税を課税されないようにしながら、生前贈与をすることをいいます。

暦年贈与は、相続税対策のために用いられることが多いです。

暦年贈与の場合は、毎年贈与契約をする点、1年間に実際に受け渡された金額を基にして「贈与税の課税があるか、贈与税額はいくらか」が判定される点が、定期贈与と異なります。

定期贈与では、毎年贈与契約をするのではなく、贈与契約は最初に1回だけ行われます。

そして、その後の支払い等は、定期贈与の場合、既に締結された贈与契約の内容を実行するために行われます。

また、定期贈与の場合、贈与税については、既にご説明したとおり、最初に契約した時に、贈与を受ける人(受贈者)に渡す予定の全額を対象として贈与税を課税されます。

暦年贈与については、以下のページで詳しく解説しています。

定期贈与と連年贈与との違い

連年贈与は、毎年続けて行う贈与のことです。

暦年贈与とは違い、連年贈与では、金額は110万円以下とは限りません。

連年贈与として年間110万円を超える贈与をした年は、贈与税を課税されます。

連年贈与は、毎年お金を渡すという点では定期贈与と同じです。

しかし、連年贈与は、あらかじめ毎年渡すことを取り決めていない点で、定期贈与と異なります。

連年贈与は、あくまでも1回1回贈与契約を取り交わして行われるものです(この点は、暦年贈与と同じです)。

そのため、連年贈与の場合の贈与税は、暦年贈与の場合と同様、1年ごとに受け渡された金品の価額を基に課税されます。

暦年贈与・連年贈与のつもりでも定期贈与とみなされることがある

上で見たとおり、暦年贈与・連年贈与と定期贈与は、金品の受け渡しのたびに贈与契約がされているか、最初にまとめて贈与契約が行われているかの点で違いがあるとされます。

しかし、実際には、暦年贈与・連年贈与か定期贈与かを当事者がはっきり意識していないケースが多くあります。

税金に特別詳しくない一般の方としては、「毎年少しずつ財産を渡していき、贈与税の基礎控除を活用して節税しよう」というようなあいまいな認識で、贈与を行っていることが多いのが実情です。

つまり、「いつ、何を、どのような方法(分割・一括など)で贈与するか」「契約形式(暦年贈与・連年贈与・定期贈与など)はどうするか」まで明確に意識しているわけではなく、毎年渡す金額=毎年の贈与額と思っていることが少なくないのです。

ところが、税務上は、定期贈与と暦年贈与・連年贈与が区別されています。

しかも、これらの契約のどれに当たるかは、契約書や当事者の合意内容からだけではなく、支払時期、支払額、支払方法などの諸般の事情から推し量られてしまうことがあります。

そうなると、贈与をした人(贈与者)や贈与を受けた人(受贈者)にとっては、想定外の贈与税を課せられてしまうことが出てきます。

そのようなことにならないためにも、どのような場合に定期贈与とみなされるのか、定期贈与とみなされないための対策にはどのようなものがあるか、について知っておくことが大切です。

定期贈与とみなされる事例

定期贈与となる典型例

定期贈与となる典型的なケースは、次のような場合です。

①毎年一定額ずつを一定の期間にわたって渡していくことを契約している場合

例:毎年90万円を、10年間にわたって贈与すると取り決めたケース

②一定額を贈与すること、それを複数年に分けて支払うことを契約した場合

例:1100万円を贈与することとし、これを10年間にわたって年110万円ずつ支払っていくことを契約したケース

これらのケースは、いずれの場合も定期贈与とされ、最初に契約した時に支払予定の全額(①の場合は900万円、②の場合は1100万円)を贈与したものとして、贈与税を課されてしまいます。

このように、金品の受け渡しをするごとに契約をするのではなく、将来支払いをすることをあらかじめ決めている場合は、定期贈与とされます。

ただ、実際の事例では、上記のような内容の贈与契約書があった、上記のような契約が明示的になされた、というような場合だけでなく、諸般の事情から、定期贈与があったとみられ、贈与税を課税されることが多くなっています。

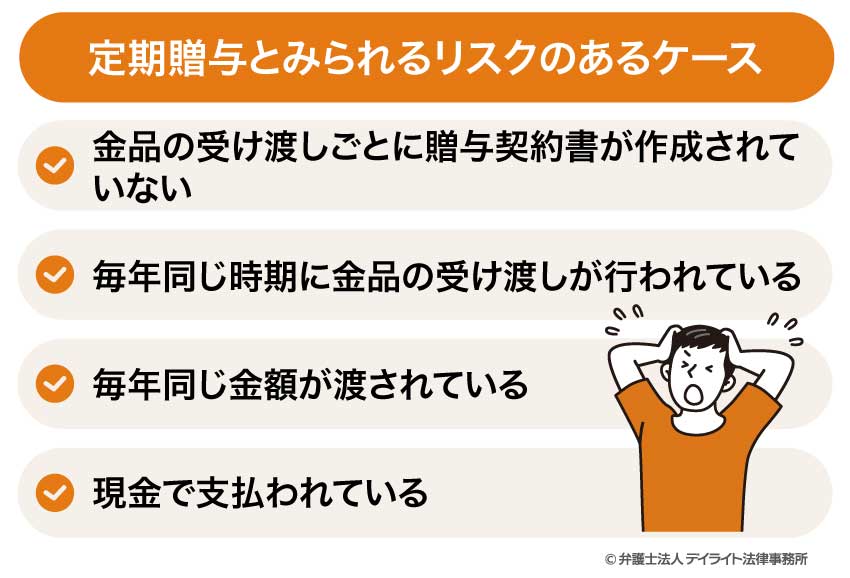

定期贈与とみられるリスクのあるケース

定期贈与とみられるリスクのあるケースとしては、次のようなものが挙げられます。

金品の受け渡しごとに贈与契約書が作成されていない

金品の受け渡しがあるごとに、それに応じた贈与契約書が作成されていないケースでは、定期贈与があったとみられるリスクが上がってしまいます。

この場合、「1回の受け渡しに応じた贈与契約がなされておらず、複数回の受け渡しについてあらかじめまとめて贈与契約があったと考えられる」などとされてしまうおそれがあるのです。

さらに、金品の受け渡しごとに作成された贈与契約書がないと、税務署から「定期贈与ではないか」と指摘されたときに、反論するための証拠を出すことも難しくなります。

毎年同じ時期に金品の受け渡しが行われている

毎年1月に振り込みをしているなど、毎年同じ時期に金品の受け渡しをしていると、「定期的に贈与することをあらかじめ決めている」とみられる可能性が生じ、定期贈与とみられるリスクが上がってしまいます。

毎年同じ金額が渡されている

毎年同じ金額が渡されていると、「一定額を定期的に支払うことをあらかじめ決めている」とみられてしまう可能性が生じ、定期贈与とされるリスクが上がってしまいます。

現金で支払われている

現金を手渡しする方法で贈与を行っていると、支払時期・支払金額などが不明確になります。

そうすると、贈与契約書を作成していても、贈与契約書の内容と現金の受け渡しを結びつけることが難しくなり、定期贈与との疑いを払拭することが難しくなってしまう可能性があります。

定期贈与とみなされにくいケース

毎回贈与契約書を作成している

定期贈与とみなされないようにするためには、毎回贈与契約を結んでいることを示すため、金品の受け渡しをするごとに贈与契約書を作成することが重要です。

公証役場で、贈与契約書に確定日付を付与してもらえば、後から日付だけ変えて契約書を作成したと疑われることも防げます。

贈与契約書をご自身で作成する場合は、弁護士などの専門家が作成している贈与契約書のひな形やテンプレートなどを活用するとよいです。

そうして作成した贈与契約書は、一度弁護士などの専門家に相談して確認してもらいましょう。

当事務所のHPでも、贈与契約書のひな型をダウンロードすることができます。

どなたでも無料でご利用いただけますので、以下のページからどうぞご自由にご利用ください。

毎年違う時期に贈与する

1年目は1月、2年目は10月、3年目は6月・・・というように、毎年違う時期に贈与をしていると、定期贈与とはみられにくくなります。

毎年違う金額を贈与する

1年目は100万円、2年目は80万円、3年目は110万円・・・などと毎年異なる金額を贈与していると、定期贈与とはみられにくくなります。

贈与の記録が残るようにしておく

贈与を行う場合は、銀行振込みとし、支払の記録が残るようにしましょう。

記録が残っていないと、いつ、誰から、何を贈与したのかが立証できず、贈与契約書に沿った贈与が行われたことを示すことが難しくなります。

ほかにも、現金で手渡しにより贈与をすることには、そのお金が贈与契約によって渡されたお金だと証明することができず、相続税の対象とされてしまうリスクがあります。

どうしても銀行振込みとすることが難しい場合は、贈与を受けるたびに領収証を作成した上、なるべく早く自分の口座に入金する、贈与を受けたことを帳簿などの記録に残しておく、などの方法により、贈与を受けたことについての証拠を残すようにしましょう。

贈与税の申告をする

毎年贈与をしていたことを明らかにするために、あえて110万円以上の贈与をし、贈与税の申告をすることも有効です。

贈与税の申告をしておけば、税務署に、その年に贈与があったことを確認してもらうことができますので、後から「贈与は行われていない」「定期贈与であり、最初にまとめて贈与が行われている」と疑われるリスクを下げることができます。

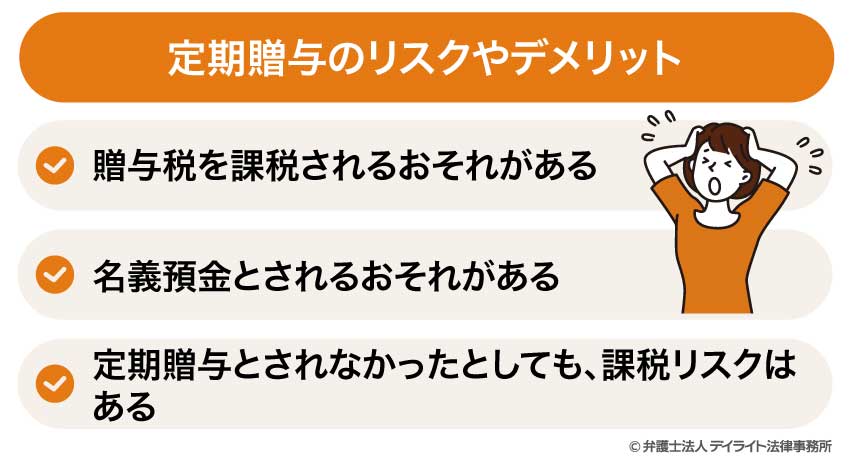

定期贈与のリスクやデメリット

贈与税を課税されるおそれがある

定期贈与をすること、定期贈与だったとみられることのリスク・デメリットは、贈与税を課税されてしまうことです。

しかも、何年にもわたって贈与する予定だった額の全額を一度に贈与したこととされてしまうので、大きな額の贈与税を課せられる可能性が高いと考えられます。

名義預金とされるおそれがある

受贈者名義の口座に定期的にお金を振り込んで贈与をしている場合、口座の管理状況や贈与契約書の有無などによっては、名義預金とみなされる可能性があることにも注意しなければなりません。

名義預金とは、口座の名義人と実際の管理が一致していない預金のことです。

特に、贈与契約書がなく、その口座の通帳・印鑑・キャッシュカードなどを贈与した人(贈与者)が管理していると、名義預金とみなされるリスクが高くなります。

名義預金とされると、贈与者が亡くなって相続が発生したときに、「この口座の預金は実質的には贈与されておらず、亡くなった方(贈与者)の財産です」といわれ、相続税の対象とされるリスクがあります。

ほかにも、名義預金とされると、その預金を遺産に含めずに相続税の申告を行っていた(又は非課税だと考えて申告をしていなかった)場合には、無申告加算税、過少申告加算税、延滞税などを課されてしまうというデメリットが生じます。

定期贈与とされなかったとしても、課税リスクはある

生前贈与加算

贈与契約書などを整え、定期贈与ではなく暦年贈与・連年贈与とされたとしても、課税されるリスクはあります。

暦年贈与・連年贈与の場合、原則として、1月1日から12月31日までの1年間に贈与された財産の価額から年110万円の基礎控除を差し引いた金額に贈与税が課される暦年課税の方式がとられます。

この暦年課税の基礎控除を活用して(年110万円以下で)生前贈与をしていた場合、贈与者が亡くなると、その相続開始前7年以内に贈与した財産は、相続税の対象とされてしまいます。

ただし、相続開始4年前から7年前(4年間)の贈与については、贈与を受けた合計額から100万円まで控除することができます。

名義預金とされる

暦年贈与・連年贈与であっても、「贈与の実態がない」として名義預金とされ、相続税を課されるリスクは、定期贈与の場合と同様にあります。

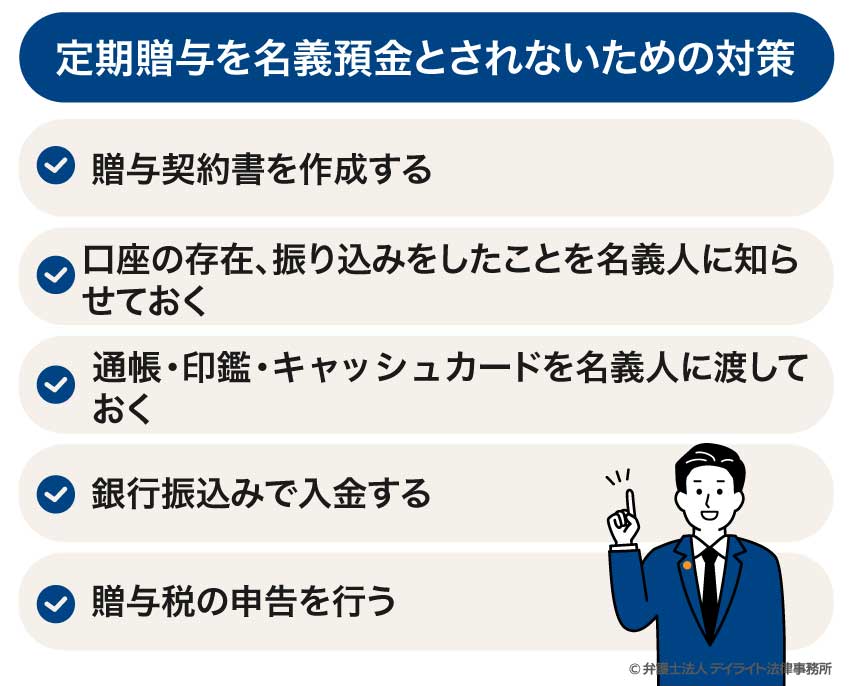

定期贈与を名義預金とされないための対策

定期贈与を入金した口座を名義預金とされないための対策としては、次のようなものがあります。

贈与契約書を作成する

贈与契約があったことを明確にするため、贈与契約書を作成しておくことが重要です。

この点は、暦年贈与・連年贈与を定期贈与とみなされないための対策と同様です。

口座の存在、振り込みをしたことを名義人に知らせておく

名義人(受贈者)が口座の存在や振り込みがあったことを知らないと、受贈者と贈与者の間で贈与契約があったとはいえなくなってしまいます。

口座の存在や振り込みをすることは、受贈者にきちんと知らせておきましょう。

通帳・印鑑・キャッシュカードを名義人に渡しておく

口座を管理しているのが贈与者である場合、振り込まれたお金が名義人(受贈者)の管理下に移っていないことになります。

そうすると、「贈与の実態はなかった」として、口座内の預金を名義預金と見られてしまうリスクが上がります。

贈与したお金を振り込んでいる口座の通帳や印鑑、キャッシュカードは、名義人が管理できるよう、実際に渡しておきましょう。

銀行振込みで入金する

お金を贈与する際には、自分の口座から受贈者の口座に振り込むようにしましょう。

そうすれば、入金した人、入金日、入金額を示すことができ、その入金が贈与されたものであると示すための対策(贈与契約書の作成、贈与税の申告等)もしやすくなります。

贈与税の申告を行う

「基礎控除の範囲を超える入金をしているのに、贈与税の申告をしていない」となると、贈与は行われていないとみられ、名義預金と疑われてしまいます。

そのようなことのないよう、贈与税が課される場合は、必ず贈与税の申告・納付をするようにしましょう。

贈与税の申告・納付をしていれば、「実際に贈与が行われており、それを税務署も認めていた」ということの証拠になるというメリットもあります。

名義預金については、以下のページで詳しく解説されています。

定期贈与についての相談窓口

遺言書を検討するときは弁護士

定期贈与を含めた生前贈与についての相談をする場合、遺言書についても合わせて検討しているのであれば、相続に強い弁護士に相談することをおすすめします。

相続に強い弁護士に相談すれば、次のようなメリットを得られます。

- 定期贈与とされない方法を含めた節税対策全般についてアドバイスをしてくれる

- 親族ともめずに生前贈与を進めることができるようアドバイスしてくれる

- 遺言書の書き方、形式、内容についてアドバイスしてくれる

- 生前贈与を特別受益・遺留分侵害とされることを避けるための方法についてアドバイスしてくれる

- 遺産分割協議などを含めた相続全般に関わる不安や疑問についてアドバイスしてくれる

相続に強い弁護士に相談することのメリットについては、以下のページでも詳しく解説しています。

税金については税理士

贈与税、相続税などの税金に関する相談だけであれば、税理士に相談してみましょう。

税理士に相談すれば、贈与税・相続税の効果的な節税方法についてアドバイスしてくれますし、確定申告も代行してくれます。

定期贈与についてのQ&A

定期贈与で課税されるのはおかしい?

確かに、金品の動きとしては同じなのに、贈与契約が1回か毎年かを区別して、課税額に大きな差を設けるのは、不合理なように思われます。

確かに、金品の動きとしては同じなのに、贈与契約が1回か毎年かを区別して、課税額に大きな差を設けるのは、不合理なように思われます。ただ、法形式としては、定期贈与では、最初の1回で全体の額について贈与契約が成立しているので、あながち「おかしい」課税になっているとも言い切れません。

年110万円の基礎控除を活用した贈与(暦年贈与)をする場合には、定期贈与とみなされないための対策を怠らないようにしましょう。

定期贈与とみなされないためにはどうしたらいいですか?

定期贈与とみなされないための対策としては、主に次のようなものがあります。- 金品を渡すたびに贈与契約書を作成する

- 毎年贈与をする場合、違う時期に、違う金額を贈与するようにする

- お金を渡す場合は、銀行振込みとする

- 贈与税の申告が必要な場合には、きちんと申告をする

親から毎月10万円ずつをもらっても贈与税はかかりませんか?

毎月10万円をもらった場合、年間で120万円の贈与を受けることになります。そうなると、年110万円の基礎控除の範囲を超えることになりますので、他の非課税特例を利用したり相続時精算課税を選択したりしない限り、贈与税がかかります。

まとめ

今回の記事では、定期贈与について解説しました。

定期贈与をすれば、計画的に贈与を進めていくことができます。

しかし、定期贈与をすると、最初に契約をした年に、定期金給付契約に基づく定期金に関する権利を贈与したものとして贈与税を課税されてしまう点に注意が必要です。

生前贈与をする際には、定期贈与とするかどうか、定期贈与としないのであれば、定期贈与とみられないようにするためにはどうすればよいか、といったことに十分に気をつける必要があります。

具体的にどのような点に気を付ければよいかについては、相続に強い弁護士に相談すれば、それぞれの方の事情に応じてアドバイスしてもらうことができます。

当事務所では、相続問題を集中的に取り扱う相続対策チームを設け、定期贈与とみなされないようにするための対策をはじめとする生前贈与や相続についてのご相談をお受けしております。

当事務所には税理士資格をもつ弁護士も在籍していますので、相続税・贈与税に関するご相談にもワンストップで対応可能です。

電話・オンラインによる全国からのご相談にも対応しております。

相続や生前贈与について分からないことや不安なことがおありの方は、ぜひ一度、当事務所まで、お気軽にご相談ください。