特別縁故者とは、相続人がいない場合に限り、被相続人と生前に特別な関係にあったことを理由として、家庭裁判所の判断により相続財産の分与を受けられる人のことです。

内縁の配偶者や長年身の回りの世話をしていた知人など、戸籍上は相続人に該当しない人であっても、一定の条件を満たせば相続に関与できる可能性があります。

一方で、特別縁故者は例外的に認められる制度であり、要件の判断や手続きには専門的な知識が必要です。

この記事では、特別縁故者の基本的な考え方から、認められるケース・認められないケース、申立ての流れ、税金の取扱いまでを整理して解説します。

被相続人に相続人がいない場合に財産を受け取れる可能性があるのか知りたい方や、自分が特別縁故者に該当するのか判断に迷っている方は、ぜひ参考にしてください。

目次

特別縁故者とは?

相続が発生すると、民法で定められた相続人が、被相続人(亡くなった方)の財産を受け継ぐのが原則です。

しかし、現実には、相続人が一人もいない場合や、相続人全員が相続放棄をした結果、相続人がいなくなるケースも少なくありません。

このような場合、故人の遺産は最終的に国庫に帰属することになります。

もっとも、亡くなった方と長年生活を共にしていた人や、療養や介護を通じて身の回りの世話をしてきた人がいた場合、そのような関係が一切考慮されない結論になることに、違和感を覚える方も少なくありません。

そこで民法では、相続人がいない場合に限り、被相続人と特別な関係にあった人に、例外的に相続財産を分け与える制度を設けています。

特別縁故者の意味

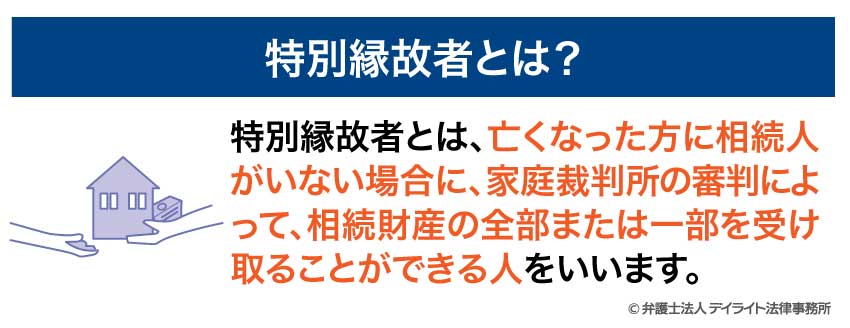

特別縁故者(とくべつえんこしゃ)とは、亡くなった方に相続人がいない場合に、家庭裁判所の審判によって、相続財産の全部または一部を受け取ることができる人をいいます。

特別縁故者に該当するかどうかは、単に血縁関係があるかどうかだけで判断されるものではありません。

被相続人との関係について、以下のような事情を踏まえて、個別に判断されます。

- 生計を同じくしていたか

- 日常生活や療養をどの程度支えていたか

- 継続的かつ実質的な結びつきがあったか

そのため、法律上の相続人ではない内縁の配偶者や、被相続人の生活を長年支えてきた知人であっても、特別縁故者として故人の財産を受け取れる可能性があります。

特別縁故者と特別寄与者の違い

「特別縁故者」と混同されやすい制度として、「特別寄与者(とくべつきよしゃ)」があります。

名前が似ているため混同されがちですが、制度の前提や役割は全く異なります。

特別寄与者とは、相続人ではない親族が、無償で療養看護や身の回りの世話、財産管理などを行い、被相続人の財産の維持や増加に特別な貢献をした場合に、相続人に対して金銭の支払いを請求できる制度です。

典型例としては、長男の妻が、義理の父母の介護を長年にわたって無償で行っていたケースが挙げられます。

原則として、長男の妻は相続人になることはできないため、どれほど献身的に介護をしていたとしても、相続によって遺産を取得することはできません。

そこで、このような貢献が考慮されないのは不公平であるとして、一定の要件を満たす場合には、相続人に対して特別寄与料という金銭を請求できる仕組みが設けられています。

特別縁故者と特別寄与者の違いを整理すると、次のとおりです。

| 特別縁故者 | 特別寄与者 | |

|---|---|---|

| 対象者 | 親族以外も含まれる(内縁の妻、友人など) | 相続人以外の親族 |

| 相続人の有無 | 相続人がいないことが前提 | 相続人がいることが前提 |

| 請求先 | 家庭裁判所 | 相続人 |

| 想定されるケース | 内縁の夫の介護に努めた | 義両親の介護を献身的に行った |

両制度は、似ているようで、適用される場面が異なります。

相続人がいるかどうかを確認することが、制度を使い分ける際の出発点になります。

特別縁故者の要件

特別縁故者として相続財産の分与を受けるためには、民法に定められた要件を満たしたうえで、家庭裁判所から「相当」と認められることが必要です。

単に被相続人と親しかったというだけでは、特別縁故者に該当するとはいえません。

特別縁故者の要件は、民法958条の2において、次のように定められています。

※は当事務所による注記

引用:民法|e-Gov法令検索

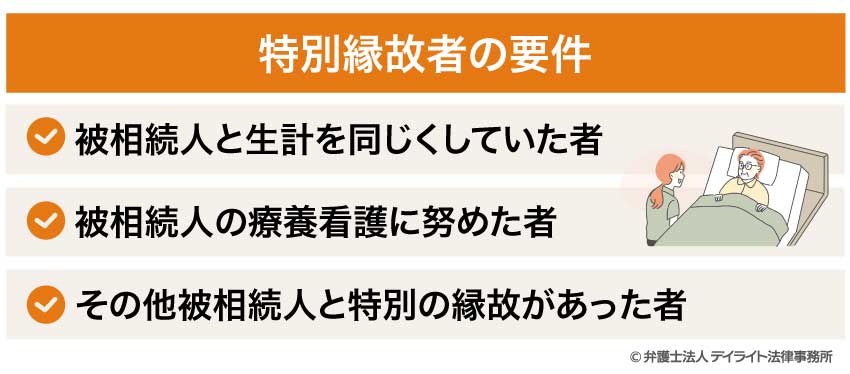

この条文から分かるとおり、特別縁故者として認められる可能性があるのは、次のいずれかに該当する人です。

これらの要件は「または」の関係にあるため、いずれか1つに該当すれば特別縁故者として認められる可能性があります。

以下では、それぞれの要件について具体的に解説します。

被相続人と生計を同じくしていた者

「被相続人と生計を同じくしていた者」とは、被相続人と共通の生活基盤のもとで、経済的に一体となった生活を送っていた人をいいます。

ここでいう「生計を同じくする」とは、単に同居していたというだけでは足りません。

生活費を共通にしていたか、日常生活を継続的に支え合っていたかといった点が重視されます。

たとえば、以下のような事情がある場合には、「生計を同じくしていた」と評価される可能性が高いでしょう。

- 家賃や食費、光熱費などを実質的に共同で負担していた

- 被相続人の収入によって生活が成り立っていた

- 長期間にわたり同居し、生活を共にしていた

一方で、同居していたとしても、生活費を完全に別にしていた場合や、短期間の同居にとどまる場合には、この要件を満たさないと判断されることもあります。

被相続人の療養看護に努めた者

「被相続人の療養看護に努めた者」とは、被相続人の病気や障害に対し、継続的に看護や介護を行っていた人をいいます。

一時的な世話や単発的な付き添いでは足りず、日常生活を支える程度の療養看護が行われていたかどうかが重要になります。

具体的には、次のような事情が考慮されます。

- 長期間にわたり通院の付き添いや介護を行っていた

- 食事、入浴、排せつなどの介助を継続的に行っていた

- 医療機関や介護サービスとの調整を担っていた

なお、報酬を受け取って療養看護を行っていた場合には、特別縁故者としては評価されにくい傾向があります。

その他被相続人と特別の縁故があった者

「その他被相続人と特別の縁故があった者」とは、前記の2つに明確には当てはまらない場合であっても、被相続人との間に特別に密接な関係があった人を指します。

この類型は幅が広く、個別に具体的な事情を踏まえて判断されます。

たとえば、次のような事情がある場合には、この類型にあてはまると判断される可能性が高いでしょう。

- 長年にわたり内縁関係にあった

- 同居はしていなかったものの、生活全般を支えていた

- 身寄りのない被相続人の身の回りの世話を長期間行っていた

もっとも、「特別の縁故があった」と認められるためには、単なる友人関係や一時的な交流を超える、継続性や生活上の結びつきが必要となります。

「相当と認めるとき」とは

相続財産の分与は、①特別縁故者に該当すること、②分与することが「相当」であることの2つが認められた場合に行われます。

特別縁故者に該当するかどうかの判断については、家庭裁判所に一定の裁量が認められており、その判断の過程では、分与の相当性もあわせて考慮されていると考えられます。

そのうえで、分与を認めるとしても、相続財産の全部を与えるのか、一部にとどめるのか、また複数の特別縁故者がいる場合にどのような割合で分けるのかといった点が問題となります。

この判断にあたっては、次のようなさまざまな事情を総合的に考慮して、分与の可否や範囲が決められます。

- 被相続人との関係の深さや関わりの程度

- 特別縁故者の年齢や生活状況

- 相続財産の内容や金額

また、特別縁故者に該当するとしても、申立ての時期が著しく遅れている場合や、社会的に相当とはいえない関係に基づく申立てである場合には、財産分与が認められないこともあります。

特別縁故者と認められたケース・裁判例

特別縁故者として相続財産の分与が認められるかどうかは、被相続人との実質的な関係の内容や、その継続性が重視されます。

形式的な続柄や肩書ではなく、生活実態に即した関係性があったかどうかが判断の基準となります。

以下では、特別縁故者として認められた裁判例を、要件ごとに整理して紹介します。

被相続人と生計を同じくしていたケース

被相続人と生計を同じくしていたかどうかは、経済的に一体となった生活を送っていたかを基準に判断されます。

単なる同居や一時的な援助では足りず、生活費の負担や居住の提供、長期間にわたる支援の実態が重要です。

事例 被相続人に対する継続的な資金援助等が評価され、特別縁故者と認められた事例

(東京高決平成元・8・10家月42巻1号103頁)

【事案の概要】

被相続人の叔母である申立人が、商売に失敗して上京してきた被相続人らを自宅に住まわせて一時的に生計を共にし、その後も長年にわたり多額の資金援助を行うとともに、無償で仕事を手伝うなど継続的な支援を続けていたという事案です。

【裁判所の判断】

裁判所は、これらの援助や協力は、通常の親族関係に基づく相互扶助の範囲を超えるものであるとして、申立人を特別縁故者に該当すると認め、相続財産を分与するのが相当であると判断しました。

(新潟家三条支審昭和38・11・25)

【事案の概要】

被相続人が幼少期に父を亡くし、その直後に母も死亡したため、被相続人の叔父である申立人が家業である農業を引き継ぎ、祖母とともに被相続人兄妹を養育してきたという事案です。

【裁判所の判断】

裁判所は、申立人が親代わりとして相続財産を事実上管理し、被相続人を養育してきた点などを重視し、特別縁故者として相続財産を分与するのが相当であると判断しました。

裁判例では、被相続人を自宅に住まわせて生活を共にしていた事案や、親代わりとして養育し、生計を支えてきた事案において、特別縁故者としての分与が認められています。

実質的に家族と同視できる生活関係があったかどうかが、評価の分かれ目となります。

被相続人の療養看護に努めたケース

被相続人の療養看護に努めたケースでは、生前における継続的かつ実質的な介護・看護の実態が重視されます。

一時的な世話や断続的な関与にとどまらず、日常生活を支える程度の関与があったかどうかが判断のポイントです。

(大阪家審昭和39・3・28家月16巻7号72頁)

【事案の概要】

被相続人が幼少期に両親を亡くし、病弱のため長期間にわたり自宅療養を続けていたところ、被相続人の叔母である申立人が、同居する家族とともに身の回りの世話や家事を担い、家族の死亡後は自らが中心となって療養看護および家計の維持にあたっていたという事案です。

【裁判所の判断】

裁判所は、申立人が実質的に親代わりとして被相続人の生活全般と療養を支えてきた点を重視し、特別縁故者に該当すると認め、相続財産を分与するのが相当であると判断しました。

(大阪家審昭和52・3・15家月30巻1号94頁)

【事案の概要】

被相続人と長年にわたり親密な関係を築いていた申立人夫婦が、身寄りがなく病弱で入退院を繰り返していた被相続人について、入院中は看護を行い、退院後は同居して生活を共にし、食事や身の回りの世話など生活全般を継続的に支えていた事案です。

【裁判所の判断】

裁判所は、こうした生前における実質的かつ継続的な療養看護の実態を重視し、申立人を特別縁故者に該当すると認め、相続財産を分与するのが相当であると判断しました。

裁判例では、長期間にわたり同居して療養生活を支えていた事案や、入退院を繰り返す被相続人の生活全般を担っていた事案において、特別縁故者としての分与が認められています。

被相続人が療養生活を送るうえで、欠かすことのできない存在であったかどうかが重要な判断要素といえます。

その他被相続人と特別の縁故があったケース

「その他被相続人と特別の縁故があった者」に該当するかどうかは、最も判断の幅が広い類型です。

生計同一や療養看護に明確には該当しない場合であっても、被相続人の生活や死後の扱いに深く関与していた事情があれば、特別縁故者と認められることがあります。

(横浜家審昭和37・10・29家月15巻5号114頁)

【事案の概要】

被相続人の従兄の妻である申立人が、夫とともに被相続人の後継者として旧家屋に居住して祭祀を主宰していたところ、夫の死亡後も親族の了承を得て単独でその役割を引き継ぎ、祭祀の承継および財産の維持にあたるとともに、老朽化した家屋を自己資金で取り壊して新築し、さらに相続財産管理人として不動産の売却や管理手続も担っていた事案です。

【裁判所の判断】

裁判所は、これらの事情を総合的に考慮し、被相続人との間に特別の縁故関係があると認め、宅地について特別縁故者として分与するのが相当であると判断しました。

(大阪家審昭和41・5・27家月19巻1号55頁)

【事案の概要】

被相続人の勤務先会社の代表取締役であった申立人が、被相続人一家の生活が困窮していた状況を踏まえ、被相続人のために居宅を購入して住居を確保するとともに、被相続人が事故により就労困難となった後も、十数年にわたり継続的な経済的援助を行っていた事案です。

【裁判所の判断】

裁判所は、単なる雇用関係を超えて被相続人の生活基盤を支え続けてきた点を重視し、「その他被相続人と特別の縁故があった者」に該当すると認め、居宅を分与するのが相当であると判断しました。

裁判例では、被相続人の死後に祭祀を承継し、相続財産を維持・管理してきた者や、血縁関係はないものの、長年にわたり生活支援や住居の提供を続けてきた者について、特別縁故者性が肯定されています。

この類型では、被相続人との関係の密接性や、社会的に見て相当といえる結びつきがあったかどうかが総合的に考慮されます。

特別縁故者と認められたらどうなる?メリットとは?

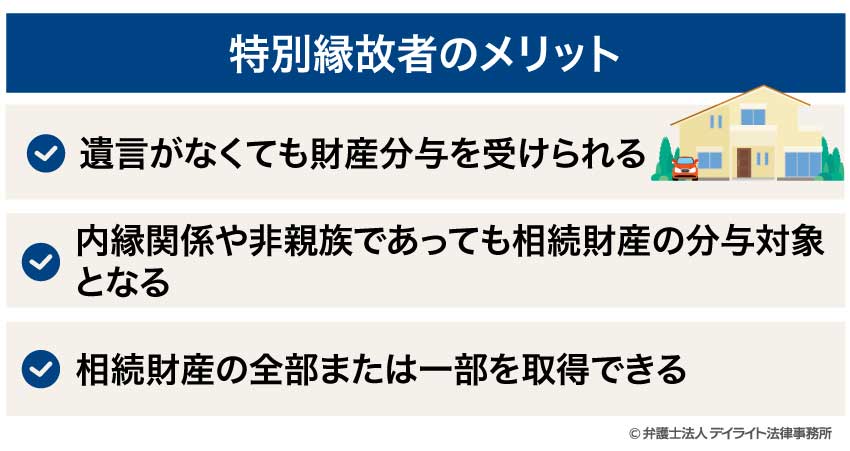

特別縁故者として家庭裁判所に認められると、相続人がいない被相続人の相続財産について、その全部または一部の分与を受けることができます。

ここでは、特別縁故者と認められた場合に得られる主なメリットについて説明します。

遺言がなくても財産分与を受けられる

特別縁故者制度の大きな特徴は、被相続人が遺言書を残していなかった場合でも、相続財産の分与を受けられる可能性がある点です。

原則として、内縁の配偶者や友人など、相続人になれない人が財産を取得するためには、被相続人が生前に遺言書を作成している必要があります。

遺言がなく、相続人もいない場合、相続財産は原則として国庫に帰属します。

しかし、現実には、急な病気や事故により、遺言を作成する時間がないまま亡くなるケースも少なくありません。

特別縁故者制度は、そのような場合であっても、家庭裁判所が被相続人の生前の生活状況や人間関係を踏まえ、相続財産の分与を認める点に意義があります。

内縁関係や非親族であっても相続財産の分与対象となる

民法上の相続制度では、相続人の範囲が厳格に定められており、長年生活を共にしていた内縁の配偶者であっても、相続人にはなれません。

これに対し、特別縁故者制度では、形式的な身分関係ではなく、被相続人との実質的な関係性が重視されます。

そのため、「婚姻届を出していない」「血がつながっていない」という場合でも、被相続人の生活を支えてきた事情があれば、相続財産の分与対象となる可能性があります。

相続財産の全部または一部を取得できる

特別縁故者として分与が認められた場合、家庭裁判所の判断により、清算後に残った相続財産の全部または一部を取得することができます。

「分与」という言葉から、わずかな金額しか受け取れないのではないかと考える方もいますが、必ずしもそうとは限りません。

被相続人との関係が深く、生活や療養を長期間にわたって支えていた事情があれば、相続財産の全部が分与されるケースもあります。

家庭裁判所は、申立人の関与の内容や期間、生活状況、相続財産の内容や規模などを総合的に考慮して、分与の可否や範囲を判断します。

たとえば、被相続人が住んでいた自宅不動産が分与の対象となれば、生活環境を大きく変えることなく暮らしを続けられる場合もあります。

特別縁故者の請求の方法

特別縁故者として相続財産の分与を受けるためには、家庭裁判所に対し、法律で定められた手続きを行う必要があります。

以下では、特別縁故者の申立てから審判に至るまでの流れ、必要書類、費用について順に解説します。

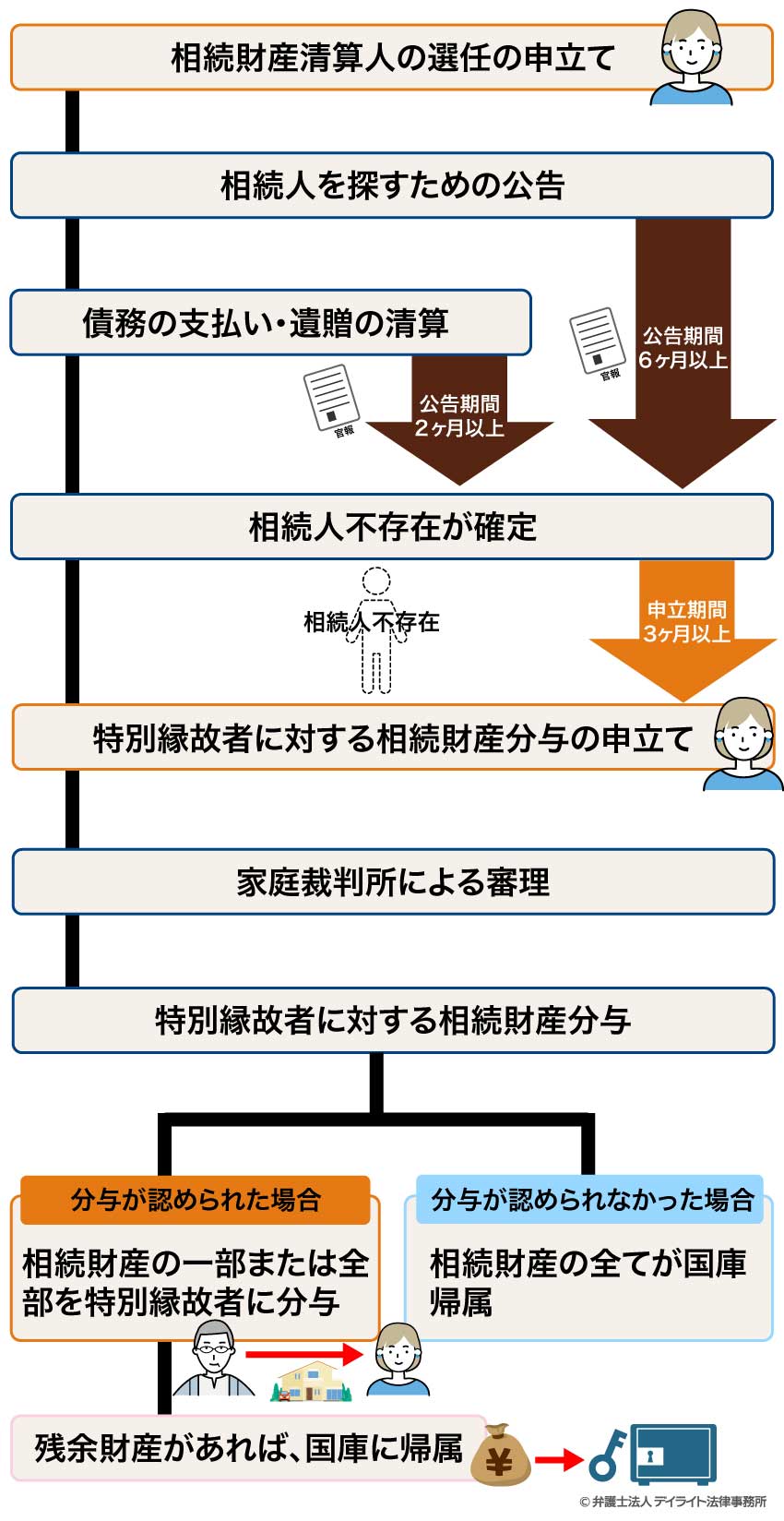

特別縁故者の申立てから審判までの流れ

特別縁故者に対する相続財産分与は、最初から請求できるものではありません。

まずは、相続人が存在しないことを法的に確定させるための手続きを行う必要があります。

相続人の不存在が確定した後、はじめて特別縁故者としての申立てが可能となります。

全体の流れについては、以下の図をご覧ください。

以下では、それぞれの段階について解説します。

相続財産清算人の選任の申立て

相続人がいない、または相続人の存否が不明な場合には、被相続人の最後の住所地を管轄する家庭裁判所に対し、相続財産清算人の選任申立てを行います。

この申立ては、利害関係人(特別縁故者となる可能性がある者、債権者など)が行うことができます。

相続財産清算人は、相続財産を管理し、相続関係を整理する役割を担います。

相続人を探すための公告

相続財産清算人が選任されると、官報により次の内容が公告されます。

- 相続財産清算人が選任されたことを知らせるための公告

- 相続人を探すための公告

この公告は、少なくとも6か月以上行われます。

公告期間内に相続人が名乗り出た場合には、通常の相続手続きに移行し、特別縁故者への分与は行われません。

相続財産の債権者や受遺者を確認するための公告

相続人探索の公告と並行して、官報により、債権者や受遺者に対する権利申出の公告も行われます。

この公告は、相続人探索の公告期間満了までに、少なくとも2か月以上行う必要があります。

債務の支払い・遺贈の清算

公告期間内に申し出があった債権者や受遺者に対しては、相続財産の範囲内で、債務の支払いや遺贈の清算が行われます。

相続人不存在が確定

相続人を探すための公告期間が満了しても相続人が現れなかった場合、法律上、相続人がいないことが確定します。

特別縁故者に対する相続財産分与の申立て

相続人不存在が確定してはじめて、特別縁故者に対する相続財産分与の申立てを行うことができます。

なお、この申立ては、相続人がいないことが確定してから( = 相続人を探すための公告の期間が満了してから)3か月以内に行う必要があります。

家庭裁判所による審理

家庭裁判所は、申立人が特別縁故者に該当するか、また相続財産を分与することが相当かについて審理を行います。

審理においては、以下の点が総合的に考慮されます。

- 被相続人との関係の内容、期間

- 生活上、経済上、精神上の結びつき

- 申立人の具体的な貢献内容

- 被相続人の生前の意思

- 相続財産の状況

必要に応じて、事情聴取や追加資料の提出が求められることもあります。

特別縁故者に対する相続財産分与

審理の結果、特別縁故者に該当すると判断された場合には、相続財産の全部または一部について分与を命じる審判がなされます。

分与されなかった残余財産がある場合、その部分は国庫に帰属します。

特別縁故者の申立ての必要書類

特別縁故者の申立てに必要となる主な書類は、次のとおりです。

- ① 特別縁故者に対する相続財産の分与申立書

- ② 申立事情説明書

- ③ 提出資料説明書

- ④ 親族関係図

- ⑤ 申立人の住民票または戸籍附票

- ⑥ その他特別な縁故にあることを証明するための資料

- ① 〜④までの書類については、裁判所のホームページからダウンロードすることができます。

特別縁故者の申立てにかかる費用

特別縁故者の申立てにかかる主な費用は、次のとおりです。

- 収入印紙800円分

- 連絡用の郵便切手代(家庭裁判所によって異なるが数千円程度)

- 住民票などの取得費用(1通あたり数百円)

また、相続財産清算人の選任申立てに際しては、清算人の報酬や業務遂行のための予納金を求められることがあります。

予納金の額は相続財産の内容等により異なりますが、数十万円から100万円程度となるケースが一般的です。

そのほか、官報公告費用として数千円程度が必要となります。

特別縁故者と認められないときの対処法

特別縁故者として申立てを行ったとしても、すべての事案で相続財産の分与が認められるわけではありません。

家庭裁判所は、被相続人との関係性や申立人の関与の内容・程度を踏まえ、分与を行うことが「相当」といえるかを慎重に判断します。

ここでは、特別縁故者と認められない主な理由と、その場合に取り得る対処法、さらに将来的に特別縁故者として認められる可能性を高めるための事前対策について解説します。

特別縁故者と認められない主な理由

特別縁故者と認められない理由で最も多いのは、被相続人との関係性が、法的に見て十分と評価できない場合です。

具体的には、次のような事情があると、特別縁故者性が否定されやすくなります。

- 交流が一時的または断続的にとどまり、継続性が認められない

- 経済的支援や療養看護の程度が限定的で、生活全般への関与が弱い

- 被相続人の死亡後に初めて関与した

- 申立人の関与が、通常の親族間の扶助や社会的な付き合いの範囲を超えていない

特別縁故者制度は、単なる好意や親しさだけでなく、実質的に家族と同視できる関係があったかどうかが重視されます。

そのため、関係の深さや具体的な貢献内容を裏付ける事情が乏しい場合には、分与が認められないことがあります。

認められなかった場合の対処法

特別縁故者として認められなかった場合でも、事案の内容によっては、次のような対応を検討する余地があります。

相続人と協議する

相続人が存在することを理由に特別縁故者としての分与が認められなかった場合には、相続人と直接協議する方法が考えられます。

例えば、被相続人の生前に行っていた援助や療養看護の内容を説明し、相続人に対して財産の一部を譲渡してもらえないか交渉することが考えられます。

もっとも、相続人との協議はあくまで任意であり、法的に強制することはできません。

そのため、相続人との関係性や意向によっては、現実的な解決策とならない場合もあります。

即時抗告をする

家庭裁判所の審判に不服がある場合には、即時抗告を行うことができます。

即時抗告では、例えば次のような点を主張し、上級審に再度の判断を求めることになります。

- 原審が事実関係を十分に評価していない

- 申立人の貢献内容や被相続人との関係性が適切に考慮されていない

即時抗告にあたっては、原審で提出していなかった証拠を新たに提出することも可能です。

そのため、関係資料の収集や内容の精査を改めて行うことが重要となります。

特別縁故者として認められるための事前対策

特別縁故者として認められるかどうかは、被相続人の生前における関係性や行動の積み重ねによって左右されます。

将来、特別縁故者としての申立てを検討する可能性がある場合には、次のような点を意識しておくことが重要です。

- 継続的な生活支援や療養看護の事実を記録として残す

- 金銭援助については、振込記録や領収書など客観的な資料を保管する

- 同居や介護の状況について、第三者が確認できる資料を残す

- 可能であれば、遺言書の作成や生前贈与など、別の法的手段も検討する

特別縁故者制度は、あくまで例外的な救済制度であり、被相続人の死亡後に、申立人が被相続人との関係性や関与の実態を立証しなければならない点に大きな特徴があります。

そのため、被相続人が生きているうちから証拠を意識した対応を取っておくことが、将来の紛争予防や申立ての成功につながります。

特別縁故者が相続するときの税金はどうなる?

特別縁故者として相続財産の分与を受けた場合でも、相続税の課税対象となります。

ただし、その税務上の取扱いは、法定相続人が相続する場合とは異なる点がいくつかあります。

ここでは、特別縁故者が分与を受けた場合に注意すべき相続税のポイントを解説します。

相続税の基礎控除額は3000万円

相続税には、一定額まで税金がかからない基礎控除が設けられており、この控除額を超える部分についてのみ相続税が課されます。

相続税の基礎控除額は、次の算式によって計算されます。

特別縁故者に対する相続財産分与は、相続人が存在しないことが前提となるため、この場合の法定相続人の数は「0人」となります。

その結果、基礎控除額は一律で3000万円となります。

相続財産の評価額が3000万円以下であれば、原則として相続税は課税されませんが、これを超える場合には、相続税の申告および納付が必要となります。

各種税額控除は受けられない

特別縁故者は、税法上の「相続人」には該当しないため、各種の相続税に関する税額控除や特例を受けることはできません。

具体的には、次のような代表的な制度はいずれも適用されません。

- 配偶者の税額軽減(配偶者控除)

- 小規模宅地等の特例

- 未成年者控除

- 障害者控除

- 相次相続控除

これらはいずれも、相続人であることを前提とした制度であり、特別縁故者には適用されない点に注意が必要です。

相続税の2割加算が適用される

特別縁故者が取得した相続財産には、相続税の2割加算が適用されます。

相続税法では、被相続人の配偶者や一親等の血族(子・父母)以外の者が、相続や遺贈などにより財産を取得した場合、算出された相続税額に20%を加算することとされています。

特別縁故者は、法律上の配偶者や一親等の血族には該当しないため、相続税の2割加算の対象となります。

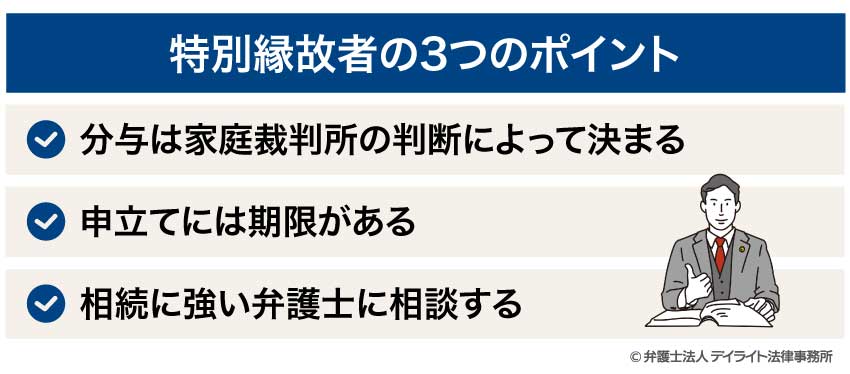

特別縁故者の3つのポイント

特別縁故者制度は、相続人がいない場合に限って例外的に認められる制度であり、手続きや判断のハードルは決して低くありません。

申立てを検討する際には、制度の特徴を正しく理解しておくことが重要です。

ここでは、特別縁故者制度を利用するにあたって、特に押さえておきたい3つのポイントを解説します。

分与は家庭裁判所の判断によって決まる

特別縁故者に対する相続財産の分与は、家庭裁判所の判断によってのみ決まります。

特別縁故者に該当するかどうか、また分与を行うことが「相当」といえるかどうかは、申立人の主張があれば自動的に認められるという性質のものではありません。

家庭裁判所は、被相続人との関係の内容や継続性、申立人の具体的な関与や貢献の程度、相続財産の状況など、さまざまな事情を総合的に考慮したうえで判断します。

そのため、同じような立場にあるように見えるケースであっても、事案ごとの事情次第で結論が分かれる点には注意が必要です。

申立てには期限がある

特別縁故者に対する相続財産分与の申立てには、厳格な期限があります。

具体的には、相続人を探すための公告期間が満了し、相続人がいないことが確定した日から3か月以内に申立てを行わなければなりません。

この期間を過ぎてしまうと、たとえ特別縁故者に該当し得る事情があったとしても、原則として分与を受けることはできなくなります。

相続財産清算人の選任や公告手続など、前提となる手続きに時間がかかることも多いため、早い段階から全体の流れを把握しておくことが重要です。

相続に強い弁護士に相談する

特別縁故者の申立ては、相続実務に強い弁護士へ相談することをおすすめします。

特別縁故者制度は、要件が抽象的で、裁判所の裁量も大きいため、どの事情をどのように主張・立証すべきか等について、専門的な判断が不可欠となります。

申立てを検討する際には、できるだけ早い段階で弁護士に相談することで、手続上のリスクを抑え、適切な対応につなげることができます。

遺産相続を弁護士に相談するメリット等については、以下の記事で詳しく解説をしていますので、ぜひ以下のページもあわせてご覧ください。

特別縁故者についてのQ&A

ここでは、特別縁故者についての代表的な疑問について、お答えします。

特別縁故者の証拠となる書類は?

特別縁故者として認められるためには、被相続人との特別な関係性や貢献内容を客観的に裏付ける証拠が必要です。

特別縁故者として認められるためには、被相続人との特別な関係性や貢献内容を客観的に裏付ける証拠が必要です。家庭裁判所は、申立人の説明だけで判断することはなく、提出された証拠をもとに、関係の実態や継続性を慎重に確認します。

具体的には、次のような資料が証拠として用いられることがあります。

- 家賃、生活費、医療費などの支払記録(通帳、振込明細、領収書)

- 介護や療養看護の実態が分かる診断書、介護記録、日記

- 被相続人との関係を示す写真、手紙、メール、LINEの履歴

- 近隣住民や関係者による陳述書

どの資料が有効となるかは事案によって異なるため、「どの事実」を「どの証拠で立証するか」については、専門家の助言を受けながら整理することをおすすめします。

特別縁故者になるには何か月必要ですか?

手続きを開始してから、特別縁故者として相続財産の分与が認められるまでには、おおむね1年程度の期間を要するのが一般的です。特に、相続人を探すための公告期間が最低6か月必要であるため、申立てから分与までを含めると、全体として相当の期間がかかります。

また、申立人が複数いる場合や、相続財産の内容が複雑な場合には、1年以上かかるケースも少なくありません。

このように、特別縁故者の手続きは短期間で完結するものではないため、時間的な見通しを踏まえたうえで、早めに対応を検討することが重要です。

まとめ

特別縁故者とは、相続人がいない場合に限り、被相続人と生前に特別に密接な関係があった者について、家庭裁判所の判断により相続財産の全部または一部の分与を受けることができる制度です。

もっとも、特別縁故者として認められるかどうかは、単なる親しさや一時的な支援の有無だけで決まるものではありません。

生計を同じくしていたか、療養看護にどの程度関与していたか、生活や財産の維持にどのように貢献してきたかなど、具体的かつ継続的な関係性が重視されます。

また、申立てには期限があり、必要書類や証拠の整理、税務上の注意点も含め、専門的な判断が求められる場面が少なくありません。

つまり、特別縁故者制度は、正しく理解し、適切な手続きを踏むことで、はじめて活用できる制度といえます。

少しでも不安がある場合には、なるべく早く弁護士に相談することをおすすめします。

弁護士法人デイライト法律事務所では、相続事件に注力する弁護士が在籍する専門部署を設置しており、相談から交渉、裁判対応まで一貫してサポートしています。

LINE、Zoom、Google Meetなどを利用したオンライン相談にも対応しており、全国どこからでもご相談いただけます。

相続に関する不安を抱えている方は、ぜひ一度、当事務所までお気軽にご相談ください。