一親等とは、本人から見て「父母」や「子ども」にあたる、最も近い親族関係を指します。

また、婚姻によって生じる親族のうち、配偶者の父母は「一親等の姻族」に該当します。

相続などの場面で「一親等以内の親族」という言葉を目にしても、「誰までが一親等なのか」「配偶者や兄弟姉妹は含まれるのか」と迷ってしまう方は少なくありません。

この記事では、一親等の意味や範囲に加えて、相続の場面で注意すべきポイントなどについても解説します。

「一親等とは何か」「一親等以内に誰が含まれるのか」を正しく理解するために、ぜひ参考にしてください。

目次

一親等とは?

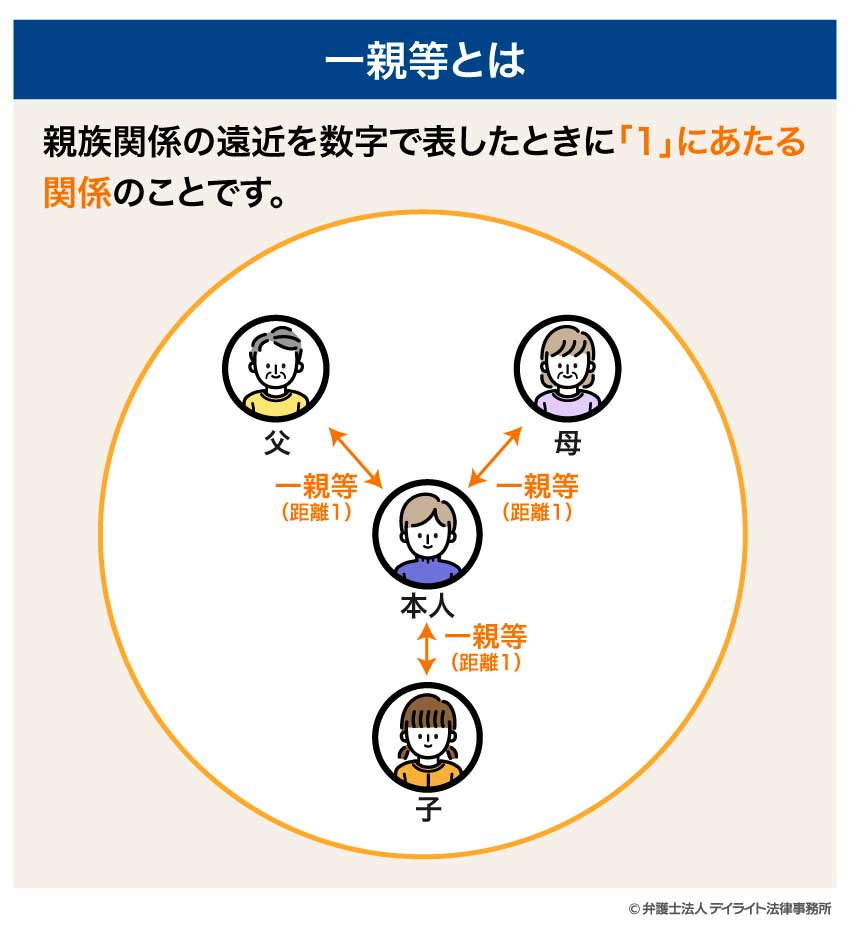

一親等(いっしんとう)とは、親族関係の近さを示す「親等」という考え方の中で、最も近い関係を指します。

相続や法律に関する説明の中で「一親等」という言葉を目にすることがある方も多いでしょう。

この言葉を正しく理解するためには、まず「親等」とは何か、そして民法上の「親族」がどのように定められているのかを押さえておく必要があります。

ここでは、その基本となる考え方を整理していきます。

一親等の意味

一親等とは、親族関係の遠近を数字で表したときに「1」にあたる関係のことです。

具体的には、主に本人と親子関係にある親族が一親等に該当します。

親等とは

親等とは、親族関係の法的な「距離」を測るための単位のことです。

民法では、親族の範囲や相続の順位、扶養義務の範囲などを定める際の基準として使用されています。

原則として、親等の数字が小さいほど、法律上の関係性が近く、権利や義務も強くなると考えられています。

民法上の親族の意味

一親等を理解するうえで欠かせないのが、民法上の「親族」の考え方です。

民法では、親族の範囲を次のように定めています(民法725条)。

- 配偶者

- 六親等内の血族

- 三親等内の姻族

参考:民法|e-Gov法令検索

このように、日本の法律では、血縁関係だけでなく、婚姻関係によって生じる関係も「親族」として扱われています。

血族とは

血族とは、血縁関係によって結ばれている親族のことをいいます。

民法上、血族には次の2種類があります。

| 区分 | 内容 | 具体例 |

|---|---|---|

| 自然血族 | 生物学的な血縁関係がある親族 | 父母、子など |

| 法定血族 | 法律の規定によって血族とみなされる親族 | 養子縁組をした子など |

血族については、民法上六親等までが親族として扱われる点が特徴です。

姻族とは

姻族とは、婚姻(結婚)によって生じる親族関係のことをいいます。

具体的には、次のような関係が姻族にあたります。

- 配偶者の父母

- 子どもの配偶者

- 兄弟姉妹の配偶者など

姻族の場合は、民法上三親等までが親族として扱われます。

一親等以内の親族はどこまで?図で解説

「一親等以内の親族」と聞くと、どこまでの人が含まれるのか、直感的には分かりにくいかもしれません。

ここでは、一親等に該当する人物を図で確認しながら整理していきます。

なお、親等の具体的な数え方については、次の章で詳しく解説します。

ここでは、まず図を通じて、一親等に含まれる親族の範囲を確認していきましょう。

一親等に含まれる親族

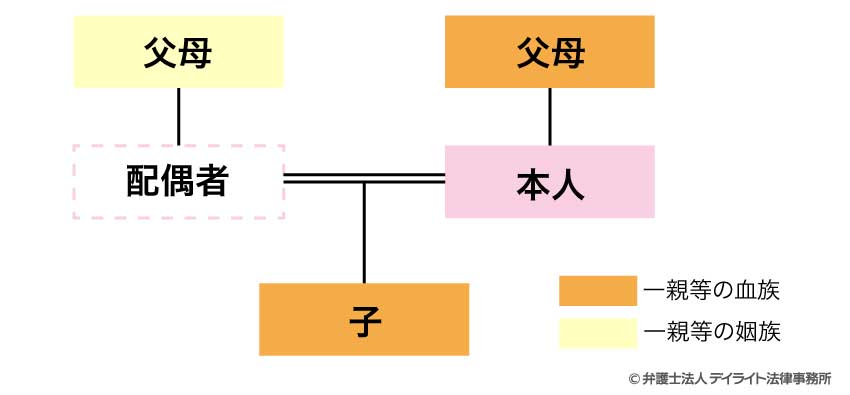

図から分かるとおり、一親等に含まれるのは、本人と直接の親子関係にある親族や、婚姻によって生じた近い親族です。

具体的には、次のような人が一親等に該当します。

- 本人の父母(一親等の血族)

- 本人の子ども(一親等の血族)

- 配偶者の父母(一親等の姻族)

配偶者の父母については、「本人 → 配偶者 → 配偶者の父母」と二段階あるように見えるため、二親等ではないかと感じる方もいるかもしれません。

しかし、姻族の場合は配偶者を基準として親等が整理されるため、配偶者の父母も一親等に含まれます。

親等の数え方とは?

親等の数え方は、初めて目にすると少し難しく感じるかもしれません。

しかし、基本となる考え方を押さえておけば、特別な知識がなくても判断できるようになります。

ここでは、親等を数えるうえで押さえておきたい基本的なルールを整理していきます。

親等の数え方の基本ルール

親等は、本人を起点として、親子関係をいくつたどるかという「世代の数」によって決まります。

基本的な考え方はシンプルで、親子のつながりを1回たどるごとに「1単位」として数えていきます。

たとえば、本人から見て、子どもや父母といった直接の親子関係にある親族は、親子関係を1回たどるため、一親等となります。

このように、親子関係によって本人と一直線につながる血族のことを、直系血族(ちょっけいけつぞく)といいます。

一方で、兄弟姉妹やおじ・おばのように、本人と直接の親子関係にない親族については、「本人 → 共通の祖先 → 親族」という経路をたどり、その途中で親子関係を何回経由するかによって親等を数えます。

このような親族は、傍系血族(ぼうけいけつぞく)と呼ばれます。

また、親等の数え方で特に注意したいポイントとして、配偶者そのものは親等の計算に含めないというルールがあります。

配偶者は、婚姻によって親族関係が生じる起点にはなりますが、親等を一つ進める対象にはならないとされています。

まとめると、親等を数える際に押さえておきたいポイントは、次の3点です。

- 本人を基準(起点)にすること

- 親子関係を1単位として数えること

- 配偶者は親等に含めないこと

親等の数え方については、以下の記事で詳しく解説をしていますので、ぜひ以下のページクをご覧ください。

具体例で見る親等の数え方

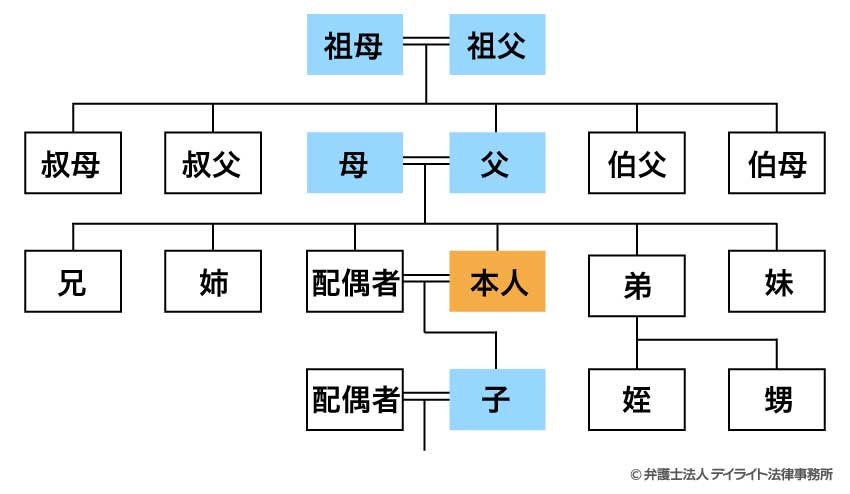

ここからは、先ほど解説した親等の数え方のルールを前提として、父母・子ども・兄弟姉妹・おじ・おばといった代表的な親族について、具体例を見ながら整理していきます。

親等は文章だけで読むよりも、家系図を見た方が直感的に理解しやすいため、以下の図を参考にしてください。

配偶者の場合

親等を数える際、配偶者そのものは親等の計算に含めません。

配偶者は、親族関係が生じるきっかけにはなりますが、親等を一つ進める対象ではないと整理されているためです。

この点を押さえておかないと、配偶者を経由する関係(義父母など)について、親等を誤って理解してしまうことがありますので、注意が必要です。

父母や子どもの場合

父母や子どもは、本人と直接の親子関係にあります。

そのため、本人から父母へ、また本人から子どもへは、いずれも一親等となります。

兄弟姉妹の場合

兄弟姉妹は、本人と直接の親子関係にはありません。

この場合は、共通の祖先である「親」を経由して親等を数えます。

親等の数え方は、次のとおりです。

親 → 兄弟姉妹 = 一親等

これらを合計すると、兄弟姉妹は二親等となります。

おじ・おばの場合

おじ・おばについても、兄弟姉妹と同様に、共通の祖先をたどって親等を数えます。

具体的な数え方は、次のとおりです。

親 → 祖父母 = 一親等

祖父母 → おじ・おば = 一親等

これらを合計すると、おじ・おばは三親等にあたります。

特殊なケースの親等の数え方

これまで見てきた親等の数え方は、血縁関係や婚姻関係が明確な場合を前提としたものです。

しかし、実際には、養子縁組や離婚、内縁関係など、少し特殊な事情が関わるケースも少なくありません。

ここでは、親等の判断で混乱しやすい代表的なケースについて、民法上の考え方を整理していきます。

養親や養子の場合

養子縁組が成立すると、養親と養子の間には法律上の親子関係が生じます。

そのため、血縁関係がなくても、養親と養子は一親等の関係となります。

また、養子縁組後に生まれた養子の子は、養親にとって二親等の血族(孫)にあたります。

なお、特別養子縁組の場合には、養子と実親との親子関係は終了し、養親との間にのみ親子関係が認められる点には注意しましょう。

異母(異父)兄弟姉妹の場合

異母兄弟姉妹や異父兄弟姉妹であっても、民法上は通常の兄弟姉妹と同様に扱われます。

共通の親を経由して「本人 → 親 → 兄弟姉妹」という経路で数えるため、二親等となります。

親の片方が異なるからといって、親等が遠くなることはありません。

連れ子の場合

結婚相手の連れ子については、養子縁組をしているかどうかによって親等の扱いが異なります。

連れ子に関する親等の整理は、次の表のとおりです。

| 養子縁組の有無 | 本人からみた親等 | 連れ子同士の親等 |

|---|---|---|

| 養子縁組をしていない | 一親等の姻族 | 親族関係は生じない |

| 養子縁組をしている | 一親等の血族 | 兄弟姉妹となり二親等 |

ここで、なぜ養子縁組をしないと連れ子同士には親族関係が生じないのかを不思議に思う方もいるかもしれません。

姻族関係は、婚姻を起点として「配偶者とその血族」との間にのみ生じます。

親同士が再婚しても、その婚姻によって連れ子同士が直接つながる関係にはならないため、養子縁組をしない限り、連れ子同士は姻族にも該当しません。

離婚した場合

離婚が成立すると、元夫婦の婚姻関係は解消され、互いに他人となります。

そのため、離婚後は、元配偶者やその親族との間に親族関係や親等は存在しません。

一方で、親子関係は離婚によって影響を受けません。

離婚後であっても、実親と子どもは引き続き一親等の血族のままです。

親権の有無によって、親等が変わることもありません。

内縁関係の場合

内縁関係にある男女の間には、婚姻関係が成立していないため、親族関係は生じません。

そのため、内縁の相手や、その子どもとの間には、原則として親等も発生しません。

なお、内縁関係にある相手との間に子どもが生まれた場合であっても、親子関係が成立するかどうかは「認知の有無」によって判断されます。

この点については、次の「非嫡出子の場合」で詳しく解説します。

非嫡出子の場合

非嫡出子とは、結婚していない男女の間に生まれた子のことです。

非嫡出子は、母親とは出生と同時に一親等の親子関係が生じます。

一方で、父親との間には、原則として親族関係は生じません。

ただし、父親が子を認知した場合には、父親との間にも法律上の親子関係が成立し、一親等の血族となります。

一親等以内かどうかがポイントとなるケース

「一親等」という区分は、単なる家族関係の説明にとどまらず、法律上の制限や取扱いを判断する基準として用いられることがあります。

ここでは、一親等以内かどうかが問題となる代表的なケースを見ていきましょう。

結婚できる範囲の制限

結婚については、民法により、一定の親族間では婚姻が禁止されています。

具体的には、直系血族および三親等内の傍系血族との婚姻は禁止されています(民法734条)。

このうち、父母や子どもといった一親等の直系血族は、当然に婚姻することができません。

一親等かどうかは、婚姻の可否を判断するうえで、最も基本的なポイントの一つといえます。

相続税額の2割加算

相続税の計算においては、被相続人(ひそうぞくにん:亡くなった方のこと)との親等関係が税額に影響する場合があります。

具体的には、被相続人の配偶者および一親等の血族(代襲相続人を含みます)以外の人が、相続や遺贈によって財産を取得した場合、原則として相続税額が2割加算されます(※相続税法18条)。

たとえば、「兄弟姉妹」「祖父母」などは一親等の血族には該当しないため、2割加算の対象となります。

相続税の負担を考える際には、誰が一親等の血族にあたるのかを正確に理解しておくことが重要です。

ワンポイント:代襲相続人とは

代襲相続人(だいしゅうそうぞくにん)とは、本来相続人になるはずだった人が、相続開始前に死亡している場合などに、その人に代わって相続する人のことをいいます。

典型的な例は、子が先に亡くなっている場合に、その子(被相続人から見て孫)が相続人となるケースです。

この場合、孫は被相続人の代襲相続人として扱われます。

遺言書の証人や立会人

遺言書を作成する際には、証人や立会人になれない人が法律で定められています。

たとえば、公正証書遺言の場合、以下に該当する人は証人になることができません(民法974条)。

- 未成年者

- 受遺者(遺言により財産を取得する人)

- 推定相続人

- 推定相続人(※)や受遺者の配偶者や直系血族

- 公証人の配偶者、四親等内の親族、書記、使用人

※推定相続人とは、「現時点で相続が発生したと仮定した場合に相続人となる人」のことです。

「身近な家族だから安心」と思って父母や子どもといった一親等の直系血族を立会人に選んでしまうと、遺言書自体が無効となるおそれがあるため、注意が必要です。

一親等と間違えやすいケース

一親等の範囲を考える際、「身近な親族だから一親等だろう」と思い込んでしまうことは少なくありません。

しかし、身近な存在であることと、一親等であることは必ずしも一致しません。

ここでは、特に一親等と誤解されやすい代表的なケースについて、正しい考え方を確認していきましょう。

配偶者

配偶者は、日常生活においては最も身近な家族といえる存在です。

そのため、「配偶者は一親等」と思われがちですが、法律上、配偶者は親等の計算に含まれません。

親等は、あくまで親子関係を基準として数える概念であるため、配偶者そのものは、親等を一つ進める対象にはならないと整理されています。

もっとも、配偶者は民法上の「親族」には含まれており、相続や各種手続きにおいて重要な地位を占めることに変わりはありません。

「親族であること」と「一親等であること」は別の概念である点を、しっかり押さえておきましょう。

兄弟姉妹

兄弟姉妹も、一親等と勘違いされやすい親族の一つです。

兄弟姉妹は同じ親から生まれており、生活上も近い関係にあるため、「一親等のように感じる」という方も多いかもしれません。

しかし、兄弟姉妹は本人とは直接の親子関係にない親族にあたります。

この場合、親等は「本人 → 共通の祖先(親) → 兄弟姉妹」という経路で数えるため、兄弟姉妹は二親等となります。

相続における一親等の注意点

相続の場面では、「一親等だから必ず相続できる」「一親等でなければ相続できない」といった単純な考え方では判断できないケースが多くあります。

ここでは、一親等という立場が相続に与える影響について、特に注意しておきたいポイントを整理していきます。

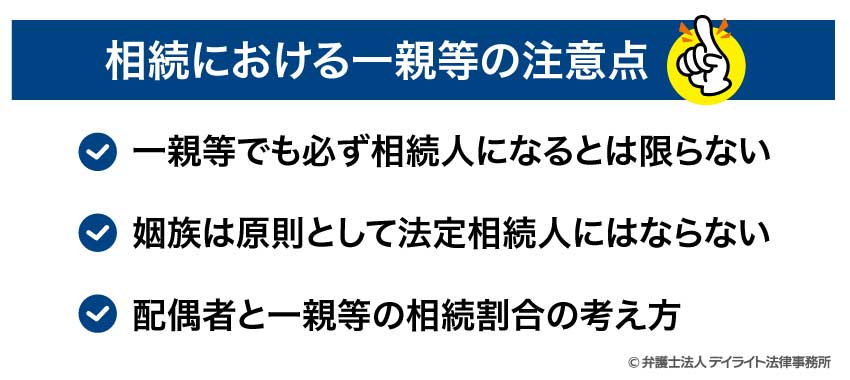

一親等でも必ず相続人になるとは限らない

一親等の血族であっても、必ず相続人になるとは限りません。

相続人が誰になるかは、民法で定められた相続順位によって決まります。

そのため、同じ一親等であっても、他に優先される相続人がいる場合には、相続人とならないことがあります。

たとえば、本人の父母と子どもはいずれも一親等の血族ですが、子どもがいる場合には、子どもが第一順位の相続人となります。

この場合、原則として父母は相続人にはなりません。

このように、相続では「一親等かどうか」よりも、「相続順位がどこにあるか」が重要となります。

相続人の順位については、以下の記事で詳しく解説をしていますので、ぜひこちらも合わせてお読みください。

姻族は原則として法定相続人にはならない

配偶者の父母や兄弟姉妹などの姻族は、被相続人との関係が近く感じられることもありますが、法定相続人になることはありません。

法定相続人となるのは、次のいずれかに該当する人に限られています。

- 配偶者

- 血族(子、父母、兄弟姉妹など)

もっとも、遺言によって財産を受け取る場合(遺贈)や、特別縁故者として財産分与を受ける場合など、例外的に財産を取得できるケースはあります。

ただし、姻族が法定相続人として相続する権利を持つわけではない点は、きちんと押さえておく必要があります。

配偶者と一親等の相続割合の考え方

相続において、配偶者は常に相続人となります。

そのうえで、配偶者と一親等の血族が同時に相続人となる場合、相続割合(法定相続分)は次のように定められています。

| 相続人の構成 | 相続人 |

|---|---|

| 配偶者と子どもが相続人となる場合 | 配偶者:2分の1 |

| 子ども:2分の1 | |

| 配偶者と父母が相続人となる場合 | 配偶者:2分の1 |

| 父母:2分の1 |

子どもも父母も、本人にとっては一親等の血族ですが、誰が相続人となるかによって、配偶者との相続割合が変わる点に注意が必要です。

法定相続分については、以下の記事で詳しく解説をしていますので、ぜひ以下のページもご覧ください。

一親等についてのQ&A

一親等については、調べている途中で「この関係は一親等に入るのか」と迷ってしまうことが少なくありません。

ここでは、特に質問の多い代表的なケースについてお答えします。

兄弟は1親等ですか?

兄弟姉妹は一親等ではなく、二親等の血族にあたります。

兄弟姉妹は一親等ではなく、二親等の血族にあたります。兄弟姉妹は、本人と同じ親から生まれていますが、本人と直接の親子関係にあるわけではありません。

親等は、「本人 → 共通の祖先(親) → 兄弟姉妹」という経路で数えます。

本人から親までが一親等、親から兄弟姉妹までが一親等であるため、これらを合計して、兄弟姉妹は二親等となります。

配偶者である妻は1親等ですか?

配偶者は一親等ではありません。配偶者は、民法上の「親族」には含まれますが、親等の計算対象にはならない存在とされています。

親等は、あくまで親子関係を基準として数えるものであり、配偶者そのものは「何親等」という位置づけを持ちません。

おばあちゃんと孫は何親等ですか?

おばあちゃん(祖母)と孫は、二親等の関係です。親等は、「本人 → 親 → 祖父母」または「本人 → 親 → 子(孫)」という経路で数えます。

本人から親までが一親等、親から祖父母・孫までが一親等であるため、これらを合計して、祖父母と孫は二親等となります。

まとめ

一親等とは、本人から見て父母や子どもにあたる、最も近い親族関係を指します。

一方で、配偶者そのものは親等に含まれないことや、兄弟姉妹や祖父母、孫は一親等ではないことなど、日常感覚とは異なる整理がされている点には注意が必要です。

一親等という区分は、相続、結婚の制限、相続税の計算など、さまざまな法律実務の場面で判断基準として用いられます。

そのため、「一親等以内に含まれるのは誰か」「自分のケースではどうなるのか」を正しく理解しておくことが、トラブルや誤解を防ぐうえで非常に重要です。

相続関係が絡む場合や、判断に迷う場合には、早い段階で専門家に相談することをおすすめします。

弁護士法人デイライト法律事務所では、相続事件に注力する弁護士が在籍する専門部署を設置しており、相談から交渉、裁判対応まで一貫してサポートしています。

LINE、Zoom、Google Meetなどを利用したオンライン相談にも対応しており、全国どこからでもご相談いただけます。

相続に関する不安を抱えている方は、ぜひ一度、当事務所までお気軽にご相談ください。