名義預金とは、口座に入金するお金を出した人と口座の名義人が違う口座のことです。

口座の名義人がだれであれ、実際にお金を出した人が、口座の中に入っているお金の所有者となります。

この名義預金は、相続税に関連して問題になることが多いです。

口座の名義が亡くなった人になっていないと、相続人は、「この口座は亡くなった人のものではなく、相続財産とは関係ない」と思いがちです。

ところが、そのように考えて名義預金を相続税の課税対象から外して申告をしてしまうと、後から税務署に指摘され、過少申告加算税などを課されてしまう可能性があります。

この記事では、名義預金について解説し、名義預金と判断されるケース、判断に際してのチェックポイント、名義預金への課税リスク(相続税・贈与税)、罰則、名義預金とみられないようにするための対策などについてご紹介していきます。

目次

名義預金とは?

名義預金の意味

名義預金とは、預け入れるお金を実際に出している人とは違う名義で預け入れられている預金です。

多くの場合、親族の名前での名義預金が行われています。

ほかに、夫から渡された生活費などの一部を妻の預金口座に入金しておいたもの(いわゆる「へそくり」)についても、「名義人の妻のお金ではなく、夫のお金が入金されている」として、名義預金とされることがあります。

名義預金は、名義人が親族の名前になっていても、「お金を出したのは他の人であり、名義人への贈与の実態もない」と判断されると、実際にお金を出していた人の財産と扱われます。

名義預金が問題となる場面

名義預金が問題となるのは、多くの場合、相続税に関わる場面になります。

相続税は、亡くなった人が持っていた財産の額に応じて課税されます。

そのため、相続税を算定する際には、「どの財産が亡くなった人の財産に含まれるか」が問題となります。

ここで、たとえば、亡くなった方が親族の名前で貯金をしていた名義預金が存在したとします。

すると、法律上、この名義預金は亡くなった方の財産とされ、相続税の課税対象となります。

実際、近年の相続税調査では、名義預金に関する指摘も多く行われているようです。

ところが、こうした取り扱いについて知らず、「亡くなった人の名義になっていないのだから、相続財産とは関係がないだろう」として、名義預金について申告しない方がおられます。

このように名義預金が相続税の申告の際に見落とされてしまうと、税務署からの調査で申告漏れを指摘され、ペナルティとして加算税を課せられてしまうおそれがあります。

名義預金が行われている背景

名義預金をしている人は、名義人への贈与のつもりで預け入れをしている場合が多いです。

- 「独立する時、結婚する時などにまとまった金額を渡せるようにしておこう」

- 「自分の死後に家族が生活に困らないように、今から家族名義の口座に入金してお金を渡してしておこう」

- 「生前贈与として家族名義の口座に入金しておいて、相続税対策をしよう」

ところが、こうした預金をする場合に、名義人となる人(子や孫、配偶者など)には内緒にして預け入れをしていたり、通帳や印鑑を預け入れをしている人が管理していたりすることが少なくありません。

そうした実態があると、預け入れをしていた人の意思がどうであったかにかかわらず、「名義は親族のものになっているけれども、名義人に贈与されたとは認められない」として、名義預金として扱われてしまいます。

名義預金と判断されるケース

贈与契約がなかったと認められる場合は名義預金となる

名義預金と判断されるのは、実際にお金を出していた人が名義人ではなく、両者の間に贈与契約も成立していないと認定されるケースです。

ここでポイントとなるのは、贈与があったというには、贈与をする側と贈与を受ける側とが合意して贈与契約を締結することが必要だということです。

日常的な感覚では、「お金を贈与する側が贈与すると言っているのであれば、贈与となるのではないか」と思われる方もおられるかと思います。

しかし、贈与はあくまでも「契約」であり、贈与契約を成立させるためには、贈る人と受け取る人との合意が必要になります。

さらに、贈与をしたというのであれば、贈与した財産(預金)は、贈与を受けた人の支配下・管理下に置くことが必要になります。

そのため、贈与契約書などが整っていても、お金を出している人が口座を管理したままだと、贈与の実態がないとして、名義預金と扱われてしまう可能性があります。

名義預金のチェックポイント

上のような考え方を踏まえ、具体的な判断要素として税務署がチェックしているポイントは、次のようなものになります。

- 通帳・印鑑・キャッシュカードなどの保管者・保管状況はどうなっているか

- 入金されている資金の出所はどこか

- 名義人が預金の存在や金額を認識していたか

- 贈与契約書があるか

- 贈与税の申告が行われているか

税務署は、これらの点についての実態を確認していきます。

そして、「この口座のお金の実質的な所有者は、お金を出していた人だ」とされると、預金は名義預金と判断されてしまいます。

名義預金と判断されるケース

名義預金と判断される可能性があるケースの具体例として、次のようなものが挙げられます。

お金の出どころが名義人でない場合

まず、口座に入金されているお金の出どころが誰かが問題となります。

お金の出どころが名義人以外の人である場合は、名義預金であることが疑われます。

一方、名義人のお金が入金されている口座は、通常名義人のものであり、名義預金には当たりません。

名義人が預金の存在を知らないケース

名義人が預金の存在を知らないケースでは、その預金は、名義預金と判断されると考えられます。

このようなケースでは、名義人が預金をもらったことの認識すらなく、贈与契約に合意していたとは考え難いからです。

通帳・印鑑などを名義人が保管していないケース

通帳や印鑑を保管しているのが名義人ではなく、実際にお金を出している人である場合、その口座は名義預金とされる可能性があります。

この場合、口座に入金されたお金を実際に管理・支配している人物が、名義人ではなくお金を出している人だと考えられるので、贈与の実態がないと判断されてしまうのです。

贈与契約書がないケース

名義預金口座の預金についての贈与契約書が作成されていない場合も、贈与契約が成立していなかったとされ、口座を名義預金とされるおそれがあります。

贈与税の申告が行われていないケース

口座に入金されたお金について贈与税の申告が行われていないと、贈与がなかったと判断されるおそれがあります。

逆に、口座に入金されたお金について贈与税の申告が行われていることは、実際に贈与があったことを示す事実の一つとなります。

【ワンポイント】「へそくり」には要注意

妻が、夫から生活費として渡されたお金を、いわゆる「へそくり」として自分の名義の口座に入れていることがあります。

この場合、「へそくり」が入金された妻名義の口座は、夫の名義預金として扱われる可能性があります。

「へそくり」を現金で持っている場合であっても、夫の財産として扱われることがあります。

特に、「へそくり」が多額にのぼる場合には、税務署からの指摘を受ける可能性が上がってきます。

「へそくり」が名義預金とされる理由は、主に次の2点です。

- 「へそくり」の原資は夫のお金である

- 「へそくり」のことは夫に内緒にされていることが多く、夫と妻の間で贈与契約が結ばれていないと考えられる

「へそくり」を名義預金と判断されないようにするための対策としては、夫に「へそくり」の存在を明かし、贈与契約を結んでもらう(妻へのお小遣いという形にしてもらう)ことが考えられます。

名義預金に対する贈与税や相続税の課税リスク

名義預金に課税されるのは贈与税?それとも相続税?

お金を出した人と名義人が違う預金に課税される税金は、次のように分かれます。

- 預金が名義人に贈与されていたと認められる場合 贈与税

- 預金が名義人に贈与されていたとは認められない場合(名義預金) 相続税

預金が名義人に贈与されていれば、その贈与について贈与税が課されます。

一方、預金が贈与された実態がないのであれば、預金は名義預金となり、名義人が誰であるかにかかわらず、実際にお金を出した人(親など)の財産となります。

そのため、相続に際しても、実際に預け入れをしていた人の相続財産に含めるものとして扱われ、相続税が課されます。

相続税の税率

相続税の税率は、相続税の課税対象となる遺産の総額(課税遺産総額)を法定相続分で按分した金額に応じて決まります。

課税遺産総額は、次の手順で算定します。

*非課税財産は、以下のものになります。

- ア 墓所、仏壇、祭具など

- イ 国、地方公共団体、特定の公益法人等に寄付した財産(一定の手続が必要)

- ウ 生命保険金(500万円 × 法定相続人の数まで)

- エ 死亡退職金(500万円 × 法定相続人の数まで)

ただし、相続開始4年前から7年前(4年間)の贈与については合計100万円は相続税の計算に含めなくてよい。

参考:No.4161 贈与財産の加算と税額控除(暦年課税)|国税庁

*基礎控除額の計算式は、3000万円 + 600万円 × 法定相続人の数

こうした算出した課税遺産総額を、各相続人の法定相続分に従って按分した上で、相続税額を計算します。

相続税の計算式は、次のとおりです。

具体的な税率と控除額は、以下の表のとおりです。

| 法定相続分に応じた取得金額 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | – |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

相続税率や相続税の計算方法については、以下のページでも解説しています。

相続税ではなく贈与税が課税されるケース

預金が実際に名義人に贈与されたものである場合、贈与された額によっては贈与税が課されます。

贈与税は、1年間に110万円(基礎控除)を超える額の贈与を受けた場合に課税されます。

贈与税の課税の方法には、以下の2種類があります。

- ① 暦年課税(1年間に贈与された財産の合計額をもとに贈与税を計算する方法)

- ② 相続時精算課税(基礎控除のほかに合計2500万円の特別控除が受けられる方法)

- ① 暦年課税の場合は、1年間(1月1日から12月31日まで)に受け取った贈与の合計額から110万円の基礎控除とその他の非課税特例による減額分(*)を差し引いた額に、所定の贈与税率を乗じて、贈与税額を計算します。

- ② 相続時精算課税を選択する場合は、1年間に贈与を受けた財産の合計額から110万円の基礎控除、その他の非課税特例による減額分(*)、累計2500万円までの特別控除を差し引いた額に、一律20%の税率を乗じて、贈与税額を計算します。

(*)配偶者控除の特例、住宅取得等資金の非課税特例、教育資金一括贈与の非課税特例など

相続時精算課税を一度選択すると、その後に暦年課税に戻すことはできませんので、ご注意ください。

なお、「相続税の税率」の項で相続税の計算方法に関するご説明をした箇所でも触れていますが、基礎控除や特別控除の範囲内で行った生前贈与も、相続税の対象となる財産に加算される場合があります。

贈与税の税率

贈与税の税率と控除額は、以下のとおりです。

一般税率は、下の特例税率を用いない場合に使用します。

| 課税される価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1000万円以下 | 40% | 125万円 |

| 1500万円以下 | 45% | 175万円 |

| 3000万円以下 | 50% | 250万円 |

| 3000万円超 | 55% | 400万円 |

特例贈与財産用の税率です。

この税率は、贈与により財産を取得した者(贈与を受けた年の1月1日において18歳(令和4年3月31日以前の贈与については20歳)以上の者に限る)が、直系尊属(父母、祖父母など)から贈与により取得した財産に係る贈与税を計算する際に用いられます。

| 課税される価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1000万円以下 | 30% | 90万円 |

| 1500万円以下 | 40% | 190万円 |

| 3000万円以下 | 45% | 265万円 |

| 4500万円以下 | 50% | 415万円 |

| 4500万円超 | 55% | 640万円 |

参考:No.4408 贈与税の計算と税率(暦年課税)|国税庁

贈与税の詳しい計算方法、具体的な計算例については、以下のページでご紹介しています。

名義預金の注意点|罰則について

亡くなった方が名義預金をしていた場合には、名義預金も亡くなった方の財産(相続財産)とした上で、必要に応じて相続税の申告をしなければなりません。

名義預金を相続財産としないままに相続税の申告をする(又は相続税が課税されないとして申告しない)と、修正申告をした上で、次のような加算税を支払わなければならなくなります。

過少申告加算税

「相続税の申告はしたけれども、財産の申告漏れなどがあり、申告した税額が少なかった」という場合には、過少申告加算税が課せられます。

過少申告加算税の税率は、5~15%です。

ただし、税務調査が通知される前に自主的に期限後申告を行った場合は、過少申告加算税は課されません。

無申告加算税

相続税の申告が必要であるにもかかわらず、申告期限までに申告書を提出しなかった場合は、無申告加算税を課されます。

無申告加算税の税率は、5~30%です。

延滞税

相続税の納付が遅れた場合は、延滞税を課されます。

延滞税の税率は、申告期限から2か月以内の部分については2.4%、申告期限から2か月を超える部分については8.7%となっています(令和7年分の税率)。

参考:延滞税の割合|国税庁

相続税の申告を適切に行わなかった場合のペナルティについては、以下のページもご参照ください。

名義預金に時効はある?

名義預金には、時効はありません。

そのため、どんなに時間が経っても、それだけでは、名義預金だった預金が名義人のものになることはありません。

名義預金を解消する方法については、後でご説明する「名義預金の解消方法とは?」をご覧ください。

名義預金とならないようにするには?

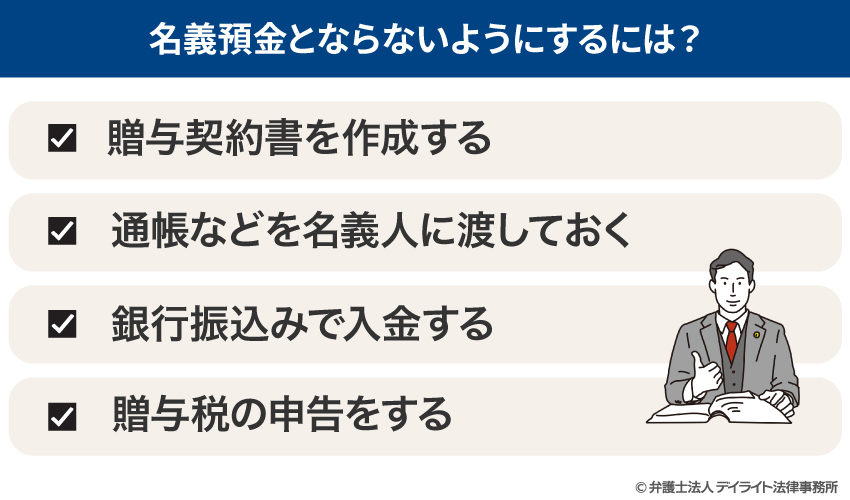

贈与契約書を作成する

名義預金が贈与されていることを示す証拠として、贈与契約書を作成しておくとよいです。

贈与する人と贈与を受ける人(名義人)で贈与契約書を作成すれば、名義人が口座の存在を知っていたことや贈与を受ける意思を表示していたことを示すことができます。

ただし、贈与契約書を作っただけで、必ず贈与があったと認められるわけではありません。

贈与があったと認められるようにするためには、通帳や印鑑を名義人に渡しておくなどの対策も合わせてとっておくことが必要です。

贈与契約書のダウンロードはこちら

贈与契約書を作成しようとすると、どのような内容を書けばよいのか、どのような書き方をすればよいのか、形式はどのようにしたらよいのかなど、分からないことがたくさん出てくると思います。

税務署からも認められる贈与契約書を作成するためには、ひな形やテンプレートを利用することをおすすめします。

ひな形やテンプレートを見れば、贈与契約書がどのようなものか、具体的にどのように書けばよいのかが分かりやすくなり、贈与契約書を作成しやすくなります。

当事務所でも、贈与契約書について複数のテンプレートをご提供しております。

贈与契約書の作成をお考えの方は、以下のリンクから、ぜひ一度ご覧ください。

なお、テンプレートはあくまで標準的なものですので、それぞれの方の状況に合っているとは限りません。

テンプレートを参考に贈与契約書を作成された場合は、一度弁護士に相談し、内容・形式に問題がないか確認してもらうことをおすすめします。

通帳などを名義人に渡しておく

預金が名義人のものであることを明らかにするため、通帳、キャッシュカード、印鑑などを名義人に管理してもらうようにしましょう。

通帳などを名義人が管理していれば、預金は名義人のものであると認めてもらいやすくなります。

インターネットバンキングをしている場合は、通帳や印鑑がないこともあります。

その場合には、IDとパスワードを名義人に教えることで、名義人に口座を管理してもらいましょう。

銀行振込みで入金する

入金の際に銀行振込みを利用すれば、お金の出所が分かりやすくなります。

そうすれば、誰かからもらったお金か、名義人が入金したものかを示すことができますし、その入金を贈与であると示すための対策(贈与契約書の作成、贈与税の申告等)もとりやすくなります。

贈与税の申告をする

贈与の額が年110万円の基礎控除の範囲を超えた場合は、きちんと贈与税の申告をし、贈与税を支払いましょう。

こうした贈与税の申告・納付は、贈与があったことを税務署に認められていたという証拠ともなります。

中には、名義預金と疑われないよう、毎年110万円よりも少しだけ多く贈与をして申告し、少額の贈与税を支払い続けているという方もおられます。

贈与税の申告は、贈与を受けた翌年の確定申告で行います。

家族名義の口座に入金して贈与をしていく場合、毎月又は毎年一定の額を入金している場合もあると思います。

このような場合には、定期贈与とみなされないよう注意する必要があります。

定期贈与とは、あらかじめ取り決めた金額を分割して定期的に贈与することをいいます。

たとえば、「総額1500万円を、毎年100万円ずつ15年間にわたって贈与する」といったものが、定期贈与となります。

この定期贈与に当たるとみなされると、贈与税との関係では、最初の合意の時に全額贈与があったものと扱われます。

つまり、1年目に1500万円の贈与があったものとして、贈与税を課されてしまうのです。

一方、「1年ごとに100万円を贈与し、それを15年間続けた」ということであれば、毎年基礎控除(110万円)の範囲内で贈与をしていることになりますので、贈与税はかかりません。

そのため、長期間かけて預貯金の生前贈与を進めていきたい場合は、以下のような対策をして、定期贈与とみなされないようにしておくことが大切です。

- 毎年贈与契約書を作成する

- 毎年違う時期に贈与する

- 毎年違う金額を贈与する

- あえて少額の贈与税を支払うようにしておく など

名義預金についての相談窓口

相続に強い弁護士に相談する

- 「この預金は名義預金と疑われないだろうか」

- 「子や孫名義の口座に送金して生前贈与を進めていきたいが、名義預金と認定されないようにするにはどうしたらよいか」

など、名義預金や生前贈与に関する疑問や不安がある場合には、相続に強い弁護士に相談することをおすすめします。

相続に強い弁護士に相談すれば、生前贈与の進め方や注意点、名義預金の取扱い方などについてアドバイスしてくれます。

相続税や贈与税に関しても、必要に応じて税理士と連携しながら、相談に応じてくれます。

ほかにも、相続に強い弁護士に相談・依頼することには、次のようなメリットがあります。

- 遺言書を作成する際に、内容・形式の両方にわたってアドバイスしてくれる

- 相続税対策について相談できる

- 遺産の内容について調査してくれる

- 遺産分割協議の進め方やポイントについてアドバイスしてくれる

- 親族との対立を回避して遺産分割をするためのアドバイスをくれる

- 他の相続人との交渉窓口になってもらえる

- 戸籍などの必要書類の収集、法的手続きの代行を頼むことができる

- 相続法の専門知識に基づいて助言してもらえるので、結果に納得感が得やすい

相続に強い弁護士に相談するメリットについては、以下のページもご参照ください。

相続税の申告だけなら税理士

相続税の申告をするだけであれば、税理士に相談することもできます。

税理士に相談すれば、必要な資料の準備・収集についてもアドバイスしてくれますし、相続税の申告書の作成・提出も依頼することができます。

名義預金についてのQ&A

子供の名義の預金に贈与税はかかりますか?

子供との間で贈与契約を結んで入金している場合、子供名義の預金にも贈与税がかかります。

子供との間で贈与契約を結んで入金している場合、子供名義の預金にも贈与税がかかります。ただし、贈与税には年110万円の基礎控除がありますので、この金額の範囲内であれば、贈与税を課されることはありません。

子供名義の貯金をすることで子供への贈与をしたいという場合は、上でもご説明したとおり、贈与契約書を作る、通帳等を名義人に渡しておく、入金を振込みで行う、必要な場合には贈与税の申告をしておくなどの対策をとり、名義預金と認定されないようにしましょう。

名義預金は税務署にバレる?

名義預金は、税務署にバレる可能性が十分にあります。 税務署は、預金の実質的な所有者について、名義預金の取引履歴だけでなく、次のような事情も調査しています。

- 保険、証券の取引等

- 金融機関からの借入れ

- 貸金庫取引

- 亡くなった人のほかの預金口座の取引履歴

- 過去の贈与税の申告履歴 など

このようにしてお金の流れなどを把握した上で、亡くなった方の自宅や貸金庫に保管されている通帳や預金証書等を確認する、名義人にも話を聞くなど、綿密な調査が行われています。

こうした調査によって、預金が名義預金かどうかが詳しく調べられていますので、名義預金をしていた場合、税務署にバレる可能性は十分にあります。

なぜ名義預金はダメなのか?

名義預金のデメリットは、相続税の申告漏れを引き起こす危険性がある点です。亡くなった人が名義の名義預金をしていると、法律や税金に関する知識・経験が特に多くない相続人だと、「この口座の預金は名義人のものだから、相続財産や相続税とは関係ない」と思い込んでしまう可能性があります。

そうなると、相続の際、名義預金についての申告を漏らしてしまうことになってしまいます。

相続税の申告漏れがあると、相続人に、無申告加算税や過少申告加算税などのペナルティが発生してしまう可能性があります。

名義預金の解消方法とは?

名義預金を解消するには、以下の2つの方法があります。- ①名義預金の口座に入金されている預金を、実際にお金を出した人の口座に戻す

- ②名義預金を名義人に贈与する

①の場合は、自分の財産の保管場所を変えるだけのものですので、問題なく行うことができ、贈与税を課税されるようなこともありません。

ただし、預金の名義人が口座のお金を使ったことがある場合には、「その口座の預金は名義人のものとなっている」(贈与されている)と捉えられますので、注意が必要です。

この場合には、名義人の口座から出金して自分の口座に入金すると、「名義人からの贈与があった」とされ、贈与税が課される可能性があります。

②の場合は、金額等によっては贈与税が課されます。

この対応をとる場合には、実際には贈与はなかったとみられてしまわないよう、贈与契約書を作成し、通帳、印鑑等を名義人に渡しておくなどの対策をとるようにしましょう。

名義預金を使ってしまったらどうなる?

名義預金を名義人が使うと、多くの場合、その時点で、名義人が、お金を実際に出した人からの贈与を受ける意思表示をしたものとされます。これにより、お金を実際に出した人と名義人の間で贈与が成立したことになりますので、名義預金は、入金をした人ではなく名義人のものになります。

名義預金の額などによっては、名義人に贈与税がかかることもあります。

まとめ

今回の記事では、名義預金について解説しました。

名義預金は、実際に口座に入金していた人の財産となります。

そのため、入金していた人が亡くなった場合には、名義預金もその人の財産として相続税を算定する必要があります。

名義預金を相続財産から外して相続税の申告をすると、無申告加算税や過少申告加算税などを課されてしまいかねません。

名義預金について疑問や不安がある場合には、なるべく早いうちに相続に強い弁護士に相談し、対応することをおすすめします。

当事務所では、相続問題を集中的に取り扱う相続対策チームを設け、名義預金の問題をはじめとする相続や生前贈与についてのご相談をお受けしております。

当事務所には税理士資格をもつ弁護士も在籍していますので、相続税・贈与税に関するご相談にもワンストップで対応可能です。

電話・オンラインによる全国からのご相談にも対応しております。

相続や生前贈与について分からないことや不安なことがおありの方は、ぜひ一度、当事務所まで、お気軽にご相談ください。