夫婦間でのお金のやり取りに贈与税がかかると聞いて、驚いたり「おかしい」と感じたりする方は多いでしょう。

結論からお伝えすると、夫婦間であっても年間110万円を超える財産の移動には、原則として贈与税がかかります。

生活をともにする夫婦であっても、税法上は別の個人として扱われ、一定額を超える財産の移動には贈与税が課税されるのです。

ただし、以下のケースでは非課税となります。

- 生活費や教育費として「通常必要と認められる範囲」での受け渡しであれば非課税

- 年間110万円の基礎控除内での贈与は非課税

- 婚姻期間20年以上の夫婦による特例により、2000万円まで不動産贈与は非課税

この記事では、夫婦間の贈与税について、非課税・課税の具体的な条件や、なぜ口座移動がバレるのか?まで相続に詳しい弁護士・税理士の視点で分かりやすく解説します。

目次

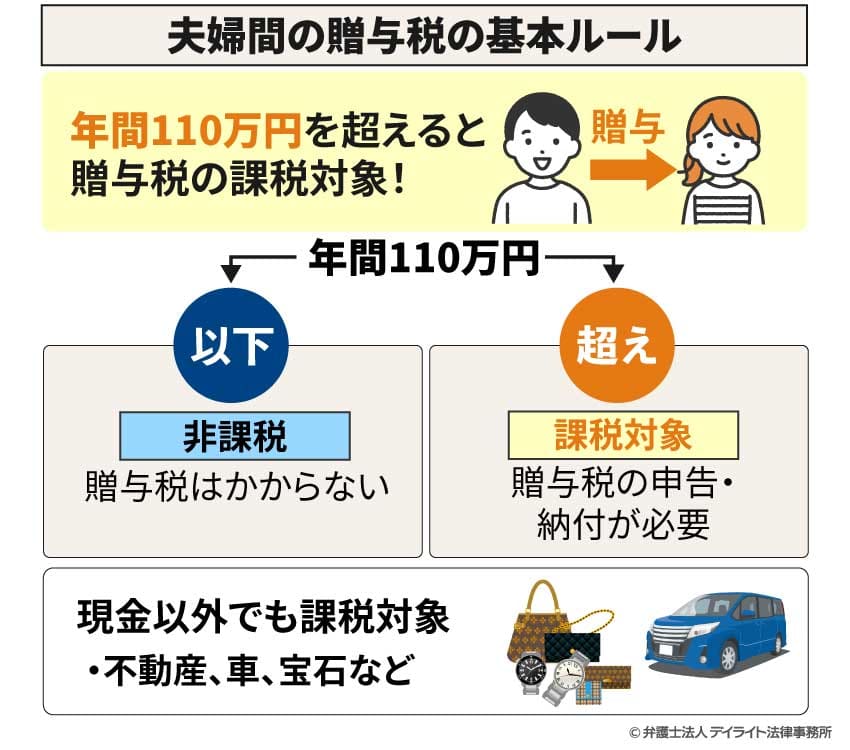

夫婦間でも原則贈与税はかかる!110万円超えで課税される仕組み

夫婦間の財産の贈与でも、年間110万円を超えると贈与税の課税対象となります。

夫婦間の贈与税はおかしい?なぜ家族の間でお金が動くと税金がかかるのか

日本では、夫婦の財布は一つという意識の方はとても多いです。

そのような方からすれば、夫婦間の贈与で税金が課されるのはおかしい!と思われるでしょう。

そこで、贈与税の意味や課税の仕組みを解説します。

「贈与税」は、財産の贈与を受けた側に対して課される税金です。

夫婦は法律上、別々の個人として扱われます。

そのため、夫婦間でお金や財産を贈り合う場合でも、原則として贈与税の課税対象となるのです。

贈与税には110万円の非課税枠がある

贈与税には、年間110万円の基礎控除(非課税枠)があります。

たとえば、夫が妻に現金150万円を贈与した場合、基礎控除額の110万円を超える40万円に対してのみ贈与税が課税されます。

また、現金だけでなく、不動産や車、宝石などの財産を贈与した場合も、その時価に基づいて贈与税が計算されます。

特に、夫婦間の贈与は親族間の取引であるため、税務署から「仮装・隠蔽」と疑われやすい傾向があります。

夫婦だからといって安易に高額な財産のやり取りをすると、後になって税務調査の対象となることがあります。

場合によっては、追徴課税や加算税などのペナルティを課されることもあるのです。

【判定リスト】夫婦間贈与の境界線|これって贈与?非課税?

夫婦間では、様々な財産のやり取りが行われます。

贈与税の対象となるのか否か、判断が難しいと思われます。

下表は問題となりやすいものについて、課税・非課税の判定をまとめたものです。

| 項目 | 判定 | 理由・注意点 |

|---|---|---|

| 家賃・食費・光熱費 | 非課税 | 生活に必要な都度払いであればOK。 |

| 子どもの授業料・塾代 | 非課税 | 教育に必要な資金は非課税。 |

| 結婚記念日のプレゼント | 非課税 | 社会通念上(常識の範囲内)であれば問題なし。 |

| 貯蓄用口座への移動 | 課税対象 | 使わずに、貯めるための移動は贈与とみなされる。 |

| NISA・投資信託の資金 | 課税対象 | 資産運用に回すお金は「生活費」とは認められない。 |

| 住宅ローンの肩代わり | 課税対象 | 相手の債務を消す行為は贈与性が認められる。 |

夫婦間の贈与では、一定の条件の下で非課税となる制度や特例が存在します。

これらの制度を正しく理解し活用することで、贈与税を軽減することも可能です。

実際に、どのようなケースであれば贈与税がかからないのか、詳しく見てみましょう。

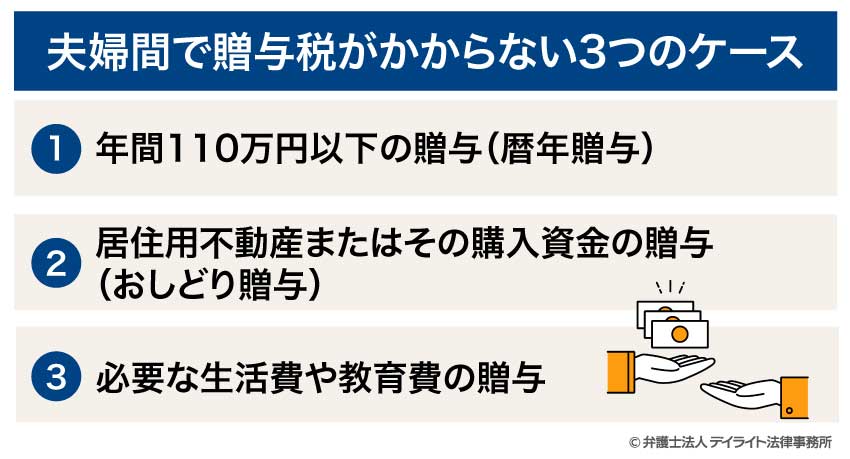

夫婦間で贈与税がかからないケース【非課税の範囲】

年間110万円以内の暦年贈与

暦年贈与とは、1月1日から12月31日までの1年間に贈与された財産の合計額のうち、110万円までは贈与税がかからないという制度です。

言い換えると、贈与には年間110万円の基礎控除(非課税枠)があるということもできます。

たとえば、夫が妻に毎年110万円ずつ贈与するのであれば、それを何年続けても、贈与税はかかりません。

暦年贈与の最大のメリットは、毎年繰り返し利用できる点にあります。

計画的に活用することで、将来の相続税対策にもつながります。

贈与の事実を明確にするために、贈与契約書を作成し、銀行振込などの記録が残る方法で贈与することをおすすめします。

生活費や教育費としての「その都度必要に応じた」受け渡し

夫婦間には、互いに助け合って生活する「扶養義務」があります(民法752条)。

参考:民法|e-Gov法令検索

その義務を果たす範囲内で、生活費や教育費として贈与をするときは非課税となります。

具体的には、家賃、食費、光熱費、医療費、学費といった生活費が該当します。

ただし、これらの費用は「その都度必要に応じて渡される」ものであることが条件です。

たとえば、毎月の生活費として10万円を渡す場合は非課税ですが、1年分の生活費として120万円をまとめて渡すと、贈与税の対象となる可能性があります。

また、生活費として渡されたお金が、実際には貯蓄や投資に回されている場合も、贈与税の対象となることがあります。

生活費や教育費として渡すお金は、その目的に沿って使われることが重要です。

居住用不動産またはその購入資金の贈与|おしどり贈与

婚姻期間が20年以上の夫婦間で、居住用の不動産またはその購入資金を贈与する場合、最大2000万円まで贈与税がかからない特例があります。

これは「夫婦の間で居住用の不動産を贈与したときの配偶者控除(おしどり贈与)」と呼ばれる制度です。

参考:No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除|国税庁

これは、夫婦間で居住用不動産を贈与する際の税負担軽減することで、夫婦の暮らしを安定させるという趣旨の制度です。

この特例を利用するためには、以下の条件をすべて満たす必要があります。

- 夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと

- 贈与を受けた年の翌年3月15日までに、その不動産に実際に住んでおり、その後も引き続き住む見込みであること

- 贈与を受けた年の翌年2月1日から3月15日までの間に、贈与税の申告をすること

この特例は、暦年贈与の基礎控除(110万円)と併用することができます。

つまり、最大で2110万円まで非課税で贈与を受けることが可能です。

ただし、この特例は一生に一度しか利用できないため、タイミングを見極めて活用することが重要です。

夫婦間で贈与税がかかる典型的なケース

以上のように、夫婦間の贈与について一定のものは、贈与税の課税対象外となります。

ここでは逆に、夫婦間で贈与税がかかる典型的な事例について解説します。

これらのケースを理解することで、思わぬ贈与税の課税を避けることができるでしょう。

年間110万円を超えた贈与や高額なプレゼントを行った場合

夫婦間で贈与税が課される最も基本的なケースは、1年間(1月1日から12月31日まで)の贈与額が、基礎控除である110万円を超える場合です。

この場合、110万円を超過した分に対して贈与税がかかります。

これは現金の手渡しや銀行振込だけでなく、車や宝石といった高額なプレゼントも含まれます。

たとえば、夫が妻に年間で現金100万円と50万円相当の宝石を贈ったとします。

この場合、合計で150万円となり、基礎控除の110万円を超える40万円に対して贈与税が課税されます。

複数回に分けて贈与した場合でも、1年間の合計額で判断されるため注意が必要です。

贈与税の申告は、贈与を受けた翌年の2月1日から3月15日までに行う必要があります。

夫婦間で多額の資金を口座移動した場合

夫婦間で一方の口座からもう一方の口座へ多額の資金を移動させると、それが贈与とみなされる可能性があります。

特に、生活費の補充などの目的がなく、単に資金を移動させただけの場合は、贈与とみなされやすくなります。

たとえば、夫の口座から妻の口座に1000万円を振り込んだとします。

この場合、それが生活費や教育費などの明確な目的がない限り、贈与とみなされる可能性があります。

仮に贈与扱いとなると、基礎控除の110万円を超える890万円に対して贈与税が課税されることになります。

税務調査の際には、銀行の入出金記録が確認されます。

夫婦の口座間での資金移動には、何のために行うのかの目的を明確にしておくことが重要です。

配偶者の住宅ローンの繰り上げ返済や借金を肩代わりした場合

配偶者の借金を肩代わりして返済した場合、その返済額は「みなし贈与」として贈与税の対象となります。

「みなし贈与」とは、贈与の意思をもってされるわけではないが、実質的には贈与と同じ効果をもつものをいいます。

たとえば、妻名義の住宅ローンやカードローン、奨学金などの返済を夫が行った場合、その返済額分が夫から妻への贈与とみなされます。

特に注意が必要なのは、共働き夫婦で住宅ローンを一方の配偶者名義で組んでいる場合です。

もう一方の配偶者がローン返済を手伝うと、その分が贈与とみなされる可能性があります。

このような場合は、夫婦で収入に応じた負担割合を決め、それぞれが自分の負担分を直接返済するなどの工夫が必要です。

夫(妻)名義の投資資金(株・NISA・暗号資産)へ充当した場合

例えば、夫(妻)が配偶者の株、投資信託や暗号資産(ビットコイン等)等の資金を支払った(口座へ送金)した場合で、その額が年間110万円を超えると贈与税がかかってきます。

最近問題となりやすいのはNISAです。

通常、株や投資信託等で利益が出ると、その20パーセントに税金がかかってきます。

NISAには、年間最大360万円まで投資でき、その利益に税金がかかりません。

そのため、夫婦で非課税枠をフル活用しようと、収入が多い夫が妻のNISA口座に送金することがあります。

NISA口座は開設するときに税務署の審査が入ります。

したがって、夫から妻に対して年間110万円を超える資金がNISA口座に送金されると税務署に気づかれて、贈与税が課される可能性があります。

夫婦間の口座移動等による贈与はなぜ税務署にバレる?

例えば夫から妻に対して、多額のお金を送金するなどして贈与して申告しなかった場合、税務署に発覚する可能性があります。

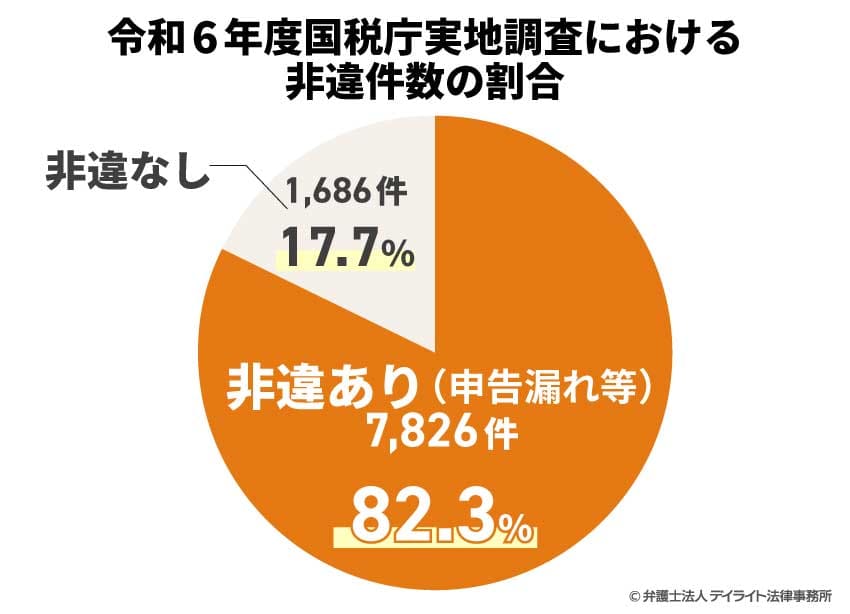

実際に令和6年度において、国税庁の実地調査件数は9512件でしたが、申告漏れ等の非違件数は、全体の82.3パーセントにあたる7826件もありました。

では、どうして夫婦間の贈与は税務署に発覚するのでしょうか。

税務署は必要があると判断した場合、銀行等の金融機関に対して取引履歴の開示を求めることができます(国税通則法第74条の2等)。

そして、この取引履歴の開示は本人だけでなく、家族や関係者の口座にまで及びます。

銀行等の金融機関はこの開示請求を拒否することができません。

では、税務署はどのようなタイミングで銀行等の取引履歴を調査するのでしょうか。

典型的には次の3つのケースです。

①不動産の購入時

不動産を購入すると、法務局において、名義変更の手続き(不動産登記申請)を行います。

名義変更を行った際、その情報は法務局から税務署に共有されます。

不動産購入時には多額の資金が移動するため、税務署が怪しいと感じたら、購入資金の出所を調べる過程で夫婦間の贈与が発覚することがあります。

②所得税の税務調査時

個人事業主の場合や会社員でも副業を行っている方の場合、通常確定申告を行います。

確定申告において、税務署が怪しいと感じたら、銀行等の取引履歴を調査することがあります。

③遺産相続時

遺産が一定額を超えると相続時に確定申告を行わなければなりません。

申告内容について、税務署が怪しいと感じたら、銀行等の取引履歴を調査することがあります。

また、相続税の申告がなされていない場合も、申告の必要性について、税務署が調査を行い、その過程で取引履歴を調査することがあります。

夫婦間で使える贈与税の非課税特例と賢い活用術

ここでは、夫婦間で使える非課税の特例とその活用術をご紹介します。

年間110万円まで無税になる暦年贈与の賢い活用術

上で解説したように、贈与税は年間110万円まで無税となります。

したがって、贈与税を節税したい場合、贈与する財産を毎年110万円以下の金額となるように設定するとよいでしょう。

年間110万円までという制限はありますが、複数年にわたって贈与を行うことで、贈与税を無税にするだけでなく、将来の相続税を節税する効果もあります。

毎年110万円以下での贈与でも、定期贈与に該当すると、贈与税が無税とならないので要注意です。

定期贈与とは、「1年ごとに100万円ずつ、10年間で合計1000万円を贈与する」などのように、定期的に金品を渡すことをあらかじめ取り決めておく贈与契約のことです。

定期贈与をすると、「最初の贈与契約をした時に、定期的に給付を受ける権利の贈与があった」として、渡す予定の全額(上の例だと1000万円)を対象とした贈与税を課されることになります。

婚姻期間20年以上の夫婦限定「おしどり贈与」の活用

上で解説したとおり、婚姻期間が20年以上の夫婦間の場合で、居住用の不動産またはその購入資金を贈与する場合、最大2000万円まで贈与税を非課税とできます。

この特例は、一生に一度しか利用できないため、タイミングを見極めて活用しましょう。

夫婦間の贈与で脱税を疑われないための対策

①贈与契約書を必ず作成する

毎年贈与を行う場合、定期贈与と誤解されないようにすることが重要です。

定期贈与と誤解されないようにするためには、毎回贈与契約を結んでいることを示すため、金品の受け渡しをするごとに贈与契約書を作成するとよいでしょう。

公証役場で、贈与契約書に確定日付を付与してもらえば、後から日付だけ変えて契約書を作成したと疑われることも防げます。

②「名義預金」を解消し、自分自身の口座で管理する

名義預金とは、口座の名義人と実際の管理が一致していない預金のことです。

例えば、夫が妻の口座に送金していても、その口座(通帳や印鑑等)を夫が管理していると、名義預金と見なされる可能性があります。

名義預金とされると、贈与者が亡くなって相続が発生したときに、「この口座の預金は実質的には贈与されておらず、亡くなった方(贈与者)の財産です」といわれ、相続税の対象とされるリスクがあります。

このようなリスクを無くすためにも、受贈者自身が口座を管理するようにしましょう。

夫婦間の贈与税についてのQ&A

夫婦間の贈与は税務署にバレる?

ケースによって、夫婦間の贈与が税務署に発覚することはあります。

ケースによって、夫婦間の贈与が税務署に発覚することはあります。夫婦間の贈与が税務署に把握される主な経路としては、銀行の大口取引報告や不動産登記情報があります。

特に、多額の送金については、税務署に把握される可能性があります。

税務調査が入れば、預金通帳や不動産登記簿なども確認されるため、隠し通すことは難しいと思われます。

夫婦間で贈与税がかかるのはおかしい?

夫婦でも贈与税が発生するのは、相続税の回避を防ぐという趣旨もあります。もし夫婦間の贈与が非課税になれば、相続直前に配偶者に財産を移転し、相続税の負担を軽減するといった工作が可能となるからです。

ただし、夫婦間の贈与には、夫婦という関係の特殊性を考慮して、おしどり贈与などの非課税制度が設けられています。

これらを活用することで、贈与税を適切に軽減することは可能です。

夫婦間で贈与をしたらいくらまでなら無税ですか?

基本的には、基礎控除の範囲内である年間110万円までの贈与であれば、贈与税はかかりません。また、婚姻期間が20年以上の夫婦間では、居住用不動産またはその購入資金として最大2000万円まで非課税となる「おしどり贈与」も利用できます。

その他にも、生活費や教育費として必要な範囲内で渡すお金も非課税です。

まとめ

この記事では、夫婦間の贈与税について、非課税になるケースや贈与税がかかる事例、計算方法や注意点などを解説しました。

夫婦間でも原則として贈与税の対象となります。

しかし、年間110万円までの暦年贈与や、婚姻期間20年以上の夫婦が利用できる「おしどり贈与」などの非課税制度があるので、これらを上手く活用しましょう。

夫婦間の贈与税対策には、非課税制度の活用や贈与の記録を残すことが重要であり、複雑なケースでは税理士や弁護士への相談が効果的です。

当事務所では、相続に注力する弁護士及び税理士からなる専門チームを構築しています。

相続対策チームは、相続に関する専門知識やノウハウを活用し、相続問題の解決に尽力しています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoom、などを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続弁護士までお気軽にご相談ください。