準確定申告が必要となるのは、被相続人(亡くなった人)が生前に一定以上の所得を得ており、確定申告の義務を負っていた場合です。

一般的な会社員であれば、年末調整によって納税が完了するため、確定申告に馴染みがないかもしれません。

しかし、被相続人が確定申告の義務を負っていた場合には、相続人がその義務を引き継ぐことになります。

もし、この手続きを怠ってしまうと、本来納めるべき税金に加えて、ペナルティとして重い加算税が課されるリスクもあります。

そのため、どのような場合に準確定申告が必要となるのかを正確に理解しておくことは、円滑な相続手続きを進める上で非常に重要です。

この記事では、準確定申告が必要な人とはどのようなケースなのか、実際に申告が必要となった場合の手続きの流れや必要書類などについて、税理士が詳しく解説します。

目次

準確定申告が必要な人とは?

準確定申告は、被相続人に一定以上の所得がある場合などに必要となります。

たとえば、以下のようなケースで準確定申告が必要となります。

ご自身の状況がこれらのケースに該当しないか、確認してみてください。

個人事業主や不動産所得があった人

被相続人が、生前に個人事業主として事業を営んでいた場合や、アパート経営などで不動産所得を得ていた場合などは、準確定申告が必要なケースがあります。

これらの所得は、会社員のように年末調整という形で納税額が確定する仕組みがありません。

そこで、1年間の所得と経費を計算し、各自で税額を申告して納付しなければならないのです。

具体的には、死亡した年の所得が各種の控除の合計を上回るときには、準確定申告が必要になります。

適用できる控除は、被相続人の生前の状況によって異なりますが、主なものとしては、次のようなものがあります。

| 控除 | 対象 | 控除額 |

|---|---|---|

| 基礎控除 | 全ての人 | 48万円 |

| 配偶者控除 | 控除対象の配偶者がいる人 | 最大38万円 |

| 扶養控除 | 控除対象の扶養親族がいる人 | 1人につき38万円〜63万円 |

| 社会保険料控除 | 社会保険料を支払った人 | 全額 |

| 生命保険料控除 | 生命保険料を支払った人 | 最大12万円 |

| 地震保険料控除 | 地震保険料を支払った人 | 最大5万円 |

| 医療費控除 | 年間10万円以上の医療費を支払った人 | 医療費のうち10万円を超える部分(最大200万円) |

| 寄付金控除 | 寄付(ふるさと納税など)をした人 | 所得の40%が限度 |

たとえば、最もシンプルなケースとして、被相続人が単身者で、他に適用できる控除がなかったとします。

この場合でも、すべての人に適用される基礎控除(48万円)があるため、被相続人の合計所得が48万円以下であれば、納税額は発生しません。

このように、申告の要否を判断する際は、被相続人の所得と適用できる控除を丁寧に洗い出して検討する必要があります。

給与収入が2000万円を超えていた人

被相続人の生前の給与収入が、年間で2000万円を超えていた場合も、準確定申告が必要です。

会社員であっても、年収2000万円を超える給与所得者は年末調整の対象外と定められています。

これは、高額所得者であるほど、適用される所得控除が多岐にわたるなど、税金の計算が複雑になる傾向があるためです。

会社が行う年末調整という簡便な手続きでは、正確な税額の計算が難しい場合があるため、自身で確定申告を行い、より正確な納税をすることが求められているのです。

2か所以上から給与を受け取っていた人

被相続人が、2か所以上の会社から給与を受け取っていた場合も、原則として準確定申告が必要です。

年末調整は、通常、最も給与の支払額が多い「主たる給与」を支払っている1社でしか行われません。

そのため、2か所以上から給与を受け取っていた場合、年末調整が行われていないもう一社からの給与について申告する必要があるのです。

ただし、年末調整がされなかった方の給与収入の金額が20万円以下である場合には、申告は不要とされています。

給与や年金以外の所得が20万円を超えていた人

給与所得や公的年金等の雑所得以外に、年間で20万円を超える所得があった場合も、準確定申告が必要です。

ここでいう「その他の所得」とは、たとえば、原稿料や講演料、生命保険の一時金、あるいは株式や不動産を売却して得た利益(譲渡所得)などが該当します。

これらの所得は、給与や年金とは別に計算し、申告しなければなりません。

合計額が20万円を超えるかどうかが一つの基準となりますので、被相続人にこのような副次的な所得がなかったか、生前の取引記録などを確認することが重要です。

税金の還付を受けたい人

これまで解説してきたケースは、法律上の申告義務がある場合です。

これらに該当しなくても、準確定申告をした方が有利になるケースがあります。

それが、申告をすることで「還付金」を受け取れる場合です。

還付金とは、源泉徴収などによって税金を納めすぎていた場合に、申告手続きをすることによって払い戻される仕組みのことです。

たとえば、被相続人が生前に高額な医療費を支払っていた場合や、ふるさと納税をしていた場合、生命保険料や地震保険料を支払っていた場合などです。

これらの控除は、年末調整では適用されないものも多いです。

また、年の途中で亡くなった場合は年末調整自体が行われません。

そのため、控除が適用されずに税金を納めすぎている状態になっていることが少なくありません。

このような場合に準確定申告を行うことで、払いすぎた税金を取り戻すことができます。

相続人にとっての重要な権利ですので、該当する可能性がないか、一度検討してみることをお勧めします。

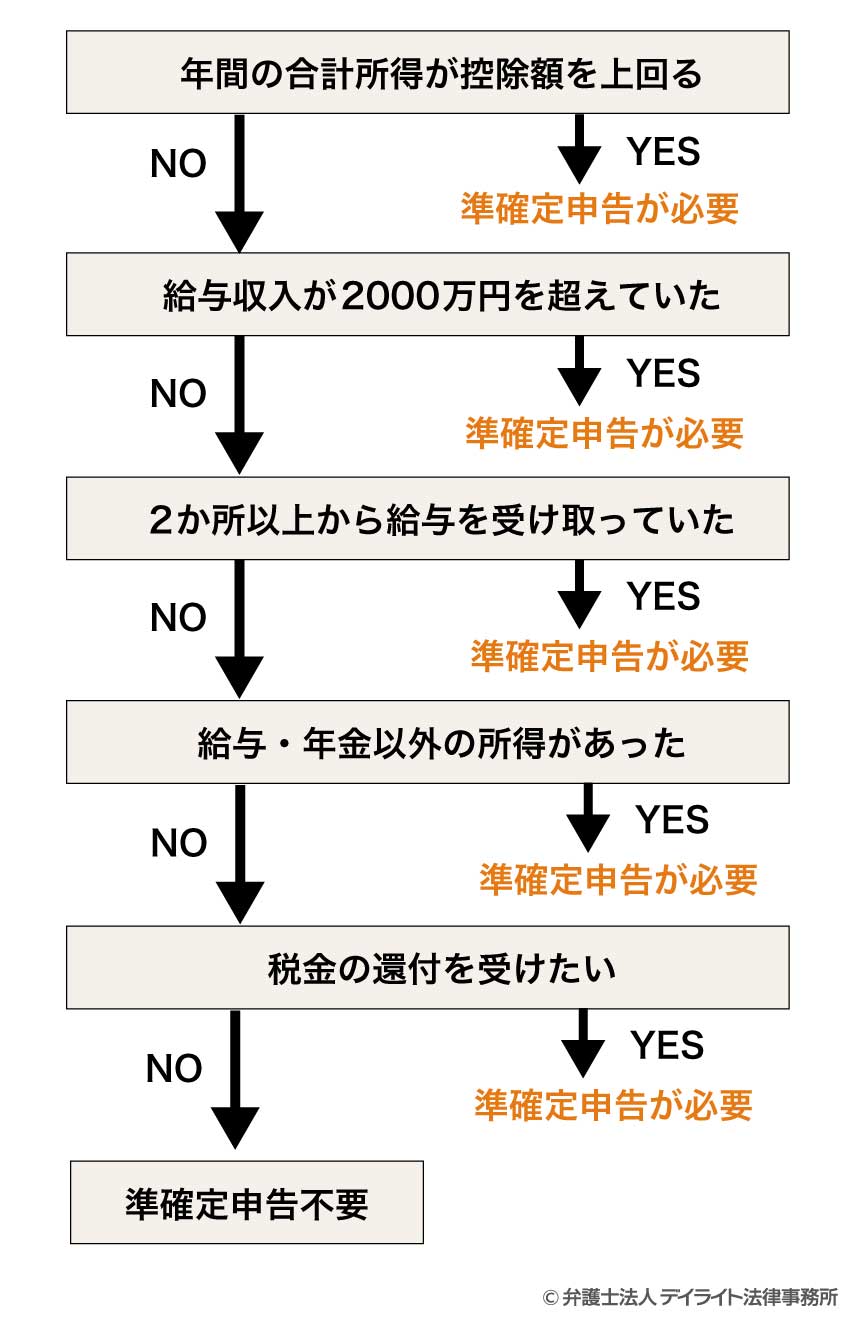

準確定申告の必要性判定チェックシート

相続が発生した場合、生前の被相続人の所得状況によって、準確定申告が必要かどうかが変わります。

そこで、準確定申告が必要かどうかを簡単に判断するためのチェックシートを用意しました。

以下の項目に一つでも当てはまるものがあれば、原則として準確定申告が必要です。

いずれにも当てはまらない場合は、申告は不要となります。

年間の合計所得が控除額を上回る

「控除」には、すべての納税者に適用される「基礎控除(48万円)」のほか、「配偶者控除」や「扶養控除」、「社会保険料控除」といったさまざまな種類があります。

一方で「所得」とは、収入全体から必要経費を差し引いた金額を指します。

たとえば、個人事業主の場合は、売上から経費を引いたものが「事業所得」にあたります。

被相続人の生前の状況に応じて適用される控除の額を合計し、所得がその合計額を上回るかどうかで、申告の必要性を判断します。

もし所得が控除の合計額を下回るのであれば、納税額は発生しないため申告は不要となります。

給与収入が2000万円を超えていた

年間の給与収入が2000万円を超える給与所得者は、年末調整の対象外とされています。

このため、会社で税額の精算が行われず、自身で確定申告をしなければなりません。

したがって、被相続人の給与収入がこの基準額を超えていた場合には、相続人が準確定申告を行う義務を負います。

2か所以上から給与を受け取っていた

年末調整は、主たる給与の支払先である1社においてのみ行われるのが原則です。

そのため、被相続人が2か所以上から給与を受け取っていたのであれば、年末調整がされていない方の所得を含めて、改めて準確定申告をする必要があります。

ただし、その年末調整されていない給与が年間で20万円を下回る場合は、例外として申告不要とされています。

給与・年金以外の所得があった

給与や公的年金といった所得以外にも、被相続人に所得があった場合は注意が必要です。

たとえば、事業による所得(事業所得)や、アパート経営による所得(不動産所得)、あるいは株式や不動産の売却で得た利益(譲渡所得)などがこれに該当します。

これらの所得の合計額が、年間で20万円を超える場合には、準確定申告を行う必要があります。

税金の還付を受けたい

給与や年金から天引き(源泉徴収)されている所得税は、あくまで概算の金額にすぎません。

年の途中で亡くなった場合、本来なら受けられるはずだった各種所得控除が、計算に反映されていないケースが多いです。

さらに、「医療費控除」や、ふるさと納税などが該当する「寄附金控除」は、年末調整では手続きができないため、確定申告をしなければ適用されません。

これらの控除を適用して正しい税額を計算し直すことで、源泉徴収で納めすぎた税金が還付されるのです。

特に、被相続人が生前に長期入院していたり、高額な治療を受けていたりした場合には、多額の還付金が戻ってくる可能性もあります。

申告義務の有無とあわせて、還付の可能性がないかどうかを確認することは重要です。

準確定申告が不要な人が注意すべきポイント

上記のチェックシートのいずれにも当てはまらなかった場合、基本的には準確定申告の義務はないと考えられます。

しかし、申告義務がないからといって、何もしなくてよいと判断するのは早計かもしれません。

特に注意すべきなのは、申告義務がなくても、申告をすることで相続人にとって金銭的なメリットが生まれるケースがあるという点です。

ここでは、準確定申告が不要と思われる場合でも、一度検討すべき重要なポイントについて解説します。

申告することで還付金が戻ることがある

最も重要なポイントは、準確定申告を行うことで、納めすぎた所得税が「還付金」として戻ってくる可能性があることです。

会社員や年金受給者の場合、毎月の給与や年金の支給額から、所得税が源泉徴収、すなわち天引きされています。

しかし、この源泉徴収額は、あくまで年間の所得を見越した概算の金額であり、最終的な納税額ではありません。

年の途中で亡くなった場合、本来であれば適用されるはずだった各種所得控除が計算に反映されていないことが多いです。

特に、被相続人が生前に長期入院していたり、高額な治療を受けていたりした場合には、医療費がかさんでいる可能性があります。

還付金が高額になることもありますので、被相続人の生前の状況を、一度丁寧に検討するとよいでしょう。

申告期限に注意する

準確定申告は、相続の開始があったことを知った日の翌日から4か月以内に行う必要があります。

これは、通常の確定申告の期限(翌年3月15日)とは全く異なるため、注意が必要です。

もし、この期限を過ぎてしまうと、本来納めるべき税額に加えて、ペナルティとして「無申告加算税」や「延滞税」が課される可能性があります。

申告義務がない場合はもちろんペナルティもありませんが、申告が必要かどうかの判断は、この4か月という比較的短い期間内に行わなければなりません。

準確定申告の期限については、以下のページをご覧ください。

準確定申告の義務は相続人全員が負う

準確定申告の義務は、相続人全員が連帯して負うものです。

そのため、相続人のうちの一人が「申告は不要だろう」と勝手に判断してしまうのは非常に危険です。

たとえ申告が不要と思われるケースであっても、被相続人の所得に関する資料などを確認した上で、相続人全員で意思統一をしておくことが重要です。

もし、後になって申告が必要であったことが判明した場合、他の相続人にも迷惑をかけてしまう可能性があることを覚えておきましょう。

準確定申告が必要な場合の対応法

準確定申告が必要な場合、あるいは還付申告を行う場合、具体的な手続きを進める必要があります。

準確定申告には、相続の開始を知った日の翌日から4か月以内という、比較的短い期限が設けられています。

この期限を過ぎてしまうとペナルティが課される可能性もあるため、計画的に進めることが大切です。

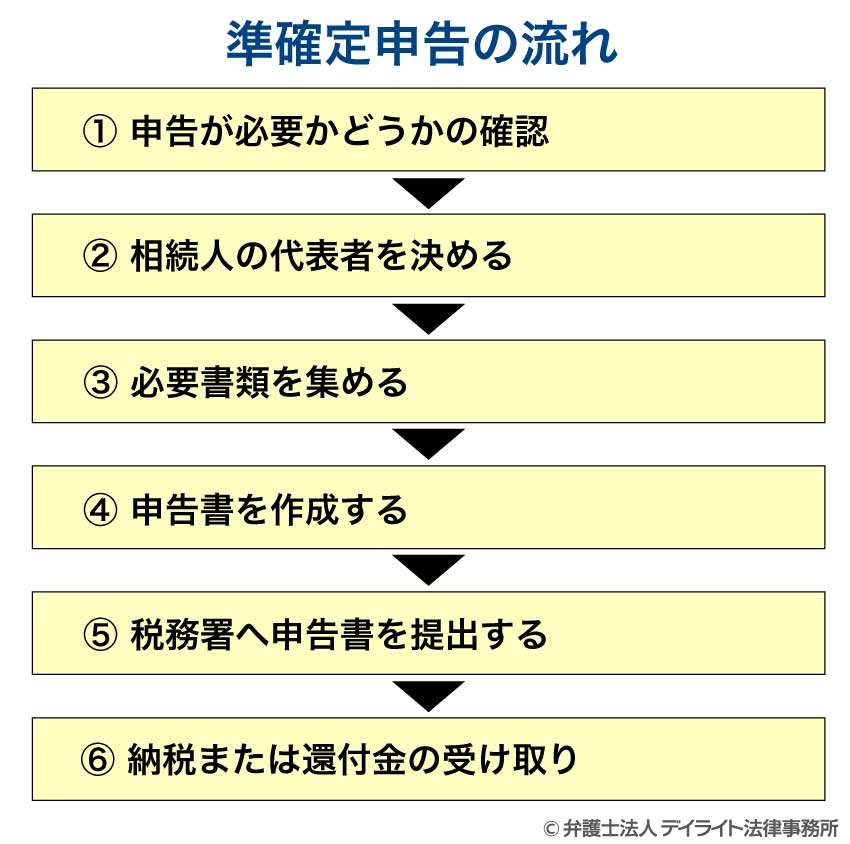

準確定申告の流れ

準確定申告を進めるにあたっての、基本的な手順は以下のとおりです。

① 申告が必要かどうかの確認

まず最初に、被相続人の所得状況を再確認します。

勤務先だった会社から源泉徴収票を取り寄せたり、個人事業主であれば生前の帳簿や前年の確定申告書などを確認したりして、申告義務の有無を最終的に判断します。

②相続人の代表者を決める

次に、相続人が複数いる場合は、誰が代表して申告手続きの中心となるかを決めます。

一般的には、被相続人と同居していた配偶者の方や、財産の状況を最もよく把握している方が代表者となるケースが多いようです。

③必要書類を集める

そして、準確定申告に必要となる書類の収集に着手します。

基本的な書類に加えて、被相続人の所得の種類に応じた追加書類や、適用したい控除がある場合は、その証明書類などを漏れなく集めます。

④申告書を作成する

書類がすべて揃ったら、それらの情報をもとに、準確定申告書を作成していきます。

被相続人の所得を正しく計算し、適用できる控除をもれなく反映させ、最終的な納税額、あるいは還付される税額を算出します。

⑤税務署へ申告書を提出する

申告書が完成したら、必要書類を添付して、被相続人の最後の住所地を管轄する税務署へ提出します。

⑥納税または還付金の受け取り

提出後、納税が必要な場合は納付手続きを済ませ、還付を受けられる場合は、申告からおよそ1〜2か月程度で指定した口座に還付金が振り込まれます。

準確定申告の必要書類

準確定申告を行うためには、さまざまな書類を準備する必要があります。

どのような書類が必要になるかは、被相続人の生前の所得状況や、適用する控除の種類によって異なります。

申告書

申告書や付表など、税務署に提出するために作成・記入する必要があります。

相続人が複数いる場合は、申告書に加えて、各相続人が申告内容に同意していることを示すために、「確定申告書の付表」もあわせて提出しなければなりません。

所得に関する書類

被相続人の所得の種類と金額を証明するための書類です。

給与所得者であった場合は「源泉徴収票」、年金収入があった場合は「公的年金等の源泉徴収票」が必要です。

個人事業主であった場合は、その事業の収入と経費をまとめた「青色申告決算書」または「収支内訳書」を作成します。

そのほか、株取引の利益などがあれば「年間取引報告書」、講演料などの報酬があれば「支払調書」なども、申告内容を確認するために手元に準備しておきましょう。

控除に関する書類

所得控除の適用を受けるためには、その支払いを証明する各種書類を手元に準備しておく必要があります。

代表的なものとして、支払った医療費の合計などを記載する「医療費控除の明細書」が挙げられます。

そのほか、各種の控除を受けるために必要となる書類もあります。

たとえば、国民年金保険料の「社会保険料控除証明書」や、各種保険の「生命保険料控除証明書」、「地震保険料控除証明書」、ふるさと納税の「寄附金の受領証」などです。

その他の書類

上記以外に、手続き上必要となる書類です。

申告書には相続人全員のマイナンバーを記載する必要があるため、その番号を確認できる書類が必要です。

また、税務署の窓口で実際に手続きを行う相続人の「本人確認書類(運転免許証など)」も提示を求められます。

相続人が複数いて、還付金の受領を代表者一人に任せる場合には、他の相続人からの「委任状」も必要となります。

これらの書類を、不備なく揃えることが、スムーズな申告手続きの鍵となります。

準確定申告に必要な書類については、以下のページをご覧ください。

準確定申告にかかる費用

準確定申告の手続き自体に、手数料のような費用がかかるわけではありません。

税務署に申告書を提出することに対して、お金を支払う必要はないのです。

ただし、申告の準備段階で、いくつかの実費が発生する可能性があります。

たとえば、相続人を確定させるために戸籍謄本や除籍謄本を取得する際には、市区町村役場に支払う発行手数料がかかります。

また、申告手続きを税理士に依頼する場合には、その報酬が発生します。

税理士の報酬は、遺産総額や申告内容の複雑さによって異なりますが、一般的には10万円から数十万円程度が相場です。

相続財産が多岐にわたったり、所得の計算が複雑であったりする場合には、専門家である税理士に依頼することで、正確かつスムーズに手続きを進めることができます。

結果として、時間の節約や精神的な負担の軽減につながるでしょう。

費用はかかりますが、そのメリットも大きいといえます。

準確定申告についての相談窓口

準確定申告は、通常の確定申告とは異なる点も多いです。

相続という特殊な状況下で行う手続きであるため、手続き上の疑問が多いのも当然です。

手続きの内容が複雑でよくわからない場合や、相続人間で意見がまとまらないなどの場合には、専門家の力を借りることをおすすめします。

ここでは、準確定申告に関する主な相談窓口をご紹介します。

相続全般は相続に強い弁護士に相談

準確定申告だけでなく、遺言書の確認や遺産分割協議など、相続に関係するさまざまな問題を抱えている場合には、相続問題に強い弁護士に相談することをお勧めします。

弁護士は、法律の専門家として、相続人間のトラブルを未然に防いだり、発生してしまった紛争を解決に導いたりすることができます。

また、提携している税理士と連携することで、準確定申告や相続税申告といった税務面の手続きも、ワンストップでサポートしてもらえる場合が多くあります。

相続手続き全体を見据えた、最適な解決策を提案してくれるでしょう。

相続問題を弁護士に相談するメリットについては、以下のページをご覧ください。

準確定申告の相談だけなら税理士

準確定申告の手続きそのものについて相談したい、あるいは申告書の作成や提出を代行してほしいという場合には、税理士が最適な相談相手となります。

税理士は、税務の専門家であり、所得税の計算や申告書の作成に関するプロフェッショナルです。

複雑な所得計算や、適用可能な控除の判断などを、正確かつ迅速に行ってくれます。

特に、被相続人が個人事業主であった場合など、専門的な知識が必要なケースでは、税理士に依頼するメリットは非常に大きいといえるでしょう。

税務署の相談窓口

税務署では、電話や窓口で、税金に関する無料の相談に応じています。

準確定申告書の書き方がわからない、といった具体的な質問に対して、丁寧に教えてもらうことができます。

ただし、税務署の相談は、あくまで一般的な手続きに関する説明にとどまり、個別の事情に応じた節税対策などのアドバイスをしてもらえるわけではありません。

節税に踏み込んだ対策までを視野に入れると、専門性の高い税理士に相談するのが効果的といえるでしょう。

準確定申告が必要な人に多いQ&A

準確定申告が不要なケースは?

被相続人が生前に確定申告の義務を負わない状況であれば、原則として準確定申告も不要です。

被相続人が生前に確定申告の義務を負わない状況であれば、原則として準確定申告も不要です。たとえば、主な所得が給与のみで勤務先で年末調整が済んでいた場合や、所得の合計額が各種控除額を下回っており、もともと納税額が発生しない場合などがこれにあたります。

準確定申告が不要なケースについての詳しい内容は、以下のページをご覧ください。

年金のみの収入で準確定申告は必要ですか?

被相続人の収入が公的年金等のみであった場合、その金額によって、準確定申告が必要かどうかが変わります。年間の収入金額が400万円以下で、かつ、それ以外の所得金額が20万円以下であれば、準確定申告は不要です。

この基準を超える場合は、申告が必要となります。

準確定申告は誰が出すのですか?

準確定申告を行う義務があるのは、相続人全員です。ただし、相続人が複数いる場合は、相続人のうちのどなたかが代表して申告書を提出するのが一般的です。

代表者については、相続人間で話し合って決めることになります。

死亡した人の確定申告は必要ですか?

亡くなった方であっても、生前に確定申告をすべき所得があった場合には、確定申告が必要です。

この、亡くなった人のために相続人が行う確定申告が、「準確定申告」です。

手続きの内容は通常の確定申告とほぼ同じですが、申告と納税の期限が短いなどの違いがあります。

まとめ

この記事では、準確定申告が必要な人とはどのようなケースなのか、実際に申告が必要となった場合の手続きの流れや必要書類などについて解説しました。

記事の要点は、次のとおりです。

- 準確定申告は、個人事業主や年収2,000万円超の給与所得者など、年末調整で納税が完結しない人に必要である。

- 複数の会社から給与を得ていた場合や、給与・年金以外に20万円超の所得があった場合などに申告が必要となる。

- 申告義務がなくても、医療費控除などを適用して還付金を受け取るために、申告した方が有利な場合がある。

- 準確定申告は、相続の開始を知った日の翌日から4か月以内に、相続人全員が連名で行う必要がある。

- 手続きが複雑で不安な場合は、相続問題に詳しい弁護士や税理士などの専門家に相談することが重要である。

当事務所では、相続に注力する弁護士及び税理士からなる専門チームを構築しています。

相続対策チームは、相続に関する専門知識やノウハウを活用し、相続問題の解決に尽力しています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoom、などを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続弁護士までお気軽にご相談ください。