準確定申告の期限は、「相続の開始があったことを知った日の翌日から4ヶ月以内」です。

準確定申告とは、亡くなった方に代わって、その相続人が行う確定申告のことです。

被相続人が生前に得た所得について、死亡時点までの分を申告する必要があります。

この準確定申告には、「相続の開始があったことを知った日の翌日から4ヶ月以内」という期限が存在します。

もし、この期限を過ぎてしまうと、本来納めるべき税金に加えて、無申告加算税や延滞税といったペナルティが課される可能性があります。

準確定申告の期限を正しく理解し、期限内に手続きを完了させることは、相続人にとって非常に重要です。

この記事では、準確定申告の期限について、「相続の開始を知った日」の考え方や、期限を過ぎた場合のペナルティ、期限を守るためのポイントなどを、弁護士が解説します。

目次

準確定申告(死亡者の確定申告)の期限は4ヶ月!

準確定申告とは、亡くなった方(被相続人)に代わって、相続人が行う確定申告のことです。

被相続人が生前に確定申告の義務があった場合、相続人が被相続人に代わって確定申告を行う必要があります。

この準確定申告には期限があり、法律で定められた期間内に申告を行わなければなりません。

準確定申告の期限は、「相続の開始があったことを知った日の翌日から4ヶ月以内」と定められています(所得税法125条1項)。

通常の確定申告が毎年2月16日から3月15日までに行われるのとは異なり、準確定申告の時期は、被相続人の死亡時期によって変わります。

この4か月という期間の内に、相続人は被相続人の財産状況を把握し、必要な書類を集め、適切な申告を行う必要があります。

この期限を過ぎると、後述するようなペナルティが課される可能性があるため、注意が必要です。

「相続の開始があったことを知った日」とは?

準確定申告は、「相続の開始があったことを知った日から4ヶ月以内」に行う必要があります。

準確定申告の期限を正確に把握するためには、「相続の開始があったことを知った日」の意味を正確に理解する必要があります。

ポイントは、相続が「開始した日」ではなく、開始したことを「知った日」であることです。

相続の開始とは、被相続人が死亡した時点を指します(民法882条)。

参考:民法|e-Gov法令検索

つまり、「相続の開始があったことを知った日」は、相続人が被相続人の死亡の事実を知った日ということができます。

「相続の開始があったことを知った日」は、必ずしも被相続人の実際の死亡日と一致するわけではありません。

相続人が被相続人の死を看取ったような場合ですと、死亡の日イコールその事実を知った日となります。

しかし、被相続人が遠方で亡くなり、その連絡が数日後に届いたような場合ですと、両者の間にズレが生じます。

そのような場合、相続人が死亡の事実を現実に知った日が、「相続の開始があったことを知った日」となります。

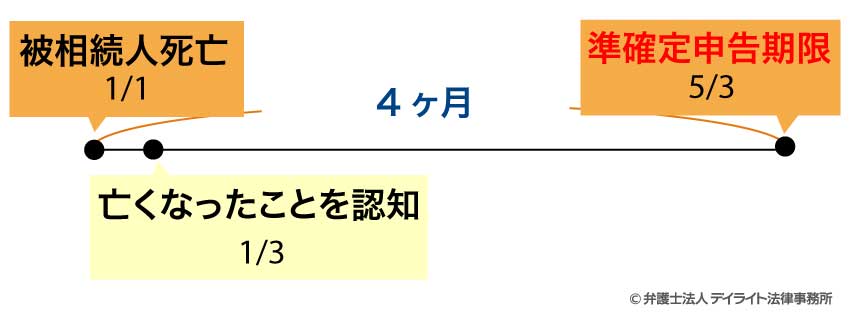

たとえば、1月1日に被相続人が亡くなり、2日後の1月3日に相続人が死亡の事実を知ったとします。

この場合、準確定申告の期限は、死亡を知った日の翌日(1月4日)から4ヶ月後の、5月3日までとなります。

また、相続人が複数いる場合、それぞれの相続人が死亡の事実を知った日が異なることもあります。

この場合、各相続人ごとに「相続の開始を知った日」が異なり、それぞれの期限も異なることになります。

ただし、実務上は、被相続人の死亡日と「相続の開始を知った日」が同じであるケースが多いでしょう。

特に、被相続人と同居していた場合や、入院中の被相続人の死亡に立ち会った場合などは、死亡日と「相続の開始を知った日」は一致します。

申告期限を過ぎたらどうなる?ペナルティやデメリットの内容とは?

準確定申告の期限を過ぎてしまうと、さまざまなペナルティやデメリットが生じる可能性があります。

ここでは、期限を過ぎた場合に発生する主なペナルティやデメリットについて解説します。

追徴課税を課される

準確定申告の期限を過ぎると、まず考えられるのが追徴課税です。

追徴課税とは、本来納めるべき税金に加えて、ペナルティとして追加の税金が課されることを指します。

準確定申告の期限をすぎた場合の追徴課税には、主に「加算税」と「延滞税」の2種類があります。

加算税

加算税は、所得の申告が期限内に行われなかった場合に課されるペナルティです。

準確定申告の場合、期限内に申告しなかったことに対して「無申告加算税」が課されます。

無申告加算税の税率は、申告のタイミングによって大きく3段階に変わります。

まず、税務署から調査の事前通知を受ける前に自主的に申告した場合は、加算税の軽減措置が適用されます。

この場合、無申告加算税は納付すべき税金の5%となります。

次に、税務署から調査の事前通知を受けた後に申告した場合、税率が高くなります。

納めるべき税額のうち50万円までは10%、50万円を超え300万円までは15%、300万円を超える部分は25%の税率が適用されます。

そして、税務調査によって申告漏れ等を指摘された後に申告した場合は、ペナルティが最も重くなります。

この場合、納めるべき税額のうち50万円までは15%、50万円を超え300万円までは20%、300万円を超える部分は30%の税率が課されます。

さらに、故意に所得を隠したり、虚偽の申告を行ったりした場合には、より重いペナルティである「重加算税」が課される可能性があります。

重加算税は、本来納めるべき税額の40%という高率のペナルティとなります。

これは単なる申告漏れや計算ミスではなく、意図的な脱税行為と見なされた場合に適用されるものです。

延滞税

延滞税は、納付すべき税金を期限内に納めなかった場合に課されます。

加算税が「申告の期限」をすぎた場合のペナルティであるのに対し、延滞税は「納付の期限」を過ぎた場合のペナルティです。

延滞税の税率は、原則として納期限の翌日から2か月間は年7.3%、それ以降は年14.6%と定められています。

しかし、現在の低金利の状況に合わせて、実際にはより低い特例の税率が適用されています。

令和4年1月1日から令和7年12月31日までの期間については、納期限の翌日から2か月間は年2.4%、それ以降は年8.7%の税率で計算されます。

この特例税率は、金利の動向に合わせて毎年見直される可能性があります。

申告する際には、国税庁のホームページなどで最新の税率を確認することが重要です。

延滞税は、納付が遅れるほど日割りで増え続けていきます。

還付金が受け取れなくなるおそれ

準確定申告の期限を過ぎると、本来受け取れるはずの還付金(税金の払い戻し)が、将来的に受け取れなくなるリスクがあります。

納めすぎた税金の還付を求める「還付申告」については、準確定申告とは期限が異なります。

還付申告ができる期間は、被相続人が亡くなった年の翌年1月1日から5年間です。

つまり、4ヶ月の期限を過ぎたからといって、直ちに還付金を受け取る権利が消滅するわけではありません。

しかし、これはあくまで「5年間」という期限付きの権利です。

準確定申告をせずに5年の期間が過ぎてしまうと、還付を受ける権利は時効によって消滅してしまいます。

申告期限を過ぎた場合、直ちに権利を失うわけではないものの、長期間放置すれば還付金を失うという重大なデメリットがあるのです。

ペナルティはいくら?具体例でシミュレーション

準確定申告の期限を過ぎた場合のペナルティがどの程度になるのか、具体的な例を挙げてシミュレーションしてみましょう。

たとえば、被相続人が令和7年4月1日に亡くなり、その日に相続人が死亡の事実を知ったとします。被相続人は会社員で、1月から3月までの給与所得があり、確定申告が必要な状況だったとします。

この場合、準確定申告の期限は、死亡を知った日の翌日から4か月後、つまり令和7年8月1日までとなります。

ここで、相続人が期限を過ぎて令和7年10月1日に申告し、納税額が100万円だった場合のペナルティを計算してみましょう。

まず、無申告加算税については、税務署の調査通知前に自主的に申告したケースを想定すると、税額の5%が課されます。

100万円 × 5% = 5万円

次に、延滞税については、納付期限の翌日(令和7年8月2日)から納付日(令和7年10月1日)までの日数(61日間)に応じて計算します。

納付期限の翌日から2か月間(8月2日から10月1日まで)は、年2.4%の利率が適用されます。

100万円 × 2.4% × 61日 ÷ 365日 = 4,000円(100円未満切り捨て)

したがって、この場合のペナルティの合計は、無申告加算税5万円と延滞税4,000円を合わせて、54,000円となります。

申告が遅れるほど、ペナルティは増加します。

たとえば、同じケースで申告が1年遅れて令和8年8月1日になった場合を考えてみましょう。

無申告加算税は同じく5万円ですが、延滞税は大幅に増加します。納付期限の翌日から2か月間(8月2日から10月1日まで)は、ケース1と同じく年2.4%の税率となります。

それ以降(10月2日から翌年8月1日まで)については、年8.7%の利率が適用されます。

(100万円 × 2.4% × 61日 ÷ 365日) + (100万円 × 8.7% × 304日 ÷ 365日) = 4,010円 + 7万2,460円 = 76,400円

この場合のペナルティの合計は、無申告加算税5万円と延滞税76,400円を合わせて、126,400円となります。

このように、申告が遅れれば遅れるほど、ペナルティの金額は増加していきます。

特に、延滞税は日々増加していくため、できるだけ早く申告・納税することが重要です。

期限が過ぎてもペナルティがつかないケース

準確定申告の期限を過ぎた場合でも、一定の条件を満たせばペナルティが課されないケースがあります。

無申告加算税について「正当な理由」がある場合

準確定申告の期限を過ぎた場合でも、「正当な理由」があると認められれば、無申告加算税の対象となりません(国税通則法66条1項)。

「正当な理由」とは、納税者の責めに帰すことができない客観的な事情により、期限内に申告ができなかった場合を指します。

「正当な理由」があると認められるのは、災害や事故などの不可抗力により期限内に申告ができなかったような場合です。

たとえば、地震や台風などの自然災害により、申告手続きができなかった場合が考えられます。

また、税務署職員による誤った指導に基づくような場合も、正当な理由があると判断される可能性があります。

ただし、単なる期限の認識不足や、忙しかったなどの理由は、「正当な理由」として認められないのが通常です。

「正当な理由」があるかどうかは、個別の事情に基づいて税務署が判断するため、明確な基準があるわけではありません。

そのため、期限を過ぎてしまった場合は、できるだけ早く申告を行い、遅れた理由を詳細に説明することが重要です。

延滞税について猶予が認められる場合

延滞税は、一定の事由がある場合、納付の猶予が認められることがあります(国税通則法46条1項、2項)。

無申告加算税が「申告しなかったこと」に対するペナルティであるのに対し、延滞税は「納税が遅れたこと」に対する利息の性質を持ちます。

そのため、無申告加算税の免除で認められるような「正当な理由」があったとしても、延滞税は原則として免除されません。

ただし、災害のような納税者の責任とはいえない理由で納税が著しく困難になった場合には、税務署に申請して「納税の猶予」が認められることがあります。

具体的には、震災、風水害、落雷、火災等の災害により損失を受けた場合や、病気などにより納税が困難となった場合です。

これはあくまで例外的な措置であり、個人的な事情で安易に猶予が認められると考えないように注意してください。

実際の事例

以下は、期限内に申告しなかったことにつき「正当な理由」があると認めた事例です。

これは相続税の事例ですが、所得税であっても考え方を理解する上で参考になります。

被相続人は、相続人以外の人物(受遺者)に財産を遺贈する旨の遺言を残して死亡したが、受遺者がその遺贈を放棄した。

その結果、本来、受遺者が受け取るはずだった財産が相続人のもとに渡ってくることになり、相続人の相続財産が当初の想定から増加した。

相続人は、予期せず増加した分の財産について、もともとの申告期限内に申告することができなかった。

参考判決:平成元年6月8日裁決|国税不服審判所

裁決ではこれに対し、「受遺者が遺贈を放棄したことで初めて取得した財産については、もともと期限内に申告する義務はなかった」と判断しています。

その結果、申告が遅れたことには「正当な理由」があると認められました。

これは、遺贈の放棄という他人のアクションによって獲得した財産についても、他の相続財産と同じ期限に申告させるのは酷という判断によるものと思われます。

このように「正当な理由」とは、納税者自身の責任ではない、予期せぬ出来事によって申告が困難になった場合に認められる可能性がある、ということが分かります。

準確定申告の期限を過ぎないためのポイント

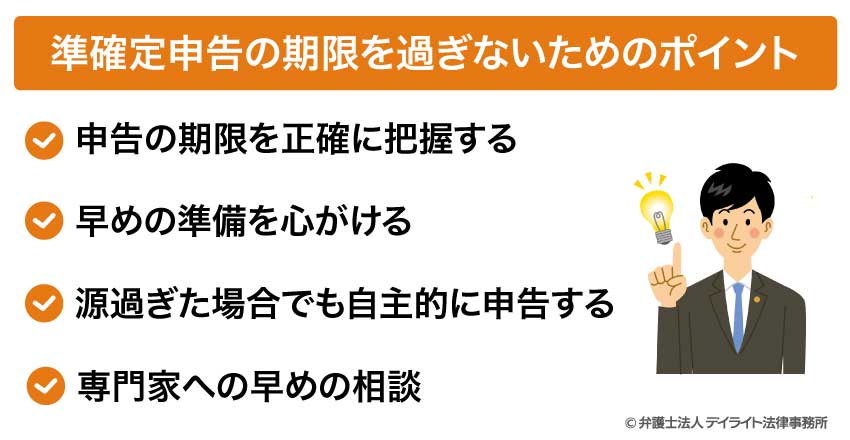

準確定申告の期限を過ぎないようにするためには、いくつかのポイントを押さえておくことが重要です。

ここでは、期限を守るための具体的なポイントについて解説します。

申告の期限を正確に把握する

まず、最も重要なのは、準確定申告の期限を正確に把握することです。

準確定申告の期限は、相続の開始(被相続人の死亡)を知った日の翌日から4か月以内です。

この期限は、通常の確定申告の期限(毎年2月16日から3月15日まで)とは異なりますので、混同しないように注意が必要です。

また、相続税の申告期限(被相続人の死亡を知った日の翌日から10か月以内)とも異なりますので、こちらとも混同しないようにしましょう。

期限を正確に把握するためには、被相続人の死亡を知った日を明確にし、そこから4か月後の日付を計算しておくとよいでしょう。

カレンダーに記入したり、スマートフォンのリマインダー機能を使ったりして、期限を忘れないようにすることも効果的です。

早めの準備を心がける

準確定申告の期限を守るためには、早めの準備を心がけることが重要です。

被相続人の死亡後は、葬儀や相続手続きなど、さまざまな手続きが重なり、非常に多忙になります。

そのため、準確定申告の準備も早めに始めることで、期限に余裕をもって対応することができます。

具体的には、被相続人の所得状況や資産状況を把握し、必要な書類を集めることから始めましょう。

被相続人の源泉徴収票や給与明細、医療費の領収書、生命保険の控除証明書など、申告に必要な書類を早めに収集します。

特に、被相続人の勤務先や金融機関から書類を取り寄せる場合は、時間がかかることがありますので、早めに手続きを始めることが重要です。

また、被相続人の前年の確定申告書があれば、それを参考にすることで、必要な書類や申告内容の見当がつきやすくなります。

身内とはいえ、他人の申告を行うことになるため、情報収集に時間がかかることを想定しておきましょう。

過ぎた場合でも自主的に申告する

万が一、準確定申告の期限を過ぎてしまった場合でも、できるだけ早く自主的に申告することが重要です。

なぜなら、税務署の調査を受けてから申告するのと、調査を受ける前に自主的に申告するのとでは、ペナルティの重さが大きく異なるからです。

最も大きなメリットは、無申告加算税の税率が大幅に軽減される点です。

税務署から調査の通知を受ける前に自主的に申告すれば、無申告加算税の税率は5%に軽減されます。

一方、もし調査を受けた後に申告することになると、税率は15%〜30%というより重いものが課されてしまいます。

また、延滞税は日割りで増え続けるため、1日でも早く申告・納税することで、その総額を抑えることができます。

期限を過ぎてしまったと諦めずに、気づいた時点ですぐに行動することが、結果的にご自身の負担を最小限に抑えることに繋がります。

専門家への早めの相談

準確定申告は、通常の確定申告と比べて複雑な面があります。

被相続人の所得状況や資産状況を正確に把握し、適切な申告を行うためには、専門的な知識が必要な場合もあります。

そのため、税理士や弁護士などの専門家に早めに相談することで、スムーズな申告手続きが可能になります。

専門家に相談することで、必要な書類や手続きの流れを明確にし、期限内に適切な申告を行うことができます。

また、被相続人の所得状況が複雑な場合や、相続人が複数いる場合など、申告が難しいケースでは、専門家のサポートが特に有効です。

相続問題を弁護士に相談するメリットについては、以下のページをご覧ください。

準確定申告の期限についてのQ&A

準確定申告の期限が土日の場合はどうなる

準確定申告の期限が土曜日、日曜日、祝日などの休日に当たる場合は、その休日の翌日が期限となります(国税通則法10条2項)。

準確定申告の期限が土曜日、日曜日、祝日などの休日に当たる場合は、その休日の翌日が期限となります(国税通則法10条2項)。たとえば、4か月後の期限が日曜日だった場合、その翌日の月曜日が実際の期限となります。

準確定申告の期限を過ぎたら還付金はもらえないの?

「還付申告」の場合、4ヶ月の期限を過ぎても、亡くなった年の翌年1月1日から5年以内であれば申告して還付を受けられます(国税通則法74条1項)。ただし、納税義務がある場合の申告が遅れると、別途ペナルティが発生するため、注意が必要です。

準確定申告の期限を延長できないの?

原則として、準確定申告の期限を延長することはできません。ただし、災害などの特別な事情がある場合は、税務署に申請することで期限の延長が認められることがあります。

個人的な事情での延長は基本的に認められないため、延長を希望する場合は、期限が差し迫る前に税務署に相談するようにしましょう。

まとめ

この記事では、準確定申告の期限について、「相続の開始を知った日」の考え方や、期限を過ぎた場合のペナルティ、期限を守るためのポイントなどを解説しました。

記事の要点は、次のとおりです。

- 準確定申告の期限は、相続の開始(被相続人の死亡)を知った日の翌日から4か月以内である。

- 期限を過ぎると、無申告加算税や延滞税などのペナルティが課される可能性がある。

- 「正当な理由」がある場合は、ペナルティが免除されることもある。

- 期限を過ぎた場合でも、できるだけ早く自主的に申告することで、ペナルティの軽減が期待できる。

- 期限を守るためには、正確な期限の把握、早めの準備、専門家への相談が効果的である。

当事務所では、相続に注力する弁護士及び税理士からなる専門チームを構築しています。

相続対策チームは、相続に関する専門知識やノウハウを活用し、相続問題の解決に尽力しています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoom、などを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続弁護士までお気軽にご相談ください。