死亡保険金には、受取人や契約形態によって、相続税、所得税、贈与税といった税金がかかる可能性があります。

生命保険は、家族の生活を守るための重要な手段です。

万が一のことがあった際に備えて、死亡保険金に税金がかかることを知っておくことも大切です。

死亡保険金にかかる税金は、受取人と契約者の関係性によって大きく変わります。

また、相続税の場合は「非課税枠」が設けられているなど、死亡保険金特有の税制もあります。

保険金の受取時に慌てないためにも、事前に税金についての知識を持っておくことが重要です。

この記事では、死亡保険金にかかる税金について、相続税や所得税、贈与税の違いや計算方法、非課税枠などを、弁護士が解説します。

目次

死亡保険金にかかる税金とは?

死亡保険金を受け取る際には、税金がかかる可能性があります。

死亡保険金にかかる税金には、主に次の3種類があります。

- 相続税

- 所得税

- 贈与税

どのような税金がかかるのかは、保険契約者(保険料を支払う人)、被保険者(亡くなった人)、受取人(保険金を受け取る人)の関係性によって変わってきます。

| 被保険者 | 保険料の負担者 | 保険金受取人 | 税金の種類 |

|---|---|---|---|

| A | B | B | 所得税 |

| A | A | B | 相続税 |

| A | B | C | 贈与税 |

それぞれの税金がどのような場合にかかるのか、詳しく見ていきましょう。

相続税

死亡保険金には、相続税がかかることがあります。

死亡保険金は、保険契約によって発生する権利ですので、厳密には遺産ではありません。

ただし、被保険者の死亡により相続人が死亡保険金を受け取る場合、その保険金は「みなし相続財産」として相続税の課税対象となります。

みなし相続財産とは、相続税法上、相続財産とみなして課税される財産のことです。

死亡保険金は、被相続人が保険料を負担していた場合、実質的に被相続人から相続人に財産が移転したとみなせるため、相続税の課税対象となるのです。

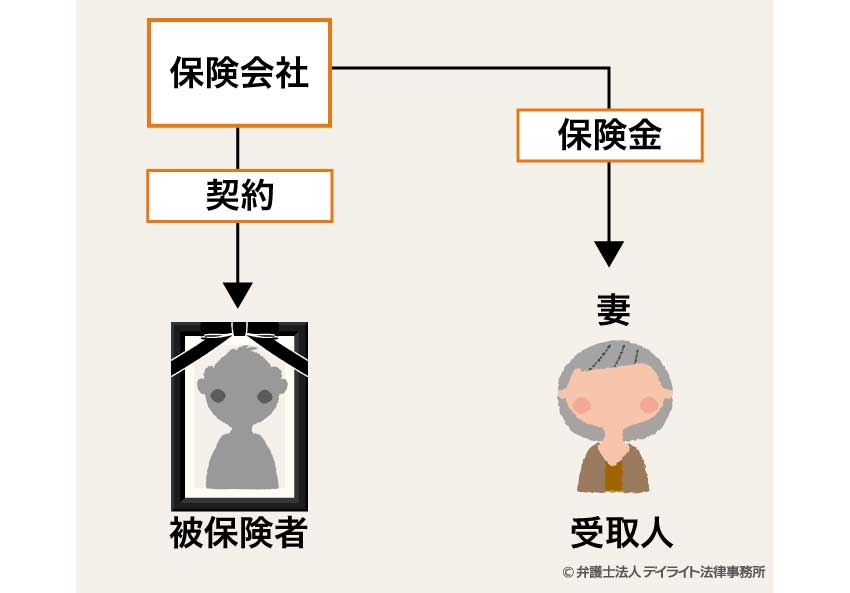

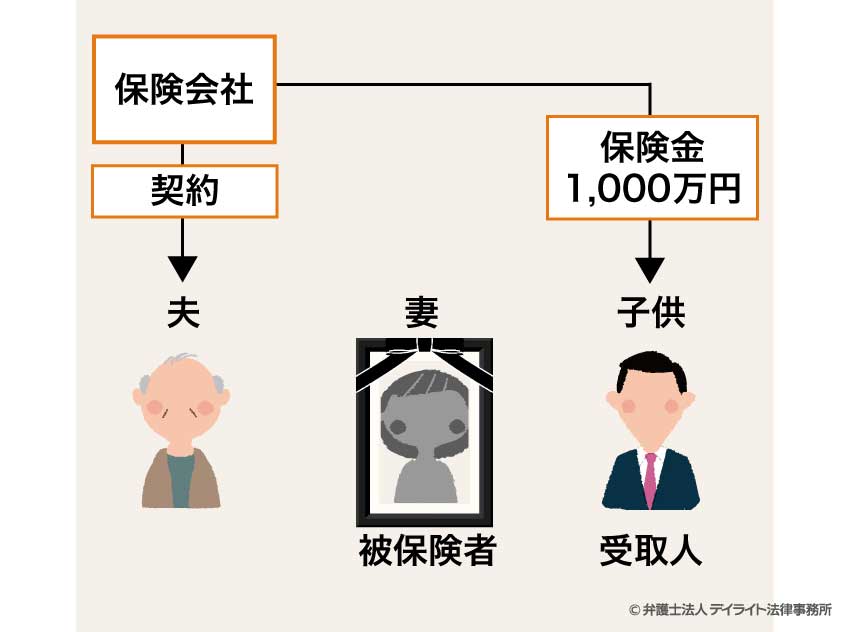

たとえば、夫が保険契約者および被保険者で、妻が受取人となっている生命保険があるとします。

夫が亡くなった場合、妻は保険金を受け取りますが、この保険金は相続税の課税対象となります。

ただし、後ほど詳しく説明しますが、死亡保険金には「非課税枠」が設けられているため、一定額までは相続税がかからないという特例があります。

所得税

死亡保険金に所得税がかかるのは、契約者(保険料を支払った人)と受取人が同一人物で、被保険者が別の人である場合です。

この場合、死亡保険金は「一時所得」として所得税の課税対象となります。

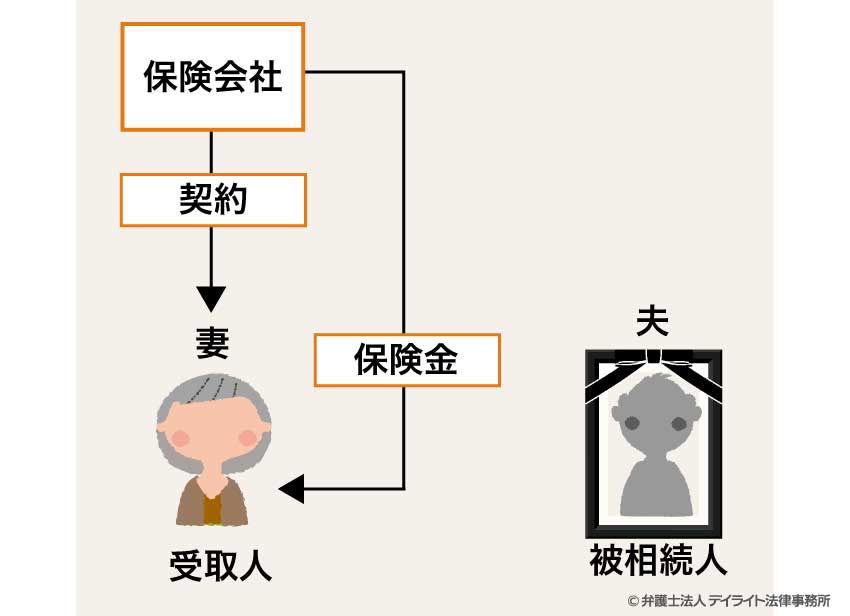

たとえば、妻が夫を被保険者として生命保険に加入し、保険料を妻が支払い、受取人も妻であるとします。

この場合、夫が亡くなって妻が受け取る保険金は、所得税の課税対象となります。

保険金の支払者が受取人自身であるため、相続のように財産が移転しているとはいえないためです。

一時所得の場合、収入から支出(払込保険料の総額)を差し引き、さらに特別控除額50万円を差し引いた金額の2分の1が課税対象となります。

ただし、受け取った保険金の額が払い込んだ保険料の総額を下回る場合は、課税対象となりません。

贈与税

死亡保険金に贈与税がかかるのは、契約者と受取人が異なる人物で、被保険者がさらに別の人である場合です。

この場合、契約者から受取人への贈与とみなされ、贈与税の課税対象となります。

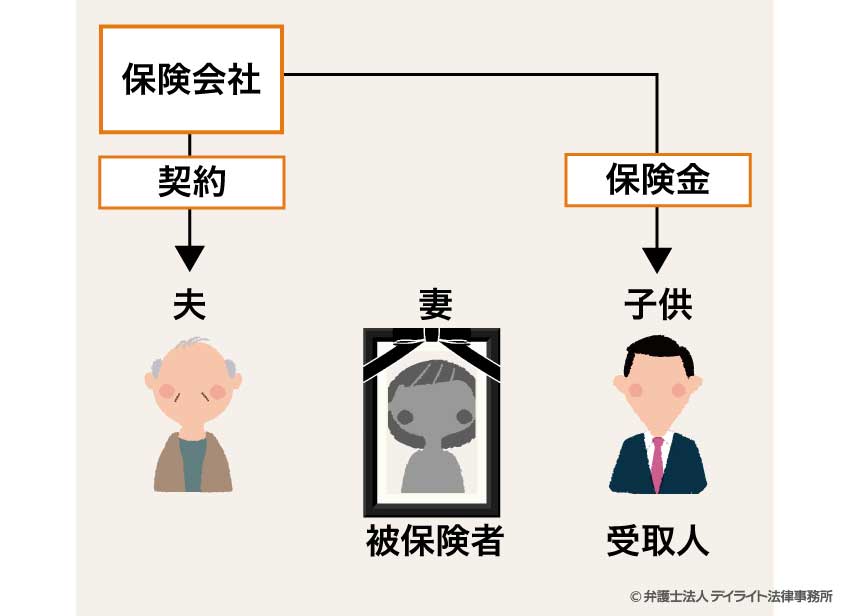

たとえば、夫が妻を被保険者として生命保険に加入し、保険料を夫が支払い、受取人を子としたとします。

この場合、妻が亡くなって子が受け取る保険金は、相続税ではなく贈与税の課税対象となります。

このような例では、夫から子への財産の移転といえますが、亡くなっているのは妻であり、相続の一種とみなすことは困難であるためです。

贈与税は、基礎控除額110万円を超える部分に対して、10%~55%の税率で課税されます。

税率は、贈与を受けた人の年齢や親族関係、贈与額によって異なりますが、一般的には相続税よりも税率が高く設定されています。

死亡保険金にはすべて税金がかかる?非課税枠とは?

死亡保険金には、必ずしも常に税金がかかるわけではありません。

特に、相続税の場合は「非課税枠」が設けられており、一定金額までは税金がかからないという特例があります。

相続税

相続税が課税される死亡保険金の場合、まず非課税枠(500万円 × 法定相続人の数)を差し引き、その後に残った金額が課税対象となります。

つまり、法定相続人の人数分だけ、500万円の非課税枠が設けられているということです。

相続税の計算は一般的な(死亡保険金以外の)相続財産と合算して行われ、法定相続分に応じた金額と税率から計算されます。

相続税の税率は、課税価格に応じて10%から55%まで段階的に上がっていきます。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | 0円 |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

たとえば、相続財産が3,000万円の場合の税率は15%、3,000万円超5,000万円以下の場合は20%といった具合です。

また、相続税には基礎控除額として「3,000万円 + 600万円 × 法定相続人の数」が設けられています。

相続財産の総額がこの基礎控除額以下であれば、相続税はかかりません。

まず、死亡保険金の額が非課税枠(500万円×法定相続人の数)以下であれば、その保険金自体に相続税はかかりません。

さらに、保険金が非課税枠を超えたとしても、超えた金額と他の相続財産の合計が、上記の基礎控除額以下であれば、結果的に相続税が課されることはありません。

具体例でシミュレーション

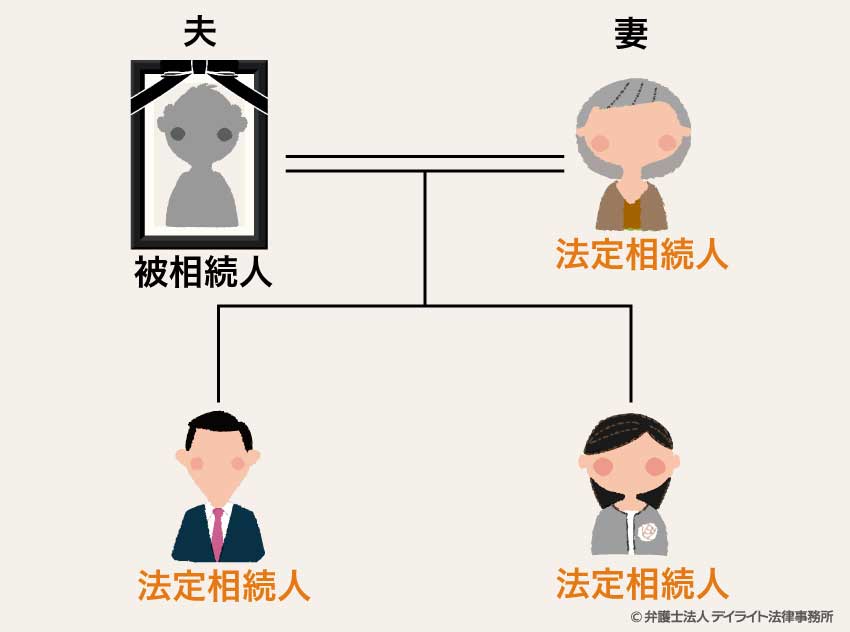

法定相続人は妻と子ども2人の計3人。

まず、死亡保険金の非課税枠は「500万円 × 3人 = 1,500万円」となります。

したがって、課税対象となる死亡保険金は「3,000万円 - 1,500万円 = 1,500万円」です。

ここで、他の相続財産が4,000万円あるとすると、相続財産の総額は「4,000万円 + 1,500万円 = 5,500万円」となります。

相続税の基礎控除額は「3,000万円 + 600万円 × 3人 = 4,800万円」なので、課税対象となる相続財産は「5,500万円 - 4,800万円 = 700万円」です。

この700万円に対して、法定相続分と税率を適用して相続税額を計算します。

法定相続分は、妻が2分の1、子どもがそれぞれ4分の1ずつとなります。

妻の取得金額は「700万円 × 2分の1 = 350万円」、子どもの取得金額はそれぞれ「700万円 × 4分の1 = 175万円」です。

この金額を相続税の速算表に当てはめて各人の税額を計算し、合計したものが相続税の総額となります。

- 妻:350万円 × 15% - 50万円 = 2.5万円

- 子:175万円 × 10% = 17.5万円

したがって、相続税の総額は「2.5万円 + 17.5万円 + 17.5万円 = 37.5万円」となります。

この総額を、実際の相続割合に応じて各相続人が納付することになります。

ただし、妻については、「配偶者の税額軽減」という特例が適用できます。

これは、配偶者が取得した遺産が法定相続分または1億6,000万円のいずれか多い金額までであれば、相続税がかからないという制度です。

今回のケースでは、妻の納税額は0円となります。

死亡保険金の相続税についての詳しい解説は、以下のページをご覧ください。

所得税の場合

所得税が課税される死亡保険金の場合、一時所得として計算されます。

計算式は、「(保険金 - 支払保険料 - 特別控除50万円)÷ 2」です。

この金額が総合課税の対象となり、他の所得と合算して所得税額が計算されます。

所得税の税率は、課税所得金額に応じて5%から45%まで段階的に上がります。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500 |

| 3,300,000円から6,949,000円まで | 20% | 427、500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

たとえば、課税所得が1,799万9,000円以下の場合は33%、1,800万円から3,999万9,000円以下の場合は40%といった具合です。

具体例でシミュレーション

具体例 妻(契約者・受取人)が夫(被保険者)を対象とした生命保険に加入し、夫が亡くなって2,000万円の死亡保険金を受け取るケース

これまでの払込保険料の総額が、500万円だったとします。

まず、一時所得の金額は「(2,000万円 - 500万円 - 50万円)÷ 2 = 725万円」となります。

この725万円が所得税の課税対象となり、他の所得と合算して所得税額が計算されます。

仮に、妻の他の所得(給与所得など)が300万円だった場合、総所得金額は「725万円 + 300万円 = 1,025万円」となります。

この総所得金額から各種控除(基礎控除や社会保険料控除など)を差し引いた金額に所得税率を適用して、所得税額が計算されます。

たとえば、各種控除の合計が100万円だった場合、課税所得金額は「1,025万円 - 100万円 = 925万円」となり、この金額に所得税率を適用します。

所得税の速算表によると、課税所得925万円の場合の税率は、33%、控除額は1,536,000円です。

したがって、所得税額は「925万円 × 33% - 1,536,000円 = 1,516,500円」となります。

さらに、この金額に復興特別所得税(所得税額の2.1%)が加算されます。

復興特別所得税は「1,516,500円 × 2.1% = 31,846円」となります。

合計で、「1,516,500円 + 31,846円 = 1,548,346円」の税金が課されることになります。

また、住民税も所得に応じて課税されますので、さらに税負担が増加することに注意が必要です。

贈与税の場合

贈与税が課税される死亡保険金の場合、受け取った保険金から基礎控除額110万円を差し引いた金額が課税対象となります。

贈与税の税率は、一般的には10%から55%まで段階的に上がります。

<一般贈与財産用>(一般税率)

| 基礎控除後の課税価格 | 税率 | 見控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

参考:No.4408 贈与税の計算と税率(暦年課税)|国税庁

ただし、直系尊属(親や祖父母)から18歳以上の直系卑属(子や孫)への贈与の場合は、特例税率が適用され、一般税率よりも税負担が軽減されます。

<特例贈与財産用>(特例税率)

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

参考:No.4408 贈与税の計算と税率(暦年課税)|国税庁

具体例でシミュレーション

妻が亡くなり、子が1,000万円の死亡保険金を受け取った場合、この保険金は夫から子への贈与とみなされます。

贈与税の基礎控除額は110万円なので、課税対象となる金額は「1,000万円 - 10万円 = 890万円」となります。

この場合、直系尊属(父)から18歳以上の子への贈与となるため、「特例贈与」に該当し、税率の低い「特例税率」が適用されます。

課税価格890万円の場合、特例税率の速算表より税率は30%、控除額は90万円となります。

したがって、贈与税額は「890万円 × 30% - 90万円 = 177万円」となります。

このように、死亡保険金にかかる税金は、適用される税の種類によって大きく異なります。

特に、贈与税は税率が高く設定されているため、保険契約の際には契約者と受取人の関係性に注意する必要があります。

生命保険を活用した節税・相続対策

死亡保険金は、万が一の際の生活保障だけでなく、相続対策としても非常に有効な手段です。

ここでは、生命保険を活用した代表的な節税・相続対策を3つご紹介します。

非課税枠を有効活用した相続税対策

すでにご説明したとおり、死亡保険金には「500万円 × 法定相続人の数」という相続税の非課税枠があります。

これは生命保険独自の制度であり、預貯金などの金融資産にはない大きなメリットです。

たとえば、預貯金で1,500万円を遺した場合、その全額が相続税の課税対象となります。

一方、生命保険金として遺せば、法定相続人が3人いるケースでは全額が非課税となります。

このように、資産の一部を生命保険に振り分けることで、課税対象となる相続財産そのものを減らし、相続税の負担を軽減する効果が期待できます。

納税資金の準備

相続財産の多くが不動産である場合、相続税は高額になるものの、納税するための現金が不足するという事態に陥ることがあります。

その点、死亡保険金は、受取人が請求手続きをすれば比較的短期間で現金化できるというメリットがあります。

相続税の申告・納付期限である「死亡を知った日の翌日から10ヶ月以内」に間に合うよう、納税資金を確保する手段として非常に有効です。

遺産分割トラブル(争族)の防止

死亡保険金は、相続税上はみなし相続財産となることがあるものの、遺産そのものではない受取人固有の財産です。

そのため、遺産分割協議の対象にはならず、他の相続人の同意がなくても、受取人が単独で手続きを進めて受け取ることができます。

この特性を活かせば、特定の誰かに遺産を残したいという被相続人の意思を確実に実現することも可能です。

特定の相続人に確実に財産を遺すことで、相続人間での無用なトラブル(いわゆる「争族」)を防ぐ効果も期待できます。

死亡保険金と税金についての相談窓口

死亡保険金にかかる税金について疑問や不安がある場合、専門家に相談することで適切なアドバイスを受けることができます。

相談先としては、主に相続に強い弁護士と税理士の2つが考えられます。

相続全般は相続に強い弁護士に相談

死亡保険金が関わる相続全般については、相続に強い弁護士に相談するのが適切です。

弁護士は法律の専門家ですので、相続に関する法的問題を総合的に解決することができます。

特に、死亡保険金の受け取りをめぐる家族間のトラブルや、相続財産全体の分配方法について相談したい場合は、弁護士がサポートしてくれます。

また、相続税の節税対策についても、法律の観点からアドバイスを受けることができます。

たとえば、生前の保険契約の見直しや、受取人の指定方法などについて、将来の相続を見据えた法的なアドバイスを得ることができるでしょう。

相続に強い弁護士は、相続財産の調査や遺産分割協議のサポートなど、相続に関するさまざまな業務を行っています。

死亡保険金の取り扱いも含めた相続全般の問題を一元的に解決したい場合は、相続に強い弁護士に相談することをお勧めします。

相続税の申告期限は被相続人の死亡を知った日の翌日から10ヶ月以内と決められていますので、早めに専門家に相談することが重要です。

相続問題を弁護士に相談するメリットについては、以下のページをご覧ください。

税金の申告だけなら税理士

死亡保険金に関する税金の申告だけを行いたい場合は、税理士に相談するのが最適です。

税理士は税務の専門家ですので、相続税、所得税、贈与税などの申告書の作成や提出手続きをサポートしてくれます。

特に、死亡保険金が高額である場合や、他の相続財産と合わせて相続税の申告が必要となる場合は、税理士のサポートを受けることで、正確な申告ができます。

また、税理士は税金の節税対策についても専門的なアドバイスを提供してくれます。

たとえば、相続税の申告において適用できる各種特例や控除などを踏まえて、適法な範囲内で税負担を軽減する方法を提案してくれるでしょう。

死亡保険金にかかる税金の申告は、適用される税金の種類によって申告期限が異なります。

相続税の場合は被相続人の死亡を知った日の翌日から10ヶ月以内、所得税や贈与税の場合は受け取った年の翌年2月上旬から3月15日までとなっています。

申告期限を過ぎると、無申告加算税や延滞税といったペナルティが課される可能性がありますので、期限内に手続きを完了させることが大切です。

申告期限に間に合うよう、早めに税理士に相談することをお勧めします。

なお、弁護士と税理士の両方に相談することで、法律と税務の両面からサポートを受けることもできます。

特に複雑な相続の事案では、両方の専門家のアドバイスを受けることで、よりスムーズな相続手続きと適切な税務処理が期待できるでしょう。

死亡保険金と税金についてのQ&A

死亡保険金はいくらまで無税ですか?

死亡保険金が相続税の対象となる場合、「500万円×法定相続人の数」までは非課税となります。

死亡保険金が相続税の対象となる場合、「500万円×法定相続人の数」までは非課税となります。たとえば、法定相続人が3人なら、1,500万円まで非課税です。

所得税の場合は、支払保険料総額と特別控除50万円を差し引いた金額の2分の1が課税対象となります。

贈与税の場合は、年間110万円までの基礎控除があります。

このように、死亡保険金にかかる税金は、適用される税金の種類によって異なります。

死亡保険で1000万円を受け取ったら税金はいくらですか?

税金額は、どの税金が適用されるかによって異なります。相続税の場合、非課税枠が法定相続人ひとりにつき500万円あります。

1,000万円の保険金なら、法定相続人が2人以上なら非課税となります。

所得税の場合、仮に支払保険料が300万円なら、(1,000万円 - 300万円 - 50万円)÷ 2 = 325万円が課税対象となり、他の所得と合算して税額が決まります。

贈与税の場合、1,000万円から基礎控除110万円を引いた890万円が課税対象となります。

税率は、受取人(たとえば子)の年齢によって異なり、18歳以上であれば「特例税率」が、18歳未満であれば「一般税率」が適用されます。

特例税率(18歳以上)の場合、税率は30%(控除額90万円)で、税額は177万円です。

一般税率(18歳未満)では税率は40%(控除額125万円)となり、税額は231万円となります。

死亡保険金は確定申告不要ですか?

死亡保険金が相続税の対象となる場合、相続税の申告が必要です。ただし、相続財産の総額が基礎控除額(3,000万円 + 600万円 × 法定相続人の数)以下なら申告不要です。

所得税の対象となる場合、他の所得と合わせて確定申告が必要です。

ただし、会社員など給与所得者で年末調整を受けており、一時所得を含めた給与以外の所得の合計が年間20万円以下である場合など、一定の条件を満たせば確定申告が不要になることもあります。

贈与税の対象となる場合、基礎控除額110万円を超える部分があれば、贈与税の申告が必要です。

まとめ

この記事では、死亡保険金にかかる税金について、相続税や所得税、贈与税の違いや計算方法、非課税枠などを解説しました。

記事の要点は、次のとおりです。

- 死亡保険金にかかる税金は、契約者・被保険者・受取人の関係によって、相続税、所得税、贈与税のいずれかとなる。

- 相続税の場合、「500万円×法定相続人の数」の非課税枠がある。

- 所得税の場合、「(保険金-支払保険料-特別控除50万円)÷2」が課税対象となる。

- 贈与税の場合、年間110万円までの基礎控除があるが、税率は相続税より高い傾向にある。

- 死亡保険金に関する税金の相談は、相続全般については弁護士に、税金の申告だけなら税理士に相談するとよい。

当事務所では、相続に注力する弁護士及び税理士からなる専門チームを構築しています。

相続対策チームは、相続に関する専門知識やノウハウを活用し、相続問題の解決に尽力しています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoom、などを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続弁護士までお気軽にご相談ください。