相続した土地は、3年以内に売却することで、税制上の優遇措置を受けられる可能性があります。

相続した土地の売却時期は、税制上の特例や、将来的な資産価値の変動などを考慮する必要があるため、慎重な判断が求められます。

そのような中でも、「3年」という時期を目安にして売却することで、税制上の優遇措置等のメリットがあります。

相続した土地を3年以内に売却するメリット・デメリットを知ることは、土地を売却する上での、大きな判断材料となります。

この記事では、相続した土地について、売却のタイミング、税金の問題、メリット・デメリット、注意点などを、弁護士が解説します。

目次

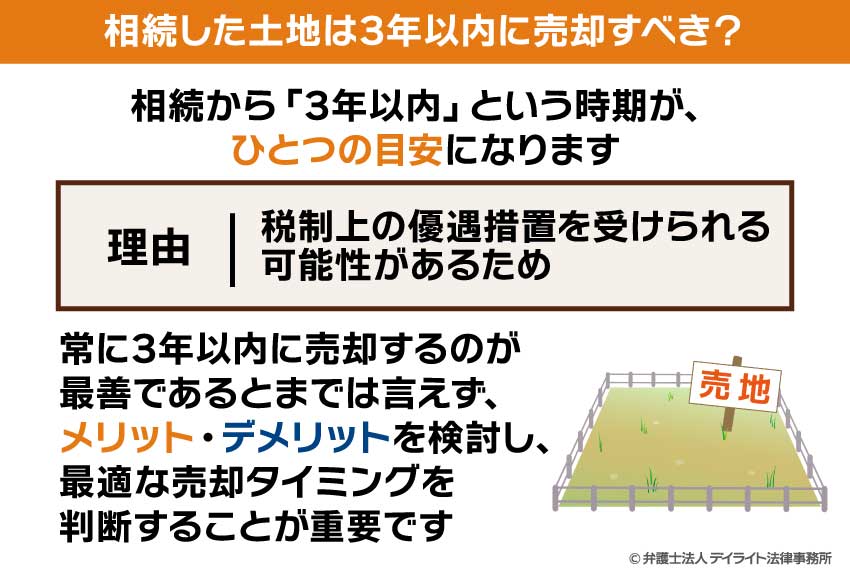

相続した土地は3年以内に売却すべき?

相続した土地を売却する場合、相続から「3年以内」という時期が、ひとつの目安になります。

相続開始から3年以内に土地を売却することで、税制上の優遇措置を受けられる可能性があるためです。

相続から3年以内の売却が目安となる制度としては、たとえば「相続空き家の3000万円特別控除」や「取得費加算の特例」などがあります。

ただし、土地の売却は、不動産市場の状況や、相続人それぞれの事情も大きく影響します。

このため、どのようなケースであっても、常に3年以内に売却するのが最善であるとまではいえません。

3年という期間はあくまで目安として捉え、メリット・デメリットを総合的に比較検討した上で、最適な売却タイミングを判断することが重要です。

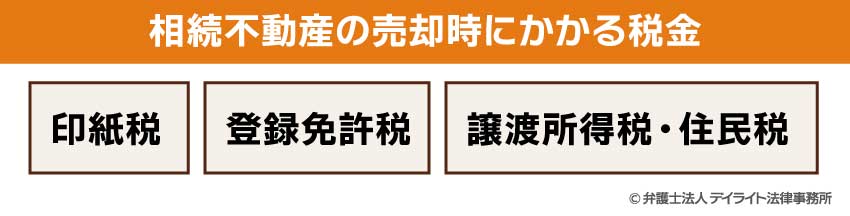

相続不動産の売却時にかかる税金

相続した不動産を売却する際には、さまざまな税金がかかります。

ここでは、相続不動産の「売却時」にかかる主な税金について解説します。

相続不動産の売却時にかかる税金を理解しておくことで、売却のタイミングや方法を適切に判断することができるようになります。

なお、不動産は、「相続時」にも、別途「相続税」がかかります。

印紙税

不動産の売買契約書を作成する際には、印紙税がかかります。

印紙税は、契約書に貼付する収入印紙の形で納付するもので、売買金額に応じて税額が決まります。

たとえば、売買金額が1,000万円を超え5,000万円以下の場合は2万円、5,000万円を超え1億円以下の場合は6万円の印紙税がかかります。

なお、令和9年3月31日までに作成される不動産売買契約書については、印紙税の軽減措置が適用され、通常の税額から減額されます。

印紙税の税額は、不動産の売買金額に応じて以下のように定められています。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円を超え 50万円以下のもの | 400円 | 200円 |

| 50万円を超え 100万円以下のもの | 1,000円 | 500円 |

| 100万円を超え 500万円以下のもの | 2,000円 | 1,000円 |

| 500万円を超え 1,000万円以下のもの | 10,000円 | 5,000円 |

| 1,000万円を超え 5,000万円以下のもの | 20,000円 | 10,000円 |

| 5,000万円を超え 1億円以下のもの | 60,000円 | 30,000円 |

| 1億円を超え 5億円以下のもの | 100,000円 | 60,000円 |

| 5億円を超え 10億円以下のもの | 200,000円 | 160,000円 |

| 10億円を超え 50億円以下のもの | 400,000円 | 320,000円 |

| 50億円を超えるもの | 600,000円 | 480,000円 |

印紙税は、売主と買主が、それぞれの契約書に対して納付する必要があります。

実務上は、売買契約の当事者間の合意により、どちらかが負担することもあります。

登録免許税

相続した土地を売却する際、所有権移転登記を行う上で、登録免許税がかかります。

登録免許税は、売買による所有権移転登記では、税率が2%となります。

登録免許税は、合意によって買主が負担することもあります。

その場合は、売主である相続人が支払う必要はありません。

ただし、不動産取引の慣行や契約内容によっては、売主が負担することもあります。

そのため、売買契約を締結する前に、誰がこの税金を負担するのかを明確にしておくことが重要です。

譲渡所得税・住民税

相続した土地を売却して利益(譲渡所得)が生じた場合、譲渡所得税と住民税がかかります。

- 譲渡所得は、売却価格から取得費と譲渡費用を差し引いて計算されます。

- 取得費は、相続の場合、被相続人が土地を取得した際の価格と、その後の改良費や設備費の合計となります。

譲渡所得に対する税率は、所有期間によって異なります。

所有期間が5年以下の短期譲渡所得の場合、所得税30.63%(復興特別所得税を含む)と住民税9%の、合計39.63%となります。

所有期間が5年を超える長期譲渡所得の場合は、所得税15.315%(復興特別所得税を含む)と住民税5%の、合計20.315%となります。

所有期間は、被相続人の取得時から売却時までの期間を指します。

被相続人が長期間所有していた不動産であれば、相続後すぐに売却しても長期譲渡所得として扱われる可能性があります。

また、相続した土地を売却する際には、「取得費加算の特例」や「相続空き家の3,000万円特別控除」などの税制優遇措置が適用できる場合があります。

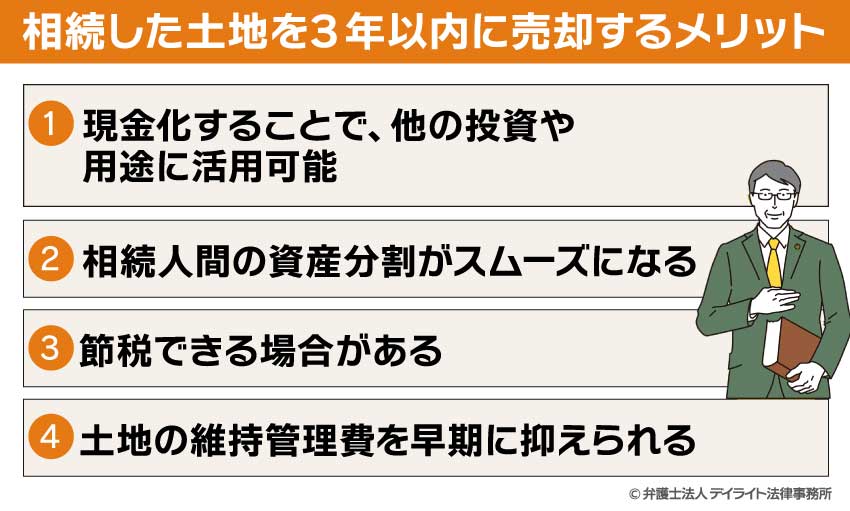

相続した土地を3年以内に売却するメリット

相続した土地を3年以内に売却することには、いくつかのメリットがあります。

これらのメリットを理解しておくことで、ご自身の状況に合った最適なタイミングや方法で土地を処分できるでしょう。

ここでは、相続した土地を3年以内に売却するメリットについて、詳しく解説します。

現金化することで、他の投資や用途に活用可能

相続した土地を売却することで、資産の形態を「不動産」から「現金」に変えることができます。

現金化することにより、他の用途に資金を活用することが可能になります。

現金であれば、たとえば株式や債券などの金融商品への投資、事業資金への充当、生活資金の確保など、さまざまな用途に活用することができます。

特に、相続税の納税のために現金が必要な場合は、相続した土地を売却することで納税資金を確保することができます。

相続税は、原則として、相続開始から10か月以内に納付する必要があります。

そのため、納税資金が不足している場合は、早期に土地を売却することを検討する必要があります。

特に、不動産は流動性が低く、必要なときにすぐに現金化できるとは限りません。

そのため、将来的に資金が必要になる可能性がある場合は、計画的に売却を進めることが重要です。

相続人間の資産分割がスムーズになる

相続人が複数いる場合、土地などの不動産は分割が難しく、相続人間でトラブルになることがあります。

特に、相続人の一部が遠方に住んでいる場合や、相続人間の関係が良好でない場合などでは、共有状態のままでは、管理や意思決定が難しくなります。

このような場合、相続した土地を売却して現金化することで、相続人間での資産分割がスムーズになります。

現金であれば、相続人の人数や相続割合に応じて適切に分けることができるため、公平な分割が可能になります。

また、共有状態の不動産は、将来的に売却や活用を検討する際に、共有者全員の同意が必要となります。

このため、意思決定に時間がかかったり、全員の合意を得るのが難しくなったりすることもあり得ます。

早期に売却して現金化することで、このような将来的なトラブルを回避することができるでしょう。

節税できる場合がある

相続した土地を3年以内に売却することで、税制上の優遇措置を受けられる場合があります。

特に、「相続空き家の3,000万円特別控除」と「取得費加算の特例」は、相続した土地を売却する際の大きな節税メリットとなります。

これらの特例を活用することで、譲渡所得税・住民税の負担を大幅に軽減できる可能性があります。

相続空き家の3000万円特別控除について

「相続空き家の3,000万円特別控除」は、相続した空き家を売却した際に、譲渡所得から最大3,000万円を控除できる特例です。

「空き家」と題されていますが、空き家とともに相続したものであれば、土地についても対象となります。

これは、空き家の増加による地域の住環境の悪化や、治安の低下などの社会問題を解決するために設けられた制度です。

相続した空き家を早期に市場に流通させることで、空き家問題の解消と既存住宅の有効活用を促進する目的があります。

また、相続人の税負担を軽減することで、円滑な資産移転と有効活用を支援する狙いもあります。

この特例を適用するためには、次のような条件を満たす必要があります。

- 昭和56年5月31日以前に建築された家屋であること。

- 被相続人が亡くなる直前まで一人で居住していた家屋であること。

- 相続開始時から売却時まで、事業、貸付、居住のいずれの用途にも使われていないこと。

- 区分所有の登記がされていないこと。

- 売却価格が1億円以下であること。

- 相続開始のあった日から3年を経過する日の属する年の12月31日までに売却すること。

- 一定の耐震基準を満たすか、家屋を取り壊して土地のみを売却すること。

この特例は、相続した実家などの空き家問題の解決を促進するために設けられたものです。

相続した空き家を売却する予定がある場合は、この特例の適用を受けるために、相続開始から3年以内に売却することを検討すべきでしょう。

なお、この特例は、令和9年12月31日までの譲渡に適用されます。

取得費加算の特例について

「取得費加算の特例」は、相続した土地を売却する際に、相続税のうちその不動産に対応する部分を取得費に加算できる特例です。

「取得費」が大きくなるほど譲渡所得が小さくなり、結果的に譲渡所得税・住民税の負担が軽減されるという仕組みです。

この特例を適用するためには、相続開始から3年10か月以内に売却する必要があります。

この特例は、相続税と譲渡所得税の二重課税を調整するためのものです。

相続した土地の相続税を支払った後、その土地を売却して譲渡所得税も支払うとなると、同じ資産に対して二重に課税されることになります。

そこで、支払った相続税を、不動産の取得に要した費用として捉えようというのが、この特例の趣旨です。

この特例を活用することで、二重課税の負担を軽減することができます。

土地の維持管理費を早期に抑えられる

相続した土地を所有し続ける場合、さまざまな費用がかかり続けます。

たとえば、土地を所有しているだけで、固定資産税や都市計画税といった税金が課税されます。

これらの税金は、土地の評価額などに応じて毎年課税されるため、所有しつづける限り支払いが必要になります。

また、土地の維持管理にもコストがかかります。

土地の価値を維持するためには、空き地であれば、定期的な草刈りや清掃が必要です。

他にも、防犯のためにフェンスを設置する費用なども考えられます。

特に、遠方に住んでいる場合や、複数の不動産を相続した場合は、これらの維持管理の負担は、より大きくなるでしょう。

相続した土地を早期に売却することで、こうした維持管理費用や手間を、将来にわたって解消することができます。

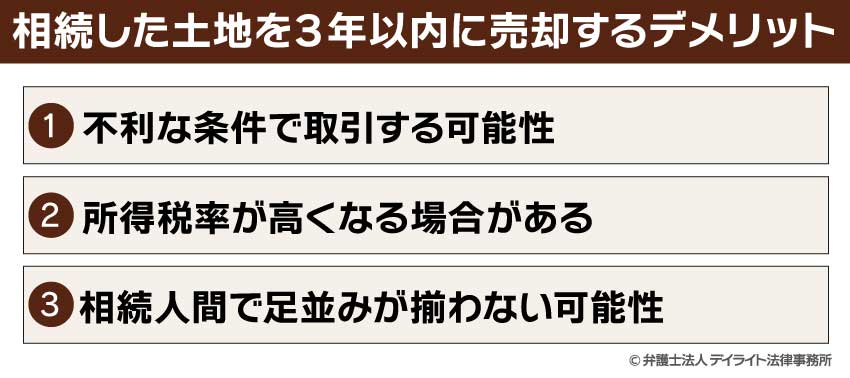

相続した土地を3年以内に売却するデメリット

相続した土地を3年以内に売却することには、メリットだけでなくデメリットもあります。

ここでは、相続した土地を早期に売却する際のデメリットについて解説します。

売却を検討する際は、これらのデメリットも考慮して、総合的に判断することが重要です。

不利な条件で取引する可能性

不動産市場は常に変動しており、売却のタイミングによって、売却価格が大きく変わる可能性があります。

相続から3年以内という期間にこだわりすぎると、不動産市況が悪い時期に売却せざるを得なくなることがあり得ます。

その場合、不動産の適正な価格よりも低い価格で売却することになるリスクがあります。

特に、不動産の用途や立地によっては、買い手が限られるものもあり、適切な売却先が見つかるまでに時間がかかることがあります。

また、急いで売却しようとすると、不動産業者との交渉力が弱くなり、仲介手数料や売却条件で不利な取引をせざるを得なくなる可能性もあります。

3年以内の売却で税制優遇を受けられても、それを上回る不利益が生じては本末転倒です。

もっとも、市況が悪い時期に安く売却することが、必ずしも不利益とは限りません。

将来的な地価下落リスクや維持管理費用などを考えると、早期売却が長期的には有利になるケースもあるでしょう。

相続した土地の価値を最大化するためには、税制上のメリットだけでなく、市場価値や管理の負担などを総合的に考慮することが重要です。

そのためには、不動産市場の動向を注視しつつ、必要に応じて、不動産の専門家にアドバイスを求めることも検討すべきでしょう。

所得税率が高くなる場合がある

相続した土地を売却する際の譲渡所得税・住民税の税率は、所有期間によって異なります。

所有期間が5年以下の短期譲渡所得の場合、税率は所得税30.63%(復興特別所得税を含む)と、住民税9%の合計39.63%となります。

一方、所有期間が5年を超える長期譲渡所得の場合は、税率が所得税15.315%(復興特別所得税を含む)と住民税5%の合計20.315%となり、短期譲渡所得の約半分の税率となります。

相続した土地の所有期間は、被相続人の取得時から通算されます。

そのため、被相続人が長期間所有していた場合は、相続後すぐに売却しても長期譲渡所得として扱われます。

しかし、被相続人自身が土地を取得してから日が浅い場合は、注意が必要です。

相続後3年以内に売却すると、被相続人の所有期間と合わせても5年以下となり、短期譲渡所得として高い税率が適用される可能性があります。

このような場合は、税負担を考慮して、所有期間が5年を超えるまで売却を待つことも検討すべきでしょう。

相続人間で足並みが揃わない可能性

相続人が複数いる場合、土地の売却には、原則として相続人全員の同意が必要です。

しかし、相続人の中には、思い入れのある土地を売却したくない人や、将来的な値上がりを期待して保有し続けたい人もいるかもしれません。

また、相続人の中に、連絡が取りづらいなどで意思確認が難しい人がいる場合は、売却の手続きがさらに複雑になります。

相続から3年以内という限られた期間内に、相続人全員の同意を得て売却手続きを完了させることは、場合によっては難しいことがあります。

相続人間で意見が対立した場合は、話し合いによる解決を試みることが重要です。

それでも合意に至らない場合は、家庭裁判所に調停や審判を申し立てることも検討する必要があります。

ただし、これらの法的手続きには時間がかかるため、3年以内の売却が難しくなる可能性があります。

相続した土地を3年以内に売却した方がよいケース

相続した土地を短期で売却することには、メリットもデメリットもあります。

ここでは、相続した土地を3年以内に売却した方がよいケースについて、具体的に解説します。

相続した土地の売却を検討する際は、自分の状況がどのケースに当てはまるかを確認し、判断の参考にしてください。

相続税の納税資金が不足している場合

相続税は、原則として相続開始から10か月以内に納付する必要があります。

納税資金が不足している場合は、相続した土地を売却して資金を確保することが必要になります。

特に、相続した財産の大部分が不動産である場合は、現金が不足しがちになります。

そのようなケースでは、一部の不動産を売却して納税資金を確保する必要性が、より高くなります。

遠方の土地や管理が難しい土地の場合

遠方の土地は、定期的な訪問や管理が難しく、放置すると草木の繁茂や不法投棄などの問題が発生する可能性があります。

また、空き家がある場合は、防犯・防災上のリスクや、近隣住民とのトラブルの原因になることもあります。

このような場合は、管理の手間やコストを考慮して、早期に売却することが合理的な選択となります。

税制優遇措置を活用できる場合

「相続空き家の3,000万円特別控除」や「取得費加算の特例」などの税制優遇措置を活用できる場合も、3年以内の売却を検討すべきです。

これらの特例は、一定の期間内に売却することが適用条件となっているため、期限を意識して売却計画を立てる必要があります。

特に、「相続空き家の3,000万円特別控除」は、譲渡所得から最大3,000万円が控除されるため、非常に大きな節税効果が期待できます。

これらの制度が適用できるかどうかで、手元に残る金額が数百万円以上変わることも珍しくありません。

優遇制度を最大限に活かすためにも、相続開始から3年という期限を意識した売却計画が重要になります。

共有状態の解消が望ましい場合

共有状態の不動産は、管理や活用の意思決定が難しく、相続人間でトラブルになることがあります。

たとえば、共有者の一人が売却したくても、他に売却に反対する共有者がいる場合、売却はできません。

共有状態が長期化すると、将来的に、共有者にも相続が発生することがあります。

相続が重なって権利関係がさらに複雑になることで、問題解決がより困難になるリスクもあります。

このような将来の紛争の火種をなくすためにも、相続を機に売却して現金で清算することは、有効な解決策といえます。

不動産市況が良好な場合

不動産市場は、常に変動しています。

現在が売り時と判断できるのであれば、タイミングを逃さないことが重要です。

税制の特例期限を待つ間に市況が悪化し、かえって損をしてしまう可能性もあります。

相続不動産を売却する際は、市況を注視し、適切なタイミングでの売却を決断することが重要です。

相続した土地を売却する際の注意点

相続した土地を売却する際には、いくつかの注意点があります。

ここでは、相続した土地を売却する際に特に注意すべきポイントについて解説します。

これらの注意点を理解し、適切に対応することで、スムーズな売却と税負担の最小化を目指すことができます。

確定申告について

相続した土地を売却した場合、原則として確定申告が必要です。

譲渡所得が生じた場合は、売却した年の翌年の2月16日から3月15日までの間に、居住地を管轄する税務署で確定申告を行う必要があります。

確定申告の際には、譲渡所得の計算に必要な書類(売買契約書、取得費の証明書類、譲渡費用の領収書など)を準備する必要があります。

特に、取得費の証明書類は、被相続人が土地を取得した際の古い書類が必要となるため、被相続人の書類をしっかりと整理・保管しておくことが重要です。

また、「相続空き家の3,000万円特別控除」や「取得費加算の特例」などの税制優遇措置を適用する場合は、それぞれの特例に必要な書類もそろえる必要があります。

これらの特例の適用条件や必要書類は複雑なため、税理士や不動産の専門家に相談することをお勧めします。

なお、確定申告を行わなかった場合、追徴課税や加算税、延滞税などのペナルティが課される可能性があります。

必ず、期限内に適切な申告を行うようにしましょう。

相続税の申告については、以下のページをご覧ください。

相続人間での意思を統一する

相続した土地を売却するには、相続人全員の同意が必要です。

法律上、相続した不動産は、相続人全員の「共有」状態となります。

共有の不動産を売却するには、共有者全員の合意がなければ、法的に無効となってしまいます。

一人でも売却に反対する相続人がいると、手続きを進めることはできません。

そのため、売却を検討する際は、まず相続人全員でしっかりと話し合い、意思を統一することが不可欠です。

売却する理由、希望する売却価格、売却代金の分配方法などについて、事前に十分に協議し、全員が納得できる形を目指しましょう。

もし話し合いで合意できない場合は、家庭裁判所での遺産分割調停などを利用することになります。

その場合、解決までに時間がかかり、税制上の優遇措置が受けられる3年以内の売却が難しくなる可能性もあります。

売却タイミングの見極め

相続した土地の売却タイミングを見極めることは、非常に重要です。

税制上のメリットを考慮すると、3年以内が一つの目安となりますが、一概に断言することはできません。

売却タイミングを決める際には、次のような要素を総合的に考慮する必要があります。

まず、不動産市況を見極めることが重要です。

不動産市場は常に変動しており、売却のタイミングによって売却価格が大きく変わる可能性があります。

地域の不動産価格の動向や、金利の変動、経済情勢などを注視し、適切なタイミングを見極めることが重要です。

次に、税制優遇措置の適用期限を考慮することも重要です。

「相続空き家の3,000万円特別控除」は相続開始から3年以内、「取得費加算の特例」は相続開始から3年10ヶ月以内の売却が条件となっています。

これらの特例を活用したい場合は、適用期限を意識して売却計画を立てる必要があります。

また、相続人の資金ニーズも考慮すべき要素です。

相続税の納付や、生活資金の確保、他の投資機会などのために、早期に現金化が必要なケースもあると思われます。

資金確保の必要性が高い場合は、市況や税制優遇措置の適用期限よりも、資金ニーズを優先して売却を決断することも必要です。

さらに、土地の将来性も考慮すべきです。

将来的に開発計画がある地域や、交通インフラの整備が予定されている地域の土地は、将来的な価値上昇が期待できます。

そのような場合は、すぐに売却せずに保有し続けることも、選択肢のひとつとなります。

これらの要素を総合的に考慮し、自分の状況に最適な売却タイミングを見極めることが重要です。

相続に強い弁護士に相談する

相続した土地の売却は、法律や税制の専門知識が必要な複雑な手続きです。

特に、相続人が複数いる場合や、相続登記が完了していない場合、相続税や譲渡所得税の計算が複雑な場合などは、専門家のサポートが不可欠です。

相続についてお困りの場合は、相続に強い弁護士に相談することをお勧めします。

相続に強い弁護士に相談することで、相続手続きや売却手続きを、適切に進めることができます。

相続登記や、共有者間の合意形成、売買契約の締結など、土地の売却には多くの法的手続きが必要です。

弁護士は、これらの手続きを適切に進めるためのアドバイスや、必要に応じて代理人として手続きを行うことができます。

また、税制優遇措置の適用や、税負担を最小化するための対策について、専門的なアドバイスを受けることもできます。

「相続空き家の3,000万円特別控除」や「取得費加算の特例」などの税制優遇措置は、適用条件が複雑です。

専門的な知識がなければ、これらの制度の適用条件を見極められない可能性があります。

弁護士などの専門家に相談することで、これらの特例を最大限に活用し、税負担の軽減につながります。

また、弁護士に相談しておくことで、相続人間のトラブルを未然に防ぐこともできます。

土地の相続では、相続した土地の売却方法や、売却代金の分配方法などについて、相続人間で意見が対立することが珍しくありません。

そのような場合に、弁護士が関与していると、専門家としての立場で相続人間の調整を行い、トラブルを未然に防ぐことができます。

相続した土地を売却する際には、早い段階で、相続に強い弁護士に相談することをお勧めします。

相続に強い弁護士選びの重要性については、以下のページをご覧ください。

相続した土地の売却についてのQ&A

相続したマンションの売却も3年以内であるべき?

相続したのがマンションであっても、「3年以内」はひとつの目安となります。

相続したのがマンションであっても、「3年以内」はひとつの目安となります。「相続空き家の3、000万円特別控除」は、マンション(区分所有建物)には、適用されません。

ただし、もう一つの税制優遇である「取得費加算の特例」は、マンションにも適用されます。

こちらは相続開始から3年10ヶ月以内が売却の期限です。

したがって、マンションの売却タイミングは、「取得費加算の特例」の期限や市況などを総合的に考慮して判断するのがよいでしょう。

相続した土地の売却手続きにはどれくらいの時間がかかるの?

相続した土地の売却手続きは、通常3~6か月程度かかります。買い手が見つからない場合、共有者が多い場合などのケースでは、さらに時間がかかることもあります。

相続した土地の5年以内の売却は税金が高くなりますか?

被相続人の所有期間を含めて5年以下の場合、短期譲渡所得として、約40%の税率が適用されます。ただし、この所有期間は、被相続人がその不動産を取得した日から計算を開始します。

たとえば、被相続人が4年前に購入した不動産を相続した場合、相続から1年以上経った後に売却すれば、所有期間は5年以上となります。

まとめ

この記事では、相続した土地について、売却のタイミング、税金の問題、メリット・デメリット、注意点などを解説しました。

記事の要点は、次のとおりです。

- 相続した土地を相続開始から3年以内に売却すると、税制上の特例を受けられる可能性がある。

- 3年という期間はあくまで目安であり、不動産市況や相続人の状況などを総合的に考慮して売却タイミングを判断すべきである。

- 相続不動産の売却には相続人全員の同意が不可欠であり、事前の意思統一が重要である。

- 相続不動産の売却は専門的な知識を要するため、相続に強い弁護士に早期に相談することが望ましい。

当事務所では、相続に注力する弁護士及び税理士からなる専門チームを構築しています。

相続対策チームは、相続に関する専門知識やノウハウを活用し、相続問題の解決に尽力しています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoom、などを活用したオンライン相談をご提供しております。

相続問題については、当事務所の相続弁護士までお気軽にご相談ください。