相続登記の登録免許税は、不動産の評価額の0.4パーセントです。

亡くなった方が土地や建物を所有していた場合、相続人は相続登記をする必要があります。

この相続登記を行う際には「登録免許税」という税金を国に納めなければなりません。

必要な登録免許税を納めない場合には、登記の申請は却下されてしまい、登記手続を完了することができません。

この記事では、相続登記を行う場合の登録免許税について、その計算方法も含めて詳しく解説しますので、ぜひ参考になさってください。

目次

相続登記の登録免許税はいくら?

相続登記の登録免許税は、以下の計算式によって算出します。

つまり、登録免許税の金額は一律ではなく、不動産の評価額によって変動することになります。

例えば、評価額が1000万円の土地の場合、登録免許税の金額は4万円となりますが、評価額が200万円の建物の場合には8000円ということになります。

登録免許税の計算の基礎となる不動産の評価額ですが、1000円未満は切り捨てるのがルールとなっています。

税率(0.4%)をかける前に、1000円未満は切り捨てて計算しましょう。

なお、不動産が複数ある場合には、まずは評価額を合算し、その合計額に1000円未満の金額がある場合には、それを切り捨てることになります。

さらに、評価額に税率(0.4%)をかけたものに100円未満の金額がある場合、登録免許税は100円未満の金額を切り捨てた額となります。

例えば、評価額が534万8976円の建物と2365万9376円の土地を相続したとします。

この場合、次のような手順で登録免許税を計算することになります。

- ① 建物と土地の評価額を合算し、1000円未満を切り捨てる

【計算式】534万8976円 + 2365万9376円 = 2900万8352円 → 2900万8000円 - ② 税率0.4%をかけて、100円未満を切り捨てる

【計算式】2900万8000円 × 0.4% = 11万6032円 → 11万6000円

以上より、この場合の登録免許税の額は「11万6000円」ということになります。

相続登記の登録免許税とは?

相続登記の登録免許税とは、相続登記を申請するときに国に納める税金のことをいいます。

具体的な金額は、相続登記を行う不動産(土地・建物)の評価額と不動産の数によって変動します。

ちなみに、相続登記に限らず、不動産に関する登記を申請する際には、原則として登録免許税を納める必要があります。

登録免許税の最低額は1000円で、最高額に上限はありません。

また、一定の条件を満たす場合には免税されることもあります。

登録免許税のほかに相続登記にかかる費用について知りたい方は、以下の記事もぜひ参考になさってください。

なぜ登録免許税を支払う必要があるの?

そもそも「不動産登記」というのは、法務局が管理する登記記録に土地や建物の所有権等を記録して公示するための制度です。

登記制度は、人々の大切な財産である土地や建物の所在地、所有者の住所や氏名などを登記記録に記載し、これを一般に公開することによって、不動産の権利関係が誰にでも分かるようにして取引の安全と円滑をはかる役割をはたしています。

例えば、Aさんがあなたに「この土地を買いませんか?」と持ち掛けたとします。

あなたはその土地を気に入って買いたいと思いましたが、もし、その土地の所有者がAさんなのかどうかを確認する手段がないとしたらどうでしょうか。

このような状況では、あなたは安心して土地の代金をAさんに支払うことはできないですよね。

現行の登記制度のもとでは、あなたは、いつでも不動産の登記記録を確認して、本当にこの土地の所有者がAさんなのかどうかを確認することができます。

このような登記制度を維持・管理しているのは国(法務省)ですが、この制度を適正に維持・管理していくために登録免許税が課されているといえるでしょう。

相続登記の登録免許税の計算方法

相続登記の登録免許税の計算式

相続登記の登録免許税の計算式は以下のとおりです。

なお、不動産の評価額は毎年4月1日をもって更新されます。

そして、相続登記の登録免許税は、登記の申請を行う時点での評価額を基準に計算する必要があります。

例えば、令和6年12月1日に被相続人が亡くなり、令和7年6月1日に相続登記の申請を行う場合、令和7年度の評価額を基準に登録免許税を計算することになります。

相続が発生した令和6年度の評価額は基準にはなりませんのでご注意ください。

【令和6年度価格】令和6年4月1日~令和7年3月31日

【令和7年度価格】令和7年4月1日~令和8年3月31日

不動産の評価額を確認する方法

不動産の評価額を確認する方法は、次のとおり2つあります。

- ① 固定資産税の納税通知書課税明細書で確認

→ 毎年4月~6月頃に、不動産の所有者に届く書類 - ② 固定資産評価証明書(※市区町村によって名称が異なる可能性あり)で確認

→ 動産所在地の市区町村役場で取得が可能(有料)

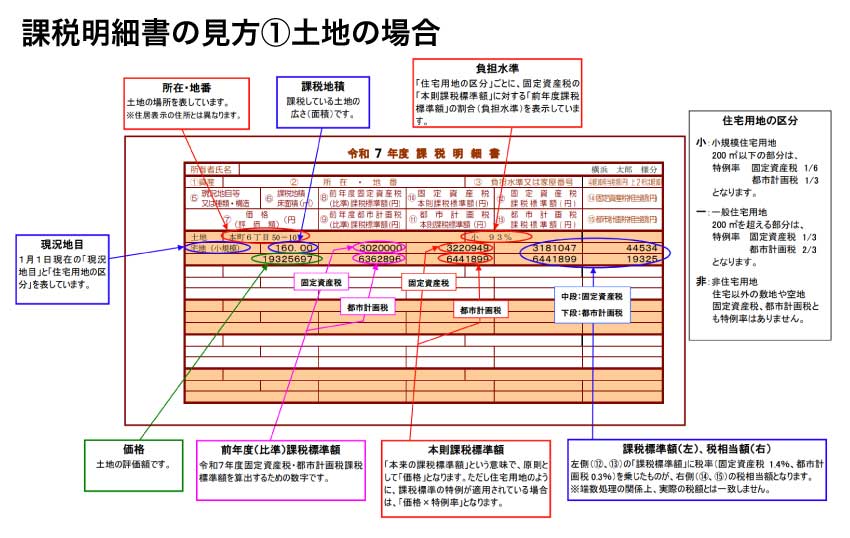

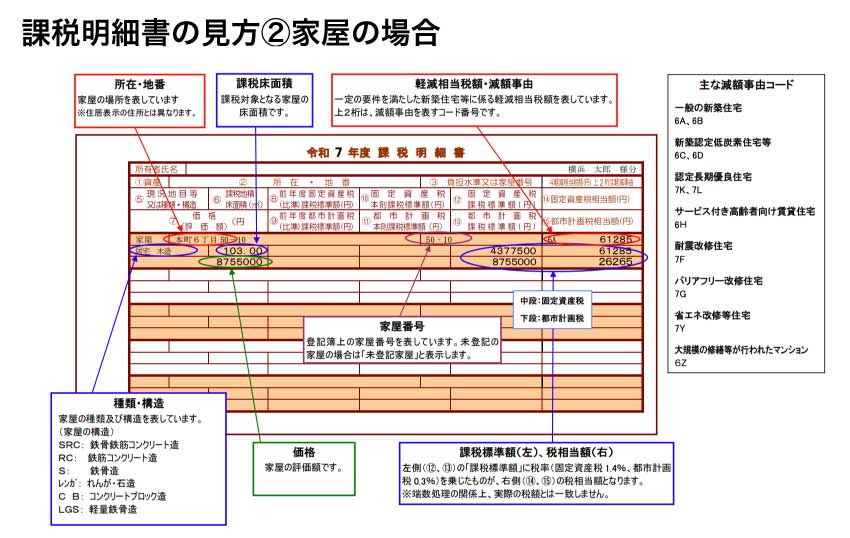

まず、納税通知書課税明細書の見本を見てみましょう。

引用元:課税明細書の見方①|横浜市

引用元:課税明細書の見方②|横浜市

上記の課税明細書は横浜市の見本ですが、不動産の評価額は「価格(評価額)」の欄で確認することができます。

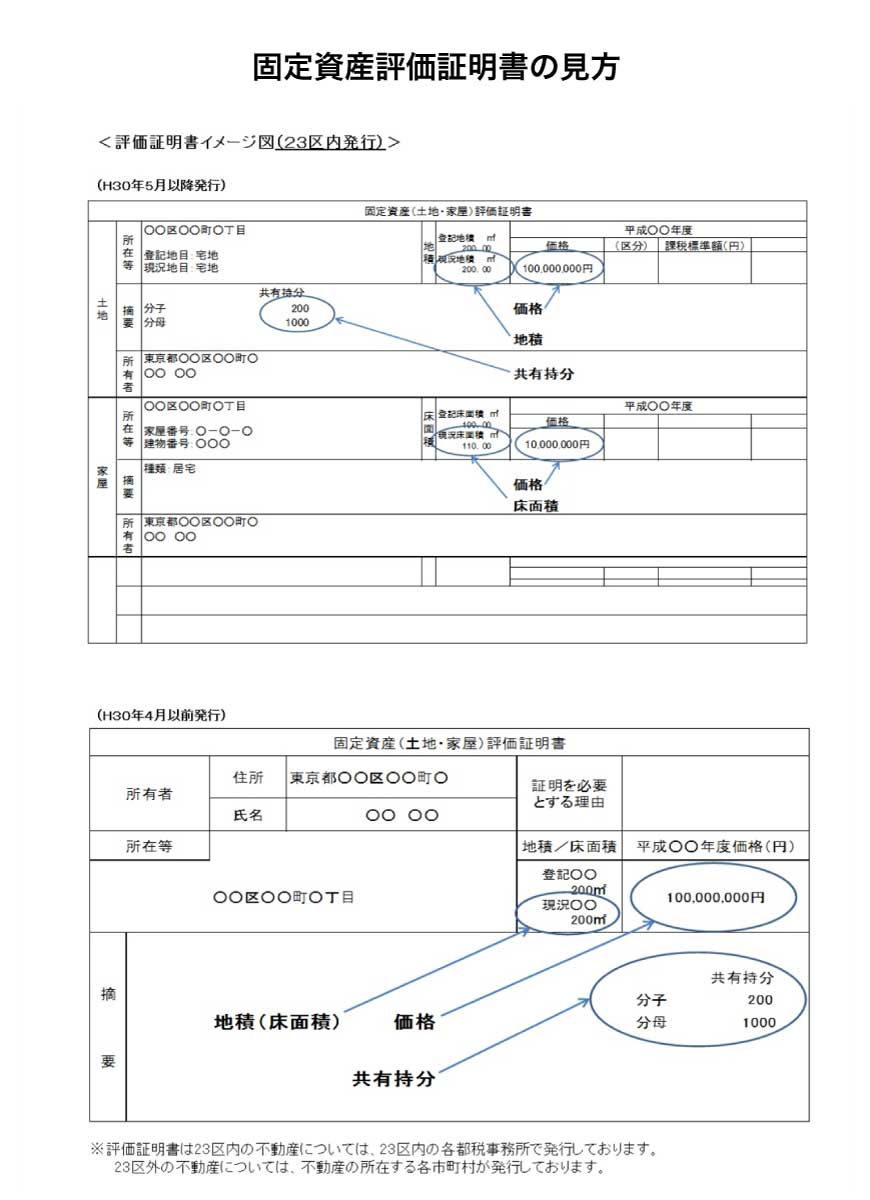

次に、固定資産評価証明書の見本を見てみましょう。

引用元:固定資産評価証明書の見方|不動産取得税計算ツール|東京都主税局

上記の固定資産評価証明書は東京都(23区)の見本ですが、不動産の評価額は「価格」の欄で確認することができます。

納税通知書課税明細書や固定資産評価証明書の書式は、各自治体ごとに異なりますが、不動産の評価額については「価格」や「評価額」という欄で確認することができます。

ちなみに、納税通知書課税明細書は、一年に一度、所有者のもとに必ず届くものなので、取得するのに手間や費用がかからず便利なのですが、次のような注意点があります。

①私道がある場合

私道は固定資産税が非課税となるため、納税通知書課税明細書には記載されません。

私道についても相続登記を申請する必要があるのですが、納税通知書課税明細書だけを見て手続きを進めた場合、私道の相続登記を申請し忘れてしまう可能性があります。

そこで、相続の対象となる不動産について、もれがないように調べるには「名寄帳(なよせちょう)」を取り寄せるのがおすすめです。

名寄帳とは、その人がその市町村内で所有している不動産の一覧表で、各市区町村役場で取得することができます(有料、1通につき200円〜400円程度)。

普段、私たちが通行している道路や歩道の多くは「公道」といって国や地方自治体が管理している土地です。

しかし、道路や歩道の中には、個人や団体が所有・管理している土地が含まれており、このような道路や歩道のことを「私道」といいます。

「公道」は一般の人々が自由に行き来することができるのに対して、「私道」はその所有者の許可を得なければ通行することができません。

見た目は変わりませんので、一見しただけでは、その道路が公道なのか私道なのか区別が付かないのですが、「私道」は私有地ですので、相続の対象となります。

したがって、私道部分についても通常の土地と同様に相続登記を申請する必要がありますので、不動産を相続した場合には、その付近の道路が「私道」ではないかどうかを確認しておくと安心です。

②共有名義の不動産がある場合

一つの不動産を複数人で所有することを「共有(きょうゆう)」といいます。

この場合、共有者のうち代表者(通常、一番上に登記されている人)にしか納税通知書課税明細書は届きません。

代表者ではない人が相続登記を行う場合には、代表者の方から納税通知書課税明細書を見せてもらうか、固定資産評価証明書を取得する必要があります。

③相続登記を4月~6月頃に行う場合

この時期に相続登記を行う場合、最新の納税通知書課税明細書が届いていない可能性があります。

このような場合には固定資産評価証明書を取得する必要があるでしょう。

取得手数料は市区町村によって異なりますが、不動産1個につき200円〜400円程度になります。

相続登記の登録免許税が免税されるケース

相続登記を申請する場合、原則として登録免許税を納める必要があるのですが、これには次のような例外があります。

次のようなケースでは、登録免許税がかかりません。

- 相続する土地の価額が100万円以下の場合

- 相続により土地を取得した方が相続登記をしないで死亡した場合

それぞれのケースについて、以下で詳しく解説していきます。

相続する土地の価額が100万円以下の場合

価額が100万円以下の土地について相続による所有権移転の登記を受ける場合には、登録免許税を課さないこととされています(租税特別措置法84条の2の3第2項)。

ちなみに、この免税措置は「土地」についてのものであり、「建物」については100万円以下であっても課税されますので、ご注意ください。

なお、この免税措置は令和9年3月31日までの登記申請について適用されることになっています。

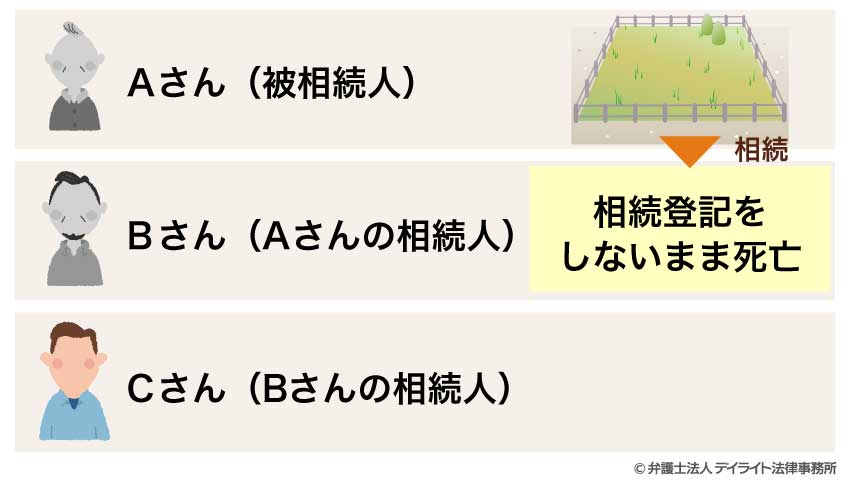

相続により土地を取得した方が相続登記をしないで死亡した場合

このケースについては、具体的な事例を用いて解説していきます。

土地の登記名義人(所有者)となっている被相続人Aさんから相続人Bさんが、相続によって土地の所有権を取得したケースを想定してみましょう。

このケースで、土地の相続登記(AさんからBさんへの所有権移転登記)をしないまま相続人Bさんも亡くなってしまいました。

そして、Bさんの相続人はCさんだとします。

この場合、Cさんは、①AさんからBさんへの相続登記と②BさんからCさんへの相続登記の2つを行う必要があります。

このとき、上記①の相続登記については登録免許税がかかりません。

ただし、上記②の相続登記については原則どおり登録免許税が課税されます。

つまり、2つの相続登記のうち、一つ目の相続登記の登録免許税が免税されるということになります(租税特別措置法84条の2の3第1項)。

なお、この免税措置は令和9年3月31日までの登記申請について適用されることになっています。

相続登記の登録免許税をケース別にシミュレーション

ここでは、以下の3つのケースについて、それぞれ登録免許税がいくらになるのかシミュレーションしていきます。

戸建て(土地と建物)を相続するケース

土地の評価額が1523万5687円、建物の評価額が987万4325円の戸建て住宅を相続する場合に、登録免許税がいくらになるのかを計算してみましょう。

まず、土地と建物の評価額を合算します。

課税の基準となる金額(課税標準額)は1000円未満が切り捨てとなるため、このケースの課税標準額は「2511万0000円」となります。

この課税標準額に相続登記の税率である0.4%を掛けます。

登録免許税は100円未満は切り捨てとなりますので、このケースの登録免許税は「10万0400円」となります。

マンションを相続するケース

マンションの場合、各居室部分(建物)の評価額は固定資産評価証明書に記載されていますが、マンションの敷地となっている土地の評価額を算出するには、少し複雑な計算が必要になります。

敷地となっている土地の権利は、そのマンションの各居室部分を所有している人たちがみんなで共有していることになります。

敷地全体に対して、1人あたりが持っている所有権の割合(これを「敷地権の割合」といいます。)は固定資産評価証明書に記載されていますが、10分の1とか50分の1というような単純な数字ではなく、10万分の2055など、大きな数字になっているのが一般的です。

そして、土地の固定資産評価証明書には、敷地全体の評価額しか記載されていないため、被相続人が持っていた敷地権の割合に応じて、土地の評価額を計算する必要があります。

建物(居室部分)の評価額が2500万円、敷地全体の評価額が2億円、敷地権の割合が10万分の2055だとしましょう。

この場合、被相続人が持っていた敷地権の評価額は次のように計算します。

建物の評価額は2500万円ですので、これに上記の411万円を足した合計2911万円がこのマンションの課税標準額ということになります。

では、このケースの登録免許税を計算してみましょう。

相続登記の登録免許税の税率は0.4%ですので、計算式は次のとおりです。

100円未満は切り捨てとなるので、このケースの登録免許税は「11万6400円」となります。

土地の一部分を相続するケース

亡くなった方(被相続人)が一つの土地を他の人と共有(きょうゆう)しており、相続人は被相続人が所有していた土地の一部分を相続するというケースがあります。

このような場合、土地全体の評価額に相続人が取得する持ち分の割合をかけて課税標準額を算出します。

例えば、評価額が5873万2236円の土地の4分の1を相続するケースを考えてみましょう。

まず、5873万2236円に相続人が取得する割合(4分の1)をかけます。

1000円未満は切り捨てますので、このケースの課税標準額は「1468万3000円」となります。

次に、この金額に相続登記の税率0.4%をかけます。

最後に100円未満を切り捨てると、このケースの登録免許税は「5万8700円」となります。

相続登記の登録免許税の納付方法

現金で納付する方法

現金で納付する場合は、事前に登録免許税の額に相当する金額を銀行等に納付し、その際に発行される「領収証書」を登記の申請書に添付して法務局に提出します。

現金を法務局の窓口に持参するのではなく、事前に銀行等の金融機関を通じて納付する必要があります。

収入印紙で納付する方法

登録免許税に相当する金額の収入印紙を台紙(A4サイズのコピー用紙などで構いません)に貼り付けて、申請書や必要書類とともに法務局に提出します。

収入印紙は法務局の窓口や郵便局、一部のコンビニ等で購入することができます。

オンラインで納付する方法

登録免許税は電子納付をすることが可能です。

ただし、電子納付ができるのは相続登記をオンラインで申請した場合に限られています。

オンラインでの登記の申請は、法務局が整備する「申請用総合ソフト」を利用して行うことができます。

ただし、事前にソフトをダウンロードしたり、利用者登録が必要となります。

相続登記の登録免許税納付書の書き方

登録免許税を現金で納付する場合、あるいは収入印紙で納付する場合には、登記申請書等と一緒に「領収証書」あるいは「収入印紙」を提出することになります。

いずれの場合も、「領収証書」もしくは「収入印紙」を台紙(A4サイズのコピー用紙等)に貼り付けて登記申請書類に添付します。

なお、収入印紙に割り印はしないように注意してください。

相続登記の申請に必要な書類について知りたい方は、以下の記事もぜひ参考になさってください。

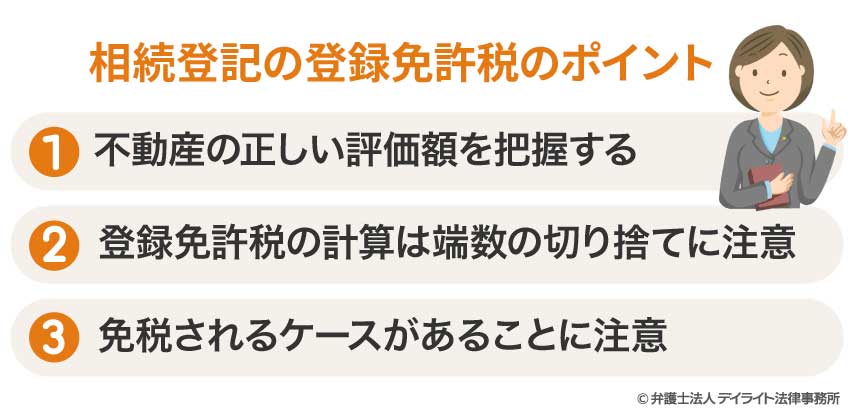

相続登記の登録免許税のポイント

①不動産の正しい評価額を把握する

まずは、相続する不動産の正確な評価額を把握することが大切です。

不動産の評価額は年に一回更新されますので、相続登記を申請するときには最新の評価額を確認するようにしてください。

②登録免許税の計算は端数の切り捨てに注意

相続登記の登録免許税を計算する際は、相続するすべての不動産の評価額をいったん合算してから、1000円未満の金額を切り捨てます。

さらに、評価額に相続登記の税率(0.4%)をかけて算出された金額から、100円未満を切り捨てた金額が登録免許税の額となります。

このように、登録免許税の計算過程で2回、端数の切り捨てをする必要がありますので、ご注意ください。

③免税されるケースがあることに注意

この記事でも解説したとおり、次のケースでは相続登記の登録免許税が免税となります。

- 相続する土地の価額が100万円以下の場合

- 相続により土地を取得した方が相続登記をしないで死亡した場合

相続する不動産が上記のケースに該当していないかどうか、相続登記の申請をする前に、必ず確認するようにしましょう。

相続登記の登録免許税のよくあるQ&A

相続登記の登録免許税は誰が払う?

登録免許税は、原則として登記の「申請人」が負担することになります。

登録免許税は、原則として登記の「申請人」が負担することになります。相続登記の場合、不動産を引き継ぐ(不動産の所有者となる)相続人が申請人となりますので、その方が負担するのが一般的といえるでしょう。

相続登記にかかる登録免許税は経費にできますか?

相続した不動産が「事業用資産」なのか、あるいは「非事業用資産」なのかで結論は変わってきます。「事業用資産」を相続して、事業を承継した場合には、登録免許税を必要経費として算入することができます。

一方、相続した不動産が事業用資産ではないときは、登録免許税を経費として計上することはできません。

ただし、将来、その不動産を売却した場合には、不動産譲渡所得の計算上、取得費に算入することができるでしょう。

まとめ

この記事では相続登記の登録免許税について詳しく解説してきました。

ケース別の具体的な計算方法についてもシミュレーションしていますので、ぜひ参考になさってください。

相続登記は令和6年4月1日から義務化されています。

相続登記をしないまま3年が経過した場合、相続人に過料が課される可能性がありますので注意が必要です。

相続が発生しているのは分かっているけど、手続きが面倒くさくてしばらく放置しているという場合や、相続人の間で遺産についての争いがあり、相続の手続きを進めることができない…という場合には、早めに専門家に相談されることをおすすめします。

当事務所には、弁護士や税理士等から構成される専門チームがあり、相続登記はもちろん、相続問題全般をワンストップでサポートしています。

遠方にお住まいの方でもお気軽に当事務所の専門サービスをご利用いただけるように、LINE、Zoomなどを活用したオンライン相談をご提供しております。

相続登記などの相続問題については、当事務所の相続対策部まで、お気軽にご相談ください。