一定金額以上の贈与をした場合には、贈与の方法を問わず(現金手渡しであっても)、贈与税がかかります。

相続対策として贈与を検討する場合には、「現金で手渡しすれば贈与の事実が税務署にバレず、贈与税を払わなくて済むのではないか」と考える方がいらっしゃるかもしれません。

しかし、税務署は現金での贈与であっても、税務調査によってこの事実を把握することができます。

贈与を隠したことが税務署に知られた場合には、重いペナルティを課されるおそれがあるため注意が必要です。

この記事では、どのような場合に贈与税がかかるのか、贈与税の節税方法としてどのようなものがあるか、贈与を隠していたらどうなるか、などの点について、相続にくわしい弁護士がわかりやすく解説します。

現金贈与を行う場合の注意点についても解説していますので、参考にされてみてください。

贈与税がかからない方法がある?

贈与の金額や方法によっては、贈与税がかからない場合があります。

しかし、単に「現金手渡しをすれば贈与税がかからない」というものではないため、注意が必要です。

現金手渡しでも贈与税がかかる!

現金手渡しでも贈与税はかかります。

贈与が現金手渡しで行われたのか、それとも銀行振込みで行われたのか、などの贈与方法の違いによって贈与税の金額が変わることはありません。

贈与とは?

そもそも「贈与」とは、誰かに無償で財産をあげることをいいます。

相続対策として行われる場合には、「生前贈与(生きているうちに財産を贈与することを意味します。)」と呼ばれます。

贈与する人を「贈与者」、贈与を受ける人を「受贈者」といいます。

現金手渡しは税務署にバレにくい?

現金手渡しによる贈与は、銀行振込のように記録(証拠)が残らないことから、「現金手渡しは税務署にバレにくい」と思う方がいらっしゃるかもしれません。

しかし、現金手渡しであっても税務署はその事実を把握することができます。

税務署は、贈与税の申告漏れや脱税の疑いがある場合に調査(これを「税務調査」といいます。)を行う権限をもっており、贈与者や受贈者、これらの関係者の預貯金口座の流れを調べることができるのです。

例えば、まとまった金額が銀行口座から引き出された場合、税務署はその事実(何月何日の何時何分に、いくらの金額が引き出されたのか)を知ることができます。

引き出された金銭の使途に疑わしい点があるときは、税務署はさらに周囲への聴き込みや書類の精査などの徹底的な調査を行います。

そのため、現金手渡しであっても贈与の事実は税務署に知られる可能性が高いといえます。

実際に、税務調査の中でもっとも多く指摘を受けているのは現金や預貯金の申告漏れです(指摘全体の3割程度にあたります)。

贈与税がかかる条件とは?

個人から年間110万円を超える財産の贈与を受けたときには、贈与税がかかります。

逆にいえば、年間110万円以下の贈与には贈与税がかかりません。

年間110万円まで税金がかからない制度を贈与税の「基礎控除(きそこうじょ)」といいます。

なお、贈与税には基礎控除のほかにも特別控除やその他の非課税特例など、節税に利用できるさまざまな制度があります。

贈与税を節税する方法については、後ほど別途解説します。

そもそも贈与税はどのように計算される?

贈与税には①暦年課税(れきねんかぜい)と②相続時精算課税(そうぞくじせいさんかぜい)という2つの課税方式があり、課税方式によって贈与税の計算方法が異なります。

なお、繰り返しになりますが、贈与の方法(現金手渡しか、銀行振込か)によって計算式が異なることはありません。

暦年課税の計算方法

暦年課税による場合、贈与税の金額は次の式によって計算されます。

暦年課税による場合、まずは毎年1月1日から12月31日までの1年間に受け取った贈与の合計金額から、110万円の基礎控除、その他の非課税特例が適用される金額を差し引きます。

この金額に所定の贈与税率を掛け合わせた上で、所定の控除額(基礎控除とは別のものです。)を差し引きます。

暦年課税の税率は贈与を受けた金額によって異なり、10%から55%の間です。

また、父母・祖父母から18歳以上の子・孫への贈与(これを「特定贈与」といいます。)については通常の贈与よりも税率が軽くなる可能性があります。

暦年課税の税率を確認したい方は、下記ページの一覧表をご確認ください。

相続時精算課税の計算方法

相続時精算課税による場合、贈与税の金額は次の式によって計算されます。

相続時精算課税による場合、まずは1月1日から12月31日までの1年間に受けた贈与の合計金額から、110万円の基礎控除、その他の非課税特例が適用される金額、累計2500万円までの特別控除の金額を差し引きます。

この金額に相続時精算課税の贈与税率(一律20%)を掛け合わせます。

贈与を隠していたらどうなる?

贈与を受けたことを隠して贈与税の申告・納税をしなかった場合(実際よりも少ない金額の申告・納税をした場合を含みます。)、税務署の税務調査によってその事実が発覚する可能性が高いといえます。

贈与を隠していた事実が発覚した場合、まずは本来支払うべきであった贈与税の申告・納税をする必要があります。

これに加えて、贈与税の申告・納税が遅れたことや、申告・納税をしなかったこと(少なく申告したこと)についてペナルティが発生します。

ペナルティの大きさは悪質性の程度によって異なります。

贈与税の支払いを免れようとして贈与を隠した場合(わざと申告・納税をしなかった場合)には悪質性が高いと判断され、次のように重いペナルティを課される可能性があります。

- ① 重加算税

- ② 延滞税

- ③ 刑事罰

①重加算税

贈与税の申告・納税は、原則として、贈与を受けた人が、贈与を受けた年の翌年の2月1日から3月15日までにしなければなりません。

この期限までに贈与税の申告・納税をしなかったことに対するペナルティとして「加算税」が課されます。

「加算税」には悪質性の程度に応じていくつかの種類がありますが、贈与があったことを隠していた場合(わざと贈与税の申告・納税をしなかった場合)には、もっとも重い「重加算税」を課されることになります。

重加算税の税率は、本来納めるべき税金の35%(贈与を隠して少ない金額の申告した場合)または40%(贈与を隠して申告をしなかった場合)です。

②延滞税

延滞税は、贈与税の申告・納税が遅れたことに対するペナルティとして課される税金です。

贈与を隠して期限までに贈与税の申告・納税をしなかった場合には、延滞税が発生します。

延滞税の税率は、本来の税金の支払い期限から実際に申告・納税をするまでにかかった日数(具体的には2ヶ月以内または2ヶ月超)によって異なります。

本来の支払い期限から申告・納税をするまでの日数が2ヶ月を超えると税率が高くなります。

③刑事罰

贈与があったことを隠してわざと贈与税の申告・納税をしなかった場合には悪質性が高いと判断され、刑事罰(5年以下の拘禁刑もしくは500万円以下の罰金、またはその両方)を科される可能性があります。

贈与税の時効

贈与税の時効は、贈与税の申告期限の翌日から6年または7年です。

贈与税の負担を免れるために贈与を隠していた場合など、悪質な場合の時効は7年です。

しかし、実際に贈与税の時効が成立するケースは少ないといわれています。

特に、相続対策として贈与(生前贈与)を活用する場合には、被相続人(亡くなって遺産を相続される立場の人のことです。)が亡くなったタイミングで相続税の調査が行われる可能性があり、これをきっかけに贈与の事実が発覚することがあります。

ここまで解説してきたように、贈与を隠していたことが発覚した場合には重いペナルティを受けることになるため、適切に贈与税の申告・納税を行うことが大切です。

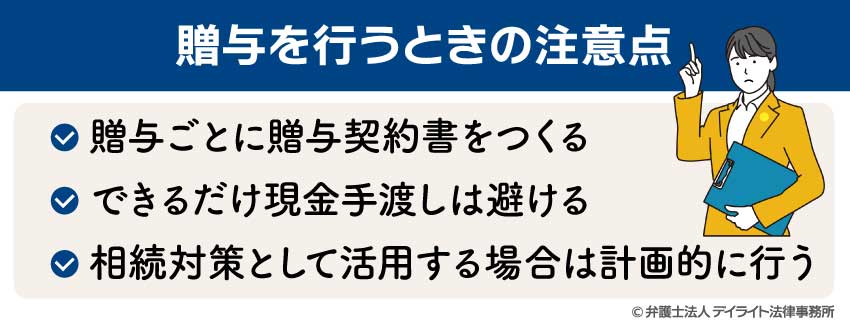

贈与を行うときの注意点

贈与を行うときには、以下のような点に注意するとよいでしょう。

贈与ごとに贈与契約書をつくる

贈与を行うときには、贈与者と受贈者との間でそれぞれの贈与ごとに贈与契約書をつくるようにしましょう。

贈与契約書は、贈与者と受贈者との間で、いつ、どのような財産を贈与をすることについて合意が成立したのか、という証拠になるものです。

贈与契約書をつくることで、当事者同士の「言った」「言わない」の争いを避けることができます。

また、万一税務調査を受けた際にも、どのような贈与が行われたかの証拠として提出することができます。

特に、毎年110万円の基礎控除を活用した節税を検討する場合には、定期贈与とみなされることを避けるために、それぞれの贈与ごとに贈与契約書をつくることを強くおすすめします。

できるだけ現金手渡しは避ける

金銭を贈与する場合には、現金手渡しよりも記録の残る銀行振込みによることをおすすめします。

現金の手渡しは客観的な証拠が残らないため、贈与契約書がある場合でも、本当にその金額の贈与が行われたのか(実際にはより大きい金額の贈与が行われたのではないか)という疑いを持たれる可能性があります。

銀行振込みであれば送金の記録が残るため、税務調査を受けた場合でもスムーズに対応することができます。

どうしても現金手渡しをする必要があるときには、贈与契約書や領収書を作成するとともに、その日のうちに受け取った現金を預貯金の口座に入金するなどして、贈与の日時・金額などに関する客観的な証拠を残すようにしましょう。

相続対策として活用する場合は計画的に行う

贈与(生前贈与)を相続対策(相続税の節税対策)として活用する場合には、計画的に行うことが大切です。

一般に贈与税の税率は相続税の税率よりも高いため、贈与の活用方法を間違えるとかえって多くの税金を支払うこととなる可能性があるためです。

また、贈与税の課税方式について暦年課税を選択する場合、被相続人が亡くなる前の一定期間の贈与については、110万円以下の贈与であっても相続税の課税対象になります。

贈与税や相続税の計算は非常に複雑であり、また、それぞれについてさまざまな非課税枠や非課税特例が定められていることから、一般の方が自力で節税対策を検討するのはかなり難しいといえます。

贈与税や相続税の節税対策を検討される際には、相続にくわしい弁護士などの専門家に相談し、計画的に行うことを強くおすすめします。

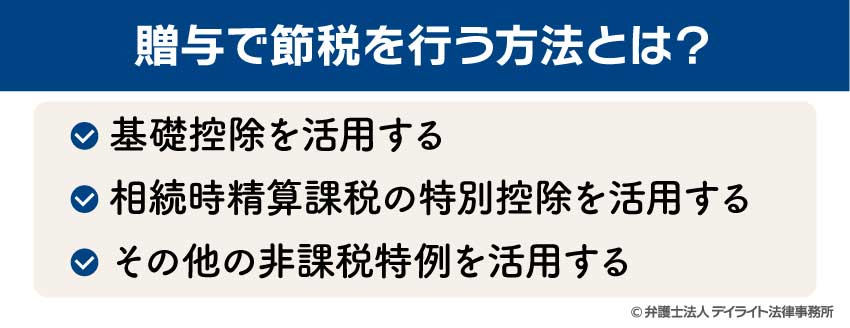

贈与で節税を行う方法とは?

贈与で節税を行う方法として、次のようなものがあります。

基礎控除を活用する

すでに説明したように、贈与税には毎年110万円まで税金がかからない基礎控除の制度があります。

この110万円の基礎控除は、暦年課税・相続時精算課税のどちらの課税方式を選択する場合にも活用することができます。

毎年110万円以内の贈与を複数回くり返すことで、贈与税の負担を減らすことができます。

基礎控除の適用を受けられない場合がある?

ただし、複数回の贈与が「定期贈与」にあたるとみなされると、毎年110万円までの基礎控除を受けられない(通常の贈与税がかかる)ため、注意が必要です。

定期贈与とは、あらかじめ決まっている金額を定期的に分割して贈与することをいいます。

例えば、あらかじめ500万円を贈与することが決まっている場合に、「毎年100万円を5年間にわたって、合計500万円を贈与する」という合意をするケースが定期贈与にあたります。

このような場合には、「毎年100万円の贈与が5回行われた」のではなく、「500万円の贈与が1回行われた」として扱われ、500万円から110万円の基礎控除を差し引いた390万円に対して贈与税がかかることになります。

毎年110万円以内の基礎控除を活用して節税対策を行う際には、定期贈与とみなされないために、次のような対策をすることが考えられます。

- 贈与の都度(毎年)、贈与契約書を作成する

- 毎年贈与する時期を変える

- 毎年贈与する金額を変える

- あえて贈与税の支払う(110万円超の贈与をする)時期を作る

相続時精算課税の特別控除を活用する

贈与税の課税方式について相続時精算課税を選択する場合には、毎年110万円の基礎控除のほかに累積2500万円の特別控除の制度があります。

特別控除とは、毎年110万円を超える部分の贈与について、累計で2500万円に達するまでは贈与税がかからないというものです。

注意点

毎年110万円を超える部分の贈与については、贈与税ではなく相続税の課税対象になります。

その他の非課税特例を活用する

贈与税には、基礎控除・特別控除のほかに、贈与の目的等に応じたその他の非課税特例があります。

例えば、次のような特例を活用することができます。

配偶者控除の特例(暦年課税のみ)

婚姻期間20年以上の夫婦の間で居住用不動産(住居として利用する不動産)等を贈与する場合で、一定の要件にあてはまるときに、110万円の基礎控除に加えてに最高2、000万円まで贈与税が非課税となる特例です。

この特例は贈与税の課税方式について暦年課税を選択する場合にのみ利用することができます。

住宅取得等資金の非課税特例

父母や祖父母から子や孫にマイホームの購入資金等の贈与をする場合で、一定の要件にあてはまるときに、最大1000万円まで贈与税が非課税となる特例です。

※この特例は令和6(2024)年1月1日から令和8(2026)年12月31日までの間に行われた生前贈与に適用されます。

教育資金一括贈与の非課税特例

父母や祖父母から子や孫に教育資金(学費や学習塾の費用など)を一括で生前贈与する場合で、一定の要件にあてはまるときに、最大1500万円まで贈与税が非課税となる特例です。

※この特例は平成25(2013)年4月1日から令和8(2026)年3月31日までの間に行われた生前贈与に適用されます。

現金の贈与税についてのQ&A

親から1000万もらったら贈与税はいくらですか?

親から現金1000万円をもらった場合の贈与税の金額は、具体的な状況によって異なります。

親から現金1000万円をもらった場合の贈与税の金額は、具体的な状況によって異なります。贈与税の金額に影響する事情として、次のようなものがあります。

- 贈与税の課税方式について暦年課税と相続時精算課税のどちらを選択するか

- 一度に1000万円をもらったのか、それとも複数回に分けて合計1000万円をもらったのか

- 非課税特例の適用を受けるか(贈与された金銭の使途等)

暦年課税の場合

贈与税の課税方式について暦年課税を選択する場合で、親から一度に1000万円をもらったときには、特例贈与にあたるかどうか(1000万円をもらった時点で18歳以上かどうか)によって贈与税の金額が異なります。

特例贈与にあたる場合の贈与税は、以下の計算式より177万円です。

特例贈与にあたらない場合の贈与税は、以下の計算式より231万円です。

さらに、1マイホームの購入資金や学費等の援助目的で1000万円をもらった場合で、住宅取得等資金の非課税特例(最大1000万円まで非課税)や教育資金一括贈与の非課税特例(最大1500万円まで非課税)を利用できるときは、贈与税が0円になる可能性があります。

毎年110万円以内の生前贈与を複数回受けた結果、合計で1000万円をもらった場合の贈与税は0円です。

例えば、1年目に110万円、2年目に90万円、3年目に95万円、4年目に100万円、5年目に55万円、6年目に65万円、7年目に110万円、8年目に105万円、9年目に100万円、10年目に110万円、11年目に60万円、をもらったようなケースです。

ただし、はじめから1000万円を贈与することが決まっており、毎年100万円を10年間にわたってもらったような場合には、定期贈与にあたるとみなされ、一度に1000万円をもらった場合と同様に扱われます。

相続時精算税の場合

贈与税の課税方式について相続時精算課税を選択する場合には、1000万円を一度にもらったか複数回に分けてもらったかにかかわらず、贈与の累計額が2500万円以内におさまっているため、贈与税はかかりません(0円です)。

現金の手渡しはいくらまでならOKですか?

現金の手渡しについて、「いくらまでならしてもよい(OK)」、「いくら以上はしてはいけない(NG)」という制限はありません。もっとも、すでに解説したように、現金の手渡しの場合には証拠が残りにくく贈与があった事実を証明することが難しいことから、できるだけ銀行振込み等の方法によることをおすすめします。

また、毎年110万円超の贈与については、現金手渡しであっても贈与税がかかります。

まとめ

これは現金手渡しの場合であっても同様で、「現金手渡しなら贈与税がかからない」ということはありません。

- 個人から年間110万円以上の贈与を受けた場合には、贈与税がかかります。

- 現金手渡しによる贈与が行われた場合でも、税務署はその事実を把握することができます。

- 贈与税の支払いを免れるために贈与を隠していた場合、本来の税金の支払いに加えて、重加算税や延滞税、刑事罰などの重いペナルティを受ける可能性があります。

- 現金手渡しは客観的な証拠が残りにくいことから、「本当はもっと大きい金額の贈与を受けたのを隠しているのではないか」といった疑いをかけられる可能性があります。

金銭の贈与は現金手渡しよりも銀行振込等の証拠の残る形で行うことをおすすめします。

- 贈与(生前贈与)を相続対策として活用する場合には、相続に強い弁護士に相談されることを強くおすすめします。

- 当事務所では、相続問題に強い弁護士で構成する相続対策専門チームを設置しており、相続全般に関するご相談をうけたまわっています。

贈与税や相続税の節税対策について少しでも疑問や不安がある場合には、ぜひお気軽にご相談ください。