弁護士法人デイライト法律事務所 パートナー弁護士

税金の滞納を放置した場合、督促状の送付、財産調査を経て、最終的には給与や預金などが差し押さえられる可能性があります。

税金の滞納による差し押さえは、一般的な借金と異なり、裁判所の関与なしに迅速に進められる可能性があります。

財産が差し押さえられた場合には、すぐに延滞を解消するか、税務署や地方自治体の担当窓口に相談するようにしてください。

税金以外に複数の借り入れがある場合には、弁護士に相談したうえで債務整理手続きを検討する必要があります。

この記事では、税金滞納から差し押さえに至るまでの具体的な流れ、差し押さえの対象となる財産と保護される範囲、そして差し押さえを受けた際の具体的な対処法などについて、弁護士が解説していきます。

目次

税金滞納で差し押さえられたらどうすればいい?

税金滞納による差し押さえは、納税者の生活に深刻な影響を及ぼすことになります。

そのため、税金滞納で差し押さえられた場合、まずは速やかに税務署や地方自治体に連絡を取り、納税の意思を示すことが何よりも重要です。

その上で、給与の差し押さえ解除に向けた交渉や、多重債務が原因であれば債務整理を視野に入れた根本的な解決策を検討してください。

ご自身では対応に不安があるという場合には、債務整理に詳しい弁護士に相談することをおすすめします。

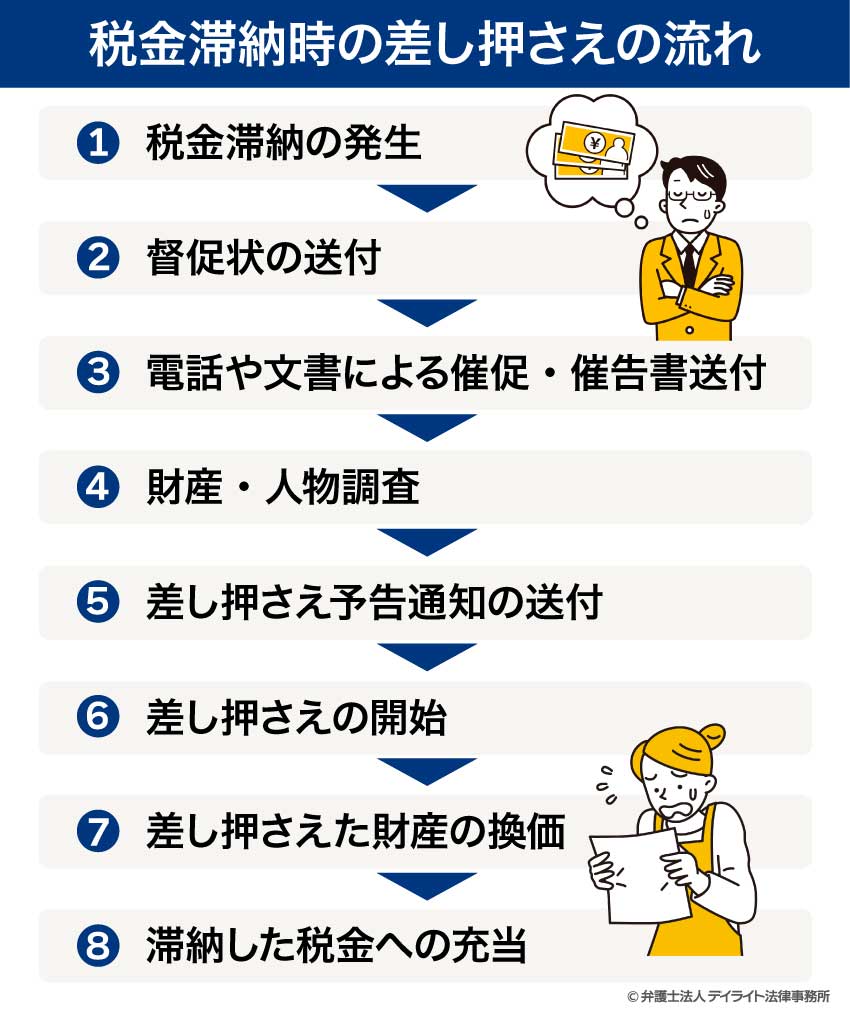

税金滞納時の差し押さえの流れ

税金を滞納すると、「すぐに財産を差し押さえられるかもしれない」という不安を抱く方もいらっしゃるでしょう。

しかし、実際に差し押さえが行われるまでには、段階を踏んだ手続きが法律に基づいて進められます。

税金の差し押さえは、一般的な借金の取り立てとは異なり、裁判所の決定を待つことなく、税務署や地方自治体が直接執行できる点が特徴です。

このため、比較的スピーディーに手続きが進む傾向にあります。

税金滞納から差し押さえに至るまでの一般的なフロー図は以下のとおりです。

①税金滞納の発生

税金の納付期限を1日でも過ぎると、その時点から法的に滞納とみなされます。

この滞納が発生した瞬間から、延滞税が日割りで加算され始めます。

延滞税は、税金を期日までに納めなかったことに対する「利息」のようなものであり、滞納期間が長引くほど雪だるま式に増えていくため、早急な対応が求められます。

②督促状の送付

納付期限から国税の場合は50日以内、地方税の場合は20日以内に、管轄の税務署や地方自治体から督促状が送付されます。

この督促状は、税務署や自治体が滞納者に対して、滞納している税金を速やかに納めるよう催告する法的文書です。

督促状には新たな納付期限が記載されており、督促状の発送から10日が経過しても納付がない場合、税務署や地方自治体は法的に差し押さえを行う権限を得ることになります。

この段階で税金を納付すれば、差し押さえに進む事態は回避できます。

③電話や文書による催促・催告書送付

督促状を送付してもなお滞納が続く場合、税務署や地方自治体はすぐに差し押さえを実行するのではなく、電話や書面によって改めて納付を促す催促を行うのが一般的です。

さらに、督促にも応じない場合には、より強い警告として催告書が送付されることもあります。

これらの連絡を無視し続けたり、納税の意思が見られないと判断されたりすると、行政側は滞納者の財産状況の把握に本格的に乗り出し、差し押さえに向けた具体的な準備が進められることになります。

④財産・人物調査

差し押さえの実行に先立ち、税務署や地方自治体は国税徴収法に基づき、滞納者の財産状況や身辺に関する詳細な調査を行います。

この調査は、滞納者がどのような財産を所有しているかを特定し、差し押さえの対象を選定するために不可欠なプロセスです。

具体的には、銀行口座の預貯金残高、毎月の給与額、土地・建物などの不動、自動車の有無、さらには勤務先情報などが徹底的に確認されます。

調査の一環として、金融機関への照会や、給与差し押さえの可能性を探るために勤務先への在籍確認が行われることもあります。

これらの調査権限は、個人情報保護法に抵触することなく、税法に基づき広く認められています。

⑤差し押さえ予告通知の送付

催告書にも応じないなど、状況が改善されない場合、最終的な警告として差し押さえ予告通知が送付されることがあります。

この通知は、税務署や地方自治体が差し押さえを間近に控えていることを滞納者に知らせるもので、多くの場合、差し押さえの予定日や具体的な対象財産が明記されています。

これはまさに最終通告であり、この通知を受け取った時点で税務署や地方自治体の担当者と速やかに連絡を取り、分割払いの交渉や納税の猶予制度(徴収猶予・換価の猶予など)の申請を行うことで、差し押さえの実行を回避できる可能性が残されています。

⑥差し押さえの開始

事前調査や予告通知にも応じず、滞納を続けた場合、実際に財産の差し押さえが実行されます。

比較的手続きが容易な現金や預金、給与などが差し押さえの対象となりやすい傾向にあります。

預貯金が差し押さえられる場合は、金融機関の口座が取引停止となり、預金が直接納税機関に充てられます。

給与が差し押さえられる場合は、勤務先から納税機関へ直接、滞納額の一部が振り込まれることになります。

不動産や自動車なども差し押さえの対象になり得ますが、これらは査定や公売の手続きが必要なため、現金や預金、給与で不足する場合や高額な滞納がある場合に検討されることが多いです。

⑦差し押さえた財産の換価

差し押さえられた財産が、現金や預金以外、例えば不動産や自動車であった場合、滞納した税金に充てるために換価、つまり現金化されるプロセスに進みます。

不動産であれば、一般競争入札などの公売にかけられ、落札された代金が税金に充当されます。

⑧滞納した税金への充当

換価された金銭は、滞納している税金と延滞税、さらには差し押さえにかかった手数料などに充当されます。

差し押さえによって得られた金額が滞納額を上回る場合は、余剰分が滞納者に返還されますが、延滞税などが加算されるため、返還額がわずかになることもあります。

逆に、差し押さえ後も未払い分が残る場合は、引き続き別の財産が差し押さえられたり、追加で差し押さえが行われたりする可能性もあります。

税金滞納で差し押さえられるまでの期間

税金滞納から実際に財産が差し押さえられるまではどのくらいの期間がかかるのでしょうか。

税務署や地方自治体による差し押さえは、一般的な民事上の債権回収に比べて非常に迅速に進行する可能性があります。

前述のとおり、税金滞納における差し押さえは、一般的な借金などの民事債権に基づく差し押さえとは、その法的根拠と執行プロセスにおいて大きく異なります。

一般的な債権の場合、債権者は裁判所に申し立てを行い、債務名義(確定判決など)を得てから強制執行の手続きを進めます。

これには財産調査や執行文の作成など、一定の手順と時間を要します。

これに対して、国税や地方税などの税金の滞納に対する差し押さえは、国税徴収法や地方税法に基づき行われます。

督促状の送付後10日を経過すれば、税務署や地方自治体が裁判所の関与なしにいつでも差し押さえを実行できるという強力な権限を認めています。

つまり、財産調査を行う前であっても、法的には差し押さえが可能となるのです。

そのため、迅速なケースでは、税金の納付期限を過ぎてから、国税では数週間程度で、地方税では1〜2ヶ月程度で差し押さえに至ることも理論上は可能ですが、確実に回収するために財産調査を実施した後に差し押さえが開始されることが多いため、実際には、数ヶ月から半年程度の猶予があることも珍しくありません。

しかし、これはあくまで一般的な傾向であり、税務署や地方自治体が悪質な滞納と判断したり、納税の意思がないと見なしたりした場合には、より迅速に手続きが進められる可能性は十分にあります。

したがって、督促状が届いた時点で直ちに税務署や地方自治体に連絡を取り、納税に関する相談を行うことが、差し押さえを回避するための最も賢明な対応策といえるでしょう。

税金滞納で差し押さえられたらどうなる?

差し押え禁止財産は手元に残すことができる

税金滞納による差し押さえの対象となる財産は、原則として金銭的価値のあるあらゆる財産に及びます。

具体的には、現金、銀行預金、株式や投資信託などの有価証券を含む金融商品、土地や建物などの不動産、自動車、貴金属、骨董品などが挙げられます。

これらの財産は、換価(現金化)され、滞納された税金に充当されることになります。

一方で、国税徴収法には、納税者とその家族の最低限の生活を保障するための「差押禁止財産」が定められています。

これには、生活に欠くことのできない衣服や寝具、家具、家電製品といった生活必需品が含まれます。

また、滞納者やその家族が3ヶ月間生活するために必要な食料や燃料、仕事に不可欠な器具や機械なども差し押さえの対象外とされます。

実務上、差し押さえの対象となりやすいのは、手続きが比較的容易で、現金化しやすい預金や給与です。

多くのケースにおいて、多額の滞納を一括で支払えるほどの現預金がある納税者は稀であるため、給与が差し押さえられるというのが、最も現実的なケースといえるでしょう。

給与差し押さえの上限は?

給与が差し押さえの対象となった場合、生活への影響は非常に大きいものとなります。

給与が差し押さえられると、勤務先へ通知が送られ、差し押さえ分の金額が差し引かれた上で給与が支払われることになります。

この差し押さえ分の天引きは、滞納している税金が完済されるまで、翌月以降も継続します。

しかし、給与の全額が差し押さえられてしまうわけではありません。

給与の差し押さえの上限は、民事執行法に基づく一般的な債権の差し押さえの場合と、国税徴収法に基づく税金の差し押さえの場合とで大きく異なります。

一般的な債権による給与の差し押さえ(民事執行法)の場合、手取り給与の原則4分の1が差し押さえの対象となります。

ただし、手取り額が44万円を超える場合は、33万円を超える部分が全額差し押さえの対象となります。

これに対して、税金滞納による給与の差し押さえ(国税徴収法)の場合、以下の項目を合算した金額は差し押さえから保護されます。

- ① 所得税額

- ② 住民税額

- ③ 社会保険料(健康保険料、厚生年金保険料、雇用保険料など)

- ④ 最低生活費:滞納者本人やその家族が、日々の生活を維持していくのに最低限必要な費用です。具体的には、滞納者本人に10万円が保証され、これに生計を同じくする親族の数 × 4万5、000円が加算されます。

- ⑤ 体面維持費:収入に見合った社会的地位や体裁を維持するために必要とされる費用です。これは、以下の計算式で算出されます。

{(毎月の給与総支給額) – (上記① + ② + ③ + ④の合計額)} × 0.2

これらの計算によって算出された「差し押さえ禁止額」を給与総支給額から差し引いた残りが、実際に差し押さえられる金額となります。

給与の差し押さえの上限について、具体的な事例で考えてみましょう。

例えば、毎月の給与総支給額が30万円、所得税・住民税・社会保険料の合計が6万円、同一生計の親族が2人(妻と子ども1人)いる場合で計算してみましょう。

このケースで、「最低生活費」は、「本人10万円 + (4万5,000円 × 2人)= 19万円」となります。

そして、「体面維持費」は、「{給与総支給額30万円 -(6万円 + 19万円)}× 0.2 = 1万円」となります。

したがって、差し押さえ禁止額は、「6万円(税金・社会保険料)+ 19万円(最低生活費)+ 1万円(体面維持費)= 26万円」となります。

この場合、毎月の給与が30万円ですので、実際に税金の延滞によって差し押さえられる金額は、

30万円(給与総支給額)- 26万円(差し押さえ禁止額)= 4万円

となります。

このように、税金滞納による給与の差し押さえは、一般的な借金の場合と保護される範囲の算定方法が異なり、納税者の生活保障に一定の配慮がなされています。

信用情報への影響

税金の滞納は、信用情報機関には記録されません。

信用情報は、主に金融機関がローンの審査やクレジットカードの発行時に参照するものであり、借金やローンの返済履歴が記録されます。

税金を管轄する国や地方自治体は、信用情報機関に加盟していないため、税金の滞納が直接的に個人の信用情報に影響を与えることはありません。

しかし、税金を滞納していると、別の形で間接的な影響が生じることがあります。

例えば、住宅ローンの申し込み時には、住民税の納税証明書が求められることがあり、住民税を滞納していると審査に通らない可能性があります。

また、自動車の車検を受ける際には自動車税の納税証明書が必要となるため、自動車税を滞納していると車検が受けられなくなり、公道を走行できなくなるなどの不利益が生じます。

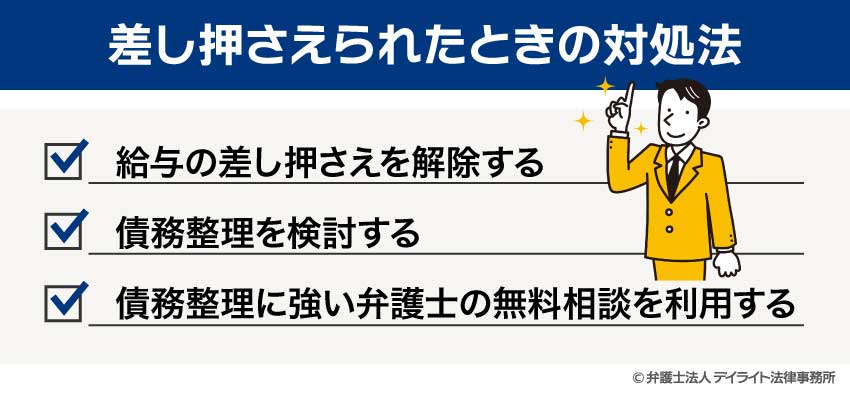

差し押さえられたときの対処法

給与の差し押さえを解除する

給与の差し押さえられそうな場合、最も直接的な解決策は、滞納している税金を完納することです。

滞納している税金を全額支払えば、差し押さえは根拠を失うため、解除されることになります。

しかし、一括での納付が困難な状況にあることがほとんどでしょう。

そのような場合であっても、決して滞納を放置せず、速やかに税務署や地方自治体の担当窓口に相談することが極めて重要です。

担当部署に連絡し、自身の経済状況を正直に説明することで、分割納付(分納)の相談に応じてもらえる可能性があります。

分割納付が認められれば、毎月無理のない範囲で納税を継続することで、差し押さえの解除や回避につながります。

また、自治体によっては、災害や失業など特定の事情により所得が著しく減少した場合に、住民税の減免制度が適用される可能性があります。

自身が減免の対象とならないか、各自治体のウェブサイトや窓口で確認することも重要です。

さらに、すでに差し押さえが始まっている財産がある場合でも、「換価の猶予」を申請することで、差し押さえられた財産の売却(換価)を一定期間待ってもらえる可能性があります。

これは、一括で納税することで事業の継続や生活の維持が困難になるおそれがある場合に認められる制度です。

債務整理を検討する

税金滞納の根本的な原因が、住宅ローンやクレジットカード、消費者金融からの借金など、他の債務の返済負担にある場合、その借金問題を解決することが税金滞納の解消に繋がります。

このような状況においては、債務整理を検討することが有効な解決策となる場合があります。

債務整理とは、借金の減額や免除、あるいは返済期間の猶予を得ることで、多重債務で苦しむ人を経済的に再生させるための法的手続きです。

主な債務整理には以下の3種類があります。

- 任意整理

- 個人再生

- 自己破産

まず、「任意整理」とは、裁判所を介さず、債権者(貸金業者など)と直接交渉し、将来利息のカットや返済期間の延長などによって月々の返済額を軽減する手続きです。

次に、「個人再生」とは、裁判所の関与のもと、借金を大幅に減額し、原則3年間(最長5年間)で返済する再生計画を立てる手続きです。

住宅ローン特則を利用すれば、自宅を残しながら借金を整理することも可能です。

そして、「自己破産」とは、裁判所に申し立てを行い、免責が認められれば、原則として全ての借金の支払い義務が免除される手続きです。

重要な点として、税金や社会保険料などの公租公課は、債務整理の対象とはなりません(これを「非免責債権」と呼びます)。

自己破産を選択した場合でも、税金や社会保険料の支払い義務が免除されることはありません。

しかし、債務整理によって他の借金の負担が軽減されれば、その分、税金の支払いに充てる経済的な余裕が生まれることになります。

なお、債務整理については、以下の記事においても詳しく解説しておりますので、ぜひ参考にされてください。

債務整理に強い弁護士の無料相談を利用する

税金滞納問題は、個人の経済状況や家族構成、滞納額によってその解決策が大きく異なります。

特に、給与の差し押さえや他の借り入れとの兼ね合いがある場合、法的な知識がなければ適切な判断を下すことは困難でしょう。

そこで、債務整理に強い弁護士の無料相談を積極的に利用することをおすすめします。

弁護士は、税金滞納の状況だけでなく、借金全体の状況を総合的に判断し、納税者にとって最適な解決策を提案することができます。

また、多くの弁護士事務所では、初回無料相談を実施しています。

この機会を利用し、まずはご自身の状況を専門家に話してみることから始めてみてください。

早期に専門家の力を借りることが、税金滞納による差し押さえという危機的状況を打開し、生活再建への第一歩となるでしょう。

税金と差し押さえについてのQ&A

税金滞納で差し押さえられる上限額はいくらですか?

税金滞納で給料が差し押さえられた場合には、給与総支給額から以下の項目が差し引かれた金額が差し押さえ対象となります。

税金滞納で給料が差し押さえられた場合には、給与総支給額から以下の項目が差し引かれた金額が差し押さえ対象となります。- 所得税、住民税、社会保険料

- 最低生活費:滞納者本人に10万円、扶養親族がいる場合は1人につき4万5,000円を加算した額

- 体面維持費:(給与総支給額 – 上記合計額)× 0.2で算出される額

これらの合計が「差し押さえ禁止額」となり、給与総支給額からこの禁止額を引いた残りが実際に差し押さえられる上限となります。

まとめ

税金を滞納すると、納付期限を過ぎた瞬間から延滞税が発生し、督促状の送付、財産調査を経て、最終的には給与や預金などが差し押さえられる可能性があります。

税金の差し押さえは、一般的な借金と異なり、短期間で実施される可能性もあります。

税金の滞納で給与が差し押さえられた場合、最低限の生活に必要な金額は法律で保護されますが、生活に大きな影響を与えることになります。

もし、税金の滞納や借金問題でお困りの場合には、弁護士に相談したうえで、債務整理など適切な対応を検討する必要があります。

デイライト法律事務所では、破産再生部を設けており、借金問題に精通した弁護士が皆様を強力にサポートしています。

借金に関するご相談は初回無料でご相談いただけます。まずは一度ぜひご相談ください。