弁護士法人デイライト法律事務所 パートナー弁護士

結論からお伝えすると、クレジットカードの支払いを1回、しかも比較的すぐに支払った場合であれば、信用情報に事故情報として登録される可能性は低いと考えられます。

しかし、これはあくまで原則であり、滞納した日数やカード会社の方針によっては、信用情報に登録される可能性もあります。

延滞が長引いたり、何度も繰り返し延滞をしたりしていると、信用情報に履歴として登録され、将来的な取り引きに悪影響が出てくる可能性があるため、注意が必要です。

この記事では、クレジットカードの支払いを残高不足で滞納した場合の流れ、信用情報への影響、具体的な対処法、残高不足を防ぐ方法などについて、弁護士がわかりやすく解説していきます。

目次

クレジットカードの支払いを残高不足で滞納するとどうなる?

クレジットカードの利用料金の支払いが遅れてしまうとどうなってしまうのでしょうか。

「たった1回の残高不足だから、大丈夫だろう」と放置してしまうのは非常に危険です。

クレジットカード一般の支払いを残高不足で滞納した場合には、以下のような流れで手続きが進んでいます。

- クレジットカードが使用停止される(延滞最短1日~支払い完了まで)

- 遅延損害金が発生する(延滞1日~支払い完了まで)

- カード会社から確認や督促の連絡が入る

- ブラックリストに登録される

- 一括請求される

- 訴訟が提起され、財産が差し押さえられる

クレジットカード会社からの連絡を無視したり、支払いを放置したりすることで、事態はより深刻化するため、できるだけ早期に延滞を解消するようにしてください。

滞納は1回目でも信用情報に登録される?

結論からお伝えすると、クレジットカードの支払いを1回、しかも比較的すぐに支払った場合であれば、信用情報に事故情報として登録される可能性は低いと考えられます。

しかし、これはあくまで原則であり、滞納した日数やカード会社の方針によっては、信用情報に登録される可能性もあります。

延滞が長引いたり、何度も繰り返し延滞をしたりしていると、信用情報に履歴として登録され、将来的な取り引きに悪影響が出てくる可能性があります。

信用情報とは?

そもそも、「信用情報」とは、個人のクレジットカードや各種ローンの契約内容、支払い状況など、金融取引に関する客観的な事実を示す情報のことです。

この情報は、個人の「信用力」を判断する上で重要な材料となり、クレジットカード会社や金融機関が、新規の申し込みや途上与信(契約後の利用状況の確認)を行う際に参照されます。

信用情報は、以下の3つの信用情報機関によって収集・管理・提供されています。

- 株式会社シー・アイ・シー(CIC):主に信販会社系のクレジットカード会社が加盟しています。

- 株式会社日本信用情報機構(JICC):消費者金融会社や信販会社、流通系クレジットカード会社などが加盟しています。

- 全国銀行個人信用情報センター(KSC):銀行や信用金庫などが加盟しています。

参考:指定信用情報機関のCIC

参考:日本信用情報機構(JICC)指定信用情報機関

参考:全国銀行個人信用情報センター

これらの信用情報機関には、氏名、生年月日、住所、連絡先などの基本情報のほか、クレジットカードの契約日、利用限度額、支払い状況、ローンの借入額、返済状況などが記録されています。

なお、信用情報については、以下の記事で詳しく解説しています。

信用情報が回復するまでの期間や、回復できない期間のデメリットなどについても併せて解説しておりますので、ぜひ参考にされてください。

ブラックリストとは?

一般的に「ブラックリスト」と呼ばれるものは、信用情報機関に登録された事故情報のことを指します。

実際に黒い名簿が存在するわけではなく、金融事故を起こした場合に、その事故情報が信用情報機関に登録される状態を指します。

ブラックリストに登録されると、新たなクレジットカードの作成、ローンの利用、携帯電話の分割払いなどが一定期間非常に困難になります。

これは、金融機関が信用情報を照会した際に、過去の金融事故の履歴が確認できるため、「この人は支払能力に問題がある」と判断される可能性が高くなるためです。

なお、ブラックリストの概要や、登録を確認する方法などについては、以下の記事で詳しく解説しております。

ブラックリストについて詳しくお知りになりたい方は、ぜひ参考にされてください。

信用情報に登録されるケースとは?

信用情報に事故情報が登録されるのは、主に以下のようなケースです。

- 長期の延滞

- 代位弁済・保証履行

- 債務整理

長期の延滞

借入金やクレジットカードの支払いを長期間にわたって滞納した場合、信用情報に事故情報として登録されます。

一般的には、「61日以上」または「3ヶ月以上」の支払遅延があった場合が目安とされています。

数日程度の遅れであれば、通常はすぐに事故情報として扱われることはありません。

ただし、たとえ数日の遅延であっても、遅延損害金が発生することは避けられません。

また、事故情報としての登録に至らなかったとしても、支払いが遅れたという事実は信用情報に記録され、将来的な与信審査においてマイナスの影響を与える可能性があります。

クレジットカードの支払いも、基本的な考え方は借金の返済と同様です。

したがって、クレジットカードの支払いを長期間にわたって滞納した場合も、長期の延滞として、信用情報に事故情報として登録されることになります。

代位弁済・保証履行

代位弁済とは、債務者が借金を返済できなくなった際に、保証会社などの第三者が債務者に代わって債権者に弁済を行うことです。

保証履行も同様の意味合いを持ちます。

これらの措置が取られるのは、債務者が長期間にわたり支払いを滞った場合であるため、代位弁済や保証履行が行われた時点で、信用情報には事故情報が登録されます。

代位弁済や保証履行に至るまでの滞納期間は、金融機関によって異なりますが、一般的には3ヶ月から半年程度と言われています。

債務整理

債務整理とは、借金の減額や免除、返済期間の猶予などを目的とした法的な手続きの総称であり、任意整理、自己破産、個人再生などの方法があります。

これらの手続きは、自力での借金返済が困難になった際に行われるため、手続きを開始した時点で信用情報に事故情報が登録されます。

なお、過払い金請求は、原則として債務整理には該当しません。

したがって、過払い金請求を行ったこと自体が信用情報に悪影響を与えることはありません。

ただし、過払い金請求を行い、今残っていた貸金と相殺した結果、借金の残額が残ってしまった場合には、任意整理として取り扱われるためブラックリストに載ってしまいます。

なお、ブラックリストに登録される条件については、以下の記事で詳しく解説しておりますので、ぜひ参考にされてください。

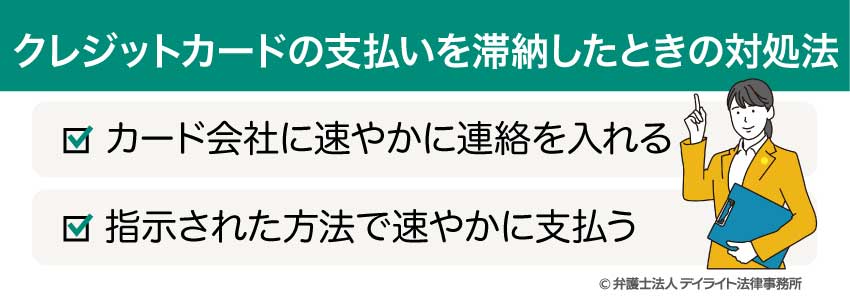

クレジットカードの支払いを滞納したときの対処法

カード会社に速やかに連絡を入れる

クレジットカードの支払いを延滞した際には、まず最も重要なことは、できるだけ早くクレジットカード会社に連絡することです。

連絡せずに放置してしまうと、カード会社からの信頼を失い、利用停止や強制解約といった措置につながる可能性が高まります。

強制解約にまで至ってしまうと、その会社のカードの利用は以後できないと思っておく必要があります。

連絡の際には、以下の点を明確に伝え、指示を仰ぎましょう。

- 返済の意思:今後、きちんと支払う意思があることを誠意をもって伝えましょう。

- 支払いが遅れてしまった理由:残高不足、引き落とし口座の変更手続きミスなど、正直に理由を伝えましょう。

- 現在の状況:いつであれば支払いができる見込みなのか、現在手持ちの金額はいくらなのかなど、具体的な状況を説明します。

カード会社に連絡することで、今後の支払い方法や期日について具体的な指示を受けることができます。

また、状況によっては、支払い方法の変更や分割払いの相談に乗ってくれる可能性もあります。

指示された方法で速やかに支払う

カード会社から支払い方法について指示があったら、それに従ってできるだけ早く支払いを済ませましょう。

一般的な支払い方法としては、以下のものがあります。

- 再引き落とし:カード会社や金融機関によっては、数日後に再度引き落としが行われる場合があります。その場合は、再引き落とし日に間に合うように口座に資金を準備しておく必要があります。

- 銀行振込:カード会社指定の口座へ、滞納金額と遅延損害金を振り込む方法です。振込先の口座情報や振込期限を確認のうえ、手続きを行う必要があります。

- コンビニエンスストアやATMでの支払い:カード会社から送付される払込票を持参し、コンビニエンスストアのレジや提携ATMで支払う方法です。

- インターネットバンキングやカード会社のアプリからの支払い:ネットバンキングやアプリを通じて、オンラインで支払いができる場合もあります。

いずれの支払い方法を選択する場合でも、支払いが完了したことをカード会社に連絡することで、その後の手続きがスムーズに進むことがあります。

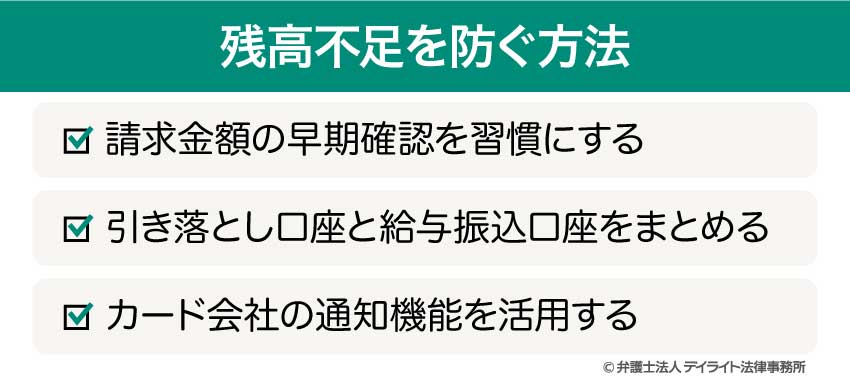

残高不足を防ぐ方法

請求金額の早期確認を習慣にする

多くのクレジットカード会社では、会員専用のウェブサイトやアプリを通じて、利用明細や請求金額を確認できるサービスを提供しています。

請求金額が確定したら、必ず引き落とし日の前に確認する習慣をつけましょう。

早期に請求金額を把握することで、口座残高が不足していることに気づけば、事前に不足額を入金したり、支払い方法を変更したりするなどの対策を講じることができます。

引き落とし口座と給与振込口座をまとめる

クレジットカードの引き落とし口座を、給与の受け取り口座と同一にすることも、残高不足を防ぐ有効な手段です。

これにより、毎月の引き落とし前にわざわざ資金を移動させる手間が省け、口座残高が不足するリスクを減らすことができます。

カード会社の通知機能を活用する

多くのクレジットカード会社は、引き落とし日の数日前や、引き落としができなかった場合に、メールやアプリのプッシュ通知などで知らせてくれるサービスを提供しています。

これらの通知機能を活用することで、うっかり残高不足に気づかなかったという事態を防ぐことができます。

通知設定の内容やタイミングはカード会社によって異なるため、ご自身の利用しているカードの設定を確認し、必要な通知を受け取れるようにしておきましょう。

生活が苦しい場合は債務整理を検討する

クレジットカードの支払いが滞り、生活が苦しい状況が続く場合、債務整理が解決策の一つとなります。

債務整理には、以下の3つの方法があります。

- 自己破産

- 個人再生

- 任意整理

まず、自己破産は、裁判所の許可を得て借金の返済義務を免除してもらう手続きです。

多重債務で返済の見込みがない場合に有効ですが、財産の処分や信用情報の悪化、職業制限などのデメリットがあります。

次に、個人再生は、裁判所の認可を得て借金を大幅に減額し、分割で返済していく手続きです。

自己破産と異なり、財産を残せる可能性があり、住宅ローン特則を利用すればマイホームを手放さずに済む場合があります。

ただし、安定した収入と返済能力が必要です。

最後に、任意整理とは、裁判所を介さずに弁護士などが債権者と直接交渉し、将来利息のカットや返済期間の延長を目指す手続きです。

比較的簡便で、整理する借金を選べるメリットがあります。

どの方法が最適かは個々の状況によって異なるため、借金問題で困窮している場合は、早めに弁護士などの専門家に相談し、自身の状況に合った適切なアドバイスを受けることが重要です。

クレジットカードの残高不足についてのQ&A

クレジットカードの引き落としが2回失敗したらどうなる?

クレジットカードの引き落としが2回失敗すると、カードの利用停止が継続され、強制的に解約となる可能性が高まります。

クレジットカードの引き落としが2回失敗すると、カードの利用停止が継続され、強制的に解約となる可能性が高まります。また、長期延滞や債務不履行のリスクが高いと判断され、事故情報として登録される可能性が高まります。

強制解約となった場合、残りの債務全額が一括で請求されることがあるため、速やかにカード会社に連絡を取り、今後の対応について指示を仰ぐことが非常に重要です。

まとめ

クレジットカードの支払いを1回滞納したとしても、信用情報に大きな影響は出ない場合もあります。

ただし、長期間延滞を放置したり、何度も繰り返し延滞したりすると、信用情報に事故情報が登録される可能性があります。

滞納に気づいた場合には、すぐにカード会社に連絡し、指示に従って速やかに支払うことが重要です。

また、日頃から請求金額の確認や引き落とし口座の管理を徹底し、残高不足を防ぐ対策を講じることが大切です。

もし、支払いが困難な状況が続くようであれば、債務整理という選択肢も視野に入れる必要があります。

専門家である弁護士に相談することで借金問題を根本的に解決することができます。

デイライト法律事務所では、借金問題に注力する弁護士たちによる破産再生チームを設け、借金でお困りの皆様を強力にサポートしています。

ぜひお気軽にお問い合わせください。