弁護士法人デイライト法律事務所 パートナー弁護士

「消費者金融から一度でも借りると、ヤバい」と不安に感じる方は少なくありません。

しかし、結論からお伝えすると、計画的に利用し、返済さえきちんとできれば、消費者金融の利用が問題になることはありません。

消費者金融は、法律に基づき運営されている正規の貸金業者であり、違法な高金利での貸し付けや強引な取り立ては法律により禁じられています。

大切なのは、メリットとデメリットを正しく理解し、賢く利用することです。

この記事では、消費者金融のメリット・デメリット、借りたお金を返せない場合のリスク、お金を返せない場合の対処法などについて、弁護士が解説していきます。

目次

消費者金融から一度でも借りるとヤバい?

「消費者金融から一度でも借りるとヤバい」という不安を持つ方は少なくありません。

しかし、結論から言えば、計画的に利用し、返済をきちんと行えば、ヤバいことはありません。

消費者金融は、法務大臣や都道府県知事に登録された、法律に基づいて運営されている正規の貸金業者です。

かつての「サラ金」といった負のイメージとは異なり、貸金業法という法律によって、違法な高金利での貸し付けや強引な取り立ては厳しく禁じられています。

そのため、返済期日を守って利用する限り、過度な取り立てに遭ったり、不当な利息を請求されたりすることはありません。

重要なのは、消費者金融のメリットとデメリットを正しく理解したうえで、無理のない返済計画を立てて利用することです。

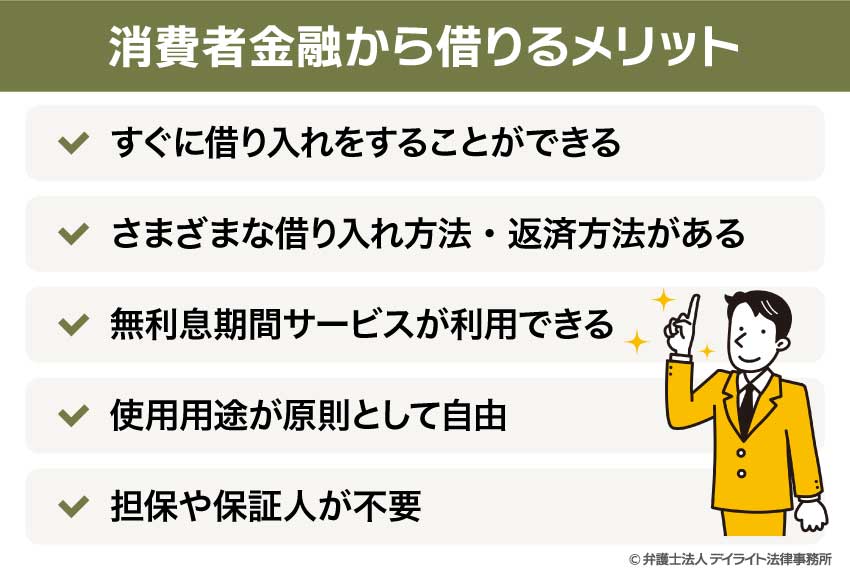

消費者金融から借りるメリット

すぐに借り入れをすることができる

消費者金融は、法に基づいて適正な営業を行う「貸金業者」であり、決して危険なものではありません。

利用には多くのメリットがあり、特に迅速な対応や利便性の高さが挙げられます。

消費者金融の最大のメリットは、申し込みから借り入れまでのスピードにあります。

多くの消費者金融が即日融資に対応しており、中にはウェブサイトからの申し込みであれば最短数分で融資が完了するケースもあります。

銀行のカードローンは低金利であるものの、審査に時間がかかることが多く、即日融資は原則として受けられません。

急な出費や、急いで資金を用意する必要がある場合には、消費者金融の迅速な対応は大きなメリットと言えるでしょう。

さまざまな借り入れ方法・返済方法がある

消費者金融は、さまざまな借入・返済方法を提供しています。

まず、借入方法については、以下の方法から選択できることが多いです。

- 銀行振込

- 各消費者金融の自社ATM

- コンビニや銀行などの提携ATM

- スマホアプリ

銀行振込を利用すれば、カードが手元になくても利用でき、瞬時に借り入れをすることが可能です。

そして、各消費者金融の自社ATMを利用すれば、手数料がかからず、手軽に借り入れできます。

また、全国のコンビニや銀行に設置された提携ATMを利用することで、必要なときに最寄りの銀行・コンビニで現金を引き出すこともできます。

さらに、カードレス取引に対応している場合、スマートフォンアプリでコンビニATMから借り入れができることもあります。

次に、返済方法についても、口座振替だけでなく、ATMやインターネットバンキングを利用した返済など、様々な方法が用意されています。

給与日などに合わせて返済日を自由に設定できるため、無理のない返済計画を立てやすい点もメリットといえるでしょう。

無利息期間サービスが利用できる

一部の消費者金融では、初めて利用する人向けに無利息期間サービスを提供しています。

これは、一定期間内に返済すれば利息が発生しないというサービスで、期間中に完済できれば、金利負担をゼロにすることができます。

このサービスは、例えば「給料日までのつなぎ資金として借りたい」といった短期的な借り入れを考えている場合に非常に有効です。

多くの銀行カードローンでは無利息サービスは提供されていないため、この点は消費者金融ならではの大きなメリットといえます。

使用用途が原則として自由

消費者金融の借り入れは、住宅ローンや自動車ローンなど特定の用途に限定されるローンとは異なり、原則として使用用途が自由です。

生活費の補填、家具・家電の購入、旅行費用、交際費など、さまざまな目的に利用できます。

このように、使用用途が問われないため、急に資金が必要になった時でも、目的を問わず手軽に利用できる点が大きな魅力です。

担保や保証人が不要

消費者金融の借り入れは、原則として担保や保証人が不要です。

これは、不動産や有価証券といった担保を提供する必要がないこと、また、保証人をお願いできる人がいなくても利用できることを意味します。

ローンを組むハードルが低いため、多くの人が利用しやすいサービスとなっています。

これによって、若年層や特定の資産を持たない人であっても、気軽に消費者金融から借り入れを行うことができます。

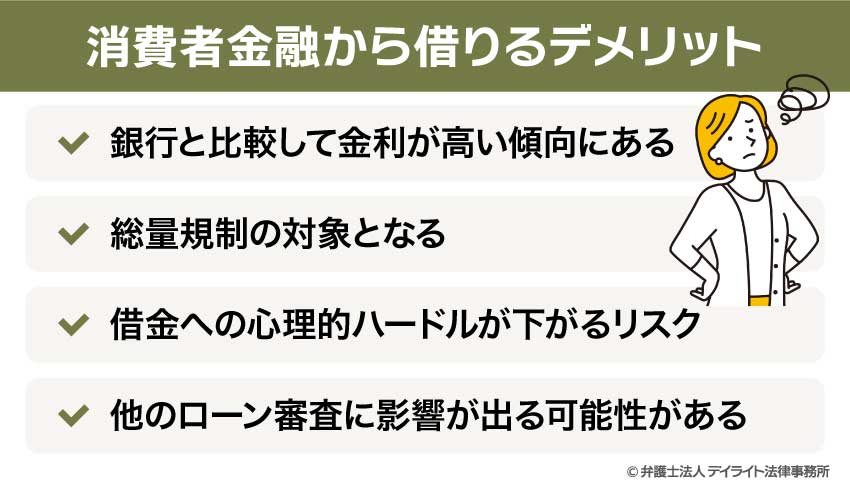

消費者金融から借りるデメリット

銀行と比較して金利が高い傾向にある

消費者金融のカードローンは、銀行のカードローンと比較すると、一般的に金利が高めに設定されています。

多くの消費者金融の上限金利が年18.0%程度であるのに対し、銀行カードローンの上限金利は年14.5%程度であることが多く、大きな金利差があります。

このような金利差は、消費者金融が自社で融資のリスクを管理していることや、審査スピードの速さといった利便性に対するコストとして捉えることができるでしょう。

金利が高いということは、返済総額に占める利息の割合が大きくなることを意味します。

そのため、借り入れ額が大きくなったり、返済期間が長引いたりすると、利息負担が想定以上に膨らみ、家計を圧迫するリスクが高まります。

短期間で完済できる見込みがある場合はそれほど問題になりませんが、長期にわたる借り入れを検討している場合は、事前に利息負担額を計算し、返済計画を慎重に立てることが重要です。

総量規制の対象となる

消費者金融は、貸金業法に定められる「総量規制」の対象となります。

総量規制とは、個人の借り入れ総額が年収の3分の1を超えてはならないというルールです。

この規制は、借り手の過剰な借り入れを防ぎ、多重債務に陥ることを未然に防止する目的で設けられています。

しかし、この規制は、必要な資金を借り入れできないケースも生み出す可能性があります。

例えば、年収600万円の人が消費者金融から借りられる上限額は200万円となり、それ以上の借り入れは原則としてできません。

また、この総量規制は1社ごとの借り入れ額ではなく、すべての貸金業者からの借り入れ総額に適用されます。

複数の消費者金融から借り入れを行っている場合、その合計額が年収の3分の1を超えていれば、新規の借り入れや追加融資は受けられません。

このため、必要な資金が借りられないという事態に直面する可能性がある点は、デメリットと言えるでしょう。

借金への心理的ハードルが下がるリスク

消費者金融の利便性は、一方で借金に対する心理的なハードルを下げるリスクを伴います。

ウェブやアプリからの申し込みで、来店不要、担保や保証人も不要で、最短即日で借り入れができる手軽さは、まるでクレジットカードのキャッシング機能を利用する感覚に似ており、借金をすることへの抵抗感を薄れさせてしまう可能性があります。

これにより、安易に借り入れを繰り返してしまう「借りグセ」がつき、無計画な借り入れを重ねてしまうリスクが高まります。

その結果、複数の消費者金融からの借り入れを返済するために別の借り入れを行う「自転車操業」に陥り、深刻な多重債務に陥ってしまうケースも少なくありません。

消費者金融はあくまで一時的な資金繰りの手段であり、返済能力を超えた借り入れは絶対に避けるべきです。

借り入れの際は、必ず返済計画を具体的に立て、自身の収入や支出を考慮した上で、無理のない範囲での利用を心がけることが重要です。

他のローン審査に影響が出る可能性がある

消費者金融から借り入れたという事実そのものが、今後のローン審査に不利に働くことがあります。

消費者金融からの借り入れ履歴は、信用情報として記録されます。

住宅ローンや自動車ローンなどの大きな借り入れを検討する際、金融機関は必ずあなたの信用情報を確認します。

その際に、消費者金融の利用履歴が多いと、「資金繰りが厳しいのではないか」、「返済能力が低いのではないか」と判断されることがあります。

特に、消費者金融からの借り入れが複数ある場合や、返済が遅れた履歴がある場合は、他社からの借り入れが難しくなる可能性があります。

たとえ少額の借り入れであっても、頻繁な利用は金融機関にネガティブな印象を与えかねません。

住宅や車の購入など、将来的に高額なローンを組む予定がある場合は、消費者金融の利用がその審査に影響を及ぼす可能性があることを認識しておく必要があります。

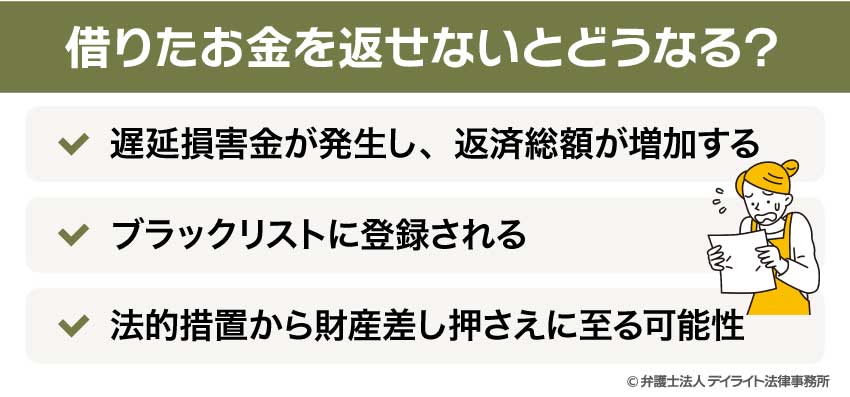

借りたお金を返せないとどうなる?

遅延損害金が発生し、返済総額が増加する

返済期日を一日でも過ぎると、通常の利息に加えて「遅延損害金」が発生します。

遅延損害金は、支払いが遅れたことに対する一種のペナルティであり、多くの場合、通常の金利よりも高い利率が設定されています。

貸金業法では、遅延損害金の上限金利は年20%と定められており、これは通常の金利(年15%〜18%)よりも高額です。

そして、この遅延損害金は、返済が完了するまでの日数に応じて毎日加算されていくため、返済が遅れれば遅れるほど、借金の総額は雪だるま式に膨れ上がります。

遅延損害金の発生は、単なる返済遅れではなく、さらなる経済的負担を招き、返済が困難な状況に拍車をかけることになります。

返済が遅れると、金融機関は新たな借り入れを停止する措置を講じるため、他の借金で返済を賄う「自転車操業」もできなくなり、八方塞がりの状況に追い込まれてしまうリスクがあります。

ブラックリストに登録される

返済が遅れると、金融機関からの督促が始まります。最初は電話やSMS、郵送による連絡が一般的ですが、無視し続けると自宅や勤務先への連絡に発展する可能性もあります。

これらの督促は精神的な負担が非常に大きく、日常生活の平穏を著しく損なう要因となります。

また、勤務先に連絡が入れば、借金をしていることが周囲に知られてしまうリスクも伴います。

さらに、返済遅延は「信用情報」に記録されます。

信用情報とは、個人のクレジットカードやローンの利用履歴、返済状況などが記録されたもので、この情報が共有されることで、金融機関は個人の信用力を判断します。

返済の延滞が続くと、その事実が「事故情報」として信用情報機関に登録されます。

これが俗に「ブラックリストに載る」と呼ばれる状態で、一度登録されると、新たな借り入れやクレジットカードの作成、住宅ローンなどの審査に非常に通りにくくなります。

事故情報は、一般的に5年から10年程度は消えないため、将来の経済活動に長期的な悪影響を及ぼすことになります。

法的措置から財産差し押さえに至る可能性

再三の督促を無視し、返済が長期間滞ってしまうと、消費者金融は最終的に法的措置に踏み切ります。

まず、残りの借金全額の一括返済を求める「内容証明郵便」が届くことが一般的です。

これは、法的手続きの開始を予告する重要な書面です。この一括請求にも応じない場合、消費者金融は裁判所に「支払督促」や「訴訟」を申し立てます。

裁判所から支払督促や判決が出てもなお返済しないと、最終手段として「強制執行」による財産の差し押さえが行われます。

差し押さえの対象となるのは、給与、預貯金、不動産、自動車など、価値のあるあらゆる財産です。

特に給与が差し押さえられると、法律で定められた範囲内で給与の一部が直接、勤務先から債権者に支払われることになり、手取り収入が減少して生活が困窮する事態を招きます。会社にも借金の滞納の事実がバレます。

また、預貯金が差し押さえられれば、口座が凍結されて生活資金が引き出せなくなることもあります。

このように、借金の放置は、単なる経済的困難にとどまらず、生活基盤を揺るがす深刻な事態へと発展してしまうのです。

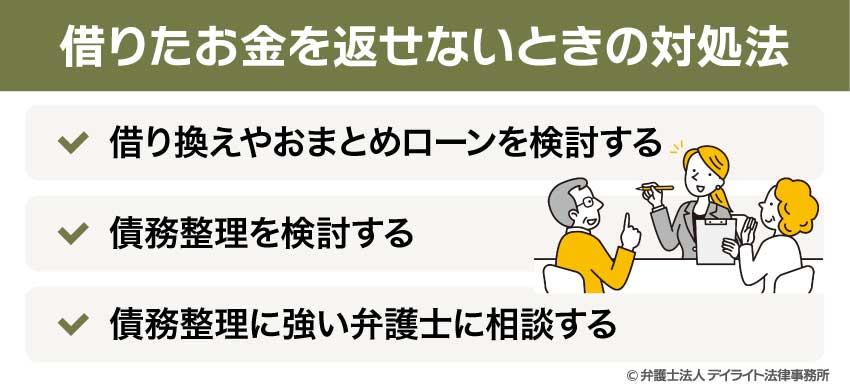

借りたお金を返せないときの対処法

借り換えやおまとめローンを検討する

複数の消費者金融から借り入れがあり、金利負担が大きいと感じている場合は、「借り換え」や「おまとめローン」の利用を検討するのも一つの方法です。

借り換えとは、金利の高い消費者金融からの借り入れを、金利の低い銀行のカードローンなどに借り換えることで、返済期間を短縮したり、利息の支払総額を減らしたりすることができます。

これに対して、おまとめローンとは、複数の消費者金融からの借り入れを、1つの金融機関(銀行や別の消費者金融)からの借り入れにまとめることで、返済管理を容易にする方法です。

おまとめローンは、通常のカードローンよりも金利が低めに設定されていることが多く、返済総額の軽減が期待できます。

しかし、すでに返済が苦しい状況にある場合は、審査に通らないことも多く、根本的な解決にはならない可能性があることを理解しておく必要があります。

毎月の返済額を減らすために返済期間を長く設定すると、かえって支払う利息の総額が増えてしまうリスクもあるため、慎重な検討が必要です。

債務整理を検討する

借金の返済がすでに滞っていたり、毎月の返済が厳しいと感じている場合、根本的な解決策として「債務整理」を検討すべきです。

債務整理とは、法律に基づき借金の負担を軽減する手続きの総称で、主に「任意整理」、「個人再生」、「自己破産」の3つがあります。

まず、任意整理とは、債権者(貸金業者)と直接交渉することで、将来発生する利息や遅延損害金をカットしてもらい、元本のみを3年から5年で分割返済していく方法です。

裁判所を介さないため手続きが比較的簡易で、家族や勤務先に知られるリスクが低い点がメリットです。

借金の減額幅は小さいですが、特定の借金だけを対象にできるため、保証人がついている借金や、住宅ローンなどを除外して手続きを進めることも可能です。

次に、個人再生は、裁判所に申し立てを行い、借金の元本そのものを大幅に減額してもらう手続きです。

通常、借金を5分の1から10分の1程度まで圧縮でき、残りの借金を原則3年で返済していきます。

住宅ローンが残っている場合でも、「住宅ローン特則」を利用することで、家を手放すことなく手続きを進められる可能性がある点が大きな特徴です。

ただし、手続きが複雑で、官報に掲載されるため、家族や勤務先に知られる可能性が高まります。

最後に、自己破産とは、裁判所に申し立てを行い、原則としてすべての借金の支払い義務を免除してもらう最終的な手段です。

借金がゼロになるという最大のメリットがありますが、一定額以上の財産(不動産、自動車、高価な貴金属など)は処分される点が大きなデメリットとなります。

また、手続き中は特定の職業(弁護士、税理士など)に就けなくなる資格制限があるほか、官報に掲載されるなど、生活への影響は最も大きいと言えます。

なお、「債務整理をするとどうなるのか」については、以下の記事で詳しく解説しておりますので、ぜひ参考にされてください。

債務整理に強い弁護士に相談する

借金の返済が困難な状況に陥った場合、早急に債務整理に強い弁護士に相談することが最も有効な対処法です。

債務整理の手続きは複雑で専門的な知識が不可欠なため、弁護士のサポートは不可欠です。

まず、弁護士に債務整理を依頼すると、弁護士はすぐに「受任通知」と呼ばれる書類を各債権者(消費者金融など)に送付します。

この通知が届いた時点で、債権者は法律により、債務者本人への直接の督促行為が禁じられます。

これにより、精神的なストレスから解放され、落ち着いて今後の返済計画を立てる準備期間を確保できます。

また、受任通知送付後は、手続きが完了するまで借金の返済も一時的にストップできるため、生活を立て直すための余裕が生まれます。

そして、前述のとおり、債務整理には、任意整理、個人再生、自己破産の3つの方法があり、それぞれメリット・デメリットが大きく異なります。

債務整理に精通した弁護士は、あなたの状況を正確に把握し、将来を見据えた上で最適な手段を選択してくれます。

さらに、債務整理の手続きは、書類作成、債権者との交渉、裁判所への申し立てなど、非常に煩雑で手間がかかります。

弁護士に依頼すれば、これらの一連の手続きをすべて代行してもらえます。これにより、手続きが円滑に進み、問題解決までの期間を短縮することができます。

債務整理を依頼する弁護士は、専門性と信頼性の両面から慎重に選びましょう。

債務整理の経験が豊富であることはもちろん、あなたの話に真摯に耳を傾け、信頼関係を築ける弁護士を選ぶことが大切です。

多くの法律事務所が無料相談を受け付けているので、まずは複数の弁護士に相談して比較検討することをおすすめします。

借金問題は一人で抱え込まず、早めに専門家である弁護士に相談することで解決への道が開けます。

なお、以下の記事では、債務整理を弁護士に相談すべき理由や、弁護士選びが重要な理由、債務整理に強い弁護士の探し方などについて詳しく解説しております。

消費者金融についてのQ&A

消費者金融でお金を借りると、将来ローンが組めなくなるか?

消費者金融の利用履歴があるというだけで、将来的に住宅ローンなどの審査に影響が出るわけではありません。

消費者金融の利用履歴があるというだけで、将来的に住宅ローンなどの審査に影響が出るわけではありません。金融機関は、借り入れの有無だけでなく、あなたの返済能力や信用情報を総合的に判断して審査を行います。

複数の会社から多額の借り入れをしていたり、返済を長期にわたって延滞した場合は、信用情報に事故情報が記録され、その結果として審査に通りにくくなる可能性があります。

消費者金融から借りると取り立てにあう?

貸金業法に基づいて営業している消費者金融は、法律で定められた範囲内でしか取り立てを行うことができません。まず、返済期日を過ぎると、電話や郵便で返済を促す連絡が来ます。

その際、勤務先や家族に借金がばれないよう、社名を伏せて個人名で連絡してくるなど、プライバシーに配慮していることがほとんどです。

正規の貸金業者の取り立てと、違法な闇金の取り立ては全く異なるものです。

約束の期限までにきちんと支払いを行っている限りは取り立てにはあいません。

まとめ

消費者金融から一度でもお金を借りると「ヤバい」というイメージを持つ方もいますが、それは誤解です。

消費者金融は法律に基づいて運営されているため、計画的に利用し、返済をきちんと行えば問題ありません。

利便性が高い一方で、金利や総量規制といったデメリットも存在するため、正しい知識を持つことが重要です。

返済が厳しくなった場合は、債務整理に精通した弁護士に早めに相談することが重要です。

デイライトでは、債務整理に詳しい弁護士による破産再生チームを設け、皆様の借金問題の解決に尽力しています。

Zoomなどによるオンライン相談の対応も可能です。

借金問題については当事務所まで、どうぞお気軽にご相談ください。