弁護士法人デイライト法律事務所 パートナー弁護士

クレジットカードの支払いは原則として待ってもらえませんが、カード会社に相談することで、支払い方法の変更や一時的な猶予に応じてもらえる可能性があります。

ただし、借金問題の解決が長引けば、遅延損害金の発生やカードの利用停止、信用情報への悪影響など、深刻な問題に発展しかねません。

少しでも返済が難しいと感じたら、目を背けずなるべく早めに対策を施しましょう。一時的ではなく生活が苦しい状態が何ヵ月も続いているのであれば、債務整理によって借金問題を根本から見直すことも検討しましょう。

この記事では、クレジットカードの支払いができないときのNG行動や、支払いを待ってもらえない場合の対処法などについて、弁護士がわかりやすく解説します。

目次

クレジットカードの支払いを待ってもらうことはできる?

クレジットカードの支払いは、原則として待ってもらうことはできません。クレジットカードの契約にはあらかじめ支払い期日が定められており、それを過ぎると遅延扱いとなります。

期日を過ぎた支払いに対して、カード会社が猶予を設ける義務はありません。

とはいえ、事情を説明したうえで事前に連絡すれば、分割払いやリボ払いへの変更、一時的な支払い猶予といった対応を受けられる可能性もあります。

ただし、こうした対応が認められるかどうかは、各社の判断基準や会員の利用状況により異なります。

たとえば、過去に延滞がなく、利用残高が少ない、収入状況が安定しているといった条件がそろっていれば、柔軟な対応をしてもらえる可能性は高くなります。

逆に、収入も不安定で滞納を繰り返しているような場合には、「支払えないのであれば法的措置に出る」と断られてしまうこともあります。

最も重要なのは、支払いが難しくなる前に、できるだけ早くカード会社に連絡することです。「連絡しづらい」「迷惑をかけたくない」とためらっている間に滞納が発生すると、遅延損害金が発生し、カードの利用停止や信用情報への登録など、状況が悪化するおそれがあります。

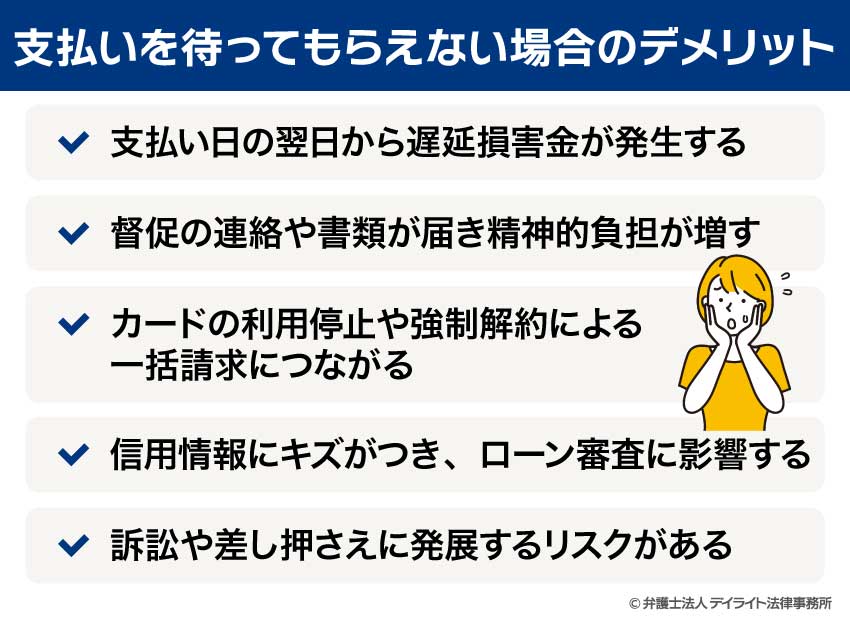

支払いを待ってもらえない場合のデメリット

クレジットカードの支払いを待ってもらえない場合、そのまま支払いを滞納すると、さまざまな不利益や法的リスクが生じるおそれがあります。

ここでは、支払いの滞納による6つのデメリットについて解説します。

支払い日の翌日から遅延損害金が発生する

クレジットカードの支払いが遅れると、支払い期日の翌日から遅延損害金が発生します。

遅延損害金は、未払いの金額に対して加算される「遅れたことへのペナルティ」であり、利用内容によって適用される上限金利が異なります。

- キャッシングや消費者金融からの借入:年20%(利息制限法)

- ショッピングの一括払いやリボ払い:年14.6%(消費者契約法)

- 分割払いやボーナス一括払い:年3.0%(割賦販売法)

滞納期間が長くなればなるほど、遅延損害金の額は増えていきます。「少しだけ遅れても大丈夫」という油断が、予想以上の出費につながることもあります。

支払いが難しいと感じたら、早めにカード会社に相談するようにしましょう。

督促の連絡や書類が届き精神的負担が増す

クレジットカードの支払いを滞納すると、カード会社から頻繁に電話やSMS、メールなどで督促の連絡が入るようになります。

また、登録している住所に督促状や催告書が届くようになります。

これらは、「期日までに支払いが確認できなかったので、速やかに対応してください」という正式な通知です。

内容としては、支払期限・金額・振込先などが記載されており、放置すると一括請求や法的手続きに進む可能性があることも明記されています。

突然届く通知に焦りや不安を感じる人も多く、精神的なストレスが強まるきっかけになります。

実際に「何度も通知が届いて怖くなった」「家族に知られるのが不安」といった声も多く、支払いの遅れがメンタル面に与える影響は決して小さくありません。

督促を受ける前に、できるだけ早くカード会社に相談して対応策を講じることが、心の余裕を保つためにも重要です。

カードの利用停止や強制解約による一括請求につながる

クレジットカードの支払いを滞納すると、カードの利用が一時的に停止される可能性があります。

利用停止中は、ショッピングやキャッシングはもちろん、公共料金やサブスクリプションなどの自動引き落としも行えなくなるため、生活に支障が出るおそれがあります。

支払いが長期間にわたって行われない場合には、「強制解約」として契約そのものが終了することもあります。

この場合、未払い残高の一括請求や、今後同じカード会社での再契約ができなくなる(社内ブラック)といった不利益を受けることになります。

一括請求は家計への負担が非常に大きく、現実的に払えない人も少なくありません。

その結果、さらに延滞が続き、遅延損害金が膨らんだり、財産を差し押さえられたりするリスクも高まります。

このような事態を避けるには、「支払いが遅れそう」と気づいた時点で、すぐにカード会社に相談することが重要です。

信用情報にキズがつき、ローン審査に影響する

クレジットカードの支払いを滞納すると、その情報は信用情報機関に登録され、将来的なローン審査やクレジットカードの発行に大きな影響を及ぼします

これは一般的に「ブラックリスト入り」とも呼ばれています。

信用情報とは、ローンやクレジットの契約状況、返済履歴などを記録した個人の金融履歴のことです。

金融機関やカード会社は、この情報をもとに契約の可否や限度額を判断します。

過去に延滞や強制解約などの記録があると、返済能力に疑いを持たれ、各種審査に通りにくくなる可能性が高まります。

しかも、一度登録された事故情報は、完済後も5年程度は記録が残ります。

たとえ少額の支払い遅れであっても、後々の大きな契約に悪影響を与えるおそれがあるため、滞納は避けるべきです。早めにカード会社へ相談し、信頼を損なわない行動を心がけましょう。

訴訟や差し押さえに発展するリスクがある

クレジットカードの支払いを長期間にわたって滞納すると、最終的に訴訟へ発展するおそれがあります。

裁判所から支払督促や訴状が届いたにもかかわらず放置していると、最終的には「判決」が確定します。

その後、強制執行の手続きが取られると、給料や預金などの財産が差し押さえられることになります。

特に給与の差し押さえは勤務先にも知られる可能性があり、精神的・社会的なダメージも避けられません。

差し押さえまで進んでしまうと、もはや交渉による解決は期待できなくなります。

支払いの目処が立たないのであれば、取り返しがつかなくなる前の段階で、何らかの対策を施す必要があります。

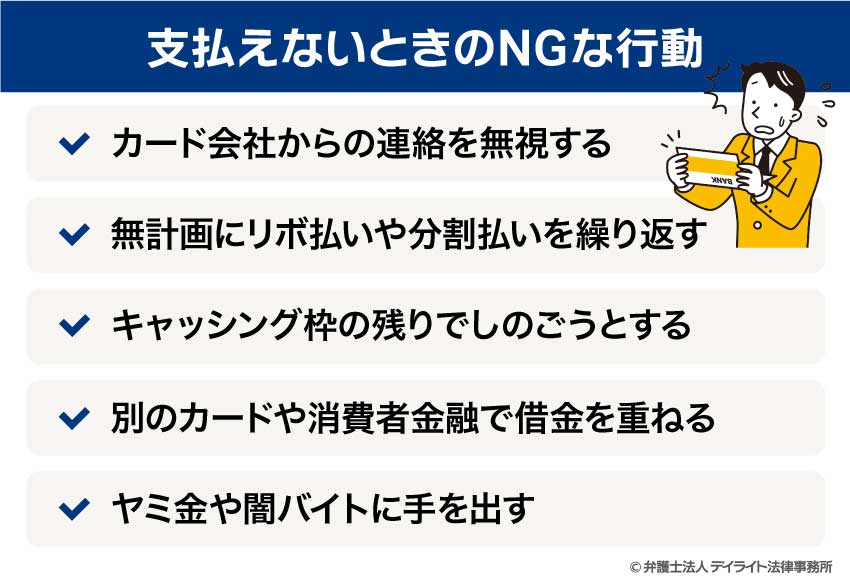

支払えないときのNGな行動

クレジットカードの支払いが困難な状況に直面したとき、間違った対応を取ると問題がさらに深刻化します。以下のような行動は避けましょう。

カード会社からの連絡を無視する

支払いが厳しいとき、カード会社からの電話や督促状を無視するのは最も避けるべき行動です。連絡を無視すると「返済の意思がない」とみなされ、分割払いや支払い猶予といった柔軟な対応を受けられなくなります。

さらに、滞納期間が長引けば、カードの強制解約や一括請求、訴訟・差し押さえといった厳しい処分に発展するおそれもあります。

支払いが難しくても、まずはカード会社に事情を説明することが重要です。誠意ある対応を心がけることで、状況に応じた解決策が見つかる可能性もあります。

無計画にリボ払いや分割払いを繰り返す

リボ払いや分割払いは、一時的に月々の支払いを抑える手段として便利ですが、安易に繰り返すと返済総額が大きくなり、家計を圧迫します。

特にリボ払いは、利用残高に応じて高い手数料がかかる仕組みのため、元金がなかなか減らず「利息ばかり払っている状態」に陥るケースも少なくありません。

支払いを先延ばしにしても借金の本質的な解決にはならず、結果的に長期にわたって負担が続きます。

リボ払いや分割払いを利用する場合は、総返済額や完済までの期間を十分に把握し、計画的に活用することが不可欠です。

キャッシング枠の残りでしのごうとする

クレジットカードのキャッシング機能は、ATMなどで手軽に現金を引き出せる便利な仕組みですが、金利は年18%前後と高めに設定されていることが一般的です。

「今月だけ何とかしのぎたい」と考えて残りのキャッシング枠を使い続けると、返済の負担が増すだけでなく、やがて限度額に達して行き詰まるリスクもあります。

また、返済に充てる余裕がないまま借り入れを重ねれば、借金が雪だるま式に増えていくのも時間の問題です。

キャッシングはあくまで一時的な手段であり、根本的な解決策にはなりません。収支の見直しや、第三者への相談も含めた早めの対処が重要です。

別のカードや消費者金融で借金を重ねる

クレジットカードの支払いに困ったとき、ほかのクレジットカードや消費者金融からの借り入れで返済しようとするのは、非常に危険な行動です。

このような「自転車操業」を続けると、借金を借金で返す悪循環に陥り、やがて返済が追いつかなくなるおそれがあります。

多重債務に陥れば、生活の立て直しが難しくなり、最終的には自己破産などの法的手段を検討せざるを得なくなることもあります。

一時的な資金繰りができたとしても、それは根本的な解決にはつながりません。借金がふくらむ前に、家計の見直しや専門家への相談など、より現実的で持続可能な対処法を選ぶことが重要です。

ヤミ金や闇バイトに手を出す

正規の金融機関からの借入が難しくなると、「誰でも即日融資」などの甘い言葉で誘うヤミ金に手を出したくなるかもしれません。

しかし、ヤミ金は法外な高金利で貸し付けを行い、脅迫まがいの取り立てで精神的にも肉体的にも追い詰めてきます。

借金問題を抱えていたとしても、ヤミ金の利用は絶対に避けなければなりません。

また、「高額報酬」などをうたう闇バイトの多くは、詐欺や犯罪行為に加担させられるリスクがあり、前科がつく可能性さえあります。

お金に困っているときこそ冷静な判断が求められます。違法な手段に頼るのではなく、専門機関や弁護士に相談して合法的な解決策を探すことが、自分を守る最善の選択です。

支払いを待ってもらえない場合の対処法

カード会社が支払いの猶予に応じてくれなかったとしても、そのまま何もせずに放置すべきではありません。

状況を冷静に整理し、自分にとって現実的な方法から実行に移すことで、事態の悪化を防げます。

ここでは、カード会社に支払いを待ってもらえなかった場合の対処法を解説します。

リボ払いや分割払いへの変更を検討する

支払い日までに全額の支払いが難しい場合でも、請求確定後にリボ払いや分割払いへ変更できるサービスを活用すれば、その月の返済額を抑えられることがあります。

カードを使いすぎてしまった場合や、急な出費で支払いが難しいときなど、一時的に支払額を調整したいときに有効な手段です。

ただし、リボ払いは返済期間が長期化しやすく、利息も多く発生するため注意が必要です。変更後は計画的に返済を進め、できるだけ早めの完済を目指しましょう。

おまとめローンや借り換えを利用する

複数のクレジットカードや消費者金融から借り入れがある場合には、金利の低いローンに一本化する「おまとめローン」や「ローンの借り換え」の活用も検討してみましょう。

借り換えの審査に通れば、毎月の返済負担を軽減できる可能性があるほか、支払い日や返済額の管理がシンプルになり、延滞リスクも減らせます。

ただし、審査に通るかどうかは収入状況や信用情報によって左右されるため、事前に条件をよく確認することが大切です。

家族や友人から援助を受ける

どうしても支払いの目処が立たない場合には、家族や親しい友人に一時的な援助をお願いするのも一つの方法です。

無利息で援助を受けられれば、負担を最小限に抑えられる可能性があります。

ただし、お金の貸し借りは人間関係のトラブルにつながりやすいため、借用書を交わす、返済スケジュールを具体的に伝えるなど、信頼を損なわない誠実な対応が欠かせません。

単発のアルバイトやフリマアプリで稼ぐ

急な支払いに対応する手段として、短期・単発のアルバイトやフリマアプリでの不要品販売は有効です。

即日払いや週払いのバイトを選べば、すぐに現金を手にすることができ、急場をしのぐ手段として役立ちます。

また、使っていない衣類や家電などを売れば、自宅の整理にもつながります。

収入が一時的に途絶えたときでも、工夫次第で資金を捻出できる可能性があります。

ただし、フリマアプリなどで不用品を売却する場合には、注意が必要です。

少しでもお金を得るために、本来の価値よりも低い金額で処分すると後々の債務整理の際にマイナスの影響を与えます。

例えば、本来であれば10万円の価値のあるものをお金がすぐに欲しいからという理由で1万円で処分すると9万円損する結果を生んでいます。

こうした処分は問題のある行為として、債務整理をする際に取消しの対象となったりすることもあります。

生命保険の契約者貸付を利用する

終身保険や養老保険など積立型の生命保険に加入している場合は、「契約者貸付制度」を活用することで、解約返戻金の範囲内で借り入れできることがあります。

利率は保険会社ごとに異なりますが、カードローンなどに比べて低めに設定されていることが多く、審査も不要です。なにより信用情報に傷がつかない点が大きなメリットです。

ただし、返済が滞ると将来の保険金額が減額されるリスクもあるため、利用前に制度内容をよく確認しましょう。

公的支援制度を活用する

収入が減少して生活が苦しくなったときには、「生活福祉資金貸付制度」や「緊急小口資金」などの公的支援制度を検討しましょう。

これらは無利子または低金利で利用でき、返済期間も比較的ゆとりがあります。

利用の可否や手続きの流れについては、居住地の市区町村にある社会福祉協議会や福祉事務所に相談すれば、状況に応じた支援策を案内してもらえます。

ただし、これらはあくまでも「貸付」であり、最終的には返済義務がある点に注意が必要です。

一時的な資金繰りには有効ですが、根本的な解決が必要な場合は、ほかの対策も視野に入れることが大切です。

債務整理を検討する

借金の返済が現実的に難しい場合には、債務整理で借金問題の根本的解決を目指しましょう。

債務整理には主に「任意整理」「個人再生」「自己破産」の3つがあり、それぞれの状況に応じて借金の減額や免除を目指せます。

たとえば、任意整理では将来利息のカットや返済期間の見直しによって、無理のない返済計画を立てることができます。

裁判所を通さない手続きなので、家族や友人にバレることなく手続きを進められます。

また、自己破産や個人再生などの法的手続きであれば、借金を大幅に減額または免除してもらうことができます。

借金額が大きければ自己破産、持ち家を手放せないのであれば個人再生の手続きをとることで、生活を一から立て直すことができます。

債務整理により「信用情報に傷がつくのでは」と心配する人も多いですが、実際には延滞や滞納が発生した時点で、すでに信用情報にはマイナスの記録が残っているケースが多く見られます。

滞納を放置すれば事態はさらに悪化します。

弁護士に早めに相談し、自分に合った解決策を見つけましょう。

債務整理に強い弁護士に相談する

借金の返済に限界を感じたら、債務整理にくわしい弁護士への相談を検討しましょう。

債務整理の経験豊富な弁護士であれば、収入・資産・家族構成など個別の事情を踏まえて、適切な債務整理手続きを提案してくれます。

自分に合った手続きを選択すれば、将来を見据えた現実的な再建計画を立てやすくなるでしょう。

また、弁護士が介入することで、カード会社からの取り立てや電話連絡もすぐに止まるため、精神的な負担が軽くなります。

早めに債務整理手続きに踏み切ることで、財産を差し押さえられるリスクを低くすることができます。

初回相談を無料で受けられる法律事務所も多いため、少しでも不安を感じたら、早めに相談しておくと安心です。

クレジットカードの支払いに遅れないための予防策

クレジットカードの支払いに遅れると、遅延損害金の発生や信用情報への悪影響など、大きなリスクを伴います。

こうした事態を避けるためには、日頃からのちょっとした意識と工夫が大切です。

まず大切なのは、利用限度額を常に把握し、上限に近づいたら利用を控えることです。

「まだ使える」と思っていても、気づけば返済が苦しくなっているケースは珍しくありません。

また、スマホアプリやWeb明細で、利用状況や次回の支払額をこまめに確認することも重要です。

特に支払い日が近づいてきたら、引き落とし口座の残高を確認し、必要な金額がきちんと入っているかをチェックしておきましょう。

引き落とし口座は、給与が入る口座など確実に入金されるものを指定するのが安心です。

加えて、支払い日をリマインダーやカレンダーに登録しておくことで、うっかり忘れを防げます。

このように、支払い遅れを未然に防ぐためには、無理のない利用と定期的なチェックが何よりの予防策になります。

信用情報を守るためにも、日常の管理を徹底しておきましょう。

クレジットカードについてのQ&A

クレジットカードの支払い遅れは何日まで大丈夫?

クレジットカードの支払いは、原則として支払期日を1日でも過ぎれば遅延扱いとなります。

クレジットカードの支払いは、原則として支払期日を1日でも過ぎれば遅延扱いとなります。法律上「◯日までは大丈夫」という明確な猶予期間はありません。

たとえ1日でも延滞があれば遅延損害金が発生し、カード会社によっては滞納が解消されるまでカードが利用できなくなります。

ただし、数日の遅れであれば、すぐに重大なペナルティが科されるとは限らず、早急に支払えば信用情報に傷がつかない場合もあります。

支払いが難しそう、もしくはすでに遅れてしまった場合には、早急にカード会社に連絡し、今後の返済予定を伝えてください。

まとめ

クレジットカードの支払いは、原則として待ってもらえません。

しかし、事前にカード会社へ連絡すれば、リボ払いや分割払いへの変更、支払い猶予などの対応を受けられる可能性があります。

一方で、滞納を放置すれば、遅延損害金の発生やカードの利用停止、信用情報への悪影響、最悪の場合は訴訟や差し押さえにまで発展するおそれがあります。

支払いが難しいと感じたら、早めにカード会社に相談しましょう。場合によっては、債務整理で借金問題の根本的解決を目指すべきケースもあります。

デイライト法律事務所には、債務整理の経験豊富な弁護士が多数在籍しており、無料で債務整理の初回相談に応じています。

親身になってお話をお伺いしますので、借金問題でお困りの方は、ぜひ一度デイライト法律事務所にご相談ください。