弁護士法人デイライト法律事務所 パートナー弁護士

「キャッシングリボ」とは、クレジットカードのキャッシング機能を利用して現金を引き出し、その返済方法を一定額の支払い(リボ払い)にすることです。

キャッシングリボは、クレジットカードに付帯された便利な機能です。

毎月の返済額を一定に保てるため、家計の管理がしやすく、急な出費にも対応できるメリットがあります。

しかし、その手軽さゆえに、安易な借り入れを繰り返してしまうと、利息の負担が膨らみ、借金がなかなか減らない「リボ地獄」に陥るリスクも潜んでいます。

この記事では、キャッシングリボの概要や仕組み、カードローンとの違い、キャッシングリボのメリット・デメリットなどについて、弁護士がわかりやすく解説していきます。

目次

キャッシングリボとは?

「キャッシングリボ」とは、お手持ちのクレジットカードに付帯されたキャッシング機能を利用して現金を引き出し、その返済方法をリボ払いにすることです。

そもそも「キャッシング」とは、クレジットカードの機能の一つとして、ATMなどから現金を借り入れできるサービスを指します。

そして、「リボ払い(リボルビング払い)」とは、利用金額や件数にかかわらず、あらかじめ設定した一定の金額を毎月返済していく方法です。

つまり、急な出費で現金の借り入れが必要になったものの、翌月一括で返済するのが難しい場合に、キャッシングリボを利用することで、毎月の返済額を抑えながら無理なく返済を進めることができます。

キャッシングリボとカードローンの違い

キャッシングリボと混同されやすいサービスに「カードローン」があります。

カードローンもまた、現金の借り入れに特化した金融サービスですが、キャッシングリボとはいくつかの重要な違いがあります。

一番大きな違いは、キャッシングリボが「クレジットカードに付帯された機能」であるのに対し、カードローンは「借り入れ専用の金融商品」である点です。

クレジットカードは、主にショッピングでの利用を目的としたカードですが、キャッシング機能が付帯されていれば、現金の借り入れもできます。

一方、カードローンは現金の借り入れに特化しているため、ショッピングでの利用はできません。

また、利用限度額や金利にも違いが見られます。

一般的に、カードローンのほうがキャッシングリボよりも高い利用限度額を設定できる傾向にあります。

これは、カードローンが多額の借り入れを想定した商品であるためです。

金利については、カードローンはキャッシングリボよりも低い傾向にありますが、これも商品や契約内容によって異なります。

キャッシングリボの仕組みについて

キャッシングリボは、クレジットカードに付帯されたキャッシング機能を利用して借り入れた現金を、毎月一定の金額で返済していく仕組みです。

返済額は、元金(借りたお金)と手数料(利息)の合計額となります。

キャッシングリボの返済方式は、主に以下の3種類に分かれます。

- 残高スライド方式

- 元金定額払い

- 元利定額払い

まず、「残高スライド方式」は、借入残高が減るにつれて、毎月の返済額も段階的に変動(スライド)する仕組みです。

返済が進んで借入残高が少なくなれば、それに合わせて月々の返済額も減るため、返済が進むにつれて負担が軽くなるという特徴があります。

しかし、追加で借り入れをして残高が増えると、それに伴い月々の返済額も増えることになります。

次に、「元金定額払い」は、「毎月一定額の元金に手数料を加えた金額」を返済していく方式です。

たとえば、「毎月1万円の元金を返済する」と設定した場合、毎月1万円に、その時点の借入残高に応じた手数料が上乗せされた金額を返済します。

この方式は、元金が着実に減っていくため、借入残高が減れば手数料も少なくなり、月々の返済総額は徐々に減っていきます。

そして、「元利定額払い」は、「元金と手数料の合計額」が毎月一定になるように返済していく方式です。

たとえば、「毎月1万円を返済する」と決めた場合、この1万円の中に元金と手数料が含まれます。

返済が進んで借入残高が減ると、手数料の割合が少なくなり、元金に充当される金額が増えていきます。

毎月の返済額が常に一定であるため、家計の管理がしやすいという特徴がありますが、返済初期は手数料の割合が大きく、なかなか元金が減らないという点に注意が必要です。

どのようなキャッシングリボの仕組みを採用しているかは、各クレジットカード会社によって異なりますので、事前に確認しておくことが大切です。

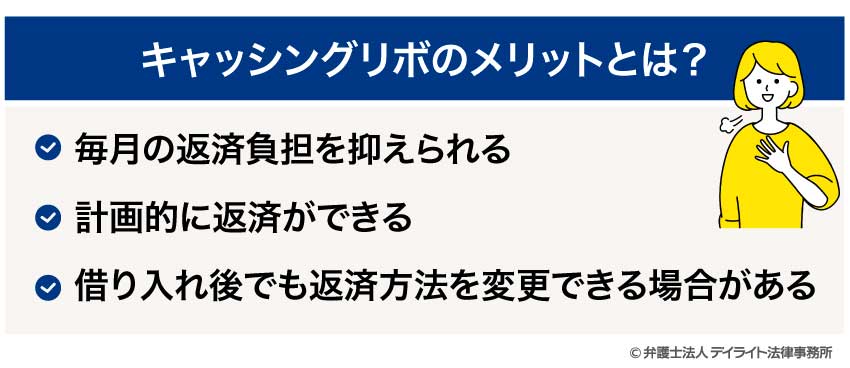

キャッシングリボのメリットとは?

毎月の返済負担を抑えられる

キャッシングリボの大きなメリットは、毎月の返済負担を抑えられることです。

特に「元利定額払い」の場合、あらかじめ設定した一定の金額を毎月返済していくため、無理のない範囲で返済計画を立てることができます。

たとえば、急な冠婚葬祭などで大きな出費が必要になった場合でも、キャッシングリボを利用すれば、翌月に一括で高額な返済をする必要がなくなります。

毎月の収入や家計の状況を圧迫することなく、計画的に返済を続けられる点が大きな利点といえるでしょう。

ただし、返済方式が「残高スライド方式」や「元金定額払い」の場合は、追加で借り入れを行うと、月々の返済額が増加する可能性があるので注意が必要です。

自身の返済能力を正確に把握し、無理のない範囲で利用することが大切です。

計画的に返済ができる

キャッシングリボは、返済計画が立てやすいというメリットもあります。

特に、「元利定額払い」や「元金定額払い」では、毎月の返済額がほぼ一定となるため、家計の収支管理が容易になります。

「今月はいくら返済に充てるのか」が明確になるため、毎月の支出を把握しやすくなり、無理なく生活を送ることができます。

また、ボーナスや臨時収入などで手元に余裕ができた際には、追加で返済する「繰上返済」も可能です。

繰上返済をすることで、元金を効率的に減らし、結果として支払う手数料の総額を抑えることができます。

ご自身の家計管理能力に自信がない方でも、キャッシングリボであれば見通しを立てて返済を進められるでしょう。

借り入れ後でも返済方法を変更できる場合がある

クレジットカード会社によっては、借り入れ後に返済方法を変更できる場合があります。

例えば、キャッシングを「一括払い」で利用したものの、予期せぬ出費が重なり、支払いが難しくなった場合に、「リボ払い」への変更が選択肢となります。

このサービスは「あとからリボ」などと呼ばれており、インターネット上の会員サイトや専用アプリから簡単に手続きできることが多い印象です。

急な事態でも慌てずに対応できるため、利用者にとって安心材料の一つとなるでしょう。

ただし、変更には期限が設定されている場合が多いため、手続きを検討する際は、事前にカード会社のウェブサイトなどで詳細を確認することが重要です。

この柔軟な対応は、キャッシングリボの大きな利点であり、利用者の利便性を高めています。

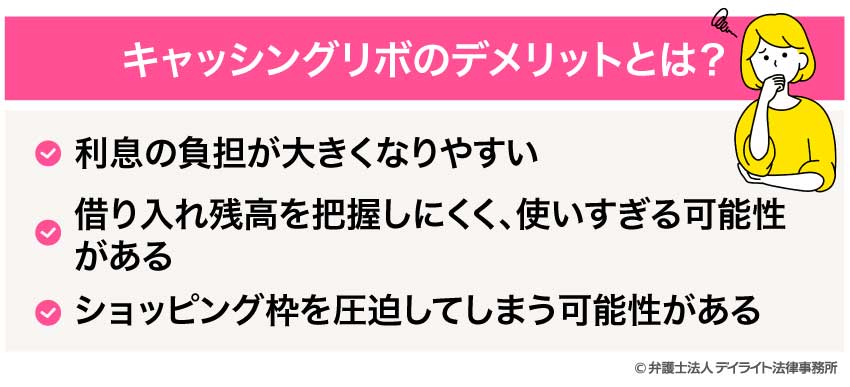

キャッシングリボのデメリットとは?

利息の負担が大きくなりやすい

キャッシングリボは、毎月の返済額を一定に保つことができるため、一見すると返済が楽に感じられます。

しかし、これは返済期間が長期化する可能性を意味しており、結果的に支払う利息の総額が膨らんでしまうというデメリットがあります。

キャッシングの利息は、借り入れ残高に応じて日割りで計算されるのが一般的です。

毎月の返済額が少額だと、返済に占める利息の割合が高くなり、元金がなかなか減らない「リボ地獄」と呼ばれる状態に陥るリスクが高まります。

例えば、利用限度額いっぱいまで借り入れを行い、最小限の返済額しか支払わない場合、数年経過しても元金がほとんど減らず、利息だけを払い続けることになりかねません。

このような事態を避けるためには、単に毎月の返済額だけを見るのではなく、完済までの期間や支払総額を意識することが重要です。

借り入れ残高を把握しにくく、使いすぎる可能性がある

キャッシングリボは、利用限度額の範囲内であれば、必要な時に何度でも繰り返し借り入れができるサービスです。

また、毎月の返済額がほぼ一定であるため、借り入れを重ねても返済額が急に増えることがなく、利用残高が増えていることに気づきにくいという大きなリスクを伴います。

手軽に現金を引き出せる便利さから、つい借り入れを繰り返してしまい、「気づいたら借り入れ残高が膨らんでいた」というケースは少なくありません。

利用残高が増えると、それに伴って利息負担も増えるため、返済が困難になる可能性が高まります。

このような事態を防ぐためには、定期的に利用明細を確認し、現在の借り入れ残高を常に把握しておくことが重要です。

ショッピング枠を圧迫してしまう可能性がある

多くのクレジットカードでは、キャッシング枠とショッピング枠が共通の総利用限度額の「内枠」として設定されています。

この場合、キャッシングで借り入れを行うと、その金額分だけショッピングで利用できる金額が減ってしまうというデメリットがあります。

例えば、総利用限度額が50万円で、キャッシング枠が20万円に設定されているカードの場合、キャッシングで10万円を借り入れると、ショッピングで利用できる金額は40万円(50万円 – 10万円)に減ってしまいます。

そのため、キャッシングリボを利用する際は、現在の借り入れ残高がどの程度ショッピング枠を圧迫しているかを確認しておく必要があります。

安易なキャッシングによって、いざという時にショッピング機能が利用できなくなってしまう可能性があります。

主要各社のキャッシングリボの特徴

三井住友カード

三井住友カードのキャッシングリボは、利用可能枠によって利率(実質年率)が異なっています。

100万円〜300万円の利用枠では15.0%、5万円〜90万円の利用枠では18.0%と設定されています。

また、キャッシングリボの返済方式としては、「元利定額返済」を採用しています。

これは、毎月の返済額に元金と利息の両方が含まれる方式で、返済額が常に一定であるため、計画的な返済がしやすくなります。

さらに、三井住友カードのキャッシングリボは、毎月の返済額を一定に保ちながらも、ボーナス月に元金返済額を増額する「ボーナス月元金増額返済併用」を選択できる点も特徴です。

これにより、余裕がある月に多めに返済することで、早期完済を目指し、利息負担を軽減することができます。

楽天カード

楽天カードのキャッシングリボは、審査によって利用者ごとに異なった利用可能枠が設定されます。

利率(実質年率)は、18.0%と設定されていますが、100万円以上の借り入れを行う場合は15.0%となります。

返済方式には、最終貸付後の借入残高に応じて最低返済額が変動する「最終貸付後残高スライド定額方式」で、手数料が含まれない「With-Out」方式が採用されています。

この方式では、新たな借り入れをしない限り、毎月の最低返済額が変動しないため、家計の管理がしやすいという特徴があります。

また、急な出費で現金が必要な場合は、全国の提携ATM(現金自動預払機)やCD(現金自動支払機)で手軽に現金を引き出せるほか、「あとからリボ払い」を利用して、一括払いで利用したキャッシングを後からリボ払いに変更することも可能です。

イオンカード

イオンカードのキャッシングリボは、実質年率7.8%〜18.0%と、比較的幅広い金利設定がされています。

借り入れ額は1,000円から300万円であるため、少額から利用でき、イオン銀行ATMでは1,000円単位で引き出せます。

その他提携ATMや、ネットキャッシング・テレフォンキャッシングでは、1万円単位で借り入れることができます。

返済方式は、毎月の返済額(元金と利息の合計)が、カードの利用残高に応じて返済する「残高スライド元利均等返済方式」を採用しています。

毎月の返済額は「元金と利息の合計額」であり、一定額を返済していくことになります。

利用残高が少なければ返済額も少なく、多ければ返済額が増えます。

また、急な出費で現金が必要になった際は、Webや電話で「キャッシングリボ変更サービス」を利用し、後から一括払いをリボ払いに変更することが可能です。

Paypayカード

PayPayカードのキャッシングリボは、利用可能枠が最大50万円までと設定されており、利率(実質年率)は18.0%です。

ただし、借り入れ残高が100万円以上の場合、利率は15.0%に下がります。

返済方式には、締切日時点の借入残高に応じて最低返済額が決まる「残高スライド方式(With-out)」を採用しています。

これにより、毎月の返済額をほぼ一定に保ちながら、計画的に返済を進めることができます。

PayPayカードは、スマートフォン決済サービス「PayPay」との連携が強みであり、PayPayアプリ内からキャッシングサービスを利用できるなど、手軽な借り入れが可能です。

また、海外でのキャッシング利用はリボ払いのみとなります。

キャッシングリボの注意点

返済できない場合の注意点

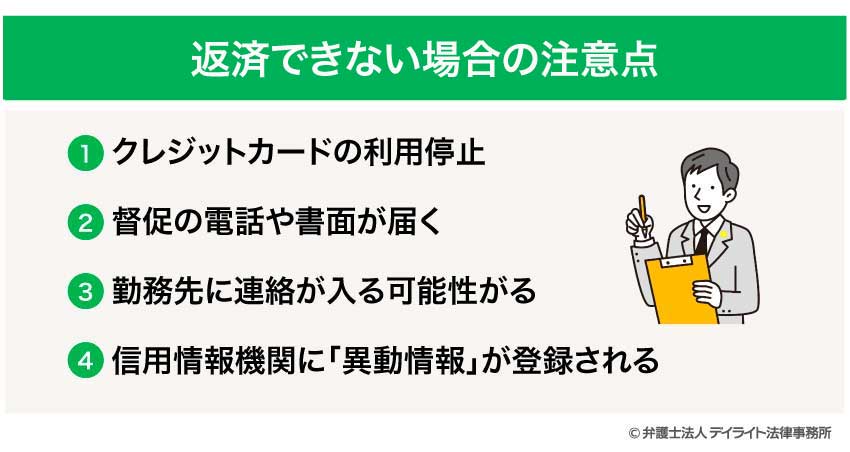

キャッシングリボの支払いが滞ると、以下のように、日常生活に深刻な影響を及ぼす可能性があります。

まず、返済期日を過ぎると、クレジットカードの利用が停止されます。

これにより、光熱費や携帯電話料金、サブスクリプションサービスの支払いができなくなり、日常生活に支障が出てきてしまいます。

場合によっては、ライフラインの供給が停止されるなど、より深刻な事態に発展する可能性もあります。

次に、支払い滞納が続くと、クレジットカード会社から督促の電話や書面が届きます。

これにより、精神的なストレスを感じるだけでなく、家族に借金の事実を知られてしまうリスクも高まります。

さらに、電話や書面を無視し続けた場合、勤務先に連絡が入り、職場での信用を失う可能性も否定できません。

最も重大な影響は、信用情報機関に「異動情報」が登録されることです。

これは、いわゆる「ブラックリストに載る」状態を指し、2か月〜3か月以上の長期滞納で登録されるのが一般的です。

異動情報が登録されると、新たなクレジットカードの作成や、住宅ローン、自動車ローンなどの審査に通ることが極めて難しくなります。

この情報は一定期間(通常5年程度)消えることはなく、その間、あらゆる信用取引に制約を受けることになります。

返済が苦しいときは早めに弁護士に相談する

もし、キャッシングリボの返済が苦しくなった場合は、一人で抱え込まず、できるだけ早く弁護士に相談することが非常に重要です。

弁護士は法律の専門家であり、債務整理という法的な手続きを通じて、借金問題を解決へと導くことができます。

借金の返済に苦しんでいる場合、まず検討されるのが「任意整理」です。

任意整理は、弁護士が債権者(カード会社など)と直接交渉し、将来発生する利息のカットや、返済期間の延長を求める手続きです。

これにより、毎月の返済額を無理のない範囲に抑えることが可能となり、精神的な負担も大きく軽減されます。

任意整理は、裁判所を介さない手続きのため、家族や職場に知られるリスクが低いというメリットもあります。

任意整理でも解決が難しいほどの多重債務に陥っている場合は、法的整理も選択肢の一つとなります。

法的整理のうち自己破産は、裁判所に申し立てを行い、借金の返済義務をすべて免除してもらう手続きです。

これにより、返済の苦しみから完全に解放されますが、一定期間、一部の職業に就けなくなったり、信用情報に事故情報が記録されたりと、様々な制約も伴います。

キャッシングリボのよくあるQ&A

キャッシングリボはやばい?

キャッシングリボはあくまで金融商品であり、仕組みを理解し、返済管理を徹底すれば、便利なサービスとなり得ます。

キャッシングリボはあくまで金融商品であり、仕組みを理解し、返済管理を徹底すれば、便利なサービスとなり得ます。一方で、キャッシングリボが「やばい」と言われる理由として、「手数料が膨らみやすい」、「借入残高が把握しにくい」といった点が挙げられます。

リボ払いは毎月の返済額が一定のため、手軽に借り入れを重ねてしまいがちです。

その結果、元金がなかなか減らず、支払いのほとんどが利息に充てられてしまう「リボ地獄」と呼ばれる状態に陥るリスクがあります。

キャッシングリボの毎月返済額はいくらですか?

キャッシングリボの毎月の返済額は、利用するクレジットカード会社や選択した返済方式によって異なります。一般的には、借入残高に応じて返済額が変動する「残高スライド方式」や、毎月一定額を返済する「元利定額払い」などがあります。

ご自身の返済額を知るには、お手持ちのクレジットカードの会員専用サイトやアプリで確認するか、カード会社の公式サイトにある返済シミュレーションツールを利用するのが確実でしょう。

勝手にリボ払いになることがある?

勝手にリボ払いになることはありませんが、「自動リボ設定」を選択していると、意図せずリボ払いになっている可能性があります。多くのクレジットカード会社は、ポイント還元率アップや年会費無料などの特典と引き換えに、カード利用時の支払いを自動的にリボ払いに設定できるサービスを提供しています。

この設定が有効になっていると、店頭で「一括払いで」と伝えたとしても、すべての支払いが自動的にリボ払いになってしまうため、注意が必要です。

まとめ

キャッシングリボは、クレジットカードに付帯された機能で、毎月の返済負担を抑えながら現金を借り入れできる便利なサービスです。

しかし、利息負担が膨らみやすく、利用残高が増えていることに気づきにくいといったデメリットも存在します。

また、支払いが滞ると信用情報に傷がつき、その後の生活に深刻な影響を及ぼす可能性があります。

もし、キャッシングリボの返済が苦しく、カードが使えなくなっている場合は、債務整理を検討する必要があります。

返済に行き詰まったら、なるべく早く、債務整理に詳しい弁護士に相談し、解決方法を検討しましょう。

当事務所には、借金問題の経験が豊富な「破産再生チーム」があり、皆様の借金問題の解決に力を注いでおります。

借金問題でお困りの方は、当事務所まで、お気軽にご相談ください。