弁護士法人デイライト法律事務所 パートナー弁護士

テレビCMやインターネット広告で頻繁に目にする「借金救済制度」といったフレーズは、あたかも借金が帳消しになる公的な制度があるかのような印象を与えます。

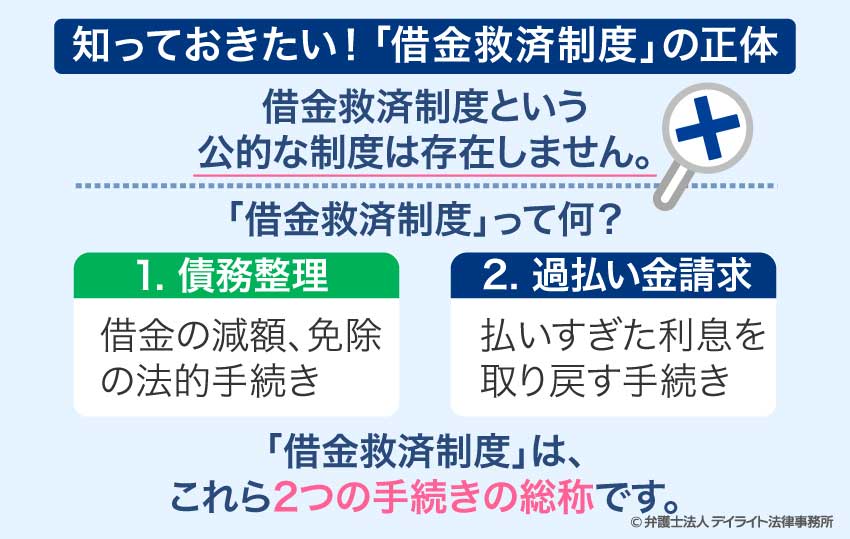

しかし、結論から言うと、そのような名前の国の制度は存在しません。

この「借金救済制度」の正体は、借金問題の解決を目指す「債務整理」という法的な手続きを指す広告表現です。

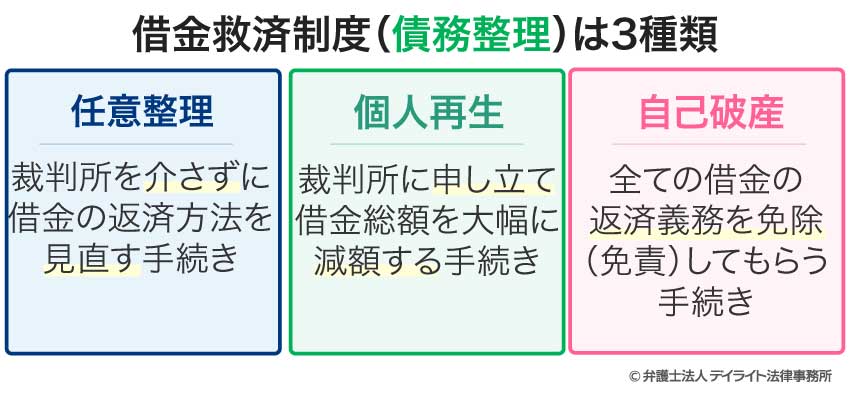

債務整理には、「任意整理」、「個人再生」、「自己破産」の3種類があり、それぞれにメリットとデメリットがあります。

この記事では、この「借金救済制度」を使うとどうなるのか、そのリスクやデメリット、借金救済制度の相談先などについて、弁護士がわかりやすく解説していきます。

目次

借金救済制度を使うとどうなる?

テレビやラジオ、インターネットなどの広告でよく耳にする「借金救済制度」を利用するとどうなるのでしょうか。

借金救済制度と聞くと、借金が帳消しになったり、援助が受けられたりする制度があるかのような誤解をしてしまう方がいらっしゃいます。

後で詳しく解説するように、借金救済制度という公的な制度は存在しません。

この「借金救済制度」の正体は、借金の額を減らしたり、免除したりするための法的な手続きである「債務整理」と、払いすぎた利息を取り戻す「過払い金請求」を総称したものです。

これらは、多重債務に苦しむ人々が生活を立て直せるよう、国が定めた法律に基づいて認められた正当な権利です。

債務整理には、主に「任意整理」、「個人再生」、「自己破産」の3種類があり、それぞれ効果が異なります。

では、実際にこれらの制度を利用すると、どういった効果が得られるのでしょうか。

債務整理や過払い金請求には、共通して以下のような効果があります。

借金の減額またはゼロにできる

債務整理の最大の目的は、借金そのものにアプローチし、返済の負担を根本から軽減することです。

任意整理では将来利息をカットし、月々の返済額を減らせます。

個人再生では借金の元本を大幅に減額でき、自己破産では借金が全額免除されます。

取り立てや督促がストップする

弁護士などの専門家が介入すると、貸金業者からのしつこい電話や書面による督促が、法的にストップします。

これにより、精神的なプレッシャーから解放され、落ち着いて生活を立て直すことができます。

返済を一時的にストップできる

弁護士に依頼し、債権者との間で手続きが始まると、解決までの間は借金の返済を一時的に止めることができます。

この間に家計を見直したり、今後の生活費を貯めたりすることが可能です。

過払い金が戻ってくる可能性がある

2010年以前にグレーゾーン金利で借金をしていた場合、払いすぎた利息(過払い金)が発生している可能性があります。

これを請求して取り戻すことで、現在の借金返済に充てたり、手続き費用に充てたりすることも可能です。

これらの手続きを利用することで、借金の悩みから解放され、生活を立て直すことが可能になります。

しかし、それぞれの手続きにはメリットとデメリットが存在するため、ご自身の状況に合わせて最適な手続きを選択することが重要です。

専門家である弁護士に相談し、ご自身の状況に合った借金救済制度を選択することが、問題解決への第一歩となります。

広告の「借金救済制度」の意味

テレビやラジオ、インターネットなどの広告で、「国が認めた借金救済制度」といったフレーズは、あたかも国が設置した新しい制度であるかのように聞こえますが、このような名称の公的制度は存在しません。

この借金救済制度という言葉は、借金問題を法的に解決するための手続きである「債務整理」や、払いすぎた利息を取り戻す「過払い金請求」を、より多くの人に関心を持ってもらうために使われている広告表現です。

広告では、「国が認めた」や「借金減額制度」、「救済措置」などという言葉がよく使われますが、これは債務整理が民法をはじめとする日本の法律に基づいて行われる正当な手続きであることをアピールするためです。

そして、債務整理には、主に「自己破産」、「個人再生」、「任意整理」の3種類があります。

自己破産は破産法に基づいて行われ、裁判所が関与して借金の免除を決定します。

個人再生は民事再生法に基づいて行われ、裁判所が借金の減額と返済計画を認可します。

このように、裁判所を介する自己破産や個人再生は、国が制定した法律に則って進められるため、「国の制度」という表現には一定の根拠があるといえます。

一方、任意整理は裁判所を介さず、弁護士が債権者と直接交渉して和解を目指す手続きです。

厳密には、国の法律が定めた手続きというわけではありません。

しかし、これも民法上の契約自由の原則に基づいた合法的な交渉であり、その効果を国が認めていると考えることもできます。

以上のような手続きを「債務整理」という専門用語ではなく、「借金救済制度」といった言葉で紹介されるようになった背景には、インターネット広告の競争激化があります。

多くの法律事務所が広告を出す中で、より人々の目に留まり、興味を引くために、「救済措置」や「減額制度」といった言葉が使われるようになりました。

こうした表現は、専門知識のない人々に「誰でも簡単に借金が解決できる」、「特別な制度ができた」といった過度な期待を抱かせる可能性があります。

実際、日本弁護士連合会(日弁連)も、こうした誇大広告が利用者を誤解に導く可能性があるとして問題視しており、注意喚起を行っています。

安易な広告に飛びつき、状況に適さない手続きをすすめられたり、高額な着手金だけを支払うことになったりするトラブルも報告されています。

しかし、債務整理手続きは、多重債務で苦しむ人々が経済的に立ち直るための重要なセーフティーネットであり、決して怪しいものではありません。

広告の派手な文言に惑わされることなく、まずは信頼できる弁護士に相談し、適切なアドバイスを受けることが、問題解決に向けて重要となります。

借金救済制度(債務整理)は大きく3種類

「借金救済制度」は、債務整理のことをさしています。

債務整理には、主に、「任意整理」、「個人再生」、「自己破産」の3種類があり、それぞれ適用される条件や得られる効果が異なります。

以下では、各手続きの詳細と仕組みについて詳しく解説していきます。

任意整理

任意整理は、裁判所を介さずに、弁護士が債権者(お金を貸した業者)と直接交渉して、借金の返済方法を見直す手続きです。

業者との交渉における主な内容は、将来的に発生する利息のカットと、月々の分割での返済です。

通常、3年から5年程度の分割払いで元本を返済していく和解案を提示し、債権者の合意を得ることを目指します。

この手続きの最大の特徴は、債務整理の対象とする借金を選べる点です。

例えば、保証人がついている借金や、自動車ローン、奨学金などを対象から外し、それ以外の借金だけを整理することが可能です。

また、裁判所を通さないため、手続きが比較的早く、簡潔に終わるのも特徴です。

ただし、あくまで債権者との交渉であるため、相手が減額や期間延長に応じてくれない可能性もゼロではありません。

しかし、弁護士が介入することで、交渉がスムーズに進むことがほとんどです。

個人再生

個人再生は、裁判所に申し立てて、借金総額を大幅に減額する手続きです。

この手続きは、将来にわたって継続的な収入が見込める方が対象となります。

住宅ローンを除く借金が5,000万円以下であることなどが条件です。

個人再生が認められると、借金の額を原則として5分の1(最低100万円)まで圧縮できます。

減額後の借金は、原則3年間で分割返済していくことになります。

この手続きの大きな特徴は、住宅を手放さずに手続きを進められる点です。

住宅ローン特則を利用すれば、住宅ローンの返済を続けながら、それ以外の借金を整理できる可能性があります。

これにより、生活の基盤を維持したまま経済的な再建を図ることができるでしょう。

ただし、自己破産と異なり、借金がゼロにはならないため、減額後の借金を返済し続ける必要があります。

また、手続きが複雑で、裁判所への申し立てや再生計画案の作成など、多くの書類が必要となります。

自己破産

自己破産は、借金の返済が不可能であることを裁判所に認めてもらい、原則として全ての借金の返済義務を免除(免責)してもらう手続きです。

この手続きは、収入が不安定な方や、借金が多すぎて任意整理や個人再生では解決が難しい方に適しています。

自己破産が認められると、税金や養育費などの一部を除き、借金の返済義務がすべてなくなります。

これにより、借金問題の悩みから完全に解放され、新しい生活をスタートすることができます。

ただし、自己破産では、持ち家、車、高価なブランド品など20万円以上の高額な財産は原則として処分され、債権者に分配されます。

また、手続き期間中は一部の職業(警備員、保険募集人など)に就くことが制限されます。

さらに、ギャンブルや浪費が原因でできた借金など、免責が許可されないケース(免責不許可事由)が存在します。

しかし、実際には多くのケースで裁量免責が認められていますので、ご自身の状況がこれに該当するかどうかは、弁護士にご相談ください。

なお、「過払い金請求」は、上記の債務整理とは異なりますが、借金を減らす効果が期待できます。

2010年以前に高い金利で借金をしていた場合に、払いすぎた利息を取り戻せる可能性があります。

取り戻したお金は、現在の借金返済に充てたり、ご自身が選択した債務整理手続きの費用に充てたりすることが可能になります。

このように、債務整理にはそれぞれ特徴があるため、ご自身の借金の状況、収入、保有する財産などを総合的に判断し、最適な方法を選択することが、問題解決への第一歩となります。

借金救済制度のリスクやデメリット

ブラックリストに載る

「借金救済制度」である債務整理には、借金問題を解決するための大きなメリットがある一方で、無視できないデメリットやリスクも存在します。

まず、債務整理を行うと、その事実が信用情報機関に事故情報として登録されます。

これは、いわゆる「ブラックリストに載る」という状態です。

この状態になると、一定期間は新規の借り入れやクレジットカードの作成、住宅・自動車ローンなどを組むことが非常に難しくなります。

- 任意整理:完済から5年程度

- 個人再生:手続き開始から5年〜7年程度

- 自己破産:手続き開始から5年〜10年程度

この期間は、金融機関との新たな取引が制限されます。

しかし、すでに返済を滞納している場合は、債務整理をする前からブラックリストに載っていることも十分に考えられます。

その場合は、ブラックリストに登録されるデメリットをほとんど感じないという可能性もあります。

保証人に請求がいく可能性がある

借入時に保証人を立てている場合、債務整理をすることで、保証人に借金の返済義務が移ってしまうリスクがあります。

特に、個人再生や自己破産は全ての債権者を対象とするため、保証人がついている借金も整理の対象となり、債権者は保証人に対して残りの借金の一括返済を求めます。

ただし、任意整理の場合は、保証人への影響を回避できる可能性があります。

なぜなら、保証人がついている借金だけを交渉対象から外すことができるからです。

しかし、この場合、その借金は債務整理の対象とならないため、返済を継続する必要があります。

財産の処分や資格の制限がある

自己破産を選択した場合、家や車、20万円以上の価値がある財産などは原則として処分され、債権者に公平に分配されます。

ただし、生活に最低限必要な家財道具などは手元に残すことができます。

また、自己破産の手続き中は、警備員や保険の外交員、弁護士など、一部の職業や資格が制限されることがあります。

免責決定を受けるとこれらの制限は解除されますが、一時的に仕事に影響が出る可能性がある点に注意が必要です。

借金救済制度を利用するために費用がかかる

債務整理は、ご自身で手続きを進めることも可能ですが、手続きが複雑で専門知識が必要になるため、弁護士に依頼するのが一般的です。

債務整理を弁護士に依頼した場合には、債務整理の種類に応じて、弁護士費用と裁判所への費用が発生します。

まず、任意整理を行う場合、裁判所を介さないため、費用は弁護士費用のみが発生します。

- 法律相談料:0円~1万円

- 着手金:交渉相手1社につき5万円程度

- 成功報酬:任意整理の結果に応じて、過払い金回収額の2割前後、借金減額分の1割前後(事務所により異なります)

- 実費:事件処理を行うために発生する費用(コピー代、郵送費用など)が、数千円程度かかります。

次に、個人再生を行う場合、弁護士費用と裁判所への予納金などが必要となります。

- 法律相談料:0円~1万円

- 着手金:30万円~50万円

- 成功報酬:個人再生の結果に応じて、0円~10万円

- 裁判所費用:事件処理を行うために発生する費用(コピー代、郵送費用等)や、郵券等の費用など3万円〜25万円がかかります(個人再生委員が選任された場合は実費が高くなります。)。

同様に自己破産を行う場合にも、弁護士費用と裁判所への予納金などが必要になります。

- 法律相談料:0円~1万円

- 着手金:30万円~50万円前後

- 成功報酬 自己破産の結果に応じて0円~20万円

- 裁判所費用:事件処理を行うために発生する費用(コピー代、郵送費用など)や、郵券等の費用として、3万円程度(管財事件になる場合は50万円以上)かかります。

財産がなく手続きが簡略化される同時廃止事件では数万円程度ですが、財産が多かったり、借金の免除が認められるか調査が必要だったりする案件管財事件では50万円以上かかることもあります。

これらの費用は決して安くありませんが、多くの法律事務所では分割払いや、債権者からの督促が止まっている間に積み立てて支払う方法などを提案しています。

借金問題は早期解決が肝心です。

そのため、費用を理由に相談をためらわず、まずは弁護士にご相談ください。

借金救済制度には大きなメリットがある

借金の負担を根本から減らせる

「借金救済制度」の正体である債務整理には、ブラックリストへの登録など一定のデメリットがある一方で、それを上回るほどの大きなメリットがあります。

債務整理の最大のメリットは、借金の負担を根本的に軽減できる点です。

自己破産は、裁判所の許可を得ることで、税金などの一部を除いて全ての借金がゼロになります。

返済の義務がなくなるため、借金に追われる生活から完全に解放され、ゼロから再スタートできます。

個人再生では、裁判所の決定によって借金の元本が大幅に減額されます。

借金の額にもよりますが、最大で80%以上も減額できるケースがあり、返済が現実的なものになります。

任意整理は、将来的に発生する利息や遅延損害金をカットすることができます。

元本は減りませんが、総支払額が大幅に減り、毎月の返済額を無理のない範囲に抑えられます。

また、債務整理ではありませんが、過去に払いすぎた利息がある場合には、過払い金請求によってお金が戻ってくる可能性もあります。

債権者からの督促が止まる

借金問題で最も精神的な負担となるのが、債権者からの厳しい督促や取り立てです。

弁護士に債務整理を依頼すると、弁護士はすぐに「受任通知」という書類を各債権者に送付します。

この受任通知が債権者に届いた時点で、貸金業法により、債権者は債務者本人への直接の取り立てや連絡が法的に禁止されます。

これにより、毎日鳴り響く電話や郵送されてくる督促状から解放され、精神的な平穏を取り戻すことができます。

精神的な不安やストレスから解放される

借金問題は、経済的な困難だけでなく、常に将来への不安やストレスを伴います。

「このまま返済できるのか」、「いつ取り立てが来るのか」といった精神的なプレッシャーは、日常生活に大きな影響を及ぼします。

債務整理を弁護士に依頼して、督促が止まり実際に借金の負担が軽減されると、このような精神的な重荷から解放されます。

借金問題に悩む日々から抜け出し、将来について前向きに考えられるようになるでしょう。

持ち家や資産を守れる可能性がある

自己破産の場合は原則として高価な財産を手放す必要がありますが、任意整理や個人再生では、持ち家や自動車などの財産を残せる可能性が高いです。

特に、個人再生には「住宅ローン特則」があり、住宅ローンの返済を続けながら、それ以外の借金を整理することができます。

これにより、大切な家族との生活基盤である自宅を守ることが可能になります。

家族に知られずに手続きできる

自己破産や個人再生は裁判所を介するため、官報に掲載されるなど、一部のデメリットがある一方で、任意整理は裁判所を通さないため、手続きが家族に知られにくいというメリットがあります。

保証人がついている借金や家族名義の借金を対象から外せるため、家族に迷惑をかけずに手続きを進めることが可能です。

借金問題は一人で抱え込まず、弁護士に相談することで、これらのメリットを最大限に活かした解決策を見つけることができます。

借金救済制度の相談はどこが良い?

根本的な解決を目指すなら弁護士に相談すべき

借金問題の解決には、専門家への相談が不可欠です。

しかし、どこに相談すれば良いのか迷ってしまう方も多いでしょう。

借金の状況や目的によって最適な相談先は異なりますが、主に「弁護士」と「公的機関」の2つに大別できます。

すでに返済が滞っており、自力での解決が困難な場合は、最初から弁護士に相談することが最も有効な選択肢です。

弁護士に相談すれば、あなたの借金の状況、収入、資産などを総合的に判断し、任意整理、個人再生、自己破産のいずれが最適かを診断してくれます。

また、債権者との交渉や、裁判所への書類作成・提出など、複雑な手続きのほとんどを代行してもらえます。

そして、弁護士が介入した時点で、債権者からの督促や取り立てが法的にストップします。

そのため、精神的な負担から解放され、落ち着いて今後の計画を立てられます。

なお、「借金救済制度」を謳う広告には、過度な期待を抱かせる誇大表現が含まれていることがあります。

安易な宣伝文句に惑わされず、借金問題の解決に特化し、多くの解決実績を持つ事務所に相談してください。

あなたの状況を丁寧にヒアリングし、手続きのメリットだけでなくデメリットもきちんと説明してくれる、相談料、着手金、成功報酬など、費用が明確になっている事務所を選ぶようにしましょう。

弁護士費用が心配な方、まずは相談したい方

弁護士に相談したいけれど費用が心配、あるいはまだ具体的な解決策は求めておらず、まずは誰かに話を聞いてほしいという場合は、以下のような国や自治体の公的機関を利用するのも一つの方法です。

- 法テラス(日本司法支援センター)

- 消費生活センター

- 銀行協会・貸金業協会

まず、法テラス(日本司法支援センター)は、国が設立した法的トラブル解決のための総合案内所です。

経済的に困窮している方を対象に、無料の法律相談(同じ問題について3回まで)や、弁護士費用の立て替え制度などを提供しています。

利用には収入や資産などの条件がありますが、もし条件を満たせば、費用を抑えて弁護士に依頼できます。

次に、国民生活センターや消費生活センターは、消費者トラブル全般について無料で相談を受け付けています。

借金や多重債務の悩みについても相談が可能で、借入状況に応じて適切な専門機関を案内してくれます。

そして、全国銀行協会や日本貸金業協会は、それぞれ銀行や貸金業者に関する相談窓口を設けています。

ローンの返済に困っている場合や、貸金業者との間でトラブルがある場合に、無料で相談できます。

借金問題は一人で抱え込まず、早めに専門家へ相談することが解決への第一歩です。

まずは気軽に相談できる窓口を探してみてください。

借金救済制度のよくあるQ&A

国が認めた借金救済措置は怪しいですか?

「国が認めた借金救済措置」という言葉は、一部の法律事務所などが使う広告表現であり、国が新たに作った公的な制度ではありません。

「国が認めた借金救済措置」という言葉は、一部の法律事務所などが使う広告表現であり、国が新たに作った公的な制度ではありません。この言葉の正体は、弁護士が債務者の代理人として借金を整理する「債務整理」のことです。

債務整理には、任意整理、個人再生、自己破産の3種類があり、これらは法律に基づいて行われる合法的な手続きです。

したがって、債務整理自体は全く怪しいものではありません。

ただし、必ず借金が減額できるわけではなく、状況によっては借金が減らないこともあります。

誇大な広告に惑わされず、まずは専門家である弁護士に相談し、ご自身の状況に合った適切な解決策を見つけることが重要です。

まとめ

「借金救済制度」という言葉は、借金問題の解決策である債務整理や過払い金請求を指す広告表現です。

これらの手続きは、法律に基づいた正当なものであり、決して怪しいものではありません。

債務整理には主に任意整理、個人再生、自己破産の3種類があり、それぞれ借金の減額や免除、督促の停止といった大きなメリットがあります。

しかし、信用情報への影響や費用といったデメリットも存在します。ご自身の状況に合った最適な解決策を見つけるためには、弁護士への相談が不可欠です。

借金問題でお悩みの方は、ぜひ一度デイライト法律事務所にご相談ください。

デイライト法律事務所では、破産再生部を設けており、借金問題に精通した弁護士が皆様を強力にサポートしています。

借金に関するご相談は初回無料でご相談いただけますので、まずはお気軽にお問い合わせください。