弁護士法人デイライト法律事務所 パートナー弁護士

どこからもお金を借りられないのは、すでにお金を借り過ぎている、返済が滞っている、といったことが原因だと考えられます。

本当にお金がないのにどこからもお金を借りれない場合の対処法として、法律で定められた借金減額制度の債務整理(任意整理・個人再生・自己破産)を行いましょう。

債務整理を利用して、借金問題を解決し、新たなスタートを切ることをおすすめします。

この記事をお読みいただき、債務整理について考えてみよう、とのきっかけにしていただければ幸いです。

どこからもお金を借りられない理由

現代の日本では、カードローンやクレジットカードが簡単に使えるので、日常的にお金を借りて生活している人もおられるのではないかと思います。

でも、お金を貸してくれていた貸金業者などが、ある日急にお金を貸してくれなくなることがあります。

その原因としては、主に、以下の理由が考えられます。

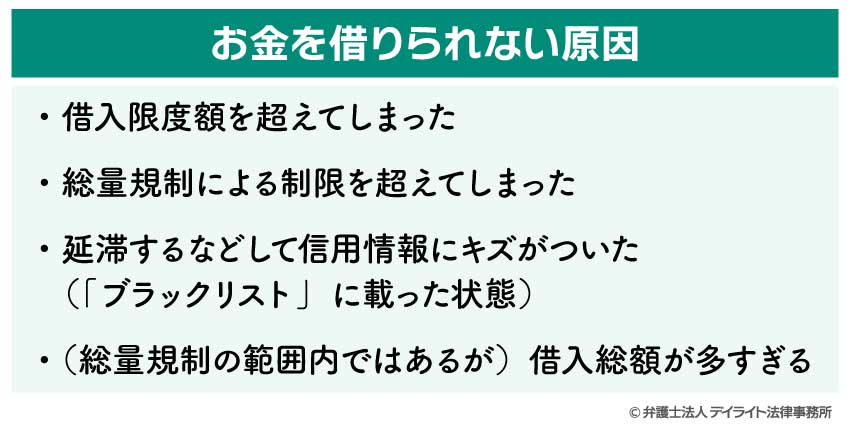

借入限度額を超えてしまった

カードローンやクレジットカードの場合、契約の際に借入限度額が設定されます。

借入額がこの借入限度額を超えてしまうと、新たな借入れはできなくなります。

ちょっと大きな買い物をしてしまったせいで一時的に借入限度額を超えてしまった、ということであれば、

- ① カード会社に連絡して借入限度額を増額してもらう

- ② 引落日に返済が済み、再度カードが使えるようになるのを待つ

- ③ 引落日を待たずに先に返済してしまう

といった方法で対応することが可能です。

①、③を行いたい場合は、コールセンターに問い合わせてみましょう。

しかし、一つのカードだけの問題ではなく、どこからも借入れができなくなっているのであれば、借入限度額を超えたことが原因ではないと考えられますので、上のような方法は使えません。

どこからも借入れができなくなる場合には、以下のような原因が考えられます。

総量規制による制限を超えてしまった

2010年6月に施行された改正貸金業法で、総量規制の制度が導入されました。

これにより、貸金業者からの借入残高が年収の3分の1を超える場合、貸金業者は新たな貸し付けを行わないこととされました。

この総量規制の制度があるため、借金額が増えすぎて年収の3分の1を超えてしまうと、どの貸金業者からも借入れができなくなります。

なお、銀行は総量規制の制度の対象外とされているため、銀行であれば、貸付けをしてくれる可能性はあるといえます。

しかし、一般的に銀行は貸金業者よりも貸付けに慎重ですので、総量規制による規制を超えるほどの借金をしていると、審査に通りにくく、貸付けを受けることは難しいと思われます。

延滞するなどして信用情報にキズがついた(「ブラックリスト」に載った状態)

貸金業者などは、相手がお金を返すことができる人か、ということを常に見ながら貸付けをしています。

その際の判断材料とされるのが、「信用情報」です。

信用情報とは、個々人のお金の借入れ・返済に関する情報や、個人再生・自己破産の有無などの情報のことです。

信用情報は「信用情報機関」という機関で管理されています。

銀行やクレジットカード会社、貸金業者は、この信用情報機関に加盟しており、借金に関する情報を信用情報機関に提供しています。

信用情報機関は、こうして提供された情報をそれぞれの人の信用情報に記載し、必要に応じて加盟している貸金業者などに提供します。

そのため、どこか1社についてでも返済が遅れてしまうと、そのことが「延滞した」という事故情報(マイナスの情報)となって信用情報に記載され、他の業者などにもわかってしまうようになります。

このように信用情報に事故情報が載ってしまった状態は、俗に「ブラックリストに載った」状態と言われています。

「ブラックリスト」に載った状態になってしまうと、「お金を貸してもちゃんと返してくれない人」と認定され、どの金融機関もお金を貸してくれなくなってしまいます。

そのため、どこからもお金を借りられない、ということになってしまうのです。

ちなみに、「延滞した」との情報は、2か月以上返済が遅れた場合に信用情報に記載される、という取扱いにされていることが多いです。

ブラックリストについては、以下のページでも詳しく解説しています。

借入総額が多すぎる

総量規制の限度を超えていなくとも、他の金融機関からのものも含めた借入総額が大きくなりすぎていると、金融機関によっては貸付けをしくてれなくなります。

借入総額は信用情報に記載されているので、金融機関にはわかってしまいます。

金融機関以外に借入先はないのか?

お金をどこからも借りれない、という状態で困っている方は、普通の金融機関でなくてもいいから貸してくれるところはないか、と探し回ってしまうかもしれません。

しかし、お金をどこからも借りれないような状態になったときは、後でご説明する債務整理を行う方が賢明です。

何とかお金を調達しようとして無理をすると、ヤミ金に手を出してしまうことにもなりかねません。

ヤミ金は、次にご説明する通り恐ろしいものですから、決して手を出してはいけません。

ヤミ金であれ他の手段であれ、新たな借入れを重ねて借金を増やしてしまうよりは、弁護士に相談し、債務整理をすることをお勧めします。

ヤミ金業者について

普通の金融機関で借入れができなくなったとき、「お金貸します」と書いた張り紙などが目に留まることがあるかもしれません。

普通の金融機関で借入れができなくなったとき、「お金貸します」と書いた張り紙などが目に留まることがあるかもしれません。

お金のことで困り果てていると、こうした誘いに乗ってしまいたくなるかもしれません。

しかし、こうした張り紙はヤミ金業者によるものであることが多く、絶対に手を出してはいけません。

ヤミ金は、貸金業の登録もしていない違法な業者です。

ヤミ金からお金を借りてしまうと、

- トイチ(十日で一割)などの法外な金利を取られる

- 暴力的・脅迫的な取立てをされる

などの被害に遭います。

個人情報を悪用されることもあります。

そもそも、出資法で定める上限金利(年29.2%)を超える金利を取ることや、無登録で貸金業を営むことは、どちらも犯罪で、拘禁刑や罰金刑を科せられる行為です。

このような犯罪行為を生業としている人(ヤミ金)に近づくことは、大変危険なことなのです。

ヤミ金には、絶対に接触しないようにしましょう。

最近では、ヤミ金もSNSを活用しており、「お金貸します」「#個人間融資」などの書き込みをしていることがあります。

こうした書き込みはヤミ金につながることが大変多く、金融庁も警戒を呼び掛けています。

参照:SNS等を利用した「個人間融資」にご注意ください!|金融庁

SNSでお金を借りようとして個人情報(運転免許証の写真など)を送ってしまい、悪用されてしまう、ということも起こっています。

SNSで知らない人からお金を借りること、知らない人に個人情報を送ることは、絶対にやめましょう。

もしもヤミ金と関わってしまった場合には、すぐに弁護士や警察に相談し、対応するようにしましょう。

ヤミ金とヤミ金への対処法については、以下のページでも詳しく解説しています。

お金が借りれない場合の対処法

お金を借りられない場合の最終手段としては、次のようなものがあります。

詳しくは以下のページをご覧ください。

債務整理を検討する

「本当に本当にお金をどこからも借りれない、どうしよう・・・」となってしまった場合には、法律で定められた借金減額制度・債務整理を実行しましょう。

債務整理をすれば、

- 借金額を減らすことができる(自己破産であれば、ゼロにできる)

- 返済期限を延ばしてもらうことで、月々の返済額を減らせる

といったメリットがあり、借金で身動きが取れなくなった今の生活をリセットし、新たな生活のスタートを切ることができます。

ぜひとも弁護士に相談に行き、債務整理を行いましょう。

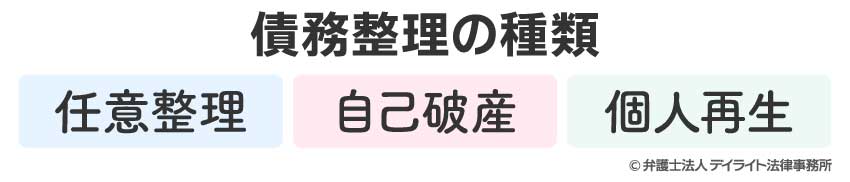

債務整理には、主として3種類があります。

それぞれの特徴について簡単にご紹介します。

自己破産とは

自己破産とは、自分のめぼしい財産(不動産、車、高価な貴金属など)を処分して債権者(お金を貸してくれた人)に分配し、残りの借金は帳消しにしてもらう(免責してもらう)手続きです。

自己破産は、裁判所を通して行う手続きになります。

自己破産が成功すると、それまでの借金をなかったことにしてもらえて、新しい生活を始めることができます。

ただ、自己破産をすると一部の資格について制限を受けるので、資格が必要な仕事をしている人は注意が必要です。

また、パチンコなどのギャンブルや浪費による借金がある場合には、免責が認められないことがあります。

自己破産について、詳しくは以下のページをご覧ください。

個人再生とは

個人再生は、裁判所に申し立てて、元本を含めた借金額を、一定の基準に従って減額してもらい、返済期間も延長してもらって、月々の返済額を減らすことができる手続きになります。

返済期間は、原則3年(最長5年)とされています。

個人再生は、住宅ローンの残った持ち家を守れるという点に大きなメリットがあります。

自己破産では持ち家を失ってしまうことがほとんどなのとは対照的です。

ギャンブルや浪費による借金があっても関係なく利用できる、という点も、自己破産とは異なります。

注意すべき点は、借金額が増えすぎてしまうと、個人再生で借金を減額しても返済の目途が立たなくなってしまい、個人再生を利用できなくなってしまうことです。

持ち家を手放さずに債務整理を行いたい方、ギャンブルや浪費による借金がある方は、借金が増えすぎてしまう前に、早めに弁護士に相談しましょう。

個人再生について、詳しくは以下のページで解説しています。

任意整理とは

任意整理とは、弁護士を通じるなどして債権者と個別に交渉し、借金の減額(主に利息や遅延損害金のカット)や返済期間の延長を行っていく手続きです。

裁判所を通さずにできるので、比較的柔軟な解決が可能です。

例えば、

- 住宅ローンや車のローンを対象外とし、持ち家・車を守る

- 保証人のついている借金を対象外とし、保証人に請求がいかないようにする

- 友人・親族・職場への借金はそのままにしておく

といったことができる可能性があります。

ただ、借金額が増えてくると、利息などをカットするだけでは返済できるようにならないので、任意整理をすることが難しくなります。

任意整理については、以下のページで詳しく解説しています。

ぜひ一度ご覧ください。

借金減額をシミュレーターで簡単に診断

債務整理の種類について簡単にご説明しましたが、「自分にはどの手続ができるの?考えてみたけど、よくわからない・・・」という方も多いと思います。

そこで、当事務所では、皆様に、ご自身に合う債務整理の情報を手軽に手に入れていただけるように、借金減額診断シミュレーターを設けております。

いくつかの質問に答えるだけで、あなたの場合にはどの債務整理の手続きを検討すると良いかなどについて、参考となる情報をご覧いただくことができます。

メールアドレスなどの個人情報を入力する必要もなく、結果もその場ですぐに分かります。

ぜひ一度お試しください。

債務整理の7つのメリット

債務整理をすると、以下のような7つのメリットがあります。

- 借金がゼロになる又は減額できる可能性がある

- 債権者からの取り立てが止む

- 返済を一時的にストップできる

- 無料相談、弁護士費用の分割払いがある

- 弁護士が窓口になってくれる

- お金を借り入れる必要性がなくなる

- 再出発できる

順番にご説明していきます。

借金がゼロになる又は減額できる可能性がある

債務整理をすれば、借金を減額できる可能性があります。

返済期間も延長することができるので、月々の返済額を大きく減らせる可能性が十分あります。

自己破産ともなれば、借金額をゼロにすることもできます。

月々の返済の負担が重い間は、先の見えない不安な日々を送っておられる方も多いです。

でも、この負担から解放されれば、毎月の収入の範囲で生活できるようになり、新しい生活を築いていくことができるようになってきます。

債権者からの取り立てが止む

弁護士に債務整理を依頼すると、その後は弁護士が窓口となるので、お金を借りた本人(債務者)への取立てはなくなります。

債務整理の依頼を受けることになると、弁護士は、貸金業者などの債権者に対し、債務整理の委任を受けたことを知らせる「受任通知」を送ります。

この受任通知が送られた後は、貸金業者は債務者本人への取立てをしてはならない、と法律で決められています。

そのため、それまで悩まされていた取立てがピタッと止み、精神的な負担が大幅に減ります。

返済を一時的にストップできる

弁護士から受任通知を送ると、円滑に債務整理をするため、一時的に返済をストップすることになります。

そのため、月々の返済に追われることがなくなり、生活が安定します。

無料相談、弁護士費用の分割払いがある

借金問題については、無料で相談を受け付けている弁護士が多くいます。

いざ債務整理を依頼することになった場合には、弁護士費用が必要となります。

この弁護士費用についても、貸金業者への返済をストップさせている間に分割払いで少しずつ払う、という方法をとっている弁護士事務所も多いです。

そのため、費用の準備についてはあまり心配することなく、弁護士に相談・依頼することができます。

弁護士が窓口になってくれる

弁護士に債務整理を依頼すれば、その後は、債権者との交渉も裁判所とのやり取りも、弁護士が代理人となり、窓口になって行ってくれます。

弁護士ではない税理士や行政書士が債務整理の相談を受けていることもあるのですが、弁護士でなければ、本人の代理人として窓口になることはできません。

司法書士だけは、法務大臣の認定を受けていれば140万円以下の任意整理、過払い金請求の代理人となり、窓口になることができます。

しかし、140万円を超える案件は扱うことができませんし、自己破産や個人再生の場合にも、裁判所での手続きを代理人として行うことはできません。

全ての場面で代理人として活動できるのは、弁護士だけなのです。

弁護士に債務整理を依頼するメリット、弁護士の選び方については、以下のページで詳しく解説しています。

合わせて読みたい

なぜ借金問題は弁護士に相談すべき?弁護士選びが重要な理由とは?

お金を借り入れる必要性がなくなる

債務整理を始めると「ブラックリスト」に載ってしまうため、一定期間(5~10年程度)新たに借入れをすることは難しくなります。

このことを恐れて債務整理をためらう方もいらっしゃいます。

しかし、債務整理を行えば、既にある借金の負担が軽くなるので、給料などの収入で十分生活できるようになり、借金をする必要がなくなることが多いです。

むしろ、収入の範囲内で生活する術を身につける必要があるので、債務整理後に借入れができなくなることは良い機会となります。

再出発できる

借金の支払いや取立てに日々追われる生活をしていると、将来への展望も描きにくく、苦しい思いでおられる場合が多いと思います。

しかし、債務整理をして借金の負担を軽くし、無理のない返済計画を立てることができれば、生活が落ち着きを取り戻し、先々のことを考える余裕もできてきます。

そうして生活を立て直し、新たなスタートを切ることができるのです。

まとめ

今回は、本当にどこからもお金を借りれなくなってしまう原因と対処法(債務整理)について解説しました。

借金の返済に追われてお金もないのに、お金をどこからも借りられなくなってしまうという状況は、本当に不安で苦しいものだと思います。

このような状況から一刻も早く抜け出し、新たな生活をスタートさせるためにも、借金問題で困ったら、なるべく早く弁護士に相談してください。

弁護士に相談して債務整理を行えば、借金返済の負担が軽くなり、生活を立て直すことも、将来への見通しを付けることもできるようになります。

当事務所も、借金問題に注力する弁護士たちによる破産再生チームを設け、借金でお困りの皆様を強力にサポートしています。

LINEでのご予約も可能です。

ぜひ一度、当事務所までお気軽にご相談ください。